(来源:成长企业常识)

后浪森林研究室 | 洛上洲

编辑 | 许佳维

恩华医药正在走出传统中枢神经药物的舒适圈,这对于其一众元老级决策者来讲非常不易,能力与勇气不可或缺。

代表性的核心产品有两个,一个是NH600001,一个是NHL35700。前者已申报上市,后者正在沟通Ⅲ期临床。

虽然恩华药业当前所表现出的财务指标一以贯之的稳健增长,但资本市场对它的过于稳重忍耐到了一定极限,以致于其市值长期徘徊于200亿冒点头,在称之为“牛市”阶段,它也才261个亿。

牢固的基本盘

须要说明的是,恩华药业的创新药仍未产生收入,还在规模化培育中。

我们知道,在很长历史里,恩华的核心产品仍集中于中枢神经系统药业,已有60个制剂产品,它是中国唯一专注中枢神经药物细分市场的上市企业,拥有29个市场占有率中国第一的产品及9个亿元级别的单品。

为对恩华有一个清晰认识,下面我作一个基本概括。

1)力月西即咪达唑仑注射液,2024年销售额接近7亿元,样本医院市占率92.4%,几乎以市占率83.10%垄断镇静诱导市场。它与另一款福尔利与力月西共同构成麻醉类核心产品。

2)福尔利即依托咪酯以市占率99.9%近乎垄断。

3)它有三款芬太尼系列产品,即注射用盐酸瑞芬太尼“锐纷”、枸橼酸舒芬太尼“芬特”和盐酸阿芬太尼“阿纷尼”。

4)它在麻醉类制剂还有一款丙泊酚乳状注射液“泊得乐”。

5)恩华在麻醉类还有一款非常值得关注的是富马酸奥赛利定注射液“欧立罗”,这款产品2024年销售破亿。

6)精神类的核心产品是阿普唑仑片,它2023年全国院内销售额约2.77亿元,恩华药业占25.2%市场份额。

恩华药业2025年上半年收入30.10亿元,净利润7.93亿。其中来自神经类药物收入16.34亿占收入比54.29%,来自精神类药物收入6.21亿占比20.63%,来自神经类药物收入1.66亿占比5.51%。

它在国内主要竞争者是人福医药和海思科,三家企业既有同、又有异,你中有我,我中有你,但又各有侧重。

恩华在细分领域(镇静类)具有垄断优势;人福在麻醉镇痛具有显著优势,且占比最大过超30%;海思科单品突进在环泊酚注射液碾压恩华,且单品2024年销售达12.30个亿。

恩华药业有芬太尼方面与人福医药相撞,在丙泊酚方向上与海思科的环泊酚相撞,且对方都是一等一的超强产品。

两个重磅创新药的出师表

改变恩华药业稳字有余的是两款创新药——NH600001和NHL35700——很可能成为它的第二个春天。

NH600001和NHL35700是恩华药业创新药管线中进展最快的两个产品,NH600001为静脉麻醉镇痛药物,NHL35700为精神分裂症药物,前者已提交上市申请,后者已完成II期临床。

NH600001是恩华药业从仿制药为主向创新药为主的战略转型标志,它是依托咪酯的创新迭代升级产品,继承了依托咪酯麻醉起效快、苏醒迅速、安全窗大、对呼吸和循环系统影响小等优点,克服了依托咪酯抑制肾上腺皮质功能的缺点,对肾上腺皮质激素没有明显抑制作用,且有效剂量低于依托咪酯,显著降低了肌阵挛发生率。

适应症全身麻醉诱导、短时手术麻醉、胃镜和结肠镜诊疗镇静/麻醉。2025年4月:启动另一项III期临床研究(择期手术全身麻醉适应症)。

如果NH600001获批上市,将成为全球第六款上市的麻醉创新药。前五款分别是:海思科的环泊酚乳状注射液(思舒宁®)、人福药业的罗库溴铵注射液、恒瑞医药的富马酸泰吉利定注射液、鲁南贝特的宁芬®吸入用异氟烷和银诺医药的依苏帕格鲁肽α。

NH600001与恩华从美国Trevena公司引进的全球首个G蛋白偏向性μ-阿片受体激动剂TRV130(富马酸奥赛利定注射液)形成“镇痛-镇静”产品协同闭环。

作为重磅药物,恩华决策层对NH600001寄予了极大希望,认为“上市后预计将很快做到20多亿的市场规模。”

别的公司吹这个牛,我们或许会生疑,但是对于这家专注这个赛道,且有原有依托咪酯本身销售规模已有10个亿为基础的市场来说,这个可能性还是比较大的,只是不知道这个“很快”到底有多快?

另一款NHL35700,是进展仅次于NH600001的药物,其正与CDE进行Ⅲ期临床方案沟通,公司亦“十分看好NHL35700的市场前景。”

这款药物恩华已从丹麦灵北制药通过独家许可协议引进来了四个年头,属于小分子磷酸二酯酶10A酶抑制剂(PDE10Ai)。NHL35700是一种选择性PDE10A抑制剂,独特之处在于:对多巴胺D1受体的亲和力高于D2受体,有望减少锥体外系反应(EPS)、高泌乳素血症等副作用,通过调节cAMP信号通路,影响多巴胺能神经传递,同时作用于血清素和肾上腺素受体,实现多靶点调节。

丹麦灵北制药(H. Lundbeck A/S)与恩华非常相似,其专注于精神疾病及中枢神经系统疾病药物,1956年推出了全球首款抗精神病药物Truxal,1998年抗抑郁药物Celexa在美国上市且占据14%市场份额。2024年全球收入约32亿美元。

2021年恩华以1.15亿元人民币首付及里程碑款引进了NHL35700,并承诺灵北中国有权与恩华共同商业化该产品及依据年度净销售额按照协议约定比例(不超过10%)向灵北支付销售提成。

目前中国尚无同类PDE10A抑制剂上市,主要竞争来自传统抗精神病药物如利培酮、奥氮平等,NHL35700有望在精神分裂症治疗领域占据重要地位。

每年一个创新药上市

更具期待的是,恩华药业提供给市场的强烈指引,即“力争在十五五期间,每年1个创新药上市。”

是的,你没看错,是每年一个创新药上市。

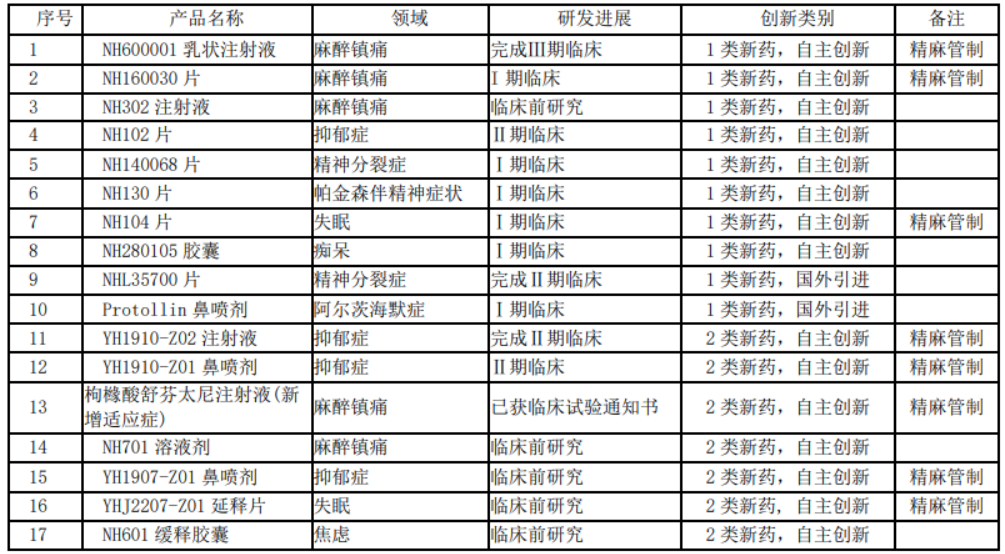

在恩华创新药在研管线目录中,目前进度大概是:

1)完成III期临床顶目1项,即NH600001,这个产品应该是未来一个阶段最重要的品种;

2)NHL35700正在和CDE沟通 III期临床试验方案,待III期临床试验方案确定后,将立即开展III期临床试验。

3)抑郁症药物YH1910-Z02注射液已完成II期临床,YH1910-Z01鼻喷剂正在II期临床中。

4)NH102已完成II期临床试验,目前在数据分析中,估计今年将会开Pre-III会议。

5)I期临床管线包括麻醉镇痛的NH160030、精神分裂症的NH140068、帕金森伴精神症状的NH130片、失眠药物NH140片、痴呆药物NH280105胶囊及阿尔茨海默症药物Protollin鼻喷剂,以及5项临床前管线。

而NN130已完成I期临床试验,预计今年会进入II期临床试验。 还有其他一系列产品处于I期等早期临床试验阶段。

恩华公开披露认为:“明年(2026年)开始,公司经营将会发生趋势性、根本性及持续性的好转。”

现在大概是值得关注它的时候了,别道是“醒来明月,醉后秋风。”

>>>查看更多:股市要闻