(来源:IPO热点)

两家国家级“小巨人”IPO过会!

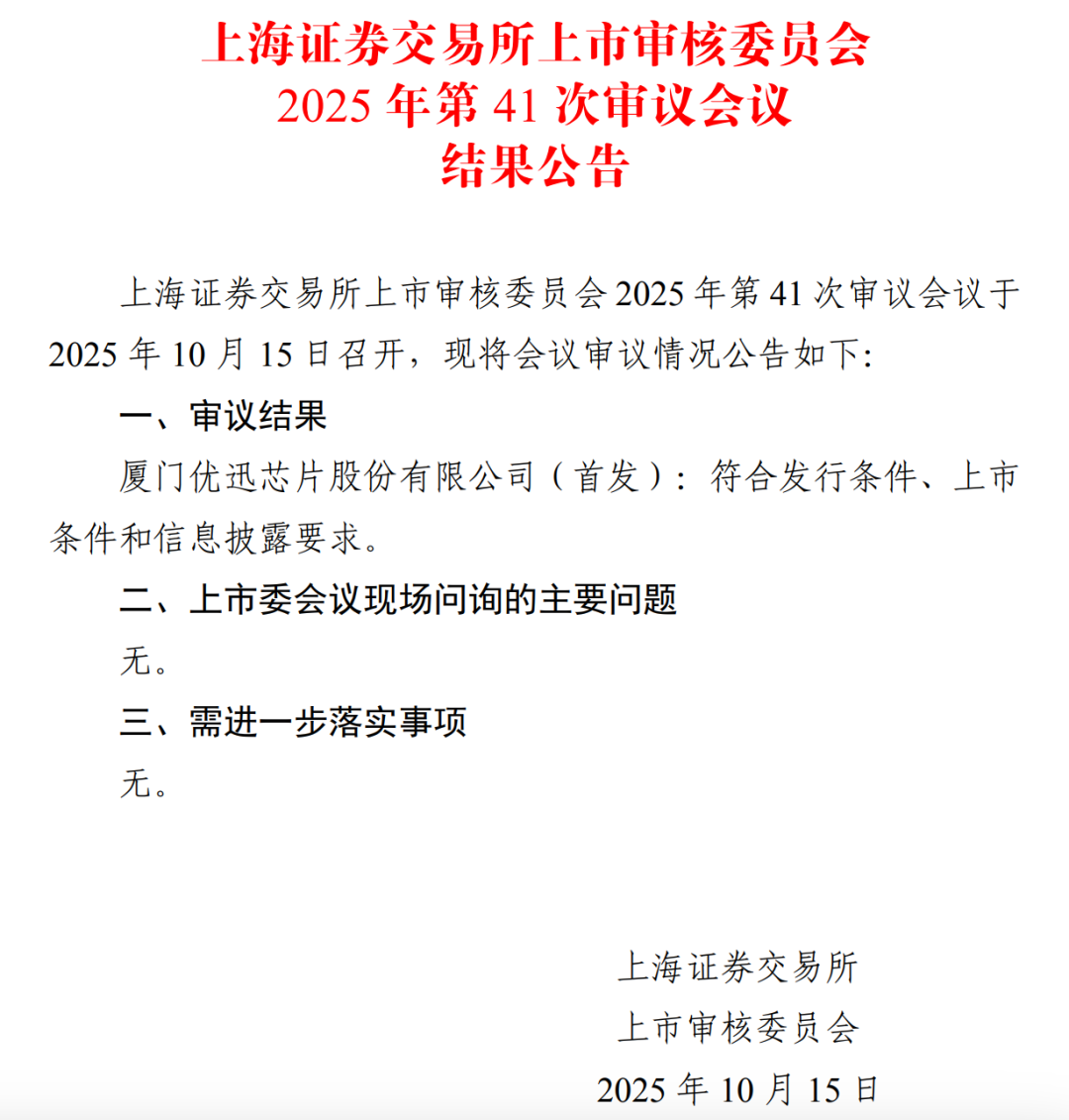

2025年10月15日,上交所上市审核委员会召开2025年第41次、42次上市审核委员会审议会议,共审议2家拟IPO企业,2家获通过。

值得注意的是,昂瑞微系2025年科创板首家获得受理的未盈利申报企业。优迅股份本次为二次上会,上交所上市审核委员会2025年第37次审议会议于2025 年9月19日召开,厦门优迅芯片股份有限公司(首发)被暂缓审议。

一

北京昂瑞微电子技术

股份有限公司

北京昂瑞微电子技术股份有限公司(“昂瑞微”)是一家专注于射频、模拟领域的集成电路设计企业,是国家级专精特新重点“小巨人”企业、2024年北京市独角兽企业。公司主要从事射频前端芯片、射频 SoC 芯片及其他模拟芯片的研发、设计与销售。自成立以来,公司通过持续的研发投入和技术积累,不断进行产品高效迭代,为客户提供高性能、高可靠性、低功耗、高集成度的射频及模拟芯片产品。

报告期内,公司采用直销和经销两种模式进行产品销售。公司产品主要应用于手机及物联网领域,终端客户包括智能手机品牌客户、ODM客户、物联网客户等。

国内射频前端公司中,发行人、唯捷创芯、飞骧科技和慧智微以发射端为主,卓胜微产品以射频开关及接收模组为主。根据年度报告和招股说明书,2024 年卓胜微、飞骧科技、唯捷创芯和慧智微的营业收入分别为44.87 亿元、24.58 亿元、21.03 亿元和5.24亿元,而发行人2024年营业收入为21.01亿元(其中射频前端收入17.90亿元),收入规模在以发射端产品为主的国产射频前端厂商中排名前三。

射频 SoC 芯片是实现万物互联的核心环节,利用丰富的无线连接技术可以实现各种不同场景的连接需求。公司2024年低功耗蓝牙类SoC芯片出货量0.98亿颗,测算得到公司2024年低功耗物联网无线连接芯片领域的全球市场份额约为5.4%。

控股股东、实际控制人

发行人股权较为分散,单一股东所持表决权均未超过30%。任何单一股东所持的表决权均无法控制股东会或对股东会决议产生重大影响。因此,发行人认定无控股股东。

钱永学在本次发行前合计控制了发行人62.4309%的表决权,发行人实际控制人为钱永学。

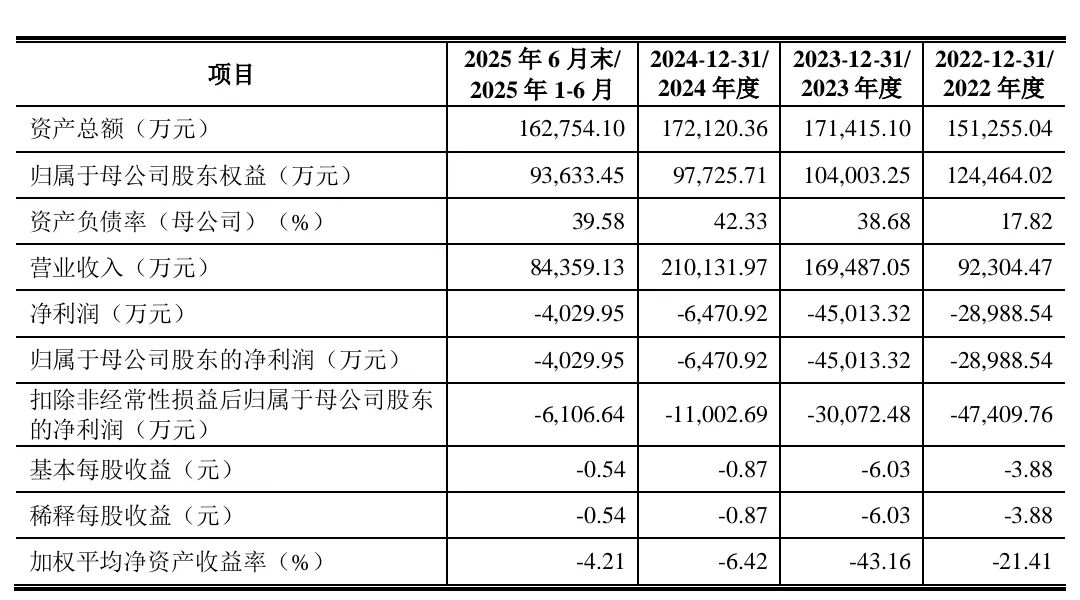

主要财务数据和财务指标

报告期内,公司实现营业收入分别为9.23亿元、16.95亿元、21.01亿元、8.44亿元;对应实现归母净利润分别为-4.74亿元、-3.01亿元、-1.10亿元、-6106.64万元。

2025 年1-9 月,公司预计营业收入较上年同期减少19.19%至21.57%,扣非前后归属于母公司股东的净利润分别较上年同期减少403.40%至487.30%、97.95%至122.70%。

发行人选择的具体上市标准:预计市值不低于人民币100亿元;(二)预计市值不低于人民币50亿元,且最近一年营业收入不低于人民币5亿元。

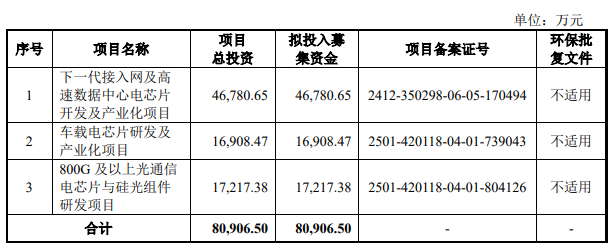

募集资金运用

公司本次发行募集资金扣除发行费用后,投资项目及投入金额具体如下:

上市委会议现场问询的主要问题

1.请发行人代表结合行业竞争格局、产品技术迭代、公司产品结构、主要客户自研自产情况、客户拓展及在手订单、报告期财务状况等,说明主要业务是否具备成长性,发行人是否具有持续经营能力。请保荐代表人发表明确意见。

2.请发行人代表结合终端客户情况,说明2024年与主要经销商相关产品销售大幅增加的合理性,与相关经销商是否存在股权关系或其他利益安排。请保荐代表人发表明确意见。

需进一步落实事项

无。

企业关注点

自成立以来,公司通过持续的研发投入和技术积累,不断进行产品高效迭代和产品类别拓展,持续为客户提供高性能、高可靠性、低功耗、高集成度的射频、模拟芯片产品。

未来公司将持续在射频、模拟芯片市场深耕细作,从公司的优势产品射频前端芯片出发,充分发挥产品间协同作用,持续完善射频前端、射频SoC等产品线。此外,公司将积极结合智能手机、智能汽车、卫星通信、智能家居、健康医疗、工业控制、AR/VR辅助等领域产品迭代及不断更新的应用需求,发挥公司在芯片设计领域的技术优势,拓展公司各产品线的广度和深度,提供多样化的国产射频、模拟芯片产品与系统级解决方案,不断扩展终端应用领域与客户覆盖范围,让射频、模拟技术应用走进千家万户的日常生活,并持续提升公司在射频、模拟芯片领域的竞争力与市场地位。

公司将围绕“打造具有持续竞争力的射频、模拟领域的世界级芯片公司”的战略目标,持续进行产品布局及研发,从积累基础技术、增强人才储备、开拓销售渠道等方面着手,解决国家战略发展的重点领域和薄弱环节所涉及的芯片研发和技术迭代关键问题,实现从射频、模拟领域芯片国产供应商到全面参与全球射频、模拟芯片市场竞争者的转变,完成从国内细分领域领先企业到国际知名射频、模拟芯片企业的跨越。

二

厦门优迅芯片

股份有限公司

厦门优迅芯片股份有限公司(“优迅股份”)作为国内光通信领域的“国家级专精特新重点‘小巨人’企业”及“国家级制造业单项冠军企业”,专注于光通信前端收发电芯片的研发、设计与销售。

公司主营业务收入主要来自于光通信收发合一芯片、跨阻放大器芯片、限幅放大器芯片、激光驱动器芯片等芯片产品的销售。

根据ICC数据,2024年度,公司在10Gbps及以下速率产品细分领域市场占有率位居中国第一,世界第二。

在 25G 速率以上的市场,我国光通信电芯片自给率极低,下游厂商高度依赖境外进口。根据ICC数据,按收入价值统计,在25G速率及以上的光通信电芯片领域,中国厂商仅占全球市场7%。公司的单通道25G电芯片及4通道100G电芯片已在数据中心、5G 无线传输等关键领域实现批量应用。同时,公司正积极布局一系列高附加值新产品,包括用于万兆固网接入场景的50G PON收发芯片、用于数据中心场景的400Gbps及800Gbps收发芯片、4通道128Gbaud相干收发芯片以及基于终端侧应用场景的FMCW激光雷达前端电芯片、车载光通信电芯片等。

控股股东和实际控制人

公司股权较为分散,单一股东所持表决权均未超过30%。任何单一股东所持的表决权均无法控制股东会或对股东会决议产生重大影响。因此,公司认定无控股股东。

柯炳粦与柯腾隆合计控制公司27.13%表决权,为公司实际控制人。

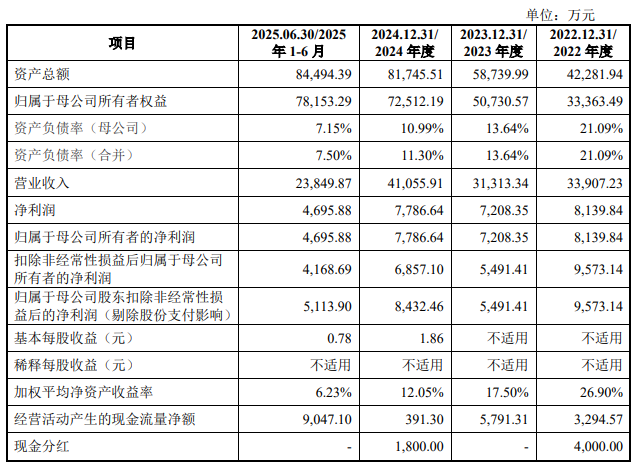

主要财务数据和财务指标

报告期内,公司实现营业收入分别为3.39亿元、3.13亿元、4.11亿元、2.38亿元;对应实现扣非归母净利润分别为9573.14万元、5491.41万元、6857.10万元、4168.69万元。

2025 年1-9 月,公司预计营业收入较上年同期增加15.88%至19.19%,归属于母公司所有者的净利润较上年同期增加13.99%至17.20%,主要变动原因系公司销售收入增长。

发行人的具体上市标准:预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。

募集资金用途

公司本次公开发行股票募集资金(扣除发行费用后)将用于公司主营业务相关项目,具体投资项目情况如下:

企业关注点

公司以成为国际光通信、光传感收发电芯片领先企业为核心战略目标,致力于提供从芯片到组件的完整解决方案。公司将以光通信电芯片技术为核心平台,聚焦于电信侧、数据中心侧及终端侧三大高增长领域的应用场景开发。在电信侧和数据中心侧,公司将致力于推动高速率光通信电芯片的技术突破,加速硅光芯片及组件的研发与产业化进程,巩固并提升在高速光通信领域的核心供应商地位。在终端侧应用领域,公司将重点布局车载与具身智能等高潜力场景,开发高可靠性车载光通信电芯片及FMCW激光雷达核心芯片组,前瞻性地把握终端侧智能化的巨大市场机遇。

>>>查看更多:股市要闻