(来源:金融贰叁事)

张轩铭(联系人)

核心观点

事件:越秀资本披露2025年前三季度业绩预告,好于预期。9M25公司实现归母净利润29.2~30.9亿元/yoy+70%~+80%,9M25公司实现扣非净利润14.1~15.8亿元/yoy+18%~+32%。

新能源业务稳步发展+资本市场繁荣下投资收益高增,助推越秀资本三季度业绩创历史新高。2025年以来公司积极把握资本市场稳健发展机遇,中信证券、越秀产投等投资业务收益同比高增;同时公司加速绿色转型,前三季度新能源业务发电量随装机容量持续增长、经营效益不断提升;单季度业绩看,3Q25公司实现归母净利润13.6~15.4亿元/yoy+94%~+118%。

长股投会计核算变更贡献非经常性损益为业绩高增主因,计提减值拖累扣非利润表现。24年来为加强业务协同、获取稳定投资收益,控股子公司广州资产、越秀产业投资持续增持北京控股、新天绿色能源;目前分别持有北京控股、新天绿色能源4.14%、4.97%股份,且通过委任董事参与董事会运作,对经营决策具有重大影响。根据规定,公司对此股权会计核算方法由交易性金融资产变更为长期股权投资,预计确认一次性收益20.2、3.0亿元,合计增加3Q25净利润11.8亿元。此外三季度公司对债权投资、长期应收款、应收款项等资产全面清查,预计9M25计提资产减值和信用减值14~16亿元(预计主要为AMC业务相关),减少9M25净利润7.2~8.2亿元,3Q25公司扣非净利润-1.4~0.3亿元/yoy-144%~-91%。

新能源业务保持高增,绿色转型升级稳步推进。1H25公司并表口径新能源电站发电总量78.1亿度,实现电费收入24.2亿元/yoy+123%;子公司越秀新能源1H25实现营业收入22.0亿元/yoy+122%,实现净利润5.2亿元/yoy+134%。后续公司将进一步围绕光伏、风电、储能等方向重点布局,推动新能源产品体系多元化发展,稳步推进绿电绿证交易;此外发挥绿色资产开发运营平台、绿色资产投资管理平台优势,提升电站运营效率和资产收益率,打造新能源基金产品矩阵、推动新能源资产周转和增值。

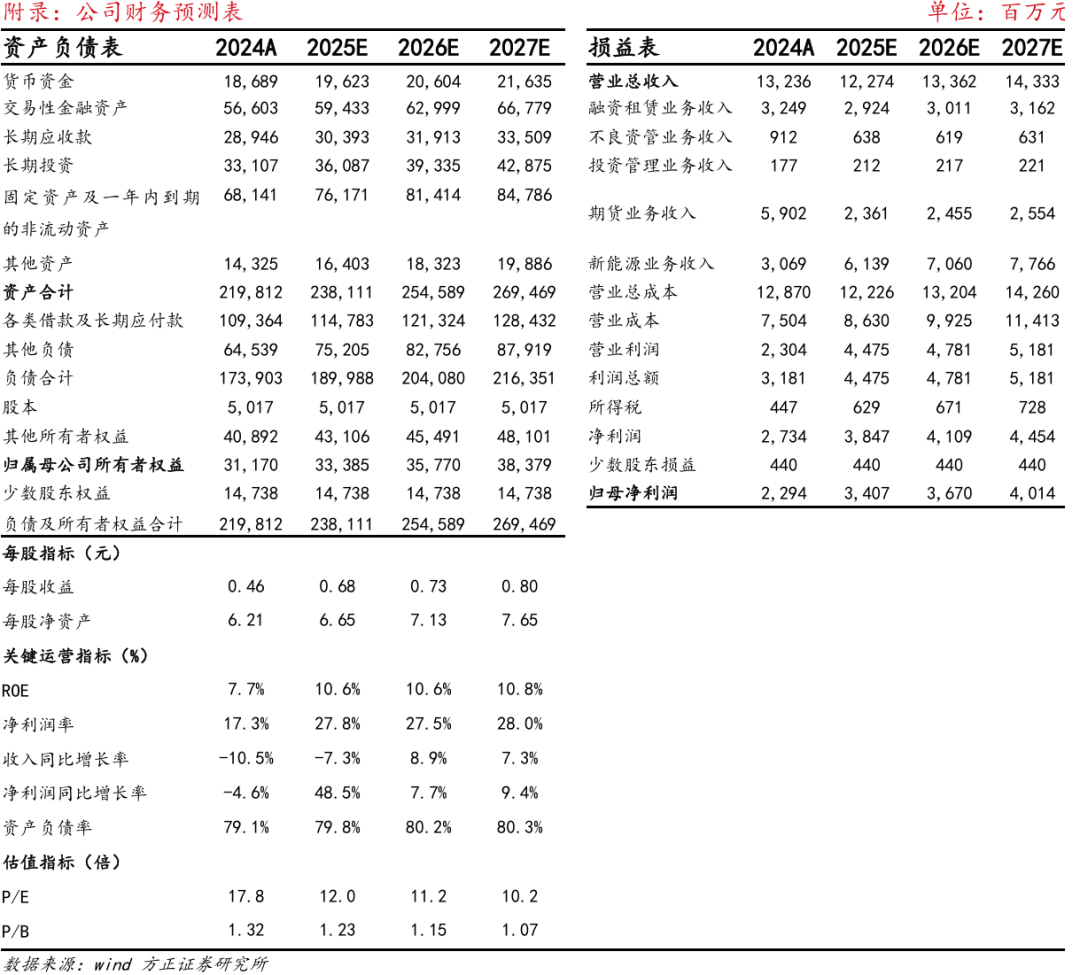

投资分析意见:公司绿色转型升级稳步推进,资本市场繁荣下投资业务回暖,预计全年业绩延续高增态势,给予强烈推荐评级。预计25-27E越秀资本归母净利润34.1亿元、36.7亿元、40.1亿元,同比+49%、+8%、+9%;当前收盘价对应25-27E动态PB为 1.23x、1.15x、1.07x,对应25-27E动态PE为 12.0x、11.2x、10.2x。

风险提示:经济下行压力增大;子公司经营不达预期;政策变动风险。

方正金融团队

许旖珊

方正证券研究所

所长助理、金融首席分析师

许旖珊:清华大学金融硕士、中央财经大学本科。曾任上海申银万国证券研究所非银首席、总监。2024年证券时报·新财富杂志最佳分析师入围、2022年新财富最佳分析师第五名、2022年水晶球最佳分析师第五名。

林宇轩:覆盖保险。英国利兹大学经济学硕士,曾任职于上海申银万国证券研究所,5年新华保险董办经验。2022年新财富第五名团队核心成员、2022年水晶球第五名团队核心成员。

贾舒雅:覆盖保险、银行。上海财经大学保险硕士、上海对外经贸大学本科,3年保险研究经验,曾任职于保险资管风险管理岗;对保险产品、渠道有深刻见解。

张轩铭:覆盖金融科技、券商、多元金融。中国人民大学经济学硕士、南开大学本科。

杨皓然:覆盖银行。上海财经大学金融硕士、管理学本科。

>>>查看更多:股市要闻