(来源:华龙证券研究)

主要观点

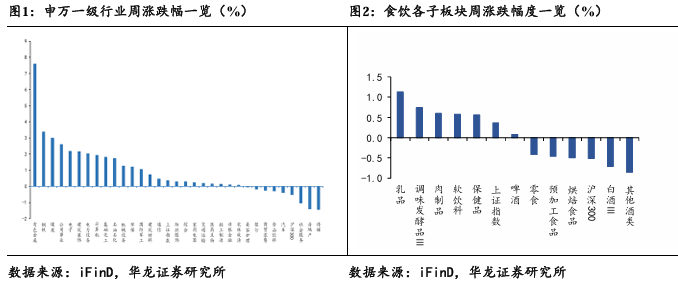

上周食饮板块呈现回调态势。上周(2025年10月9日-10月10日),申万食品饮料指数涨跌幅为-0.29%,在申万一级行业中排名第27位,跑输上证指数(+0.37%)0.66pct,子行业中乳品(+1.13%)、调味品(+0.74%)、肉制品(+0.60%)涨幅居前,其他酒类(-0.85%)跌幅居前。中秋国庆白酒动销符合市场预期,10月关注三季报业绩情况,大众品建议关注成长性较好,回调后估值较低的板块龙头,我们维持行业“推荐”评级。

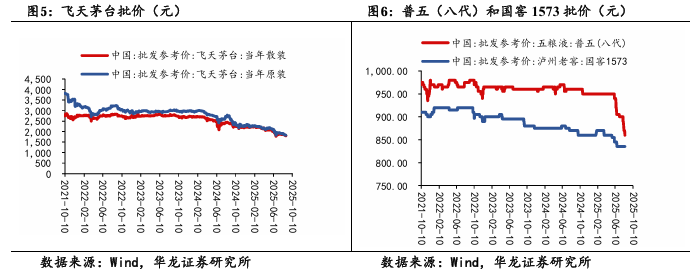

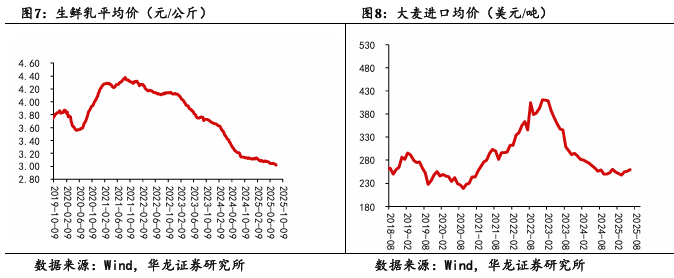

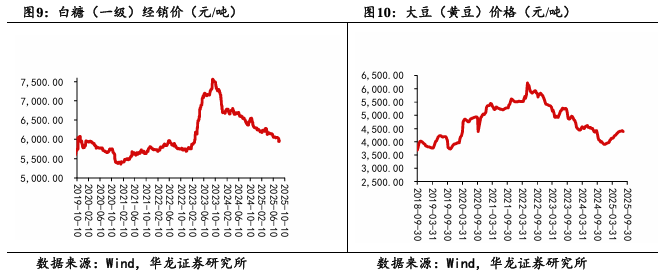

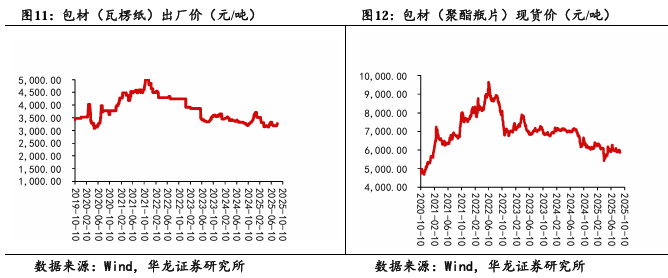

价格波动:上周,飞天茅台(散瓶)批价从1760元/瓶上涨5元/瓶至1765元/瓶;飞天茅台(原装)批价从1780元/瓶上涨15元/瓶至1795元/瓶。普五(八代)52度批价维持840元/瓶,国窖1573批价维持840元/瓶。生鲜乳价格小幅提升,截至2025年10月9日,生鲜乳价格为3.04元/公斤,同比持平,降幅收窄;2025年8月,大麦进口平均单价为269.59美元/吨;2025年10月10日,白糖(一级)经销价为5816.67元/吨;2025年9月30日,大豆价格为4291.40元/吨;2025年10月10日,包材瓦楞纸出厂平均价3590元/吨;2025年10月10日,包材聚酯瓶片现货价为5730元/吨。

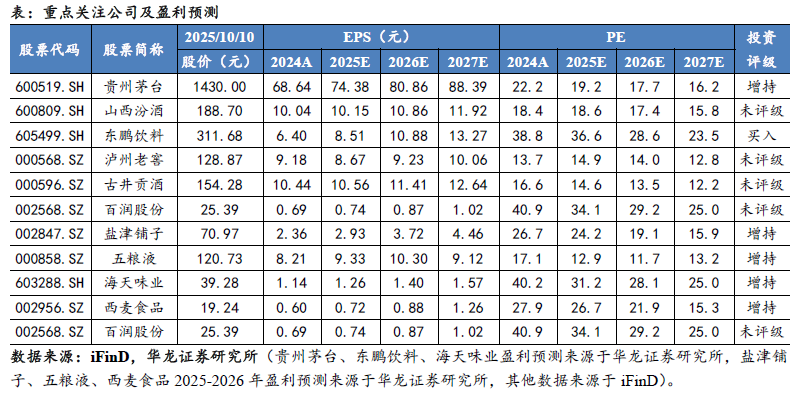

白酒:根据酒业家调研发布的数据显示,双节期间,白酒动销整体下滑20%-30%,符合之前的市场预期。分地域来看,河南、山东、江苏等传统白酒消费大省表现相对稳健,动销下滑程度好于全国平均水平,广东、安徽等地动销下滑幅度普遍超20%。品牌方面,茅台、五粮液、汾酒等头部名酒表现相对较好,多地区茅台1935、汾酒系列、红花郎、水晶剑出货量稳定,高端商务定位的产品受到的影响更为显著。10月进入三季报披露期,我们预计白酒整体报表端依然承压。建议关注一是稳健的高端白酒贵州茅台、泸州老窖、五粮液;二是具备韧性的区域龙头山西汾酒、古井贡酒。

大众品:软饮料板块和零食保持较高景气度。根据东鹏饮料公告,公司正在进行申请发行境外上市外资股(H股)并在香港联合交易所主板挂牌上市的相关工作,公司已于2025年4月3日向香港联交所递交了本次发行的申请。根据公司发行计划及香港联交所的相关要求,公司于2025年10月9日向香港联交所更新了发行申请及部分公司信息和财务数据等,并于同日在香港联交所网站刊登了相关更新文件。我们认为中秋国庆双节假期期间,软饮料系日常外出活动的刚需品类,板块增长具备较好韧性。零食板块头部企业在新渠道、新品类方面仍有一定的增长空间,持续巩固市场份额,建议关注东鹏饮料、盐津铺子、百润股份、海天味业、西麦食品。

风险提示:食品安全风险;消费复苏不及预期;成本上行;业绩增速不及预期;行业竞争加剧;宏观经济政策出台和落地不及预期的风险;第三方数据统计偏差风险。

正文

1 一周市场行情

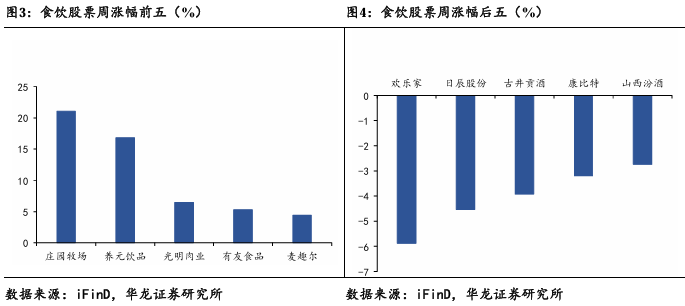

上周(2025年10月9日-10月10日),申万食品饮料指数涨跌幅为-0.29%,在申万一级行业中排名第27位,涨跌幅排名前三的行业分别为有色金属(+7.60%)、钢铁(+3.38%)和煤炭(+3.00%)。全部子行业涨跌幅分别为,乳品(+1.13%)、调味品(+0.74%)、肉制品(+0.60%)、软饮料(+0.58%)、保健品(+0.57%)、啤酒(+0.08%)、零食(-0.42%)、预加工食品(-0.46%)、烘焙食品(-0.49%)、白酒(-0.71%)、其他酒类(-0.85%),同期上证指数涨跌幅为+0.37%。个股方面,庄园牧场(+21.07%)、养元饮品(+16.80%)、光明肉业(+6.48%)涨幅居前;欢乐家(-5.88%)跌幅居前。

2周内价格波动

2.1 白酒批价

上周(2025年10月6日-10月10日),飞天茅台(散瓶)批价从1760元/瓶上涨5元/瓶至1765元/瓶;飞天茅台(原装)批价从1780元/瓶上涨15元/瓶至1795元/瓶。普五(八代)52度批价维持840元/瓶,国窖1573批价维持840元/瓶。

2.2 主要成本价格变动

生鲜乳价格小幅提升,截至2025年10月9日,生鲜乳价格为3.04元/公斤,同比持平,降幅收窄;2025年8月,大麦进口平均单价为269.59美元/吨;2025年10月10日,白糖(一级)经销价为5816.67元/吨;2025年9月30日,大豆价格为4291.40元/吨;2025年10月10日,包材瓦楞纸出厂平均价3590元/吨;2025年10月10日,包材聚酯瓶片现货价为5730元/吨。

3 行业要闻

【复盘双节白酒动销三大趋势:区域分化显著,宴席、聚饮等大众消费趋稳,茅台1935、汾酒等名酒大单品扛旗|一线调研】

酒业家调研山东、河南、江苏、安徽、湖北等主流区域市场白酒动销情况发现,双节期间,白酒动销整体下滑20%-30%,具体来看地域分化显著:河南、山东、江苏等传统白酒消费大省表现相对稳健,动销下滑程度好于全国平均水平,但广东、安徽等地动销下滑幅度普遍超20%。品牌方面,茅台、五粮液、汾酒等头部名酒表现相对较好,多地区茅台1935、汾酒系列、红花郎、水晶剑出货量稳定,高端商务定位的产品受到的影响更为显著。(来源:酒业家)

【茅台双节发力酒旅融合】

双节期间,贵州茅台携手贵旅集团,在黔灵山公园、黄果树瀑布、荔波小七孔、西江苗寨、万峰林、梵净山、肇兴侗寨、镇远古城八大核心景区,共同推出“酒满茅台·情满中秋——优质酱酒促销费”系列活动,开启一段“景中有酒、酒中有情”的沉浸式文旅新体验。

通过借助十一黄金周旅游旺季的人流与消费热情,茅台将酱酒文化与贵州山水人文深度结合,让游客在徜徉自然奇观与民族风情的同时,感受茅台酒中蕴含的情感温度与文化厚度,真正实现“以旅促酒、以旅兴酒”的良性互动。(来源:酒业家)

【汾酒25度新品全球首发】

近日,以“中国汾酒,汾享世界”为主题的汾酒新品发布推介会在2025年大阪世博会举行。发布会上,汾酒全新力作“清香25”全球首发。该产品以25度的清雅口感诠释了“清”的东方哲学,既承袭古法匠艺,亦融入现代科技,体现汾酒在千年传承中坚守品质、在匠心创新中踔厉前行的双重追求。(来源:酒业家)

4 重点上市公司公告

【东鹏饮料关于发行H股并上市的进展公告】

东鹏饮料正在进行申请发行境外上市外资股(H股)并在香港联合交易所主板挂牌上市的相关工作,公司已于2025年4月3日向香港联交所递交了本次发行的申请。根据公司发行计划及香港联交所的相关要求,公司于2025年10月9日向香港联交所更新了发行申请及部分公司信息和财务数据等,并于同日在香港联交所网站刊登了相关更新文件。

【广州酒家关于月饼销售数据的自愿性信息披露公告】

广州酒家本年度月饼销售工作已于2025年10月6日(农历八月十五日)基本结束,初步统计,公司本年度自有品牌月饼累计销量1,398万盒,按农历日期同比增长1.75%。

【金徽酒发布投资者接待调研活动记录表公告】

公司表示:当前白酒行业正处于“政策调整、消费结构转型、存量竞争”三期叠加的深度调整期。2025年是白酒行业转型升级的关键期,未来行业发展需以“长期主义”筑牢发展根基,重建渠道与消费场景、产品、品牌、渠道价值体系,创新产品与商业模式。白酒行业具有悠久的历史和深厚的文化属性,优秀企业可在坚守、创新中穿越周期,实现高质量、可持续的稳健发展。

【五粮液增持公司股票计划实施结果公告】自2025年4月9日至2025年9月30日收盘期间,五粮液集团公司通过深圳证券交易所集中竞价交易方式累计增持公司股份6,273,266股,占公司当前总股本3,881,608,005股的0.16%,增持金额为人民币8.000363亿元。

5 周观点

上周食饮板块呈现回调态势。上周(2025年10月9日-10月10日),申万食品饮料指数涨跌幅为-0.29%,在申万一级行业中排名第27位,跑输上证指数(+0.37%)0.66pct,子行业中乳品(+1.13%)、调味品(+0.74%)、肉制品(+0.60%)涨幅居前,其他酒类(-0.85%)跌幅居前。中秋国庆白酒动销符合市场预期,10月关注三季报业绩情况,大众品建议关注成长性较好,回调后估值较低的板块龙头,我们维持行业“推荐”评级。

白酒:根据酒业家调研发布的数据显示,双节期间,白酒动销整体下滑20%-30%,符合之前的市场预期。分地域来看,河南、山东、江苏等传统白酒消费大省表现相对稳健,动销下滑程度好于全国平均水平,广东、安徽等地动销下滑幅度普遍超20%。品牌方面,茅台、五粮液、汾酒等头部名酒表现相对较好,多地区茅台1935、汾酒系列、红花郎、水晶剑出货量稳定,高端商务定位的产品受到的影响更为显著。10月进入三季报披露期,我们预计白酒整体报表端依然承压。建议关注一是稳健的高端白酒贵州茅台、泸州老窖、五粮液;二是具备韧性的区域龙头山西汾酒、古井贡酒。

大众品:软饮料板块和零食保持较高景气度。根据东鹏饮料公告,公司正在进行申请发行境外上市外资股(H股)并在香港联合交易所主板挂牌上市的相关工作,公司已于2025年4月3日向香港联交所递交了本次发行的申请。根据公司发行计划及香港联交所的相关要求,公司于2025年10月9日向香港联交所更新了发行申请及部分公司信息和财务数据等,并于同日在香港联交所网站刊登了相关更新文件。我们认为中秋国庆双节假期期间,软饮料系日常外出活动的刚需品类,板块增长具备较好韧性。零食板块头部企业在新渠道、新品类方面仍有一定的增长空间,持续巩固市场份额,建议关注东鹏饮料、盐津铺子、百润股份、海天味业、西麦食品。

6 风险提示

食品安全风险:食品安全事件对公司和行业发展影响深远,若出现较大的食品安全问题,将对消费者需求产生不利影响。

消费复苏不及预期风险:消费复苏受宏观经济环境、居民人均可支配收入、就业率等因素影响,未来若消费复苏不及预期,影响食品饮料企业下游需求。

成本上行风险:食品饮料行业上游是农产品、包材等原材料,受到大宗商品价格波动影响,若未来原材料成本上行,对公司利润产生不利影响。

业绩增速不及预期风险:公司营业收入增速和成本变化,费用率的变化均存在不确定性,若需求减弱、成本上升、费用率上行,可能对公司业绩增速产生不利影响。

行业竞争加剧风险:当前行业竞争激烈,未来若竞争进一步加剧,造成企业之间价格战等情况,对公司发展经营产生不利影响。

宏观经济政策出台和落地不及预期的风险:白酒是顺周期行业,其发展与宏观经济息息相关,若后续增量政策的出台和政策落地不及预期,或对行业发展产生不利影响。

第三方数据统计偏差风险:本报告部分数据引自第三方平台,若第三方平台提供的统计数据存在错误,可能会导致本报告中引用和分析的数据错误。

本文摘自报告:《双节白酒动销符合预期,关注景气度较高的子行业龙头——食品饮料行业周报》

报告发布日期:2025年10月13日

报告发布机构:华龙证券

分析师

王芳:S0230520050001

>>>查看更多:股市要闻