(来源:国金证券第5小时)

09

星期四

2025年10月

中签缴款:道生天合 601026.SH

1、据中国证券报,A股市场于10月9日迎来四季度首个交易日。这个假期,全球金融市场并不平静:海外股市普遍小幅走强,为A股提供了积极的外部环境;与此同时,国际金价历史性突破4000美元/盎司关口,彰显出全球资金的避险需求。国内层面,刚刚过去的黄金周展现消费韧性,出行人次与部分核心消费场景的亮眼数据,为经济基本面注入暖意。

2、今日凌晨,美联储公布9月会议纪要显示,美联储官员在上个月的政策会议上表现出今年进一步降息的意愿,不过多位官员因通胀担忧而持谨慎态度。多数与会者认为,在今年余下时间进一步放宽政策可能是合适的。不过,会议纪要也显示,大多数官员强调其通胀预期面临上行风险。与会者普遍预计,在适当货币政策下,短期内通胀将保持在较高水平,随后逐步回落至2%。

3、瑞典皇家科学院决定将2025年诺贝尔化学奖授予日本京都大学的北川进(Susumu Kitagawa)、澳大利亚墨尔本大学的理查德·罗布森(Richard Robson)以及美国加利福尼亚大学伯克利分校的奥马尔·M·亚吉(Omar M. Yaghi)三位科学家,以表彰他们在“金属有机框架材料研发”方面的卓越贡献。

4、马斯克的人工智能初创公司xAI,正以一种与芯片采购直接“挂钩”的创新结构,推进一轮高达200亿美元的融资。此次融资最引人注目的特点是,英伟达将作为重要的股权投资方参与其中,出资额或达20亿美元,且整轮融资的结构都与xAI采购英伟达GPU的计划深度绑定。英伟达首席执行官黄仁勋确认,英伟达已投资xAI。黄仁勋表示,他本人在OpenAI与AMD的交易公开宣布前并不知情。他直言后悔未更早投资OpenAI,同时指出OpenAI的营收正呈指数级增长。

1、中共中央政治局委员、外交部长王毅在罗马同意大利副总理兼外长塔亚尼共同出席中意政府委员会第12次联席会议。王毅在总结发言中高度评价中意各领域合作成果。王毅说,去年以来,中意双方积极落实两国领导人达成的重要共识,以中意建交55周年为契机,推动各领域务实合作稳步拓展,亮点纷呈。

2、今年国庆中秋“双节”叠加,8天假期为消费市场注入强劲活力。假日消费呈现“多点开花”的态势,彰显了国内消费市场的韧性。交通运输部数据显示,10月1日至8日,全社会跨区域人员流动量累计预计将超24.32亿人次,创历史新高,日均3.04亿人次,同比增长6.2%。

1、周三恒生指数收盘跌0.48%报26829.46点,恒生科技指数下跌0.55%,恒生中国企业指数跌0.52%。人工智能概念股、消费股表现疲软,黄金股、核电股逆市上涨。长风药业上市首日大涨161%,成交超6亿港元。市场成交额1738.03亿港元,较前一交易日1212.57亿港元有所放大。韩国证券存托结算院(KSD)数据显示,韩国股民在10月1日至6日在港股市场合计交易1.5亿美元。机构认为,港股盈利修复进程加快,并与估值修复形成共振,四季度港股有望迎来上行窗口,投资逻辑转向新质生产力和高质量发展逻辑。

2、国庆和中秋“双节”假期期间,海外主要股市表现亮眼,中概股同样表现出色。美国市场方面,纳斯达克中国金龙指数在10月2日创下8945点的5年新高。香港市场方面,恒生指数和恒生科技指数同样在长假期间创下5年新高。摩根士丹利报告显示,外资9月净流入中国股市46亿美元,创2024年11月以来单月新高,反映出全球投资者对中国资产的信心回升。

3、国庆中秋“双节”后,新基金发行迎来发售高潮,基金管理人迎来本年最后的“决战季”。Wind数据显示,10月9日当天共计有23只基金开启发售,定档10月份发行的新基金数量接近70只,其中不乏一些绩优基金经理挂帅的主动权益基金。从新发基金类型看,主动权益基金、指数基金、含权债基成为发行主力,有望为权益市场持续带来增量资金。

4、近日,券商10月份金股策略报告渐次披露,机构最新关注的月度重点标的浮出水面。10月券商推荐的金股仍以前期热度较高的电子、电力设备、传媒等板块数量居多。券商对10月市场积极看多,对科技板块热度不减,主题上较关注“十五五”规划。

5、恒指公司发布通知称,由于绝味食品股份有限公司已被列为ST股票,故不再符合纳入恒生指数系列的标准。因此,于2025年10月24日(星期五)收市后,绝味食品股份有限公司将从恒生A股(可投资)指数等指数中被剔除。

6、中信建投认为,国庆假期受美国政府关门等因素扰动,金银等贵金属进一步走高,算力革命背景下铜价也明显走强。AI新品亮点纷呈,全球AI竞争进入新阶段,投资重点将从个别关键环节转向全面的算力底座和生态系统建设。A股有望继续维持震荡向上的大趋势。

7、中信证券认为,资源安全、企业出海和科技竞争依然是最重要的结构性行情线索,对应的是资源+出海+新质生产力的行业配置框架。国庆和中秋长假期间的热点主要集中在资源和AI领域:贵金属、基本金属和能源金属价格全面上涨,资源安全主线的热度在提升;AI从企业级向消费级扩散的趋势越发明显,用户入口抢夺或带来端侧硬件和应用大爆发。

1、携程、同程旅行、去哪儿等多家平台数据显示,假期旅游市场呈现出“小城热力不减、出境入境双热、体验型消费走强”的鲜明特征。携程发布的“2025国庆中秋双节旅游报告”显示,远途旅行与深度体验成为今年国庆、中秋长假旅游的主要趋势,国内长途游订单占比较去年提升3个百分点。出境长线游也受到游客热捧,多个欧洲目的地订单翻倍。假期期间,“夜游”在携程上的搜索热度环比增幅超200%。

2、深圳9·5房地产新政“满月”,房地产市场热度明显回升。9月6日至10月6日,全市新建商品住宅网签数量2824套,同比增长23.48%;二手住宅网签数量3699套,同比增长32.63%。

3、“金九银十”叠加国庆中秋长假,长沙楼市迎来一波看房热潮。据贝壳长沙站统计,9月20日至10月6日,该平台新房成交量突破1100套。市府滨江、麓谷、高铁新城等热门板块人气攀升,品质楼盘表现突出,改善型需求持续释放,市场呈现温和回暖态势。

4、今年双节前后,即时电商和平台电商的白酒促销大战持续,多个名酒品牌核心产品优惠后价格跌破线下批发价,加剧线下渠道压力。飞天茅台优惠后1700元/瓶(批发价1780元)、五粮液普五769元/瓶(批发价840元),山西汾酒、剑南春等亦低于批发价。一般而言,双节前名酒的价格都会有所上涨,但今年完全没有起色,预计节后酒价还有下行空间。

1、IMF总裁格奥尔基耶娃表示,IMF预计中期内全球经济增长率约为3%,低于新冠疫情暴发前的3.7%。预计到2029年,全球公共债务将超过GDP的100%,其中发达国家和新兴市场经济体将位居前列。目前货币黄金持有量已超过全球官方储备的五分之一。美联储可能需要进一步降息。

2、当地时间10月8日,美国参议院对众议院通过的共和党版本短期拨款法案及民主党替代方案进行表决,均未通过。美联邦政府继续停摆。

3、美国总统特朗普表示,正在就加沙停火协议相关事宜进行交涉,该协议已经非常接近达成,与巴勒斯坦伊斯兰抵抗运动(哈马斯)的谈判“似乎进展顺利”。特朗普还称,他本周末可能前往中东。

4、美国国会预算办公室表示,美国2025财年联邦预算赤字为1.8万亿美元,比2024财年的赤字减少80亿美元。美国智库“负责任的联邦预算委员会”主席玛雅·麦克吉尼亚斯在一份声明中表示,美国债务规模大约相当于整个美国经济,其占经济比重将很快超过历史最高水平。她表示,未来十年,美国每年的借款额度将接近2万亿美元。

5、欧盟委员会发布“应用人工智能”和“科学中的人工智能”两项战略,以加快欧洲工业与科学领域对人工智能的应用。“应用人工智能”战略旨在利用人工智能的变革潜力,覆盖医疗与制药、能源、制造、国防和通信等战略领域,具体举措包括建立人工智能赋能的先进医疗筛查中心,支持开发针对制造业、环境与制药等行业的前沿模型与智能体等。

1、美国三大股指多数收涨,道指持平,标普500指数涨0.58%,纳指涨1.12%。卡特彼勒涨超3%,英伟达涨逾2%,领涨道指成份股。万得美国科技七巨头指数涨0.84%,亚马逊、特斯拉涨超1%。芯片股多数上涨,超威半导体涨超11%,迈威尔科技涨逾6%。中概股多数上涨,小马智行涨超8%,蔚来涨逾4%。纳指与标普500再创新高,纳指首次收在23000点上方。美联储9月货币政策会议纪要显示联储内部在后续降息幅度上存在分歧。

2、欧洲三大股指收盘全线上涨,德国DAX指数涨0.87%,法国CAC40指数涨1.07%,英国富时100指数涨0.69%。欧股走势主要受到美联储降息预期升温、地缘风险缓和、企业盈利改善及市场风险偏好回升等因素共同推动。

3、日本半导体材料制造商Tekscend Photomask确定的首次公开募股发行价处于定价区间上限,此次上市规模在日本今年的IPO中排名第二。该公司股票的发行指导价为每股2900至3000日元,最终发行价定为每股3000日元。Tekscend此次IPO募资1566亿日元,规模仅次于今年3月JX先进金属公司的IPO。

1、美债收益率涨跌不一,2年期美债收益率涨1.66个基点,3年期涨1.07个基点,5年期涨1.21个基点,10年期跌0.20个基点,30年期跌1.27个基点。市场缺乏最新数据支撑,收益率在区间内波动。

2、国际贵金属期货普遍收涨,COMEX黄金期货涨1.40%报4060.60美元/盎司,COMEX白银期货涨1.95%报48.44美元/盎司。美联储会议纪要显示官员对货币政策路径存在分歧,为黄金提供支撑。美国政府停摆及财政赤字问题加剧避险需求,国际贸易紧张局势也利好黄金。

3、美油主力合约收涨0.92%,报62.3美元/桶;布伦特原油主力合约涨0.96%,报66.08美元/桶。美国成品油库存下降以及股市上涨推动油价走高。

兴业银锡:股价异动原因系公司主营产品白银与锡的市场价格近期出现显著波动。

芯原股份:公司预计第三季度新签订单15.93亿元,同比增长145.8%。

比亚迪:9月新能源汽车销量同比下降5.52%。

赛力斯:9月销量同比增长8.33%。

北汽蓝谷:子公司9月销量同比增长30.15%。

永和股份:第三季度净利同比预增448%到507%。

*ST建艺:拟签订《单晶硅项目投资合作终止协议》并注销建艺正耀。

华新水泥:终止筹划境外子公司分拆上市。

*ST高鸿:收到终止上市事先告知书。

四川黄金:竞买取得新疆高昌区库格孜-觉北金矿普查探矿权。

寒武纪:定增发行价格为每股1195.02元

蜂助手:拟定增募资不超9.84亿元,用于云终端算力中心等项目

科兴制药:筹划发行H股股票并在香港联合交易所上市

三只松鼠:H股发行上市获中国证监会备案

海南华铁:子公司终止36.9亿元算力服务协议

南新制药:涉嫌年报信息披露违法违规,被证监会立案调查

*ST正平:公司股票交易存在异常波动,将停牌核查

电投产融:深交所中止审核公司重大资产置换等事项

复星医药:控股子公司药品获临床试验批准

上汽集团:子公司动力新科拟6.66亿元参与上汽红岩重整

丰山集团:钠离子电解液销售额占公司合并报表营业收入的比例为0.01%

交大思诺:董事长李伟被实施留置

恒大汽车:流动性挑战依然存在,股份继续停牌

小护士:公司因经营不善停工停产,将对生产经营及持续经营能力产生重大不利影响

白银有色:收到甘肃证监局警示函,因2019-2023年财报编制不谨慎导致财务数据披露不准确

田野股份:因2024年度财务报告内部控制被出具否定意见审计报告,股票可能被实施退市风险警示

益丰药房:2022年限制性股票激励计划预留授予第二个解除限售期解除限售条件已成就,29名激励对象196,838股限制性股票将解锁

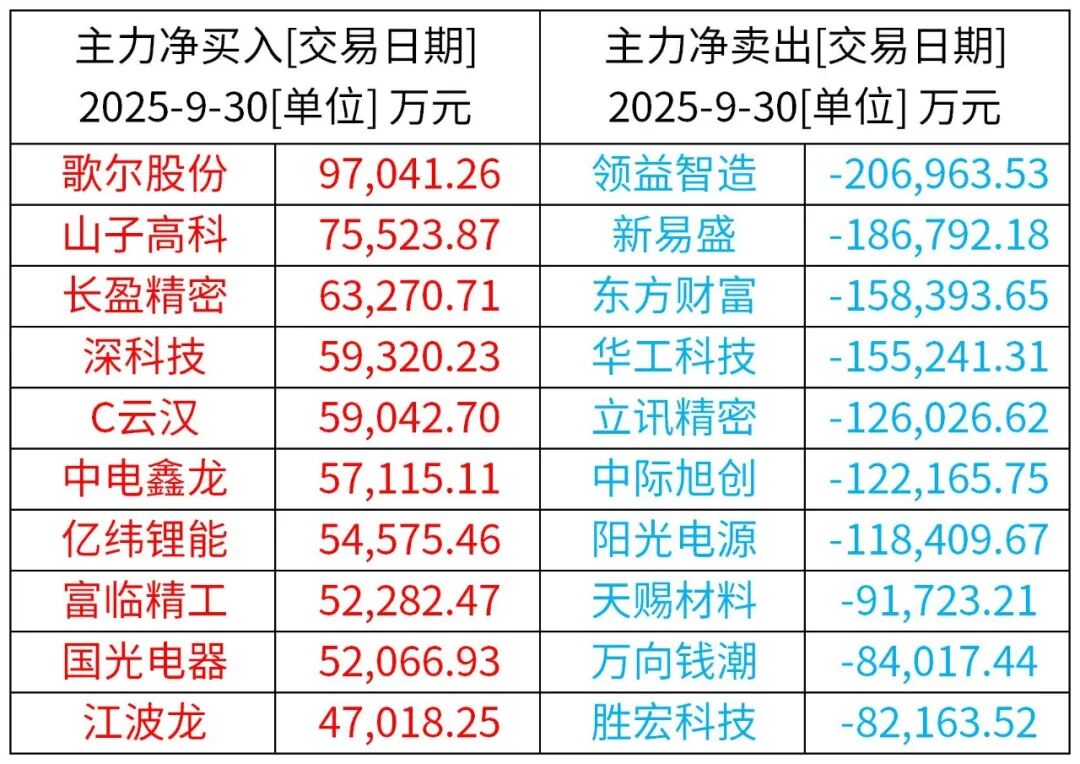

前一交易日主力资金动向

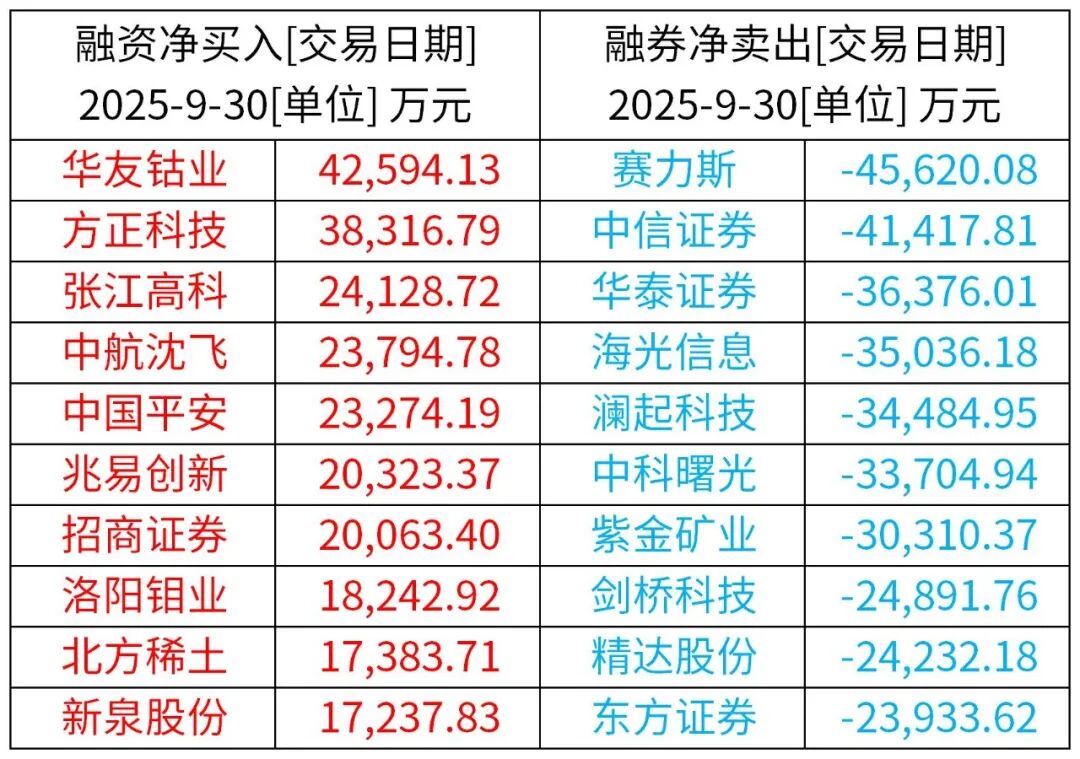

前一交易日融资融券净买入、净卖出前10个股

(来源:Wind / Choice资讯)

(来源:Wind / Choice资讯)>>>查看更多:股市要闻