(来源:ETF万亿指数)

节前,阳光电源股价创历史新高,市值来到了3400亿元!我们不禁问,储能赛道还能上车吗?什么时候上?

储能行业与2020年7月的光伏产业呈现出高度相似的发展特征,这种相似性根植于多个关键维度。

低渗透率是行业爆发性增长的基础,正如光伏从2019年全球装机约80GW起步,增长至当前600-700GW的规模,实现近十倍扩张;储能当前全球规模预计在250-260GWh,若按小时数折算约80-100GW,同样处于渗透率初期的黄金起点。

经济性拐点则成为爆发力的直接推手。光伏在2019年底退补后,叠加2020年上半年疫情导致的组件价格从2元骤降至1.2元,推动全球光伏IRR显著改善,从而在当年7月后开启量价齐升的强势周期;储能同样因电池成本下降75%,叠加峰谷电价差拉大,使项目内部收益率进入市场化可持续的爆发临界点。

更值得关注的是,两者均呈现全球多点开花的普世性驱动特征。光伏由“IRR提升”逻辑贯穿始终,而储能则受益于成本下行与电价机制优化的双轮驱动。在行业上升过程中,质疑与噪音亦如影随形:光伏价格从1.2元涨至1.8元时,市场曾担忧高价抑制需求,结果却呈现需求韧性超预期;当前储能领域亦存在对美国抢装与中国政策波动的过度担忧,却忽视了全球AI耗能激增、新能源并网刚需与电网升级共同构筑的长期空间。这种“只见树木不见森林”的认知错位,恰恰重现了历史性机遇期的典型特征。

如今,国内头部储能系统集成商对未来储能需求指引超预期,26/27/28年增速指引分别翻倍/40%+/30%,国内储能商业模式的转变(政策驱动转向收益率驱动)、欧洲/东南亚/南美新市场、海外数据中心新应用场景等对储能需求的拉动,储能迎来量质双增时刻。

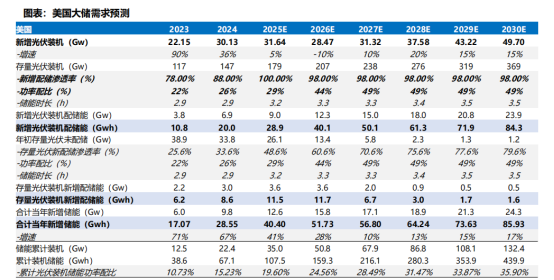

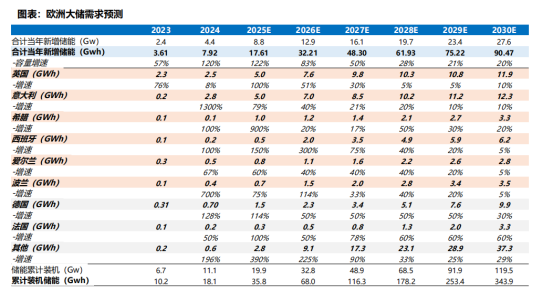

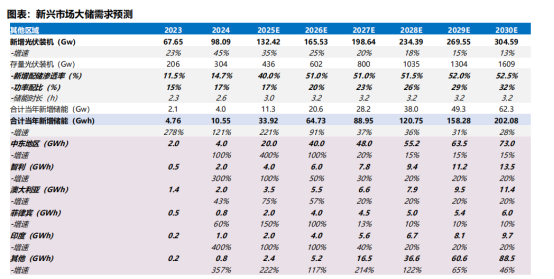

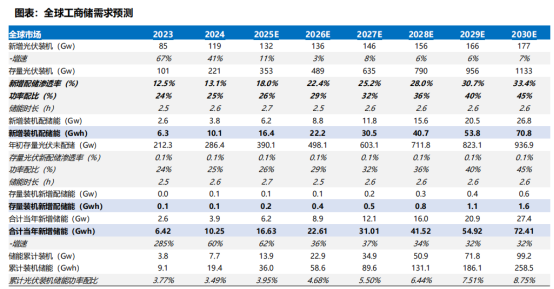

全球大储爆发确定性强美国政策落地,欧洲、新兴市场需求高增,国内新模式经济性将改善。预计25年全球大储装机增长51%至205gwh。

其中,美国抢装潮下,25年1-6月装机17GWh,同增32%,全年看预计增长41%至40GWh;大而美法案确立,预计2~3年内我国储能产业链仍能保持高速发货。

欧洲呈爆发式增长,25年装机上修至18GWh,同增超120%。

新兴市场大项目批量落地,预计25年装机增长221%至34GWh,其中中东25年将有50-60GWh项目招标落地,预计25年装机增长4倍至20GWh;智利在建项目8GWh,支撑25年装机翻番至4GWh;澳大利亚进入并网高峰期,25年预计增长75%至3.5GWh。

国内上半年抢装43GWh同比+16%,136号文+容量电价政策陆续完善,独立储能长期看具备经济性有望接力新能源配储,成为重要增长引擎,预计25年增长28%至113GWh,远期独立储能有望快速放量。

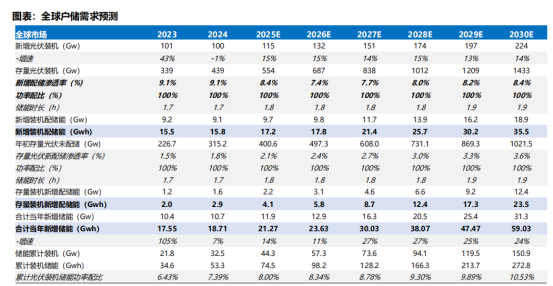

分布式新兴市场有望延续高增,欧洲户储完成去库恢复增长,工商储开始布局。

户储:预计25年装机可达20GWh+,同增14%+。其中,

欧美:25年欧洲户储库存去化完毕,需求逐步复苏,美国市场25年户储或因BBB法案取消补贴而迎来抢装,预计欧美25年装机增长分别为9.3GWh、3.8GWh。

新兴市场:巴基斯坦电价略降但收益率仍较高,需求持续稳健,尼日利亚电力供给紧张、埃及政府动能源转型,东南亚电网薄弱+电价上涨,光储需求高增已现;

同时澳大利亚25H2推出约15亿美元户储补贴,澳洲户储需求开启高增。

2)工商储:预计25年全球装机可达16.6GWh,同增62%。海外尤其是欧洲东南亚工商储经济性显著,装机迎来加速;国内25Q1工商储项目备案量超16GWh,同比翻两倍增长。

储能电芯供不应求持续至26H2,产业链向高质量发展,利好系统及电池龙头,同时二线改善明显。

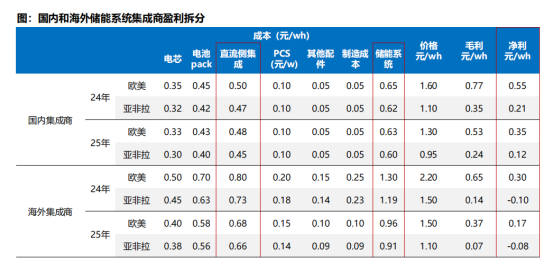

1)储能系统欧美盈利弹性大,国内及中东竞争激烈。价格上市场分化严重,欧美澳储能系统价格维持0.2美元/wh+,盈利可达0.2-3元/wh,美国特斯拉份额领先、欧洲阳光份额第一;而亚非拉市场竞争激烈,多方角逐,新签订单价格基本为0.6元/wh+,盈利预期为0.1元/wh左右,竞争相对激烈,格局未定。

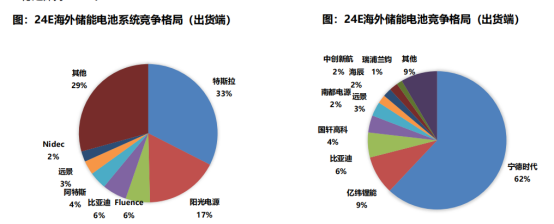

2)电芯端格局稳固,宁德遥遥领先,

二线开始加速,部分玩家向系统拓展。我们预计25年全球储能电池出货增长至486GWh+,同比增长50%。宁德全球份额33%左右,海外份额约60%,二线亿纬等出货亦有大幅提升,CR3集中度继续提升;同时宁德、比亚迪等一体化延伸至系统,加速拓展海外新兴市场。

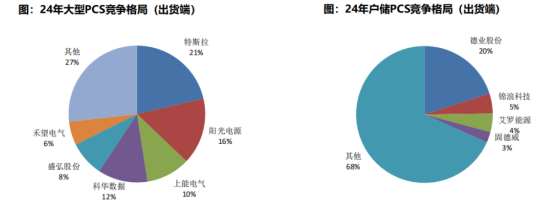

3)PCS大储集中度高,国内企业开始出海,户储渠道为王。阳光产品性能及海外渠道优势领先,大储系统25年预计40-50GWh,同增80%+,全球大储份额有望提升至35%;海博海外布局开始订单爬升,25年海外预计3-5GWh收获;上能、科华等独立PCS厂商崛起,与电池企业或海外集成商绑定,海外出货将有大幅提升。户储PCS集中度低,德业新兴市场高份额,随欧洲复苏锦浪、固德威、艾罗等出货逐月提升,均切入工商储领域,或为新亮点。

大储主力市场中美维持高增长,新兴市场多点开花增量明显,储备项目多,可支撑25-26年持续高增;户储新兴市场启动,欧美降息也可恢复增长,全球多点开发,全球户储装机仍可保持稳定。

关注1)海外大储:阳光电源、宁德时代、海博思创、阿特斯、亿纬锂能、上能电气、比亚迪、科华数据等;2)海外户储/工商储:德业股份、艾罗能源、锦浪科技、盛弘股份、固德威、禾迈股份、派能科技、科士达、昱能科技等。

而ETF方面,目前场内纯储能概念类的ETF其实并不多:

其中,规模较大的易方达储能电池ETF(159566)近期份额出现了爆发式增长,显示出了资金的看好程度。

大家觉得,储能赛道后续还有大的机会吗?

>>>查看更多:股市要闻