(来源:数据GO)

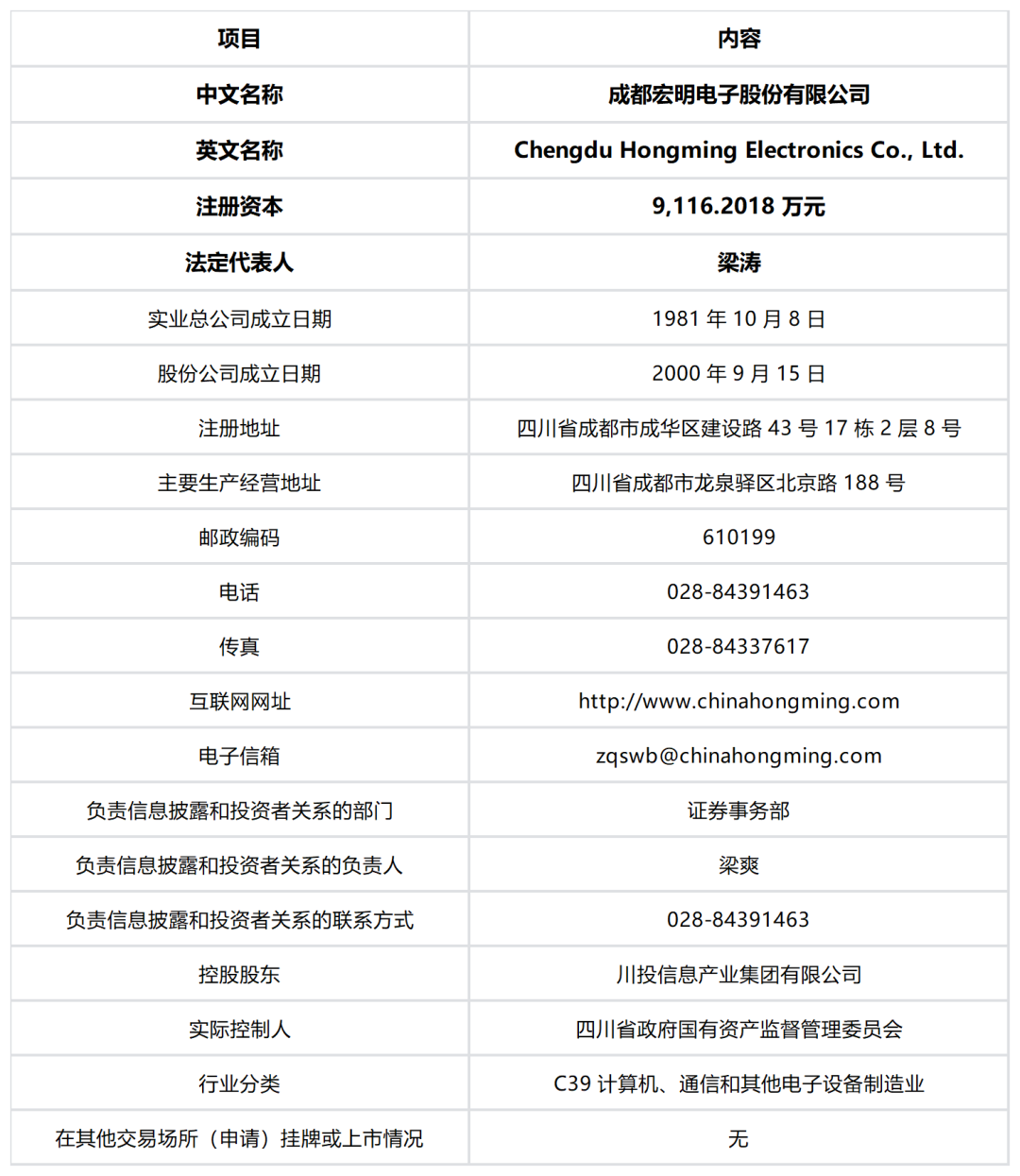

一、发行人基本情况

二、发行人主营业务情况 (一)主营业务概述

发行人主要从事以阻容元器件为主的新型电子元器件的研发、生产和销售,致力于向客户提供高性能、高可靠性的电子元器件产品;同时涉及精密零组件业务,产品主要应用于平板电脑、笔记本电脑等消费电子领域和新能源电池及汽车电子结构件等领域。

(二)核心业务优势

1.电子元器件业务:拥有 60 多年研制经验,产品体系全面,掌握多项自主知识产权核心技术,主要产品包括多层瓷介电容器(MLCC)、芯片瓷介电容器、有机及云母电容器等,在防务领域(航空航天、武器装备等)具有较强竞争力,多次承担国家重点装备和重点工程配套任务;是国内少数从电子材料到元器件具备全产业链研制能力的企业,实现多个产品国产化替代,曾创造多项 “国内第一条” 国军标生产线。

2.精密零组件业务:以产品设计、精密模具研发、智能制造为核心竞争力,为苹果、联想、摩托罗拉等提供配套,是苹果产业链重要供应商;近年拓展新能源汽车领域,开发新能源电池及汽车电子结构件,已通过主流客户认证并小批量供货。

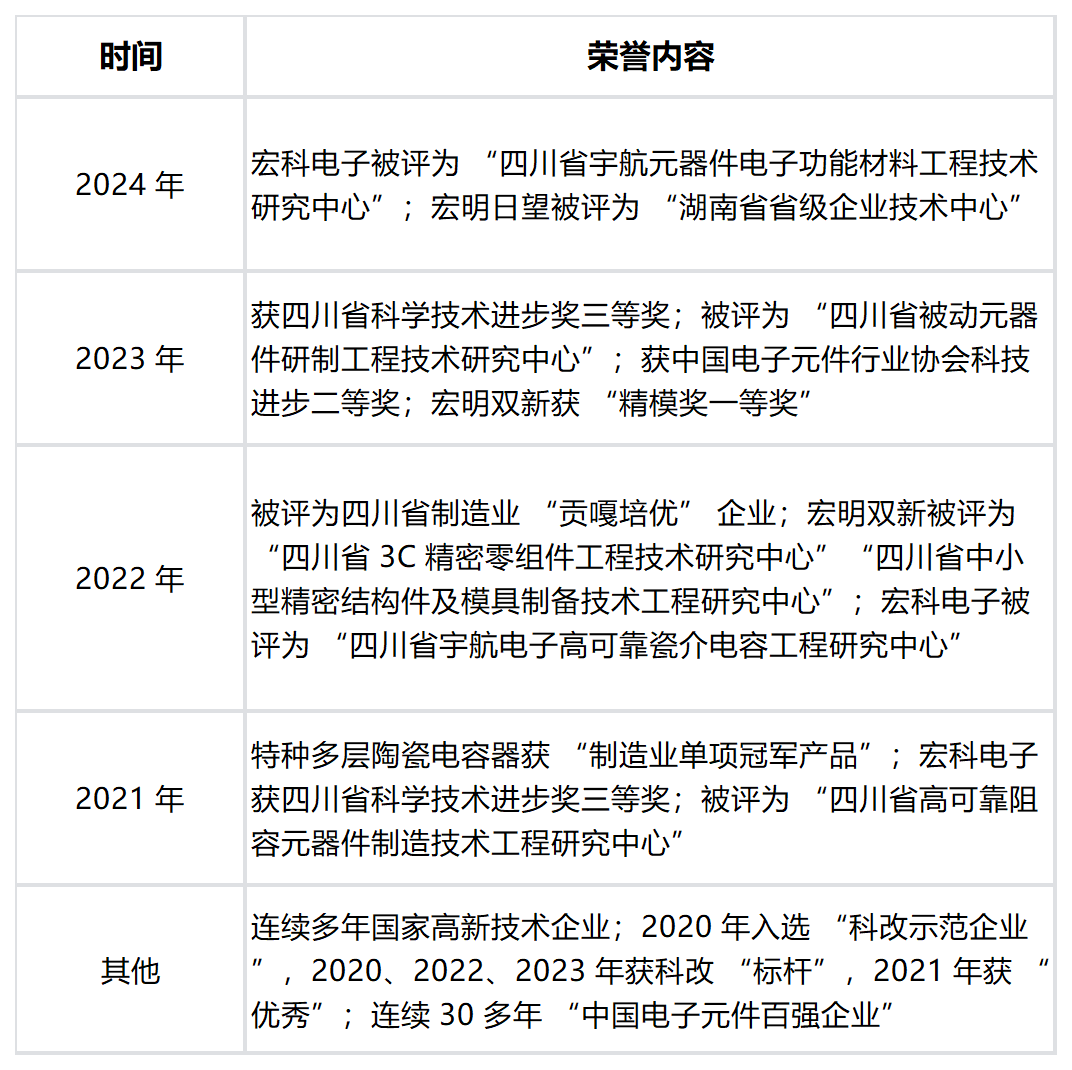

(三)主要荣誉

(四)研发平台

截至报告期末,拥有 1 个国家 “863” 电子瓷料研发中心、1 个国家企业技术中心、1 个国家认证检测校准实验中心、1 个国家认证检测实验中心、6 个省级工程(技术)研究中心、3 个省级企业技术中心、2 个院士(专家)工作站、1 个技能大师工作室。

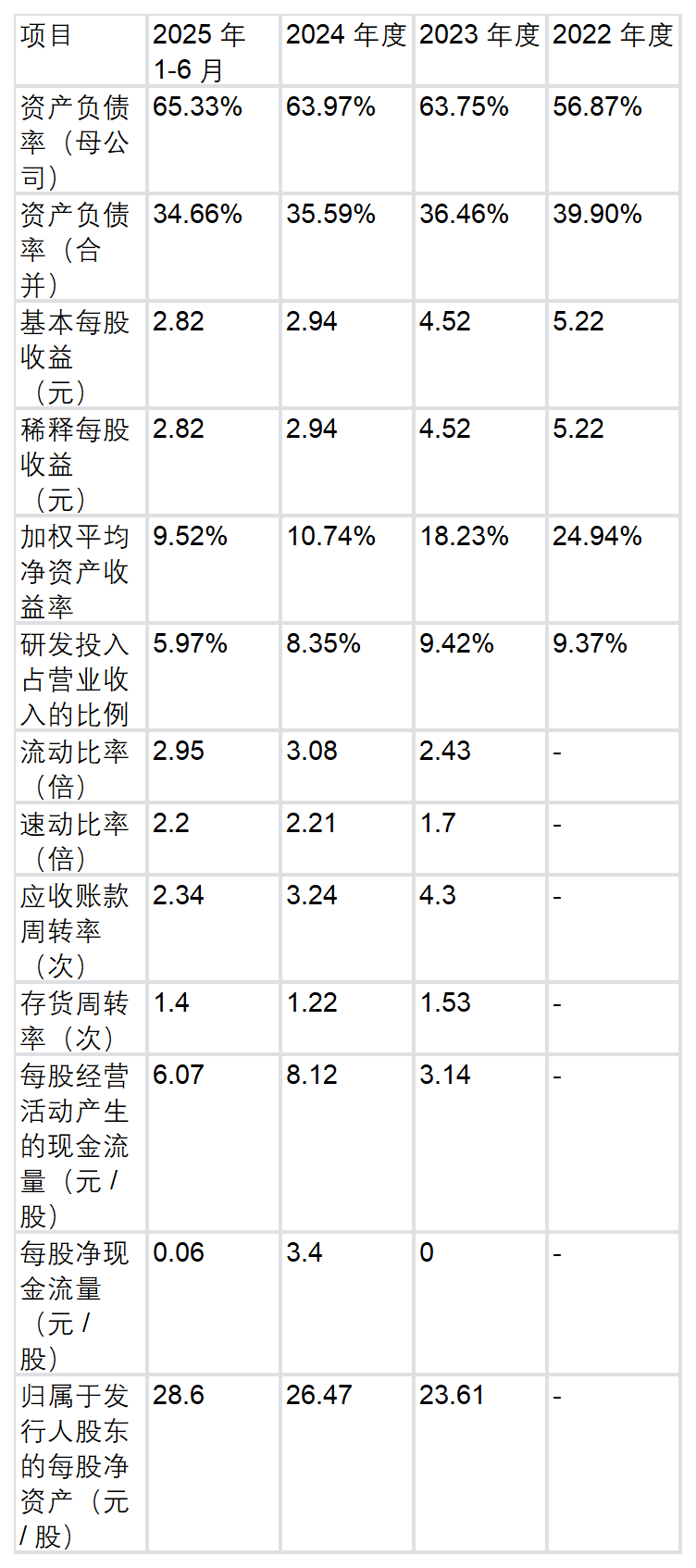

三、主要财务数据和财务指标 (一)核心财务数据(单位:万元)

(二)核心财务指标

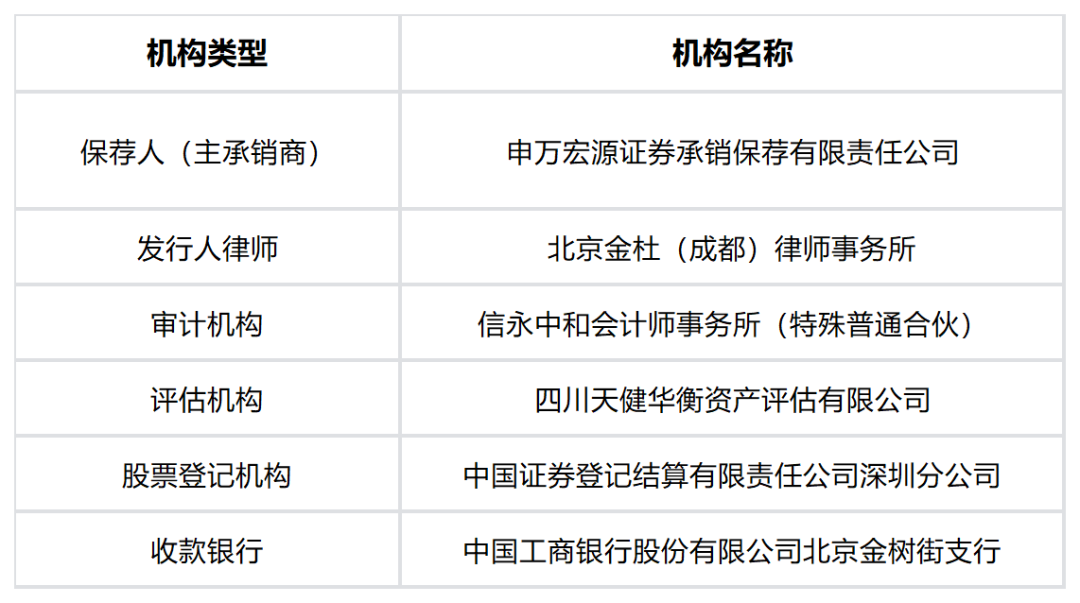

四、本次发行相关机构

五、募集资金运用 (一)募集资金投资项目(单位:万元)

(二)资金使用说明

1.发行前:可自筹资金支付项目款项;

2.发行后:募集资金用于置换前期自筹资金、支付项目剩余款项;

3.资金缺口 / 超额:缺口通过自筹解决,超额按监管规定使用。

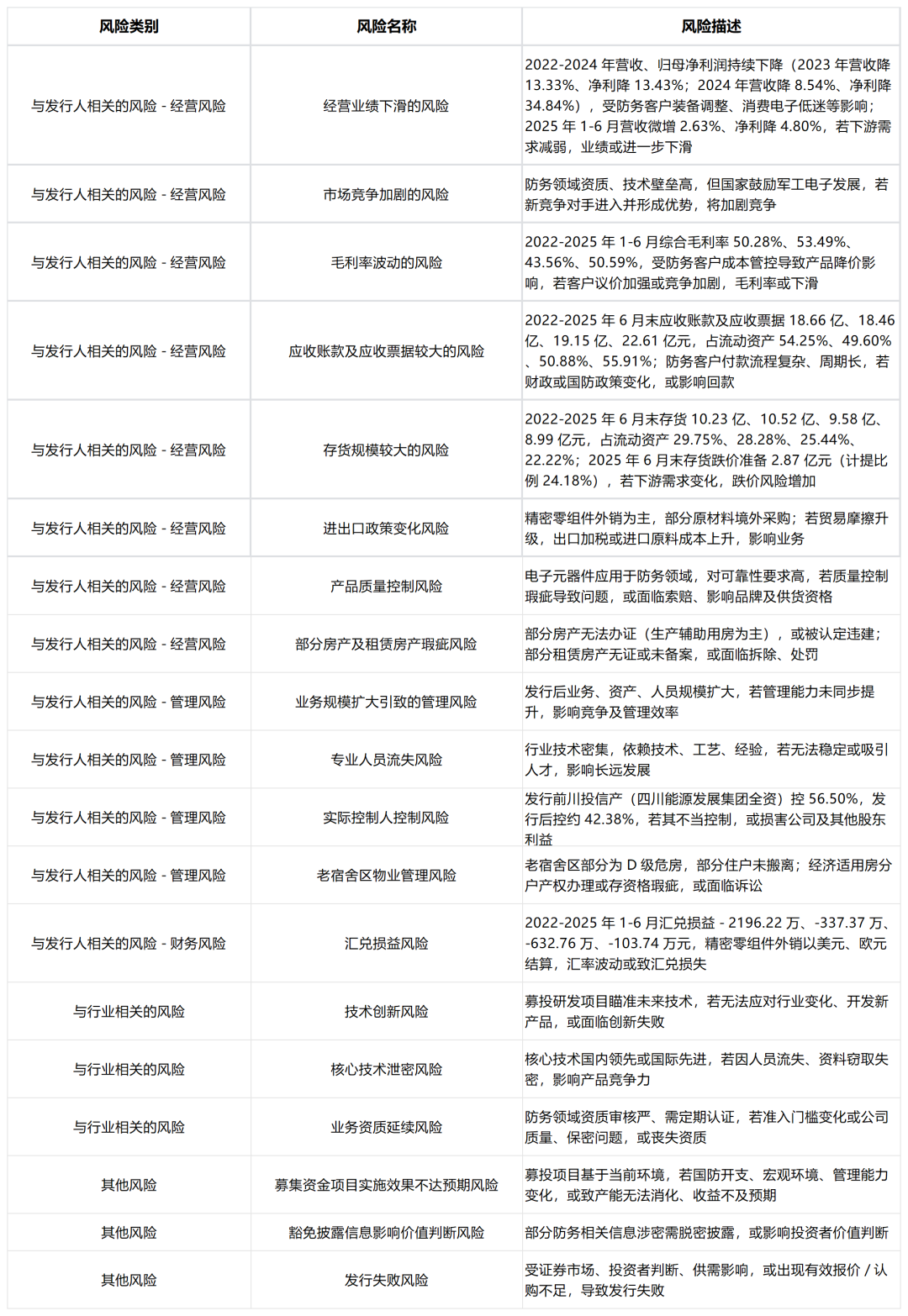

六、风险因素

七、发行人的股权结构 (一)截至 2025 年 6 月 30 日股权结构(单位:股,%)

(二)股权控制链

四川省国资委→(直接 50.054%+ 通过四川发展间接 45.333%)四川能源发展集团→100% 川投信产→56.50% 宏明电子

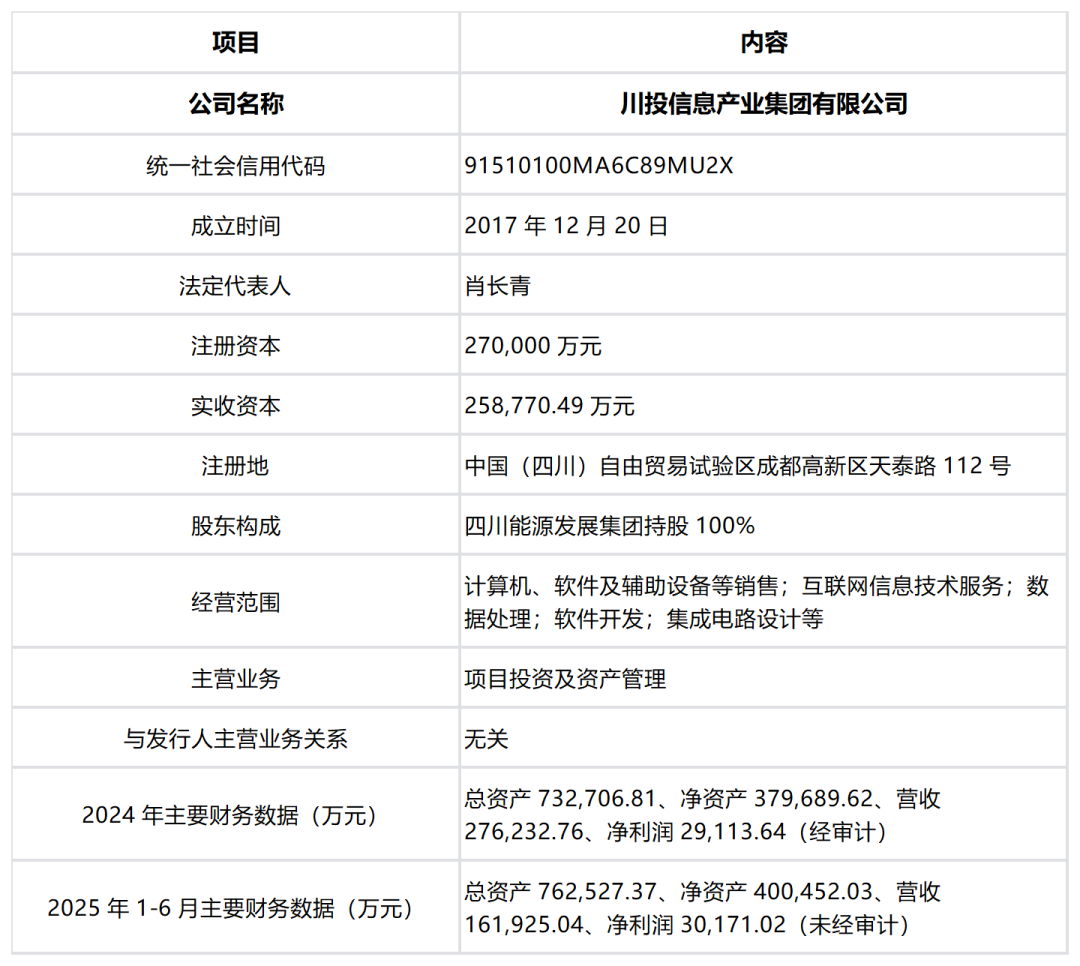

八、控股股东、实际控制人情况 (一)控股股东:川投信息产业集团有限公司

(二)间接控股股东:四川能源发展集团有限责任公司

(三)实际控制人:四川省政府国有资产监督管理委员会

直接持有四川能源发展集团 50.054% 股权,通过四川发展(持股 45.333%)间接控制四川能源发展集团,合计控制 95.387% 股权;报告期内实际控制人未变化。

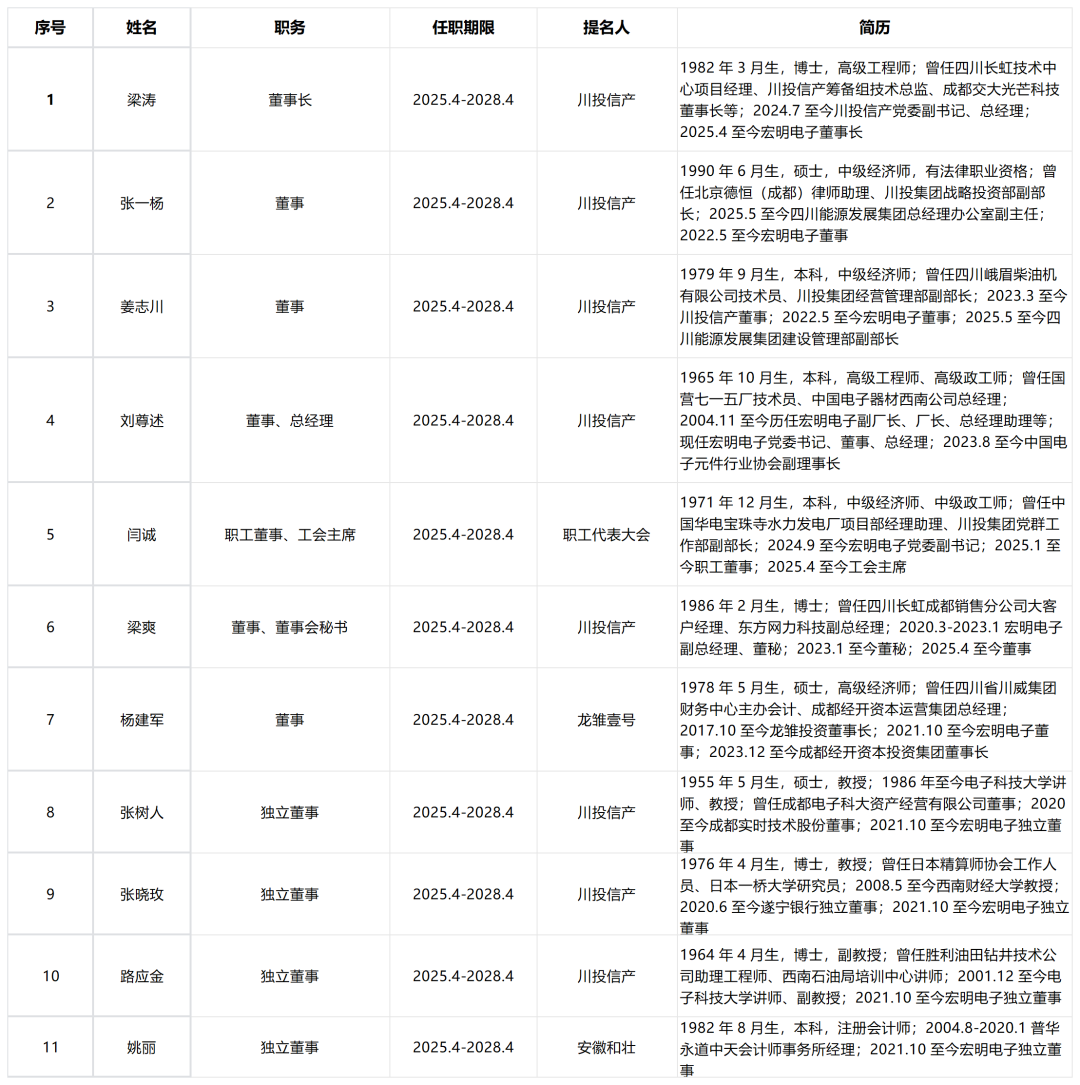

九、董事、监事、高级管理人员情况 (一)董事(11 名)

(二)监事(5 名)

(三)高级管理人员(5 名)

十、发行人主营业务、主要产品或服务情况 (一)主营业务

以阻容元器件为主的新型电子元器件研发、生产、销售,及精密零组件业务,产品应用于防务(航空航天等)、消费电子、新能源汽车等领域。

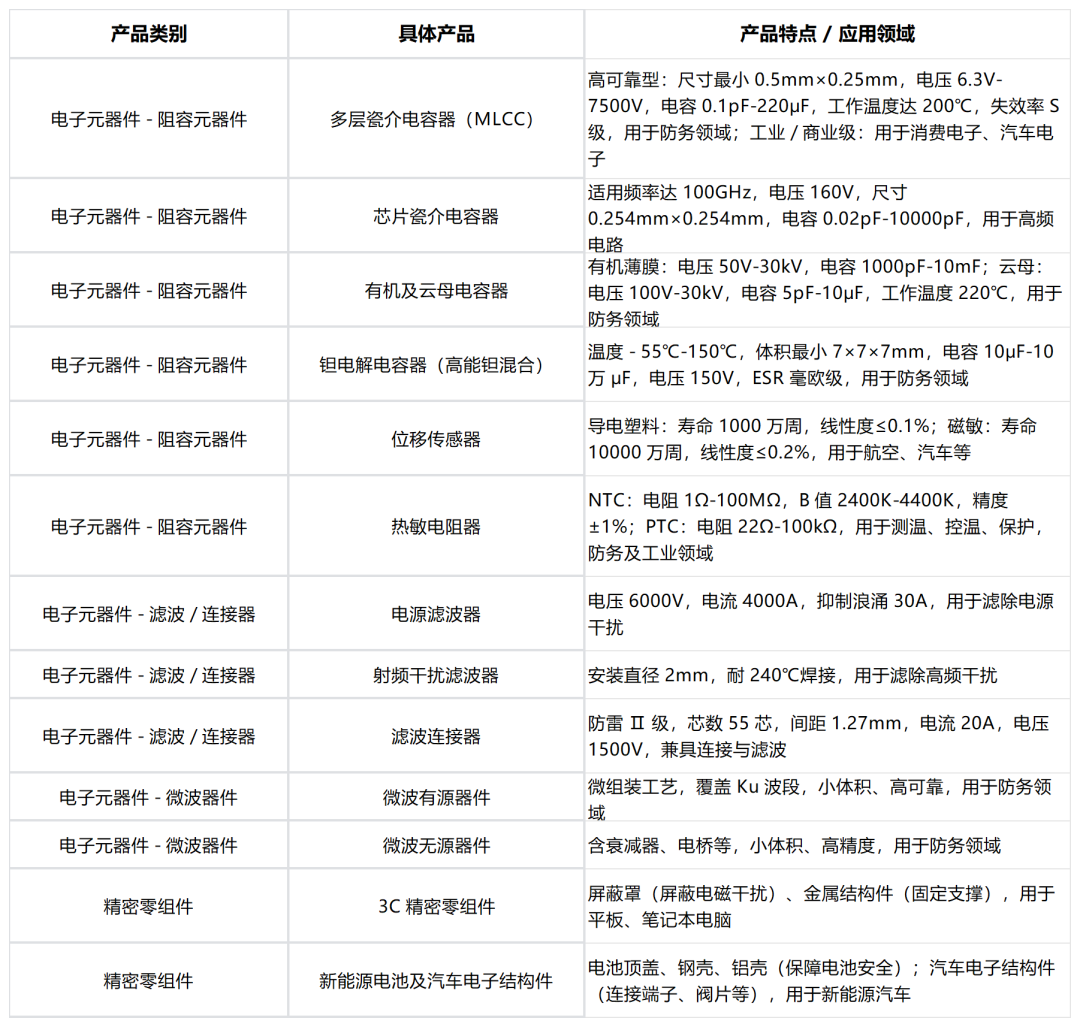

(二)主要产品

(三)主要工艺流程

1.陶瓷电容器:浆料配置→流延→印刷→叠层→切块→排粘→烧结→倒角→涂端→烧端→电镀→无损检测→焊接→测试→筛选→标志→包装入库

2.有机及云母电容器:卷绕→压扁(塞芯)→热处理→喷金→焊接→芯子测试→装配→灌封→固化→成品测试→筛选→包装入库

3.精密零组件:材料接收→清洗→冲压成型→电镀→嵌塑→分选包装→发货

十一、主营业务收入构成 (一)按产品分类(单位:万元,%)

(二)按销售模式分类(单位:万元,%)

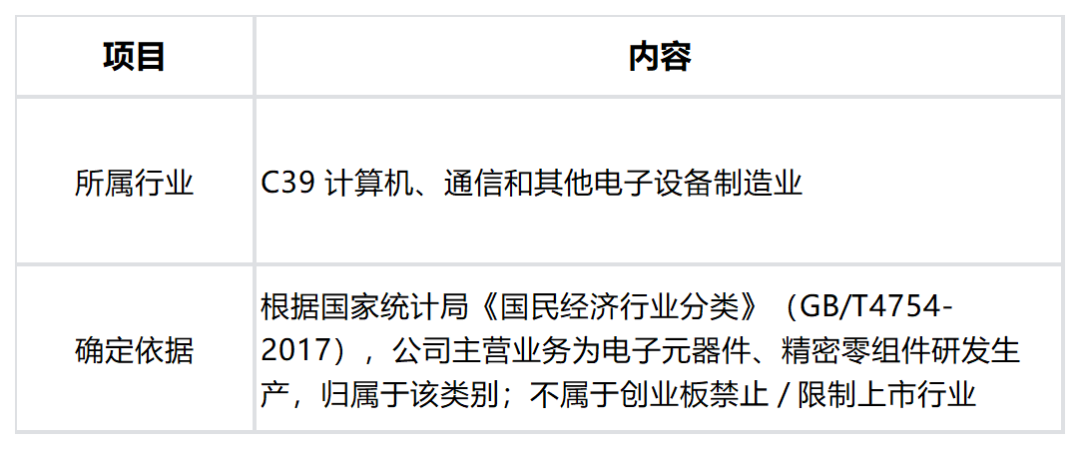

十二、所属行业及确定所属行业的依据

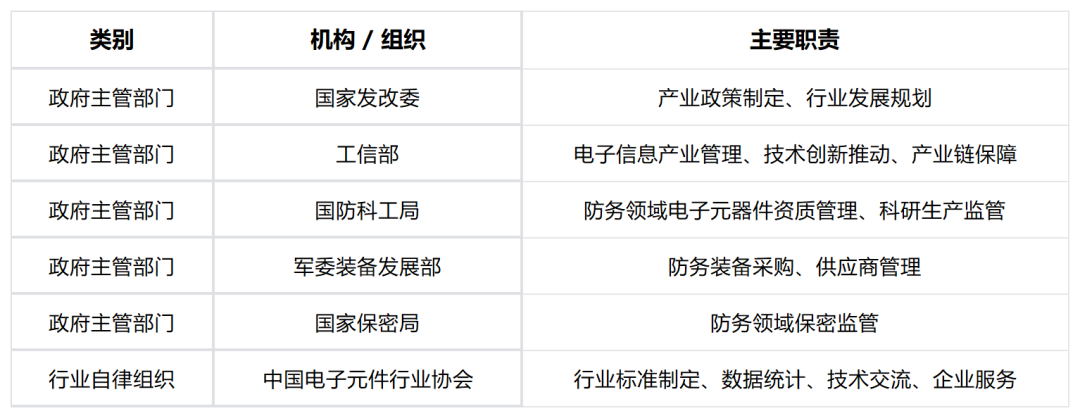

十三、行业主管部门和行业监管体制

十四、行业主要法律法规和政策

十五、行业基本情况 (一)电子元器件领域

1.行业定位:电子信息产业基石,保障产业链安全,分为元件(无源,如阻容感)和器件(有源,如集成电路);公司聚焦阻容元器件等无源元件。

2.市场规模:2022 年全球被动元件市场 346 亿美元,RCL(阻容感)占近 90%;其中电容占 65%(MLCC 占陶瓷电容 90% 以上)。

3.细分市场

高可靠 MLCC:用于防务领域,受益国防信息化(2025 年国防预算 1.78 万亿元,增 7.2%),预计 2025 年军工电子市场 5012 亿元(2019-2025 年 CAGR9.38%)。

工业 / 商业级 MLCC:2023 年全球市场 974 亿元(降 3.4%),2024 年 1006 亿元(增 5%),2025 年预计 1050 亿元(增 4.4%),受益消费电子复苏、新能源汽车发展。

有机薄膜电容器:2022 年全球 244 亿元(增 13.5%),2027 年预计 390 亿元(2022-2027 年 CAGR9.8%)。

热敏电阻:2023 年全球 57.93 亿元,2029 年预计 63.6 亿元(CAGR1.82%)。

1.竞争格局

防务领域:参与者少,格局稳定,主要企业为宏明电子、鸿远电子、火炬电子、宏达电子。

工业 / 商业级:MLCC 市场日韩企业主导(村田、三星电机等占近 80%),国内企业逐步突破;薄膜电容器国内法拉电子、江海股份领先。

(二)精密零组件领域

1.行业定位:消费电子、新能源汽车核心部件,起保护、支撑等作用。

2.市场规模

消费电子:2023 年全球消费电子 1.05 万亿美元,2028 年预计 1.18 万亿美元;2023 年全球平板销量 1.29 亿台(降 20.37%)、笔记本 1.81 亿台(降 12.98%),2024 年分别回升至 1.48 亿台(增 14.73%)、1.86 亿台(增 2.76%)。

新能源汽车:2024 年全球销量 1823.6 万辆(增 24.4%),中国 1286.6 万辆(增 35.5%);2024 年全球动力电池出货 1051.2GWh(2020-2024 年 CAGR53.04%)。

1.竞争格局:国际品牌、中国台湾企业主导高端市场;国内企业在消费电子领域领先,逐步拓展汽车电子。

十六、公司行业地位及行业内主要企业情况 (一)电子元器件领域

1.公司地位

MLCC:2021 年特种 MLCC 获 “制造业单项冠军”;2025 年 1-6 月陶瓷电容器、电子元器件销售收入行业第一;中国电子元件行业协会确认 “全国最大特种 MLCC、军用有机薄膜电容器、军用电位器研发制造企业”。

技术壁垒:掌握电子瓷料、电极浆料等核心技术,实现国产化替代,拥有多条 “国内第一条” 国军标生产线。

1.主要竞争对手

| 企业名称 | 核心产品 | 市场定位 |

|--|--|--|

| 鸿远电子(603267)| 瓷介电容器、滤波器 | 防务 + 民用高端 |

| 火炬电子(603678)|MLCC、特种陶瓷材料 | 防务 + 民用 |

| 宏达电子(300726)| 钽电解电容器、MLCC | 防务为主 |

|振华科技(000733)| 阻容感、半导体分立器件 | 防务 + 民用 |

(二)精密零组件领域

1.公司地位:苹果产业链重要供应商,拓展新能源汽车结构件,具备精密模具、自动化生产能力;2023 年宏明双新获 “精模奖一等奖”。

2.主要竞争对手

| 企业名称 | 核心产品 | 市场定位 |

|--|--|--|

|长盈精密(300115)| 电子连接器、精密结构件 | 消费电子、新能源汽车 |

|安洁科技(002635)| 消费电子功能件、新能源汽车部件 | 消费电子高端、新能源汽车 |

|领益智造(002600)| 精密功能件、结构件 | 消费电子、汽车电子、光伏 |

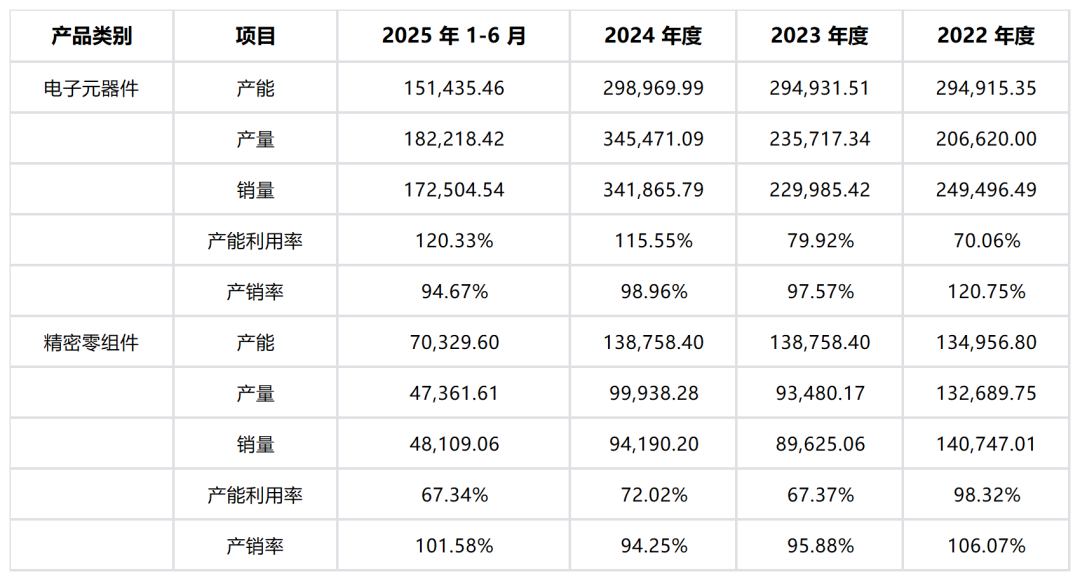

十七、销售情况和主要客户 (一)主要产品产销情况(单位:万件)

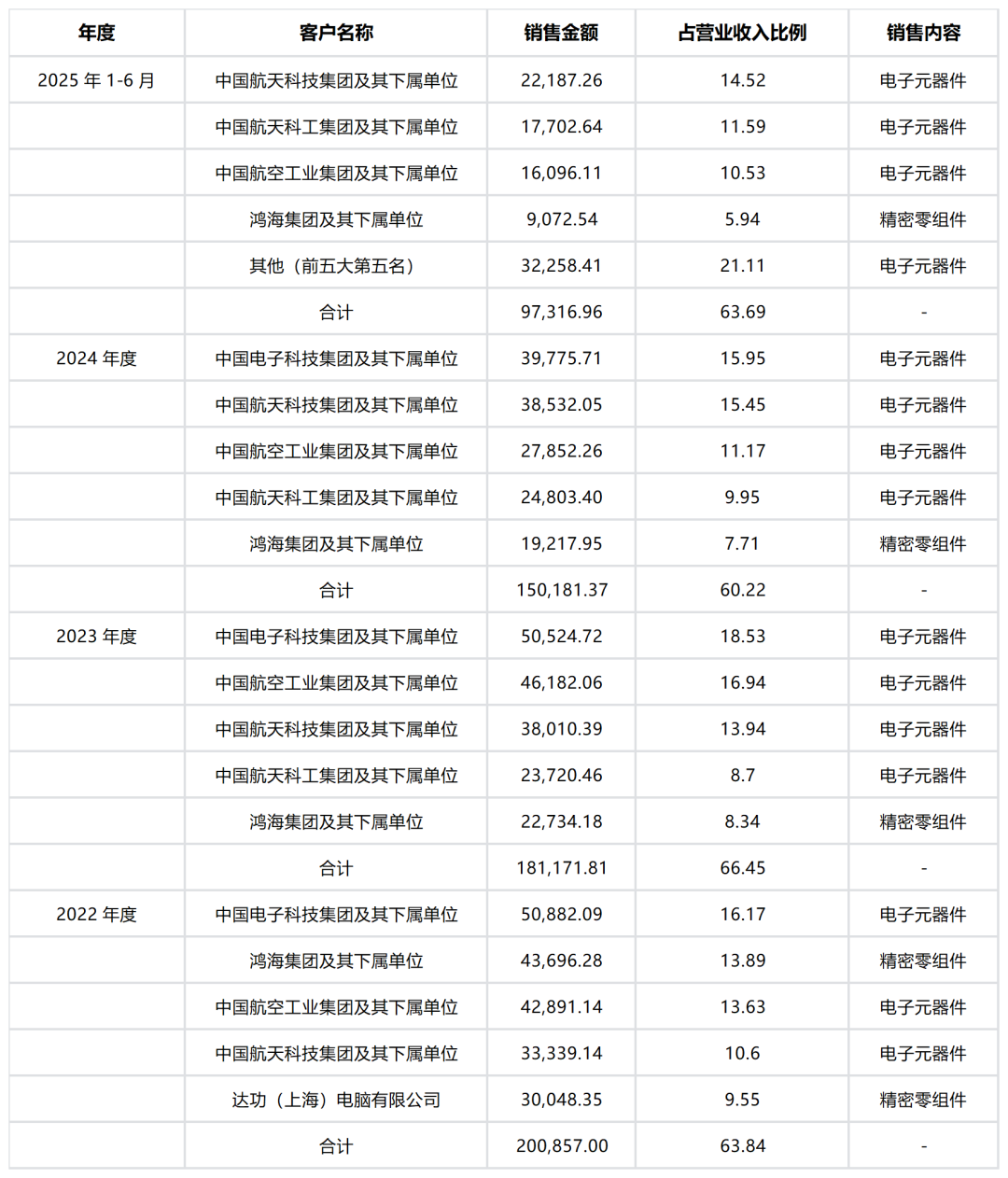

(二)前五大客户销售情况(单位:万元,%)

十八、采购情况及主要供应商 (一)采购模式

1.策略:“以销定采 + 储备式采购”,电子元器件业务原材料以单一供应商为主(防务客户对原材料延续性要求),精密零组件业务单一 + 多供应商结合。

2.采购内容:电子元器件原材料(外采元器件、金属材料、浆料、瓷料等);精密零组件原材料;外协加工(表面处理、简单机加工)。

3.供应商管理:建立供应商评价体系,新进供应商需样品认证、风险评估,年度绩效评价(质量、交期、价格等)动态更新合格名录。

(二)主要供应商情况

报告期内,公司向前五大供应商采购金额占比相对稳定,主要供应商为原材料(如浆料、瓷料、金属材料)及外协加工服务商,与主要供应商保持长期稳定合作,不存在依赖单一供应商的情况(除电子元器件业务部分特定型号原材料因客户要求延续性需单一采购外)。

十九、公司员工情况 (一)员工人数(单位:人)

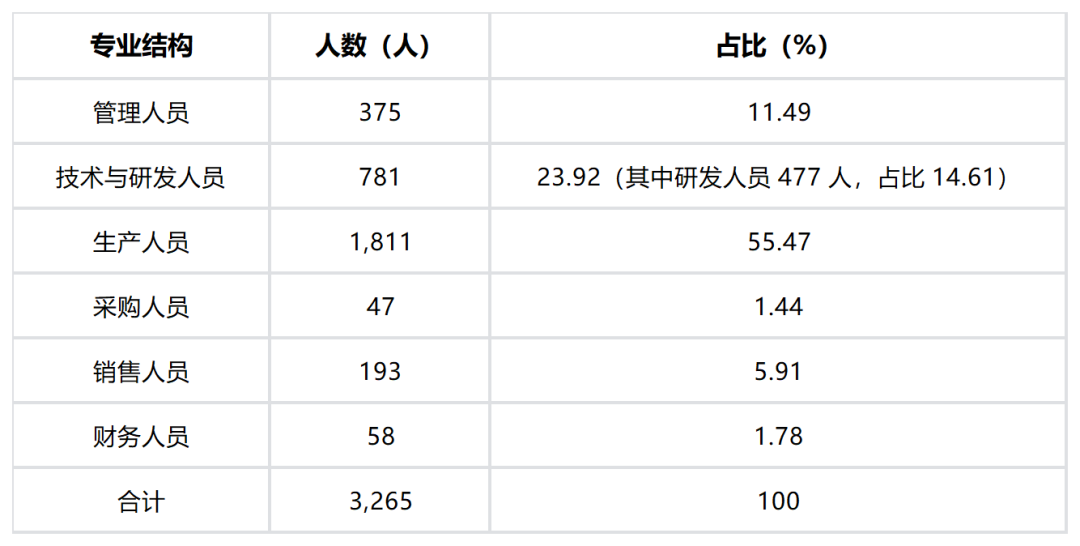

(二)员工专业结构(2025.6.30)

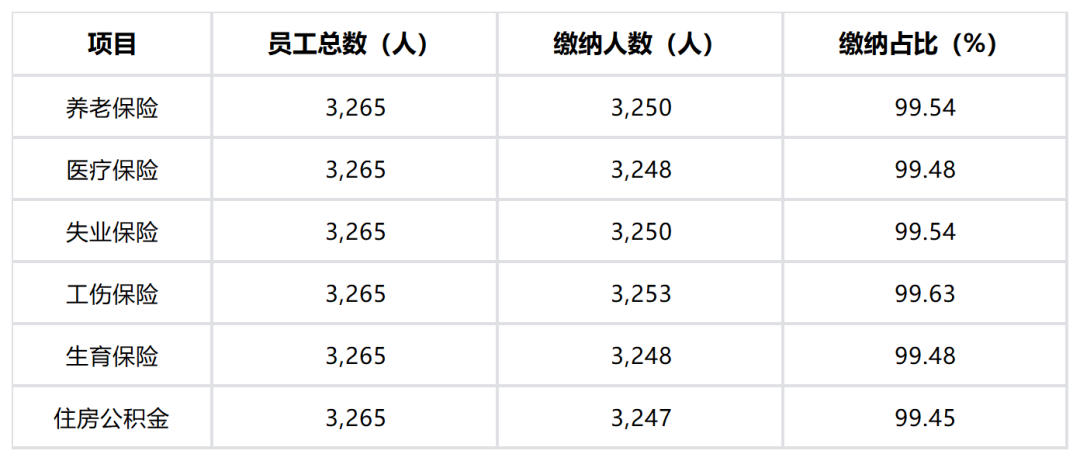

(三)社保及公积金缴纳情况(2025.6.30)

>>>查看更多:股市要闻