(来源:华龙证券研究)

摘要:

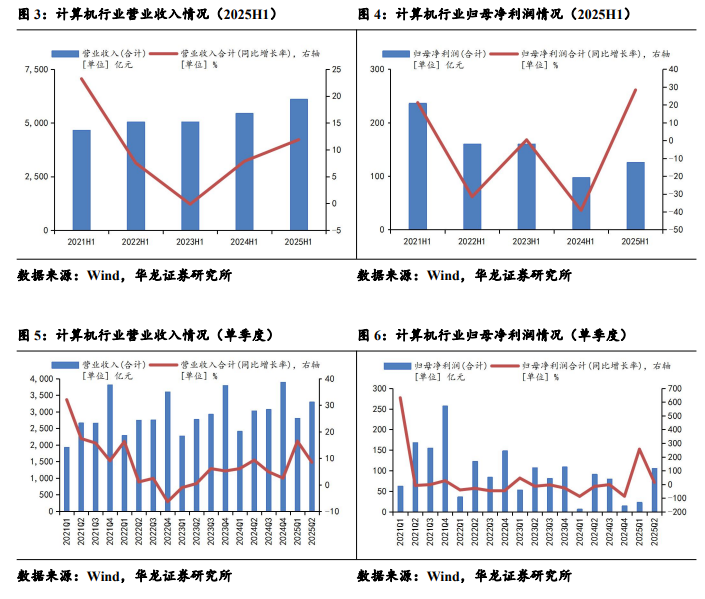

2025H1及2025Q2,计算机行业整体营收均呈现同比两位数增长,利润端增速好于营收端,行业业绩复苏拐点进一步确立。收入端:2025H1计算机行业上市公司总营收达6104.89亿元,同比增长11.89%,总体保持稳定增长;2025Q2单季总营收达3295.88亿元,同比增长8.51%。利润端:2025H1计算机行业上市公司归母净利合计值达125.82亿元,同比增长28.38%,大于营收增速;2025Q2单季归母净利合计值达105.84亿元,同比增长14.08 %,单季度利润端连续两个季度保持增长。

AI产业业绩获得先验,景气度有望逐步向下游传导。(1)AI算力:2025H1,AI算力板块营收与归母净利润增速显著高于行业整体水平,表现出高于行业整体水平的景气度,主要得益于生成式AI基础建设浪潮。收入端:2025H1计算机行业AI算力板块A股标的总营收同比增长31.67%,增速为近五年同期最高水平;2025Q2单季总营收同比增长23.30%,年内连续两个季度持续增长。利润端:2025H1,AI算力归母净利同比增长44.36%,同比加速增长。2025Q2单季归母净利同比增长45.10 %,年内单季度利润端增速连续两个季度高于营收端。国内大厂资本开支仍有上升空间,国产算力有望加速进入业绩兑现期。据阿里巴巴FY2026Q1(自然年2025年Q2)财报显示,公司AI需求持续强劲,云智能集团同比收入增长26%,其中AI相关产品收入连续第八个季度实现三位数增长。CapEx方面,报告期内阿里巴巴资本性支出386.76亿元人民币,同比增长220%(去年同期为120.94亿元人民币)。同时维持未来三年投入3800亿元建设云和AI硬件基础设施目标不变。我们认为,国内AI芯片供给将依然维持海外+国产的格局,未来在海外供应链扰动因素增加的情况下,国产芯片供给占比有望持续提升。(2)AI应用:AI应用板块利润端增速明显好于收入端,且从近五年中报情况来看,板块归母净利润经历了连续三期同比下滑后,于今年中报首次出现正增长,板块呈现出初步复苏信号。收入端:2025H1计算机行业AI应用板块总营收同比增长11.36%,增速明显加快;2025Q2单季总营收同比增长10.51%,单季度营收连续四季度保持正增长。利润端:2025H1上述标的归母净利合计值同比增长170.59%,实现低基数高增长;2025Q2单季归母净利于去年同期低基数基础上实现高增长。

工业软件、金融科技、网络安全板块均呈现不同程度的业绩复苏,需求有望进一步提振。我们认为,地缘政治不确定性叠加国产软硬件可用性提升将进一步加快国产替代进程;行业信息化转型升级催生出更多软硬件更新换代需求。各细分板块下游需求有望持续释放。

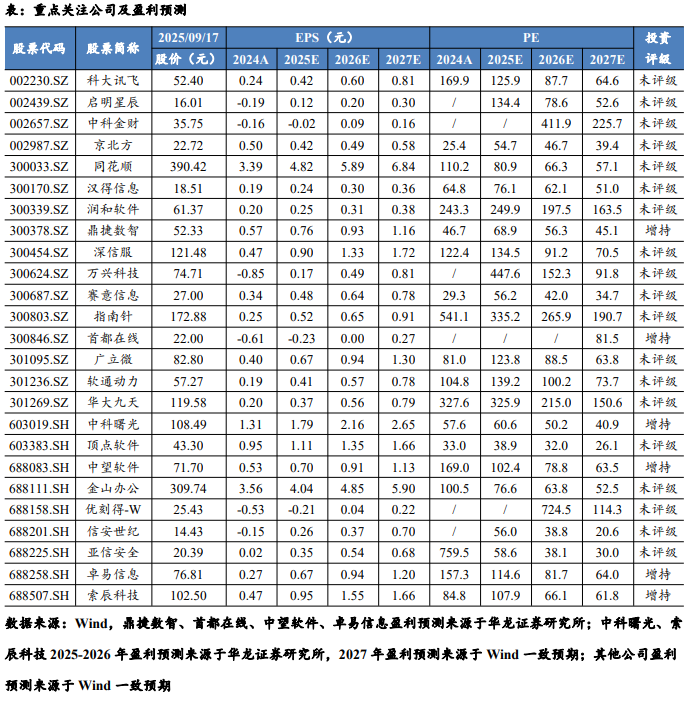

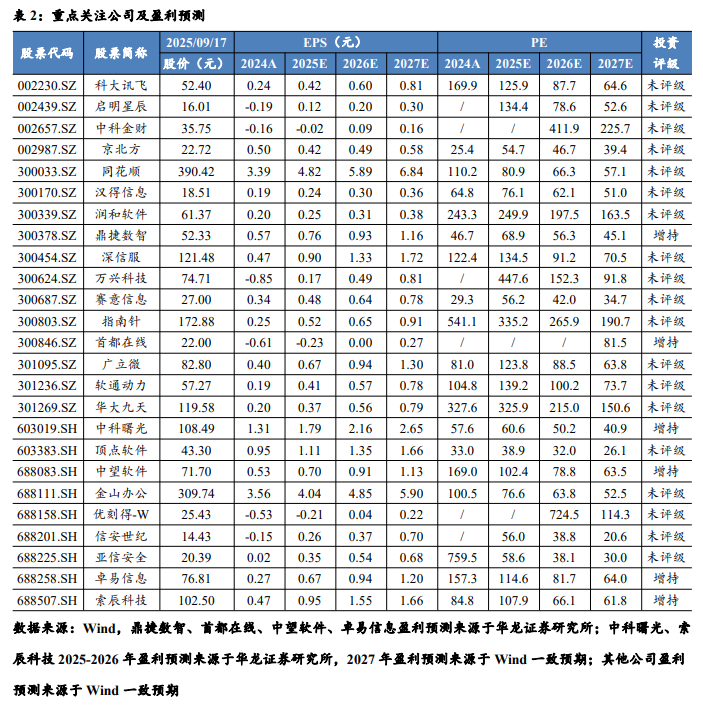

投资建议:AI产业带动下,行业需求明显修复,业绩持续边际改善,复苏拐点或进一步确立。我们认为,政策指引叠加外部环境不确定性预计将持续提振科技内需。维持计算机行业“推荐”评级,建议关注:(1)AI产业:中科曙光(603019.SH)、金山办公(688111.SH)、赛意信息(300687.SZ)、鼎捷数智(300378.SZ)、卓易信息(688258.SH)、首都在线(300846.SZ)、优刻得-W(688158.SH)、万兴科技(300624.SZ)、科大讯飞(002230.SZ)、汉得信息(300170.SZ)、软通动力(301236.SZ)、润和软件(300339.SZ);(2)工业软件:广立微(301095.SZ)、华大九天(301269.SZ)、索辰科技(688507.SH)、中望软件(688083.SH);(3)金融科技:指南针(300803.SZ)、同花顺(300033.SZ)、京北方(002987.SZ)、中科金财(002657.SZ)、顶点软件(603383.SH);(4)网络安全:亚信安全(688225.SH)、深信服(300454.SZ)、启明星辰(002439.SZ)、信安世纪(688201.SH)。

风险提示:(1)国产算力建设不及预期。(2)所引用数据资料的误差风险。(3)AI应用落地速度不及预期。(4)国产大模型迭代速度不及预期。(5)重点关注公司业绩不达预期。(6)政策标准出台速度不及预期。

1 2025H1及2025Q2计算机行情回顾和业绩分析

1.12025年内计算机行业指数相对波动较大

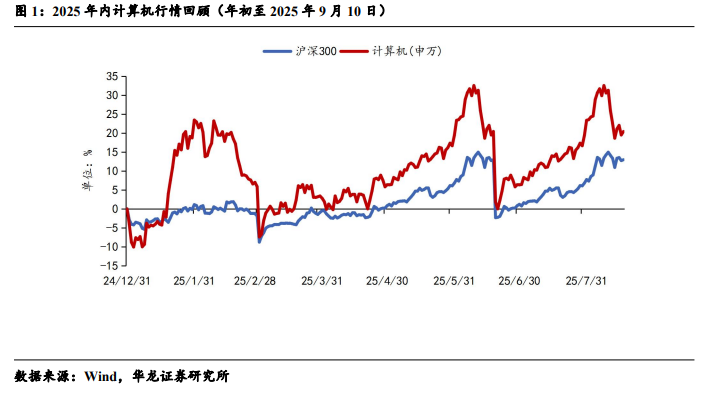

我们将申万计算机指数(801750.SI)与沪深300指数进行对比,分析计算机行业在2025年内的走势情况。农历春节后,受Deepseek利好情绪推动,计算机指数在云计算、AI应用板块拉动下上涨。此后,受主题投资情绪回落加之临近财报季市场避险情绪抬升,行业回调明显。年报与一季报披露后,阿里巴巴、腾讯等国内大厂资本开支超市场预期,带动市场风险偏好回升,计算机行业稳步上涨。6月中下旬,受中美关税战影响,市场风险偏好快速下行,风险资产受流动性影响被抛售,计算机行业随市场快速调整。关税战后,受益于流动性提升及海外/国产算力利好催化,计算机行业随市场上涨,后于中报季期间有所回调。

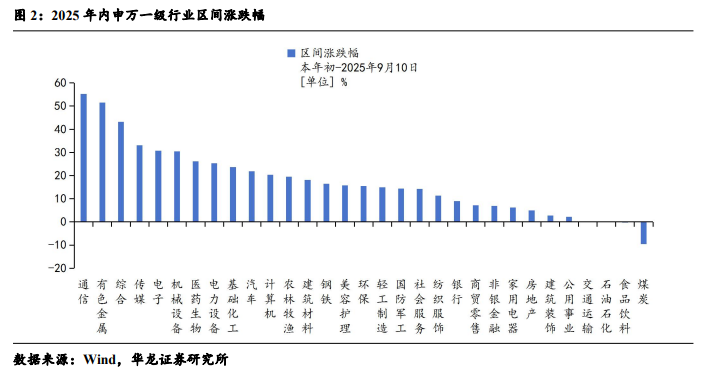

从 2025 年1月1日到9月10日,申万计算机指数上涨20.42%,跑赢沪深 300指数7.45 pct,在申万31个子行业中位列第11位。

1.2 2025H1及2025Q2计算机行业业绩分析

收入端:我们共选取申万一级行业331家A股计算机上市公司(剔除ST股)作为样本进行分析,2025H1计算机行业上市公司总营收达6104.89亿元,同比增长11.89%,总体保持稳定增长;2025Q2单季总营收达3295.88亿元,同比增长8.51%。

利润端:2025H1计算机行业上市公司归母净利合计值达125.82亿元,同比增长28.38%,大于营收增速;2025Q2单季归母净利合计值达105.84亿元,同比增长14.08 %,单季度利润端连续两个季度保持增长。

2025H1及2025Q2,计算机行业整体营收均呈现同比两位数增长,利润端增速好于营收端,行业业绩复苏拐点进一步确立。

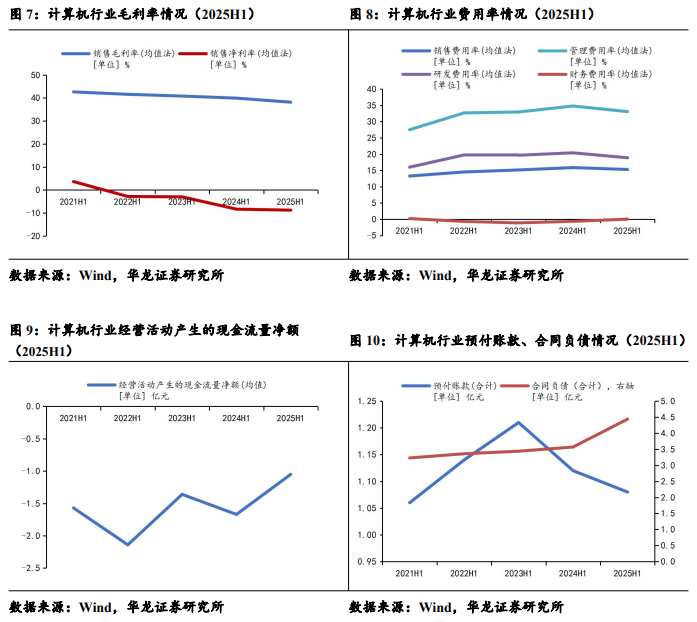

均值法下,2025H1计算机行业上市公司销售毛利率和净利率分别为38.18%和-8.77%,同比均有所下滑。

均值法下,2025H1计算机行业上市公司销售费用率、管理费用率、财务费用率和研发费用率分别为15.29%、33.07%、0.03 %和18.89%,其中销售费用率、管理费用率、研发费用率同比略有下降;财务费用率略有上升,费用率整体较为平稳。

2025H1,计算机行业上市公司经营活动产生的现金流量净额平均值为-1.05亿元,负值同比有所收窄。

2025H1,计算机行业上市公司合同负债均值稳步上行,表现出下游需求逐步提升的前瞻信号。同时预付账款均值连续两期下降。我们认为,随AI技术在行业中进一步落地,计算机行业下游需求有进一步提振预期。

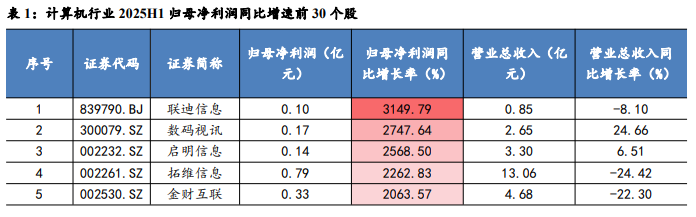

2025H1净利润增速前30个股中,AI产业标的居多,验证AI产业高景气度。年内,国内大厂资本开支进一步上行,国内AI产业需求增长有望自上而下持续传导。

2 2025H1及2025Q2计算机子板块业绩分析

我们选取了AI算力、AI应用、工业软件、网络安全和金融科技五大细分板块作进一步分析。各板块上市公司的选取范围为剔除ST股的申万一级计算机行业内所有A股标的,选取标准包括主营业务范围、相关业务收入占比及增速。

2.1AI算力

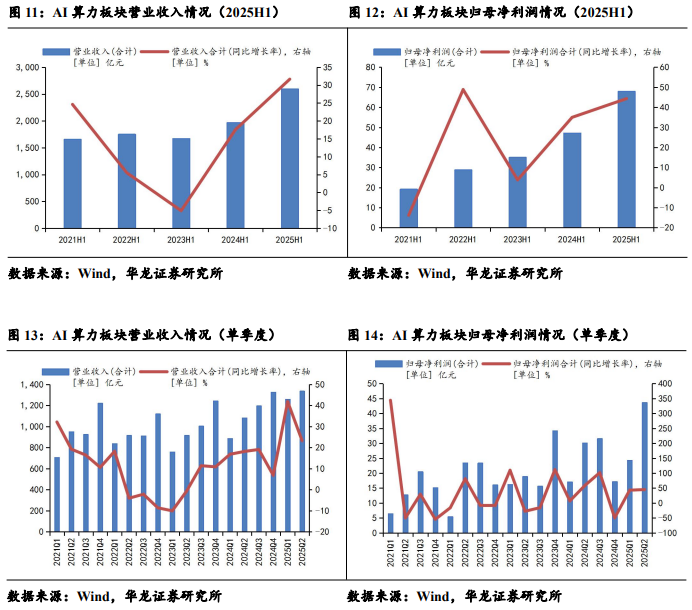

2025H1,AI算力板块营收与归母净利润增速显著高于行业整体水平,表现出高于行业整体水平的景气度,主要得益于生成式AI基础建设浪潮。

收入端:2025H1计算机行业AI算力板块A股标的总营收达2597.00亿元,同比增长31.67%,增速为近五年同期最高水平;2025Q2单季总营收达1336.67元,同比增长23.30%,年内连续两个季度持续增长。

利润端:2025H1,AI算力归母净利合计值达68.00亿元,同比增长44.36%,同比加速增长。2025Q2单季归母净利合计值达43.67 亿元,同比增长45.10 %,年内单季度利润端增速连续两个季度高于营收端。

当前,外部科技封锁趋严,倒逼国内集中力量攻克“卡脖子”领域,我国科技自立自强具备紧迫性。

国内大厂资本开支仍有上升空间,国产算力迎来加速发展期。2025年8月29日,阿里巴巴发布FY2026Q1(自然年2025年Q2)财报。报告期内,AI需求持续强劲,云智能集团同比收入增长26%,其中AI相关产品收入连续第八个季度实现三位数增长。CapEx方面,报告期内阿里巴巴资本性支出386.76亿元人民币,同比增长220%(去年同期为120.94亿元人民币)。同时维持未来三年投入3800亿元建设云和AI硬件基础设施目标不变。另外,根据不同季度AI芯片供应及政策的变化情况,阿里宣布已制定了备用计划,会通过和不同的合作伙伴合作,来应对供应链的不确定性风险和推进三年3800亿元的资本支出计划。我们认为,国内AI芯片供给将依然维持海外+国产的格局,未来在海外供应链扰动因素增加的情况下,国产芯片供给占比有望持续提升。

从海外市场来看,大厂自研ASIC已经成为趋势。国内,阿里巴巴、字节、腾讯等厂商在投资+自研芯片方面也早有布局。我们认为以AI算力为延展的AI基础设施军备战仍将持续,有望带动相关配套硬件设施出货量增长。

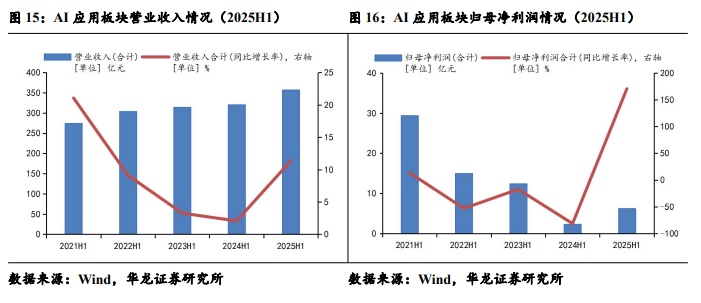

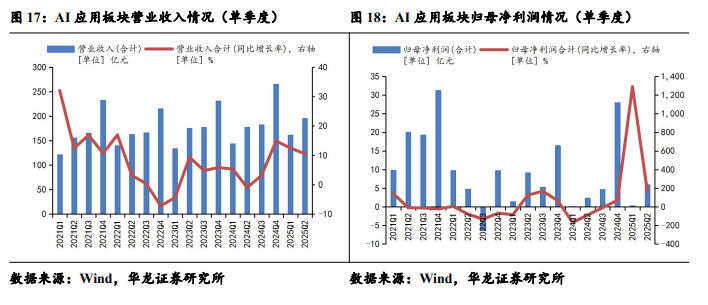

2.2AI应用

AI应用板块利润端增速明显好于收入端,且从近五年中报情况来看,板块归母净利润经历了连续三期同比下滑后,于今年中报首次出现正增长,板块呈现出初步复苏信号。

收入端:2025H1计算机行业AI应用板块总营收达357.06亿元,同比增长11.36%,前值为2.07%,增速明显加快;2025Q2单季总营收达195.59亿元,同比增长10.51%,前值为12.41%,单季度营收连续四季度保持正增长。

利润端:2025H1上述标的归母净利合计值达6.21亿元(去年同期值为2.30亿元),同比增长170.59%,实现低基数高增长;2025Q2单季归母净利合计值达5.97亿元(前值为0.24亿元),于去年同期低基数基础上实现高增长。

AI应用有望逐步进入业绩兑现期,建议关注后续AI应用厂商的产品落地节奏。以国内大厂字节为例,据火山引擎,截至2025年5月底,豆包大模型日均tokens使用量超过16.4万亿,较2024年5月豆包大模型刚发布时增长137倍。豆包大模型发布距今仅一年多的时间,tokens实现爆发性的增长,反映出模型推理能力正在被接受和认可。同时,Deepseek发布后,大模型行业在竞争和追赶中更为聚焦推理性价比,“模型平权”后带来的规模效益正在显现,上游降本将加速AI应用落地。

Agent快速发展,有望成为下一阶段的主流产品形态。相较于当前主流的Chat bot这一产品形态来说,Agent能够直接交付结果,将大大延展AI在生产力工具范畴的能力边界。从AI的最终形态来看,AI能够在识别、理解、推理的基础上参与决策并执行操作是发展AGI的必经之路。据Root analysis,预计全球AI Agent市场规模将从2024年的52.9亿美元增长到2035年的2,168亿美元,2024-2035年预测期内的复合年增长率为40.15%。在人工智能产业重要顶层设计指导下,“AI+”有望开启下一个黄金十年。

顶层设计出台,“AI+”迎政策催化。2025年08月26日,国务院印发《关于深入实施“人工智能+”行动的意见》。《意见》中提出,到2027年,新一代智能终端、智能体等应用普及率超70%;到2030年,新一代智能终端、智能体等应用普及率超90%。到2035年,我国全面步入智能经济和智能社会发展新阶段,为基本实现社会主义现代化提供有力支撑。

我们认为,随着AI应用从过程交付转向结果交付,以AI Agent为代表的AI应用作为效率工具的角色定位将更为突出,企业IT支出将从成本项定义转向为生产力付费,用户付费驱动力增强。从竞争力角度看,数据+模型+算力将成为AI应用交付能力的主要考量要素,考虑到底层AI技术平权,计算效率的提升将成为整个AI应用产业的主要驱动力量之一,而垂类数据或将成为AI应用公司提高市场份额的先发优势和核心壁垒。从当前的主流技术路径上看,建议关注国内垂类AI应用公司业绩兑现节奏,重点关注Agent、多模态等赛道。

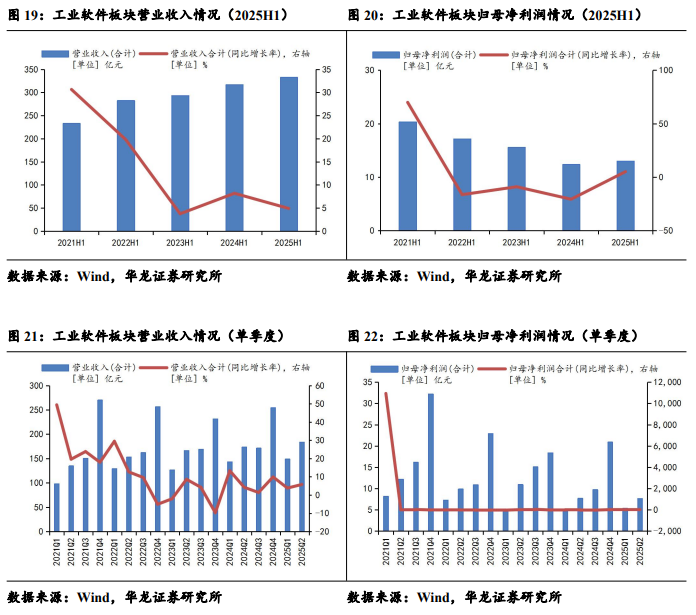

2.3工业软件

收入端:2025H1计算机行业工业软件板块A股标的总营收达332.89亿元,同比增长4.90%,前值为+8.18%,营收端保持正增长;2025Q2单季总营收达183.92亿元,同比增长5.80%,单季度持续增长。

利润端:2025H1上述标的归母净利合计值达13.03亿元,同比增长5.16%,增速由负转正,行业利润端呈现复苏迹象;2025Q2单季归母净利合计值达7.67 亿元,同比减少0.43%,单季度归母净利润合计值与去年同期相比基本持平。

近年来,国产工业软件公司通过技术突破、投资并购等方式坚持自主创新、攻坚克难。2025H1,国产工业软件上市公司中,广立微/概伦电子/索辰科技分别实现营业收入同比+43.17%/+11.43%/+10.82%;政策方面,2024年9月工信部发布的《工业重点行业领域设备更新和技术改造指南的通知》中提出,到2027年,完成约200万套工业软件和80万台套工业操作系统更新换代任务。我们认为,工业软件国产化率有望进一步提升,当前国产化率较低的细分板块有望进一步获得政策倾斜。

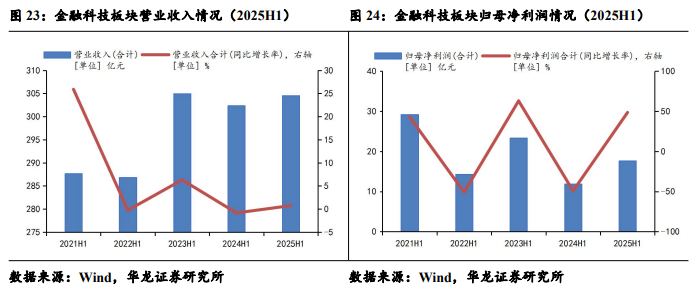

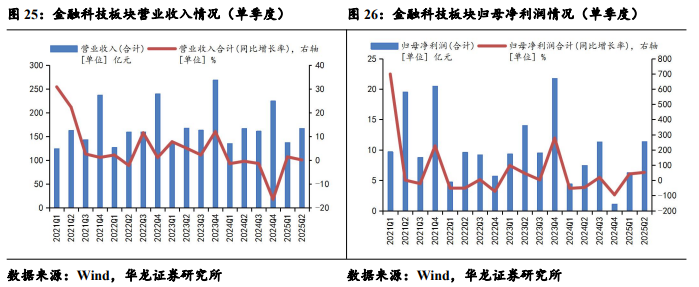

2.4 金融科技

收入端:2025H1计算机行业金融科技板块A股标的总营收达304.56亿元(前值为302.36亿元),同比增长0.73%,营收水平与去年同期基本持平;2025Q2单季总营收达167.20亿元,同比增长0.14%,单季度实现平稳增长。

利润端:2025H1上述标的归母净利合计值达17.65亿元,同比增长48.57%,利润端恢复正增长;2025Q2单季归母净利合计值达11.37 亿元,同比增长52.33 %,前值为42.22%,单季度利润端连续两个季度实现较快增长。

人民币国际化进程中,CIPS、mBridge等项目不断推进,带来支付、清算系统的升级改造需求,金融科技类企业有望开启新成长空间。截至2025年8月末,CIPS系统共有直接参与者176家,间接参与者1552家,遍布全球122个国家和地区;2024年内,我国人民币跨境支付系统(CIPS)运行平稳,日均处理跨境人民币业务笔数和金额持续增长,2024年6月,CIPS日均处理跨境人民币业务接近3.5万笔。多边央行数字货币桥(mBridge)则是一种基于多国央行数字货币的跨境支付互联互通平台,处理一笔支付业务最快可在7秒内完成。以区块链为技术支撑,mBridge具备高效率、低成本和高安全性优势。

我们认为,人民币国际影响力提升对于我国在金融反制能力的提升方面有重要意义。随我国与周边经济体联系进一步紧密,跨境支付的体量和频率将进一步增加,带动相关软硬件迭代升级需求提升。

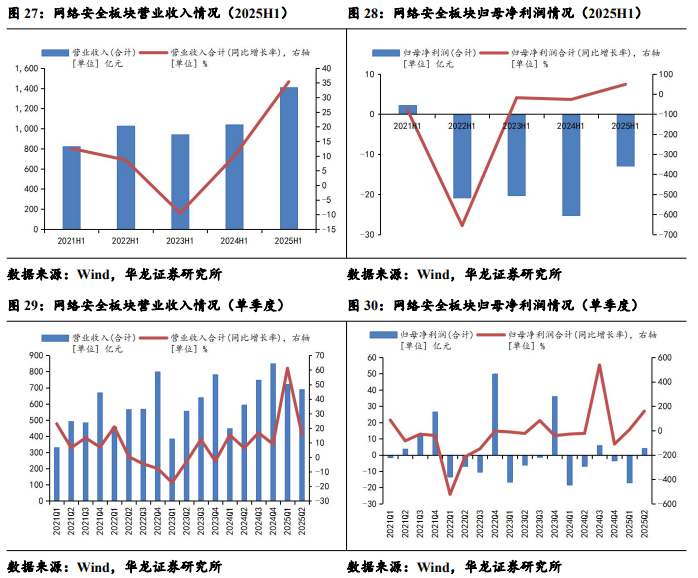

2.5网络安全

收入端:2025H1计算机行业网络安全板块A股标的总营收达1409.06亿元,同比增长35.38%,增速较前期有所加快,前值为10.03%;2025Q2单季总营收达688.24亿元,同比增加15.94%。

利润端:2025H1计算机行业网络安全板块A股标的归母净利合计值达-12.87亿元,前值为-25.23亿元,亏损有所收窄;2025Q2单季归母净利合计值达4.08亿元,同比由亏转盈。

近年来,受客户预算、宏观环境、回款节奏等方面影响,网络安全板块上市公司近五年中报归母净利润持续承压,板块处于筑底阶段。2025H1,网络安全板块上市公司显著减亏;2025Q2单季度归母净利润同比由亏转盈,利润端出现边际向好拐点。同时,现阶段AI与云计算产业快速发展,新兴技术有望带动数据加密、隐私保护、漏洞管理等安全需求上升,网络安全板块受重视程度有望提升。

3 投资建议

AI产业带动下,行业需求明显修复,业绩持续边际改善,复苏拐点或进一步确立。我们认为,政策指引叠加外部环境不确定性预计将持续提振科技内需。维持计算机行业“推荐”评级,建议关注:(1)AI产业:中科曙光(603019.SH)、金山办公(688111.SH)、赛意信息(300687.SZ)、鼎捷数智(300378.SZ)、卓易信息(688258.SH)、首都在线(300846.SZ)、优刻得-W(688158.SH)、万兴科技(300624.SZ)、科大讯飞(002230.SZ)、汉得信息(300170.SZ)、软通动力(301236.SZ)、润和软件(300339.SZ);(2)工业软件:广立微(301095.SZ)、华大九天(301269.SZ)、索辰科技(688507.SH)、中望软件(688083.SH);(3)金融科技:指南针(300803.SZ)、同花顺(300033.SZ)、京北方(002987.SZ)、中科金财(002657.SZ)、顶点软件(603383.SH);(4)网络安全:亚信安全(688225.SH)、深信服(300454.SZ)、启明星辰(002439.SZ)、信安世纪(688201.SH)。

4 风险提示

(1)国产算力建设不及预期。算力是AI应用基石,国产算力建设不达预期将会延缓AI应用的落地速度。

(2)所引用数据资料的误差风险。本报告数据资料来源于公开数据,将可能对分析结果造成影响。

(3)AI应用落地速度不及预期。当前市场上AI应用的定价、商业模式以及市场监管等方面仍处于探索阶段。

(4)国产大模型迭代速度不及预期。国内大模型厂商技术起步较晚,国产大模型受算力、算法等因素影响较大。

(5)重点关注公司业绩不达预期。重点关注公司业绩会受到各种因素影响,如果业绩不达预期,会使得公司股价受到影响。

(6)政策标准出台速度不及预期。当前AI相关技术发展速度较快,数据需求量大,往往伴随数据安全、数据所有权等问题,因此需要政策提供支持和引导。

本文摘自报告:

《计算机行业2025年半年报业绩综述:AI产业持续高景气度,行业复苏拐点进一步确立》

报告发布日期:2025年09月19日

报告发布机构:华龙证券

分析师:孙伯文 执业证书编号:S0230523080004

联系人:朱凌萱 执业证书编号:S0230124010005

>>>查看更多:股市要闻