(来源:市值财经)

2024年9月24日,百奥赛图将迎来科创板 IPO 上会审议。公司 2022 年登陆港交所,目前正冲刺国内首家“A+H”基因编辑企业。然而,梳理其招股书与公开信息发现,其盈利改善主要依靠压缩研发投入,实控人债务高企,H股上市后股价一度暴跌近八成。

PART 01 H股募资5亿 / A股欲募12亿

2022 年 9 月,公司在港交所上市,募资 5.37 亿港元。对比来看,同属模式动物 “三巨头” 的南模生物、药康生物,分别于 2021 年 12 月、2022 年 4 月登陆科创板,融资规模分别达 16.49 亿元、11.27 亿元人民币,均显著高于百奥赛图的H股融资额。

事实上,百奥赛图早于 2021 年就启动过科创板辅导,后因多重因素选择终止:一是核心技术 CRISPR/EGE 专利未获批,二是 “千鼠万抗” 计划商业化前景存在不确定性,三是百奥赛图2020—2022 年研发费用率持续超 100%,远超南模生物 2021 年 IPO 时17.42 %、药康生物 2022 年 IPO 时 16.06 % 的研发费用率。

当时科创板或对其盈利预期及研发转化效率提出更高要求;而港股审核更侧重信息披露、流程相对灵活,对生物科技公司的亏损容忍度更高,更适合其“烧钱换增长”的发展模式。最终百奥赛图放弃高估值的 A股转投港股。

百奥赛图核心业务为利用基因编辑技术培育实验小鼠,它的王牌技术叫做 “RenMab”。具体做法是:先把小鼠自身的抗体基因敲除,然后把人类抗体基因完整地“安装”到小鼠的基因组里。

当默克、强生这些药企想针对某个靶点(比如一个癌细胞上的特定蛋白)开发新药时,他们会找百奥赛图。百奥赛图从小鼠的脾脏或血液中提取出产生抗体的B细胞,通过一系列高通量技术,筛选出那些结合能力最强、最有可能成为药物的“王牌抗体”。

这种创新技术为药企提供了高效的抗体开发平台,也形成了公司的差异化竞争优势。公司的商业模式设计也颇具前瞻性——采用"首付款+研发里程碑付款+销售额分成"的收益结构,可以在药物未来十几年的整个生命周期中获得持续收益。

此次重启科创板 IPO,百奥赛图计划募资 11.85 亿元人民币,虽较最初申报的 18.93 亿元人民币有所缩水,但仍高于港股 IPO 的 5.37 亿港元。募资将用于药物早期研发平台建设、抗体药物研发及评价、临床前及临床研发,以及补充流动资金。

PART 02 H股上市后股价一度暴跌八成

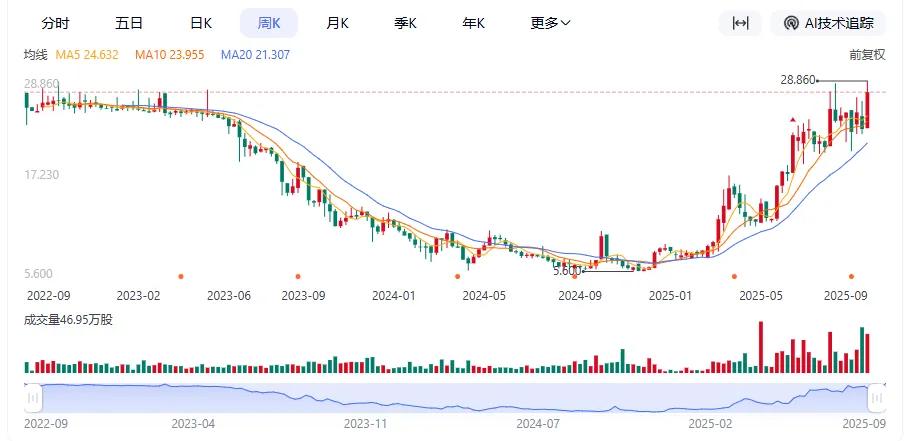

尽管 “长期分享药物生命周期收益” 的商业模式理论上具备持续盈利潜力,看似前景可观,但港股市场似乎并不认可,百奥赛图港股上市后的股价表现堪称“过山车”:2022 年 9 月,百奥赛图以 25.22 港元 / 股的价格在港股完成 IPO,上市后股价便进入下行通道,直至 2024 年 11 月跌至 5.60 港元的低位,反映出市场对其估值体系的重构与信心的大幅回落。

进入 2025 年,公司股价迎来逆转,呈现逐步回升态势,截至 9 月 19 日报收 27.50 港元,接近历史最高股价28.86港元,市盈率攀升至 76 倍。目前科创板 IPO 给予的估值已接近其 H 股市值,也即逼近历史最高市值水平,这意味着公司未来的每一步都必须精准无误,才能支撑起如此高企的估值预期。

百奥赛图上市以来股价走势图

百奥赛图上市以来股价走势图从驱动逻辑来看,2024 年股价的持续低迷,核心源于公司累计 17.54 亿元的未弥补亏损,让市场对其技术转化能力与成长前景产生疑虑;而 2025 年的股价反弹,则得益于2024 年实现净利润 3354.18 万元,首次扭亏为盈,2025 年上半年净利润进一步增至 4799.9 万元,推动估值修复。

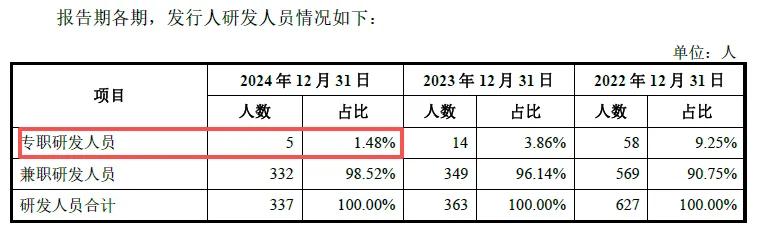

但值得注意的是,公司2024年净利润转正主要依赖研发费用从2022 年的6.99亿元降至3.24亿元,而非经营效率改善。

同期,研发费用占营业收入的比例从130.96%降至33.04%,研发团队规模从627人锐减至337人,专职研发人员由58人下降到仅有5人。

这种"节流"式的盈利改善难以持续,2023年创新药研发核心领军人物陈兆荣、李志宏相继离任,进一步削弱了公司的技术储备。

PART 03 研发烧光融资/实控人身负巨债

持续的高研发投入,使得百奥赛图港股 IPO 及前期多轮融资的资金几乎消耗殆尽。截至 2025 年上半年,公司资产负债率达 63.96%;现金及等价物仅 4.8 亿元,而短期借款 1.54 亿元、长期借款 2.48 亿元,资金链压力显著。

实际控制人沈月雷为员工股权激励平台实缴出资以吸引优秀人才和维持团队稳定,以个人名义对外借款。

2023 年 10 月,其一笔 8817.98 万元借款到期,为偿还该款项,沈月雷在 2023 年 7—9 月新增借款合计 8900 万元,其中主要债权人招银控股已将约 6800 万元借款延期至 2027 年底。

不止如此,另一实控人、沈月雷的配偶倪健于2024年底向北京中关村银行取得1500万元借款,主要用于缴纳早前公司一笔收购交易的纳税义务。为偿还债务,沈、倪夫妇动用了家庭积蓄、员工还款、转让H股、向亲友借款及借新还旧等多种方式筹资。

来源:审核问询函的回复

来源:审核问询函的回复