公司发布2025半年度报告。2025H1,公司实现营收1.72亿元,同比+10.05%;实现归母净利润0.16亿元,同比-36.72%;扣非后归母净利润为0.11亿元,同比-30.69%。单二季度来看,公司实现营收0.91亿元,同环比分别增长12.89%、13.03%;归母净利润实现0.08亿元,同环比分别-18.36%、+1.07%。

公司主要业务板块企稳回升,有望迎来收入拐点。分应用场景来看,2025H1,公司智慧能源、智慧交通、工业互联网、智慧城市以及其他行业板块分别实现营业收入8909.77万元、3151.15万元、2412.26万元、785.15万元、1951.76万元,同比分别+8.4%、+3.4%、+64.6%、-16.8%、-0.5%。智慧能源主要由传统电力项目、新能源项目需求带动;智能制造行业受益于智能仓储、智能物流等增量空间较大的行业。产品结构上,公司工业交换产品、工业网关及无线产品、其他产品,分别实现营业收入13183.43万元、3110.22万元、916.45万元,分别同比+6.4%、+11.9%、+96.3%。

继续加大投入,稳固核心竞争壁垒。2025H1,销售、管理、研发费用分别为3454.24、1841.74、4404.76万元,同比分别+10.11%、-9.16%、+31.67%。销售方面,公司持续加强团队建设、市场布局及研发投入力度,加大海外市场布局,解决方案相关产品占比增加,客户由设备商、集成商转向业主、集团公司,随着后续产品导入,相关费用有望企稳。研发方面,公司持续保持前沿技术高投入,重点攻克TSN、边缘计算、AI等技术,公司TSN网络整体解决方案不断完善,产品处于国内领先水平。我们认为,公司高研发带来了坚实的技术壁垒,为创新提供强大动力,同时持续深化由单一通信产品提供商向场景化软硬件产品解决方案提供商和工业互联网平台提供商的转型升级,大量新产品已经进入送样验证阶段,未来或将放量,同时公司边缘网关与AI融合可实现对海量数据的理解和推理,有望提高产品对各行业的深度适配能力,受益于各行业的AI化浪潮。

四大领域仍保持竞争优势,垂直方向挖掘新需求。智慧能源受益于无人化、自动化、数值化、智能化进程,国内智能煤矿建设仍然处在初级示范引领阶段、智能矿井比重不足20%,仍有较大的增长空间。公司已在传统电力领域实现新产品全面覆盖,新能源领域的数字化市场已经初具规模,从终端应用往中游延展,继续扩大业务领域。智慧城市有望乘智能网联东风,低速无人驾驶、无人公交车等领域已批量供货,并在车载确定性网络、车载多域控制器、车载网关等方面投入开发。智慧交通领域,预计2026年我国高速公路智能化行业市场规模将突破1,200亿元,年化增长率约为13%,形成“政府引导、市场主导”的良性循环。公司拥有全系列的城市轨道交通通信系统解决方案,从传统的设备供应商,转为联合生态打造系统级解决方案提供商,市场竞争力与品牌影响力有望持续提升。智能制造经验丰富,行业知名度不断提高,并联合智能制造生态伙伴推出制造数字化转型系统解决方案,为业主及集成商提供交钥匙工程。有望持续受益于数字化转型红利。我们认为,公司持续深耕解决方案类业务的技术研发与服务优化,经实战打磨,在系统集成、定制化开发等关键环节实现技术突破,业务成熟度取得显著提升,聚焦中高端市场,短期内经营有所承压,但有利于保持长期竞争力,同时公司把握AI、机器人、低空行业机遇,通过开发新客户以及方案集成有望打开新的增长点。

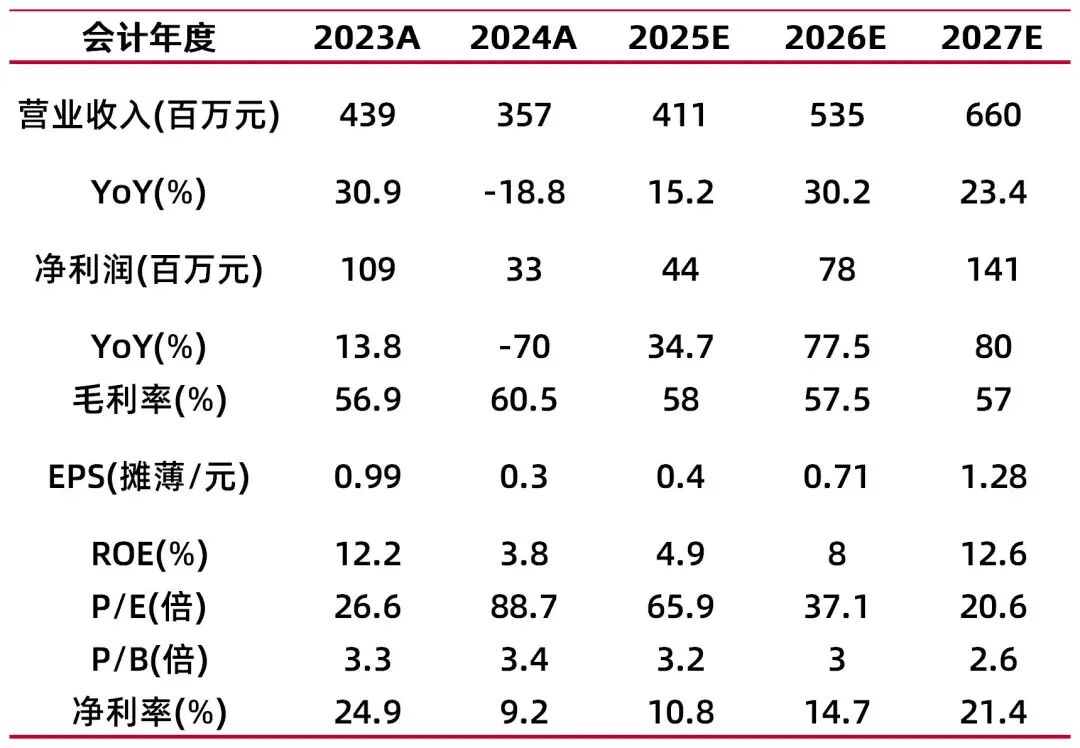

盈利预测、估值分析和投资建议:短期由于公司销售及研发费用投入持续增加,利润方面仍有所承压,但我们认为公司在智慧能源领域仍保持龙头地位,煤矿智能化、智能网联等领域仍具有较高景气度,公司前期投入有望在未来取得积极成果,估值有望受到制造业、新能源、车路云等稳增长政策的催化。预计公司2025-2027年归母净利润0.44/0.78/1.41亿元,同比增长34.7%/77.5%/80.0%;对应EPS为0.40/0.71/1.28元,2025年09月19日收盘价对应PE分别为65.9/37.1/20.6倍,维持“增持-A”评级。

【风险提示】

工业物联网HaaS项目落地节奏不及预期导致营收大幅下滑;车路云项目进展不及预期导致通信产品增长不及预期;轨交新型号项目交付不及预期导致智慧交通收入下滑;中低端产品线市场竞争激烈导致综合毛利率下滑。

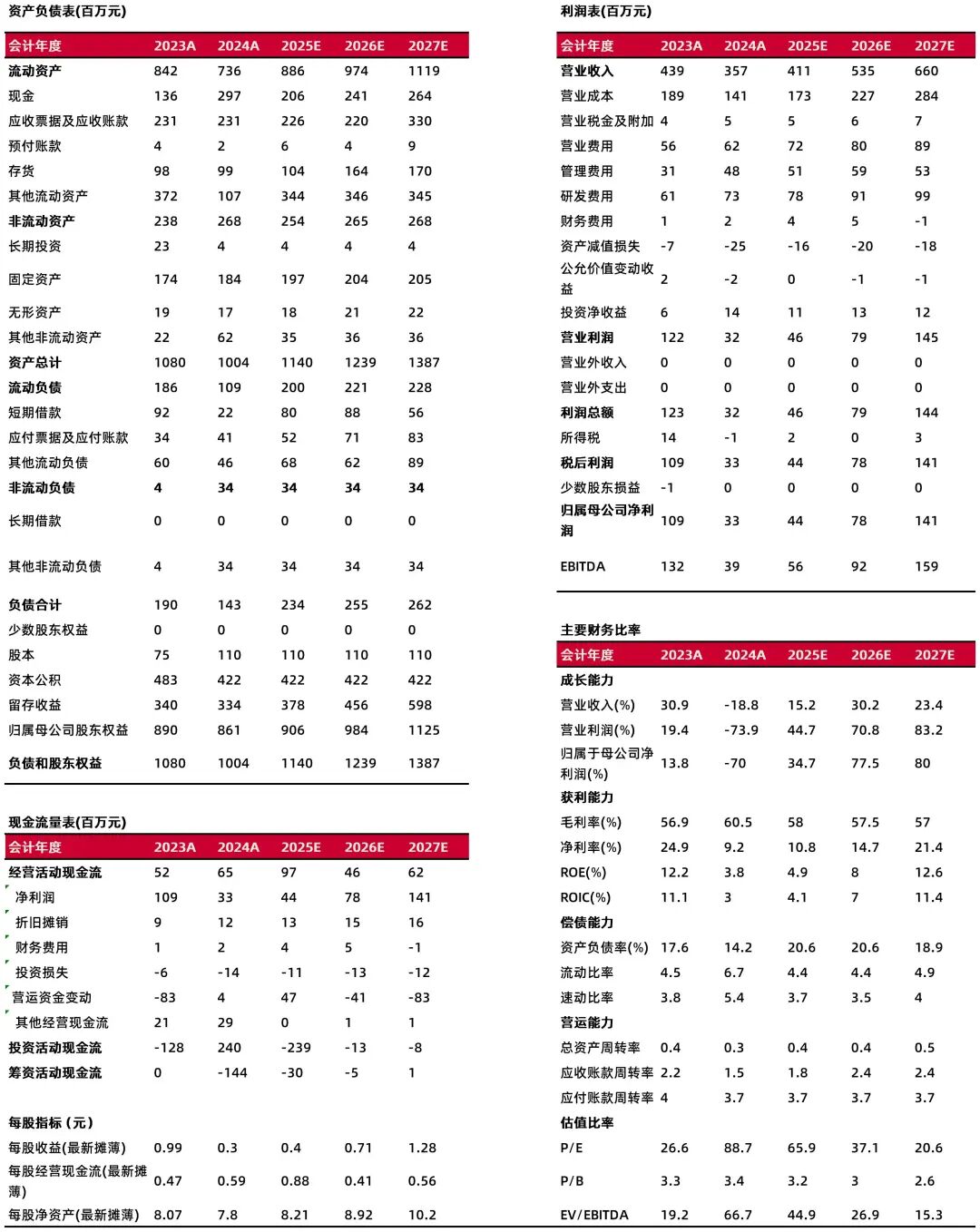

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所分析师:张天

执业登记编码:S0760523120001

分析师:赵天宇

执业登记编码:S0760524060001

报告发布日期:2025年9月22日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

>>>查看更多:股市要闻