(来源:机械孟话)

行业点评报告

全球机器人整机龙头公司定价重塑,机器人整机估值天花板打开

9月16日,Figure宣布完成C轮融资,投后估值攀升至390亿美元。按照量产10万台机器人计算,若单台价值量随规模化量产下探到2万美金,对应PS约20倍。此前特斯拉宣布为马斯克设计10年期薪酬计划,其中机器人Optimus目标是累计交付100万台,对应5000亿美元的市值。按远期单台2.5万美元算,特斯拉机器人业务定价在20倍PS,与Figure估值吻合。我们认为特斯拉和Figure的资产定价可作为全球机器人整机公司的估值中枢,全球机器人整机公司估值天花板进一步打开。

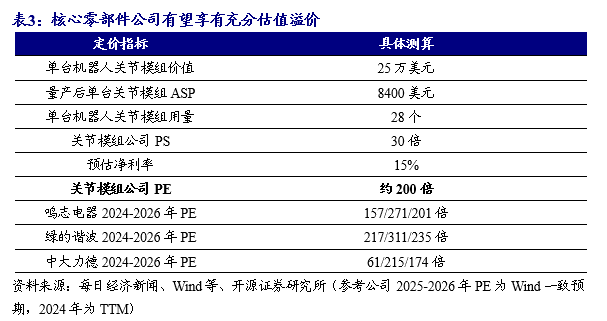

核心零部件公司有望享受充分估值溢价,产业初期对应PE或达200倍

机器人整机厂估值抬升带来的行业估值马太效应有望进一步增强,核心零部件公司估值水平在产业初期具备较大的提升空间。按硬件成本70%计算,参考特斯拉机器人估值,假设单台28个关节模组,量产后单个300美元,对应关节模组公司PS在30倍左右,假设净利润率15%,对应PE约200倍。我们认为, 2028-2035年头部机器人厂商量产指引达百万台,广阔的市场空间足够容纳更高的估值。同时,机器人放量节奏是非线性,机器人数量是指数级增长,核心零部件公司在产业初期到放量期,估值能够快速被消化。此外,我们参考部分机器人零部件公司近3年平均估值水平,其PE整体维持在200倍左右,符合我们此前测算。

供应链、数据和场景是关键,聚焦灵巧手、关节总成等核心零部件方向

Figure本次融资聚焦应用场景落地、基础设施建设和训练数据采集。马斯克重点谈到特斯拉Gen3机器人的重点:供应链垂直整合、AI5 芯片和灵巧手。综合看,两者对产品的要求都聚焦在供应链整合、芯片算法等几个方面。我们判断,双方的硬件技术方案和供应链也终将走向趋同。从供应链维度看,以下三个维度的公司有望切入到TESLA、Figure等头部机器人公司供应链体系内:1)持续配合研发和迭代能力;2)工程化能力,确保落地可行性;3)全球化制造能力的企业。其中,重点核心零件方向的公司有望加速导入供应链:1)灵巧手,具备精密操作能力的手是场景落地的关键; 2)执行器及电机,涉及供应链垂直整合能力。

相关标的和公司

1)旋转执行器和减速器:隆盛科技;2)线性执行器:震裕科技、拓普集团、三花智控;3)灵巧手:震裕科技、荣泰健康、骏鼎达;4)丝杠:五洲新春(维权)、震裕科技、浙江荣泰;5)电机:信质集团;6)轻量化:唯科科技、恒勃股份;7)结构件:领益智造、长盈精密;8)应用:涛涛车业

宏观经济波动风险;机器人量产不及预期;供应链发展不及预期。

1、 新标杆:Figure+特斯拉重塑全球人形机器人估值

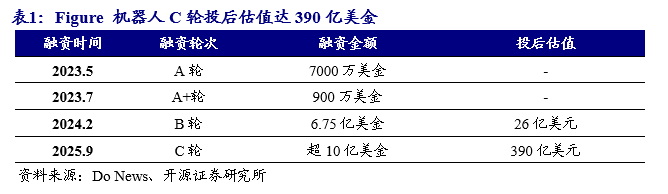

Figure机器人C轮投后估值超390亿美金,全球人形机器人公司资产定价迎来新标杆。2025年9月16日,人形机器人公司Figure宣布完成C轮融资,本轮融资规模超10亿美元,投后估值同步攀升至390亿美元。公司创始人表示,此轮融资将主要用于加速通用人形机器人在现实场景中的大规模落地应用。此轮融资由Parkway Venture Capital领投,布鲁克菲尔德资产管理公司、英伟达、麦格理资本、英特尔资本等众多头部行业机构联合参投。自2023年5月完成7000万美元的A轮融资后,Figure依托自身强大的技术实力获得一众头部风投机构青睐,2024年2月,其完成6.75亿美元B轮融资,投资方包括微软、英伟达、亚马逊附属基金、贝索斯个人基金投资、OpenAI等。此次C 轮融资后,Figure 的估值相较于一年前B轮融资后的水平,增长约15倍,全球人形机器人公司资产估值迎来新标杆。

目标4年10万台,Figure加速机器人商业化落地进展。2025年3月15日Figure宣布建成并启动新型人形机器人大规模生产基地BotQ,该基地具有的三大特色:垂直整合制造、构建软件基础设施、机器人制造机器人。公司创始人Adcock宣布,Figure计划将产能扩张至每年10万台人形机器人,从而进一步加速人形机器人产业的商业化进程。目前,公司和宝马等客户签订合作协议,加速机器人在仓储制造作业和物流场景的扩展。

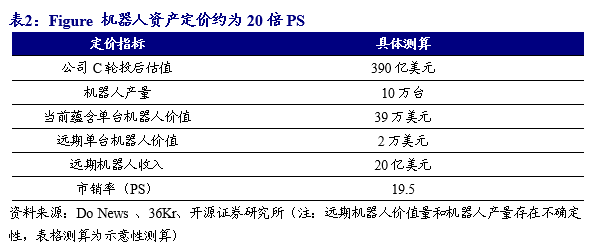

390亿美元估值的背后:Figure机器人资产定价约为20倍PS。按照10万台机器人产量计算,Figure公司390亿估值对应单台机器人的隐含价值量在39万美元。长期看,若机器人单台价值量随着规模化量产下探到2万美金左右,在公司整体估值不变的情况下,使用适用于高科技成长企业的市销率来进行估值定价,则Figure对应的PS约为20倍。

马斯克万亿美金薪酬计划:特斯拉机器人业务估值锚定。在2025年9月5日,特斯拉公司宣布为其首席执行官埃隆·马斯克设计10年期薪酬计划。该计划设立12项运营目标,马斯克每完成一项,便可获得约占特斯拉市值1%的股票,若全部达标,将获得达1万亿美元的股票奖励。其中第三步(考核金额为特斯拉市值3万亿美元)为人形机器人Optimus的目标:累计交付100万台。按照目标,预计特斯拉要在2035年累计交付100万台机器人。按照该薪酬计划,100万台特斯拉人形机器人对应5000亿美元的市值,单台机器人隐含价值量在50万美元,按远期单台2.5万美元售价计算,特斯拉机器人业务估值定价约为20倍PS,与Figure估值吻合。

全球机器人整机公司公允估值约为20倍PS,机器人整机公司估值天花板打开。无独有偶,国内方面,宇树科技已经开始IPO,根据中国证券报报道,公司IPO寻求高达500亿元人民币(约合70亿美元)的估值,但随即被公司否认。根据公司创始人王兴兴的口径,2024年宇树收入超10亿元。因此,特斯拉机器人业务、Figure公司的资产定价,可以视为全球市场对当前机器人整机公司的一次估值重塑,也是对人形机器人市场远期的坚定认可,我们认为,在2028-2030年的量产规模下,20倍PS可以作为全球机器人整机公司的估值中枢。长期看,此次几家头部人形机器人公司的此次资产定价,将进一步打开机器人整机公司的估值空间。

整机厂估值重塑有望带来人形机器人产业链马太效应,核心零部件公司将享有充分估值溢价。机器人本体公司估值空间向上,将带来机器人产业链整体估值水位进一步抬升。尤其是,对核心零部件公司而言,前期产业资本对整机公司的大力投入,将带来大量的核心零部件需求。按照硬件成本占人形机器人整体成本的70%计算(关节模组约50%),参考按特斯拉机器人估值定价体系(5000亿美元,单台50万美元价值量),单台机器人对应硬件价值在35万美元,其中关节模组价值25万美元。假设单台机器人28个关节模组,量产后单个关节模组价值量为300美元,则对应单台机器人关节模组的ASP为8400美元,对应关节模组公司的PS在30倍左右。假设核心零部件公司在产业初期存在部分技术溢价,假设净利润率15%(传统制造业净利率基本在10%左右),则公司对应的PE约为200倍。参考部分人形机器人行业核心零部件上市公司,如鸣志电器、绿的谐波、中大力德等公司的估值水平,和以上测算的PE水平相当。由此,我们判断,机器人整机厂估值抬升趋势下带来的行业估值的马太效应将进一步增强,更多机器人核心零部件公司的估值水平在产业初期具备较大的提升空间。

2、 供应链、数据和场景是关键,聚焦重点核心零部件方向

Figure此次融资投向聚焦供应链建设、数据采集和场景应用。根据Figure创始人Adcock的说法,本次融资将继续支持公司在应用场景落地、基础设施建设和训练数据采集的发展,即:1)将机器人扩展到家庭和商业运营;2)构建下一代 GPU 基础设施以加速训练;3)为Helix启动高级数据收集工作。其中,基础设施建设主要是针对BotQ量产规模的扩大,以及为Helix负责感知、推理与控制的核心模型提供动力而搭建下一代GPU基础设施,这就要求供应链需具备弹性,并且核心零部件需自研,从而能够快速进行规模化生产,从而推动人形机器人落地家庭与商业场景。另外,开展先进的数据采集工作,包括采集人类行为视频及多模态传感数据,以提升机器人在复杂动态场景中的理解与操作能力,这些真实场景数据集对于拓展Helix 的功能至关重要。

供应链垂直整合、AI5芯片和灵巧手是特斯拉机器人的聚焦重点。马斯克在近期的All-In高峰会上重点谈到第三代机器人的当前重点和核心问题:1)供应链垂直整合。目前市面上买不到合适的部件,所有执行器都必须从电机、变速箱到电控系统全部自研;2)特斯拉AI芯片正加速突破,用于推理的 AI5 芯片性能提升将是AI4的40倍;3)灵巧手是重点,目前Optimus v3设计已接近完成,具备完成精细操作的能力。

两大机器人整机龙头产品目标趋于一致,重点核心零部件方向迎来发展机遇。综合看,特斯拉和Figure两者对中长期产品的要求基本都聚焦在供应链的整合和芯片算法以及由此对应的下游应用场景的加速适配等几个方面。由此,从产业发展逻辑角度看,我们预计,双方的硬件技术和供应链也终将走向趋同。供应链是重中之重,重点看三个维度:1)持续配合研发和迭代能力的相关公司;2)具备工程化能力,能确保落地可行性的企业;3)具备全球化制造能力的企业。从供应链环节角度看:1)灵巧手,具备精密操作能力的手是场景落地的关键,手部核心部件公司有望进入到T和F的供应链体系;2)执行器及电机,涉及供应链垂直整合能力,具备以上几个维度能力的公司有望切入供应链。

3、 投资逻辑和受益标的

根据特斯拉和Figure的聚焦方向,我们判断,同时具备持续配合研发和迭代能力、工程化能力强,能确保落地可行性以及具备全球化制造能力的企业将在未来脱颖而出,有望参与到头部机器人公司的供应链体系中。而具备执行器、灵巧手、电机以及轻量化产品等相关产品的生产能力的企业有望受益。相关公司包括:

旋转执行器和减速器:隆盛科技

线性执行器:震裕科技、拓普集团、三花智控

灵巧手:震裕科技、骏鼎达、荣泰健康

丝杠和微型丝杠:五洲新春、震裕科技、浙江荣泰

电机:信质集团

轻量化:唯科科技、恒勃股份、天龙股份

结构件:领益智造、长盈精密

应用:涛涛车业

4、风险提示

宏观经济波动风险;机器人量产不及预期;供应链发展不及预期。

报告发布时间:2025年9月21日

免责声明

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

>>>查看更多:股市要闻