(来源:CHC医疗传媒)

近日,国家药监局正式发布中国首项脑机接口医疗器械行业标准——YY/T 1987—2025《采用脑机接口技术的医疗器械 术语》,并将于2026年1月1日全面实施。

这一标准的出台,直接填补了国内脑机接口医疗器械“无标可依”的空白,系统性构建起涵盖“基本概念、范式类型、信号处理、应用场景”的术语体系,为产业从“技术探索”转向“规范化发展” 筑牢了根基。

而此次标准的出台,也意味着2025年在不到半年时间里,中国脑机接口产业在医疗领域,已成功实现从“顶层设计”到“落地实施”,再到“临床收费”的全链条闭环:3月,国家医保局发布《神经系统类医疗服务价格项目立项指南(试行)》,其中专门为脑机接口新技术前瞻性单独立项,一旦脑机接口技术成熟,快速进入临床应用的收费路径已经铺好。

8月,工信部、国家发改委等七部门联合发布《关于推动脑机接口产业创新发展的实施意见》,锚定产业发展方向:明确2027年需突破脑机接口关键技术,为产业划定阶段性攻坚目标,从国家层面统筹资源推进技术转化。

曾停留在科幻电影里的“意念控物”,正在中国加速走进现实。

从“科幻”到全球竞赛

中国为何必须抢占脑机接口制高点?

脑机接口(Brain-Computer Interface,BCI),本质是在大脑与外部设备间架起的“无线神经桥梁”。它能直接将大脑的电信号转化为设备指令(比如用意念打字),也能反向向大脑传递信息(比如帮失明者重建视觉感知)。对普通人而言,这是“未来科技”;但对渐冻症、截瘫、失明患者来说,这是“重新拥抱生活的希望”。

脑科学被视为“人类科学最后的前沿”,全球主要国家早已入局:

美国推出“推进创新神经技术脑研究计划”,聚焦侵入式脑机接口技术突破;

欧盟启动“人脑计划(HBP)”,投入超10亿欧元研发类脑计算工具;

日本开展“Brain Minds” 计划,重点探索大脑认知功能机制。

各国均以“国家级资源”押注,试图掌控下一代科技革命的话语权。在此背景下,中国推进脑机接口产业发展,既是医疗刚需,更是高科技竞争的必然选择。

根据工信部等七部门发布的《关于推动脑机接口产业创新发展的实施意见》,两大阶段目标已明确:

2027年攻坚期:初步建成技术/产业/标准体系,电极、芯片性能达国际先进水平,在医疗、工业、消费领域落地应用,打造2-3个产业集聚区;

2030年领跑期:形成安全可靠的产业生态,培育2-3家全球领军企业,综合实力迈入世界前列。

而2025年,正是这场“攻坚战”的开局元年——不仅政策密集落地,医院端的临床转化也已“动起来”:

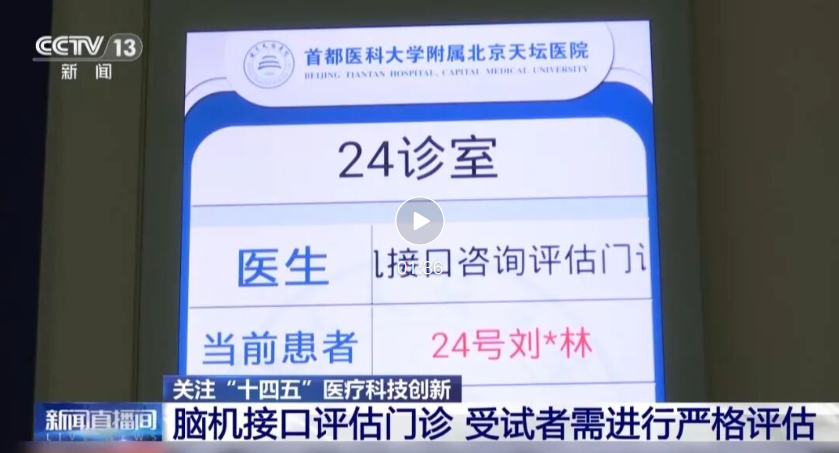

5月:北京天坛医院成立中国首个脑机接口临床与转化病房,评估门诊不到半年已接待超2000位患者(以脑梗、截瘫、渐冻症为主)。

7月:威海市立医院开设华东首个脑机接口咨询门诊,用多模态设备为上百位患者定制康复方案。

8月:广州“5G脑心动车”发布,成为全球首个老年痴呆脑机接口临床应用项目,可通过穿戴设备检测脑电信号,AI辅助诊断并制定干预策略。

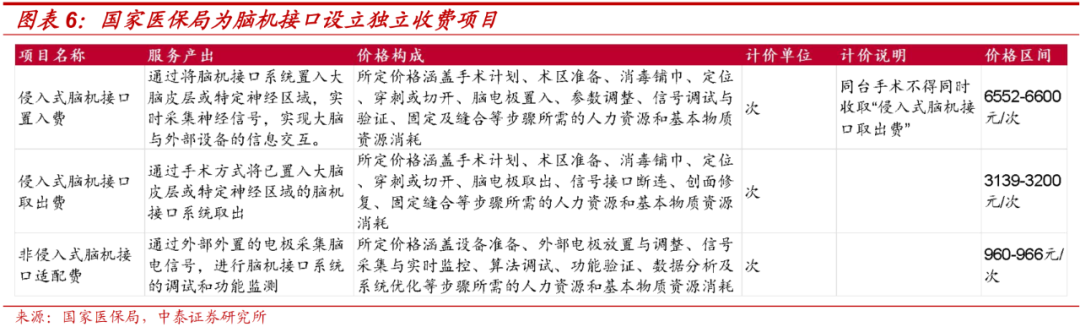

医疗技术落地,“收费”是关键一步。在支付端,医保局《神经系统类医疗服务价格项目立项指南》首次设立了“侵入式脑机接口置入费”、“侵入式脑机接口取出费”、“非侵入式脑机接口适配费”三个价格项目,目前湖北、浙江、江苏、广东等省已率先落地。

3月,湖北省医保局迅速落实脑机接口价格项目并制定政府指导价,其中,

侵入式脑机接口置入费6552元/次;

侵入式脑机接口取出费3139元/次;

非侵入式脑机接口适配费966元/次。

随后浙江省、江苏省、广东省医保局也发布通知,新增上述三项脑机接口医疗服务价格项目,价格与湖北省相近,儿童在此基础上加收30%/次。

随着此次医疗器械行业标准发布,意味着脑机接口这个医疗器械细分产业将在中国进入规范化发展的新阶段。各大厂商也将进入商业化快车道。

医疗刚需爆发+资本热捧

中国脑机接口的商业化加速跑

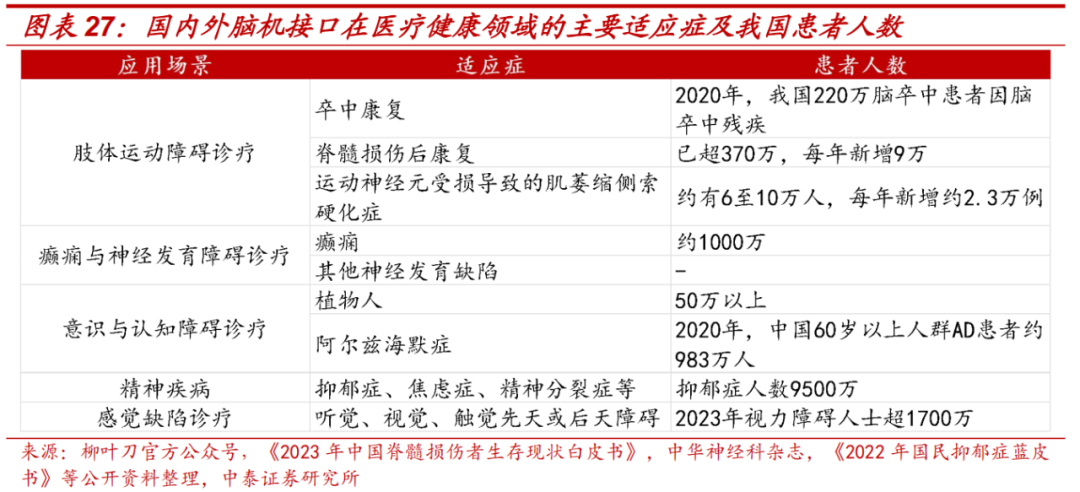

脑机接口(分为非浸入式、半侵入式、浸入式)的应用场景覆盖医疗、工业、消费等领域,但医疗健康是当前核心赛道——根据 MARKET RESEARCH FUTURE 预测,到2035年,全球脑机接口医疗应用市场规模将超65亿美元。目前,国内已在肢体运动障碍、癫痫、意识障碍、精神疾病、感觉缺陷五大领域实现突破。

全球最知名的浸入式脑机接口公司,非马斯克于2016年创立的Neuralink莫属。其核心技术在于N1植入物——一种硬币大小的设备。截至2025年6月,已有7例患者成功接受植入,能够通过意念操控机械臂进行绘画,甚至玩转复杂游戏等。

目前,中国市场在政策支持力度不断加大、支付体系逐步完善的背景下,非侵入式产品率先受益。已有多款脑机接口相关产品成功完成二类医疗器械注册,非侵入式BCI设备的商业化进程正稳步推进。

可以上下滚动的图片

9月5日,山海医疗自主研发的“功能神经外科电生理记录和刺激设备”(商品名:明瞳)获国家药品监督管理局批准上市,成为中国首个获批的侵入式脑机接口III类医疗器械。

“明瞳”核心应用于脑深部电刺激(DBS)手术中的神经电生理信号实时采集、精确定位与精准调控。其价值在于实现DBS术中神经电生理记录系统的国产化替代,成功填补了国产品牌在侵入式深脑电生理设备领域的空白。此前,国内DBS手术高度依赖美敦力等进口设备。

而资本作为产业的晴雨表,已率先迎来一波爆发式增长。据证券时报数据宝统计,2025年以来,A股脑机接口概念股的平均涨幅达到62.55%,部分个股的涨幅更是超过200%。

神经介入领域的龙头创新企业正凭借自身优势,积极布局新的增长曲线。

赛诺医疗:

这家神经介入龙头企业,利用介入技术优势为脑机接口打造“微创通道”。

心玮医疗:

心玮医疗已在神经介入领域已开拓性地构建了脑卒中治疗及预防的一站式解决方案。其介入式脑机接口系统通过股动脉入路将支架电极送入颅内,无需开颅却能获得接近侵入式的信号质量。

非侵入式设备获批、商业化进程更为迅速。

翔宇医疗:

作为康复场景落地的先锋,翔宇医疗在中风康复病房中,其“脑控下肢外骨骼”设备正帮助瘫痪患者重新站立。

乐普医疗:

乐普医疗子公司深圳睿瀚医疗的无创产品已获得多张二类医疗器械注册证,其脑机接口神经反馈系统通过镜像神经元理论加速中风患者的康复。

此外,民营医疗机构依托“产学研用”闭环模式,加码创新突破。

三博脑科:

作为神经专科医疗集团的标杆,正成为脑机接口从实验室到病床的关键枢纽。其核心举措包括牵头共建“脑科学与脑机接口北京市重点实验室”,聚焦侵入式智能脑机系统的研发;同时联合5家企业发起临床应用场景平台。2025年,为渐冻症患者完成介入式BCI植入,患者已可通过意念控制机械臂完成喝水、打字等动作。

2025年上半年,医疗器械板块(统计85家上市公司)中,收入下滑的企业有44家,占比达52%;归母净利润下滑的企业有48家,占比56%。而脑机接口作为未来医疗的代表技术,有望为相关企业开辟新的增量市场。

中国脑机接口产业已打通“政策-技术-临床-支付”全链条。2026年标准全面实施后,这一黑科技将正式进入规范化发展新阶段——或许用不了多久,“意念控物”“脑机康复”会成为医院里的常规选项。

>>>查看更多:股市要闻