(来源:东海研究)

证券分析师:

吴骏燕,执业证书编号:S0630517120001

谢建斌,执业证书编号:S0630522020001

邮箱:wjyan@longone.com.cn

// 报告摘要 //

2025年中报披露完毕,申万基础化工板块整体业绩同比修复:根据同花顺数据,2025H1申万基础化工板块实现营业总收入11240.27亿元,同比+3.02%;归母净利润697.24亿元,同比+4.43%。其中,营业收入增长居前的板块包括氟化工、改性塑料、民爆制品、其他化学原料和胶黏剂及胶带;归母净利润增长居前的板块包括农药、氟化工、钾肥、食品及饲料添加剂和胶黏剂及胶带。2025H1业绩承压明显的板块包括有机硅、粘胶、纯碱、锦纶、无机盐等板块。

“人工智能+”行动意见发布,关注国产新材料主题:8月26日,国务院印发《关于深入实施“人工智能+”行动的意见》(以下简称《意见》)。《意见》提出加快实施6大重点行动,包括“人工智能+”科学技术、“人工智能+”产业发展、“人工智能+”消费提质、“人工智能+”民生福祉、“人工智能+”治理能力、“人工智能+”全球合作。《意见》指出,到2027年,率先实现人工智能与6大重点领域广泛深度融合,新一代智能终端、智能体等应用普及率超70%,智能经济核心产业规模快速增长,人工智能在公共治理中的作用明显增强,人工智能开放合作体系不断完善。到2030年,我国人工智能全面赋能高质量发展,新一代智能终端、智能体等应用普及率超90%,智能经济成为我国经济发展的重要增长极,推动技术普惠和成果共享。到2035年,我国全面步入智能经济和智能社会发展新阶段,为基本实现社会主义现代化提供有力支撑。我们认为人工智能的运用有望加快我国化工新材料、新工艺等技术的突破,为化工产业链带来深刻变化和影响。

行业基础数据跟踪:上周(2025/8/25~2025/8/29),沪深300指数上涨2.71%,申万石油石化指数下跌0.57%,跑输大盘3.28pct,申万基础化工指数上涨1.11%,跑输大盘1.60pct,涨幅在全部申万一级行业中分别位列第20位、第11位。子板块涨跌幅,涨幅前五的为:氟化工:8.35%;氮肥:6.17%;煤化工:5.59%;复合肥:3.14%;农药:2.01%。跌幅前五的为:其他橡胶制品:-5.00%;涂料油墨:-3.64%;粘胶:-3.28%;油田服务:-3.11%;炭黑:-2.99%。

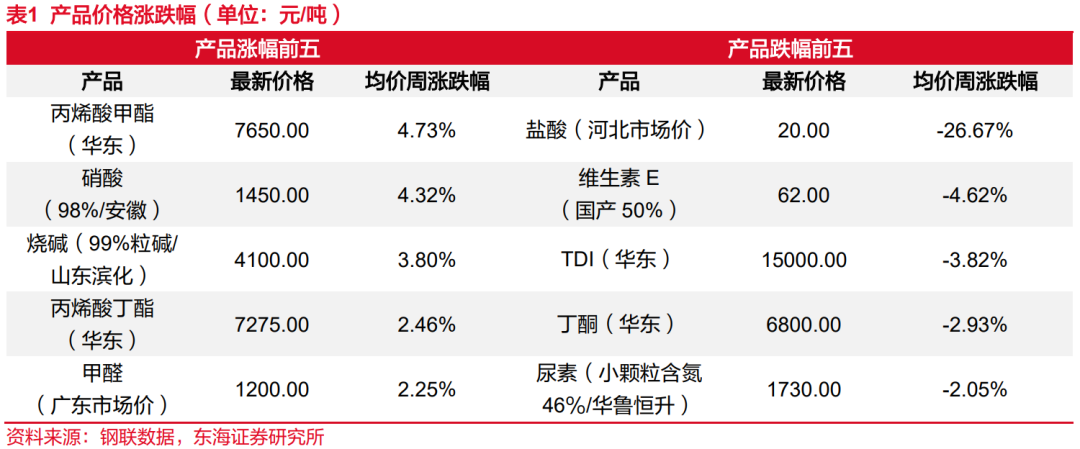

价格数据跟踪:上周(2025/8/25~2025/8/29)价格涨幅靠前的品种:分别为丙烯酸甲酯(华东):4.73%;硝酸(98%/安徽):4.32%;烧碱(99%粒碱/山东滨化):3.80%;丙烯酸丁酯(华东):2.46%;甲醛(广东市场价):2.25%。价格跌幅靠前的品种:分别为盐酸(河北市场价):-26.67%;维生素E(国产50%):-4.62%;TDI(华东):-3.82%;丁酮(华东):-2.93%;尿素(小颗粒含氮46%/华鲁恒升):-2.05%。

投资建议:

供给侧有望结构性优化,挑选弹性及优势品种板块。国内方面,国家政策端对供给侧要求(“反内卷”)频繁提及;海外方面,上涨的原料成本+亚洲产能冲击,欧美化工企业近期多经历关停、产能退出等事件。短期来看,地缘摩擦反复,海外化工供应不确定性有所增加;长期来看,我国化工产业链竞争优势明显,凭借显著的成本优势和不断突破的技术实力,中国化工企业正迅速填补国际供应链的空白,有望重塑全球化工产业的格局。在此背景下,我们认为从供给角度,1)若供给侧改革强化,关注供给压缩弹性较大板块:有机硅、膜材料、氯碱、染料,关注板块代表企业合盛硅业、兴发集团(有机硅&草甘膦)、东材科技、君正集团、浙江龙盛、闰土股份等;2)供需格局或仍偏弱,关注具有相对优势的品种或龙头企业:煤化工龙头宝丰能源、氟化工制冷剂品种相关及龙头巨化股份、农药板块的广信股份、润丰股份、江山股份等。

消费新趋势+科技内循环,把握需求驱动下的α。1)新消费趋势下提升健康添加剂、代糖等需求;法规政策积极推动健康食饮,带动食品添加剂行业扩容。食品添加剂行业龙头重新重视价格与市场的平衡,景气有望复苏。关注注重技术和品类研发,具备差异化竞争能力的龙头企业:百龙创园、金禾实业。2)我国化工新材料整体自给率约56%,为增强国1大循环内生动力和可靠性,产业正迎来国产替代加速的发展机遇期。如光刻胶等半导体材料、高端工程塑料、热界面材料、高端助剂等,关注各细分领域龙头企业,具有技术、资金、一体化能力和客户资源积累,有望在国产化浪潮中优先受益。如金发科技、圣泉集团、彤程新材、久日新材、强力新材、中巨芯、兴福电子、联瑞新材、呈和科技、飞荣达、中石科技、思泉新材、苏州天脉等。

风险提示:地缘政治不稳定,导致国际能源价格产生剧烈波动,并传导至国内影响企业盈利水平;国际政策变动导致国内商品、服务出口受抑制;下游需求低迷,影响到相应企业的利润。

// 正文 //

▌1.本周行业新闻及事件点评

1.12025年中报披露完毕,申万基础化工板块整体业绩同比修复

根据同花顺数据,2025H1申万基础化工板块实现营业总收入11240.27亿元,同比+3.02%;归母净利润697.24亿元,同比+4.43%。其中,营业收入增长居前的板块包括氟化工、改性塑料、民爆制品、其他化学原料和胶黏剂及胶带,同比分别增长25.23%、19.97%、17.17%、16.71%和14.25%;归母净利润增长居前的板块包括农药、氟化工、钾肥、食品及饲料添加剂和胶黏剂及胶带,同比分别增长120.65%、102.99%、40.10%、37.98%和37.19%。2025H1业绩承压明显的板块包括有机硅、粘胶、纯碱、锦纶、无机盐等板块。

1.2“人工智能+”行动意见发布,关注国产新材料主题

8月26日,国务院印发《关于深入实施“人工智能+”行动的意见》(以下简称《意见》)。《意见》提出加快实施6大重点行动,包括“人工智能+”科学技术、“人工智能+”产业发展、“人工智能+”消费提质、“人工智能+”民生福祉、“人工智能+”治理能力、“人工智能+”全球合作。8项基础支撑能力,包括提升模型基础能力、加强数据供给创新、强化智能算力统筹、优化应用发展环境、促进开源生态繁荣、加强人才队伍建设、强化政策法规保障、提升安全能力水平等。《意见》也明确了系统推进“人工智能+”的总体要求。《意见》指出,到2027年,率先实现人工智能与6大重点领域广泛深度融合,新一代智能终端、智能体等应用普及率超70%,智能经济核心产业规模快速增长,人工智能在公共治理中的作用明显增强,人工智能开放合作体系不断完善。到2030年,我国人工智能全面赋能高质量发展,新一代智能终端、智能体等应用普及率超90%,智能经济成为我国经济发展的重要增长极,推动技术普惠和成果共享。到2035年,我国全面步入智能经济和智能社会发展新阶段,为基本实现社会主义现代化提供有力支撑。我们认为人工智能的运用有望加快我国化工新材料、新工艺等技术的突破,为化工产业链带来深刻变化和影响。

1.3重点子行业投资建议

供给侧有望结构性优化,挑选弹性及优势品种板块。国内方面,国家政策端对供给侧要求(“反内卷”)频繁提及;海外方面,上涨的原料成本+亚洲产能冲击,欧美化工企业近期多经历关停、产能退出等事件。短期来看,地缘摩擦反复,海外化工供应不确定性有所增加;长期来看,我国化工产业链竞争优势明显,凭借显著的成本优势和不断突破的技术实力,中国化工企业正迅速填补国际供应链的空白,有望重塑全球化工产业的格局。在此背景下,我们认为从供给角度,1)若供给侧改革强化,关注供给压缩弹性较大板块:有机硅、膜材料、氯碱、染料,关注板块代表企业合盛硅业、兴发集团、东材科技、浙江龙盛、闰土股份等;2)供需格局或仍偏弱,关注具有相对优势的品种或龙头企业:煤化工龙头宝丰能源、氟化工制冷剂品种相关及龙头巨化股份、农药板块的扬农化工、广信股份、润丰股份、江山股份等。

消费新趋势+科技内循环,把握需求驱动下的α。1)新消费趋势下提升健康添加剂、代糖等需求;法规政策积极推动健康食饮,带动食品添加剂行业扩容。食品添加剂行业龙头重新重视价格与市场的平衡,景气有望复苏。关注注重技术和品类研发,具备差异化竞争能力的龙头企业:百龙创园、金禾实业。2)我国化工新材料整体自给率约56%,为增强国内大循环内生动力和可靠性,产业正迎来国产替代加速的发展机遇期。如光刻胶等半导体材料、高端工程塑料、热界面材料、高端助剂等,关注各细分领域龙头企业,具有技术、资金、一体化能力和客户资源积累,有望在国产化浪潮中优先受益。如金发科技、圣泉集团、彤程新材、久日新材、强力新材、中巨芯、兴福电子、联瑞新材、呈和科技、飞荣达、中石科技、思泉新材、苏州天脉等。

▌2.化工板块周表现

2.1股票市场行情表现

2.1.1.板块表现

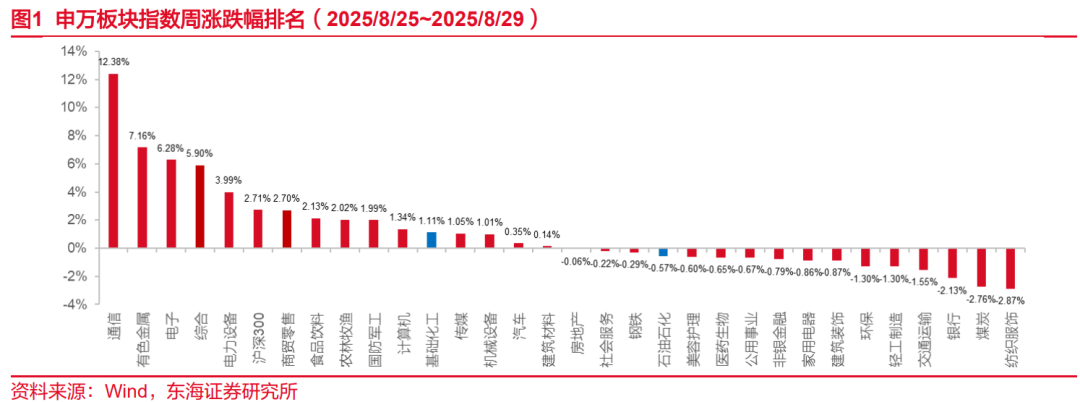

上周(2025/8/25~2025/8/29),沪深300指数上涨2.71%,申万石油石化指数下跌0.57%,跑输大盘3.28pct,申万基础化工指数上涨1.11%,跑输大盘1.60pct,涨幅在全部申万一级行业中分别位列第20位、第11位。

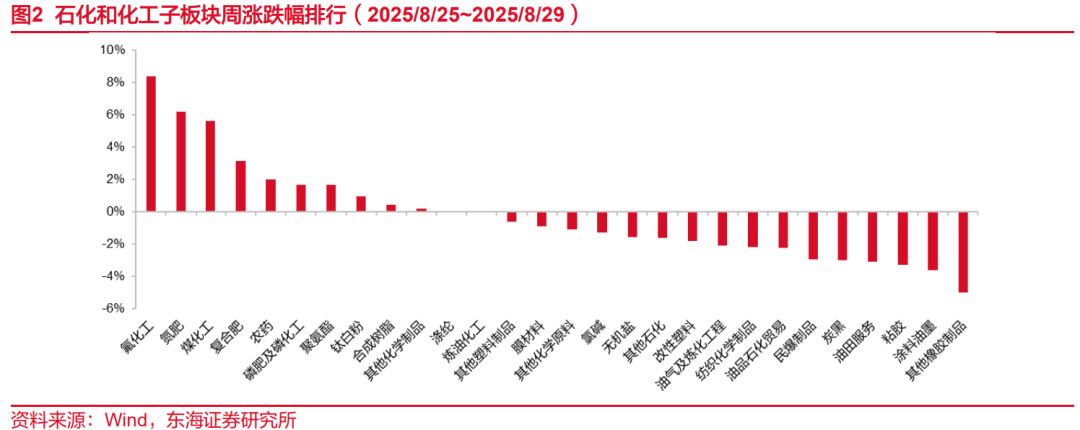

子板块涨跌幅,涨幅前五的为:氟化工:8.35%;氮肥:6.17%;煤化工:5.59%;复合肥:3.14%;农药:2.01%。跌幅前五的为:其他橡胶制品:-5.00%;涂料油墨:-3.64%;粘胶:-3.28%;油田服务:-3.11%;炭黑:-2.99%。

2.1.2.个股涨跌幅

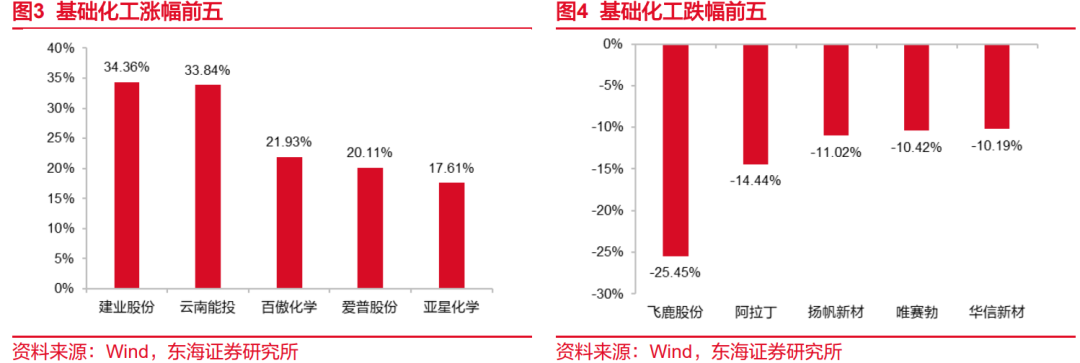

上周(2025/8/25~2025/8/29),基础化工板块涨幅居前的个股有:建业股份:34.36%;云南能投:33.84%;百傲化学:21.93%;爱普股份:20.11%;亚星化学:17.61%。

基础化工板块跌幅居前的个股有:飞鹿股份:-25.45%;阿拉丁:-14.44%;扬帆新材:-11.02%;唯赛勃:-10.42%;华信新材:-10.19%。

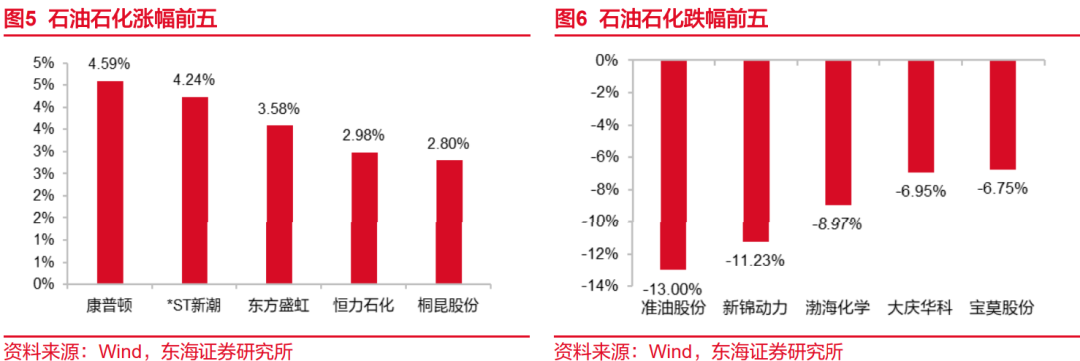

上周(2025/8/25~2025/8/29),石油石化板块涨幅居前的个股有:康普顿:4.59%;ST新潮:4.24%;东方盛虹:3.58%;恒力石化:2.98%;桐昆股份:2.80%。

石油石化板块跌幅居前的个股有:准油股份:-13.00%;新锦动力:-11.23%;渤海化学:-8.97%;大庆华科:-6.95%;宝莫股份:-6.75%。

2.2重点产品价格价差周表现

2.2.1.重点产品价格涨跌幅

上周(2025/8/25~2025/8/29)价格涨幅靠前的品种:分别为丙烯酸甲酯(华东):4.73%;硝酸(98%/安徽):4.32%;烧碱(99%粒碱/山东滨化):3.80%;丙烯酸丁酯(华东):2.46%;甲醛(广东市场价):2.25%。

上周(2025/8/25~2025/8/29)价格跌幅靠前的品种:分别为盐酸(河北市场价):-26.67%;维生素E(国产50%):-4.62%;TDI(华东):-3.82%;丁酮(华东):-2.93%;尿素(小颗粒含氮46%/华鲁恒升):-2.05%。

2.2.2.重点产品价差涨跌幅

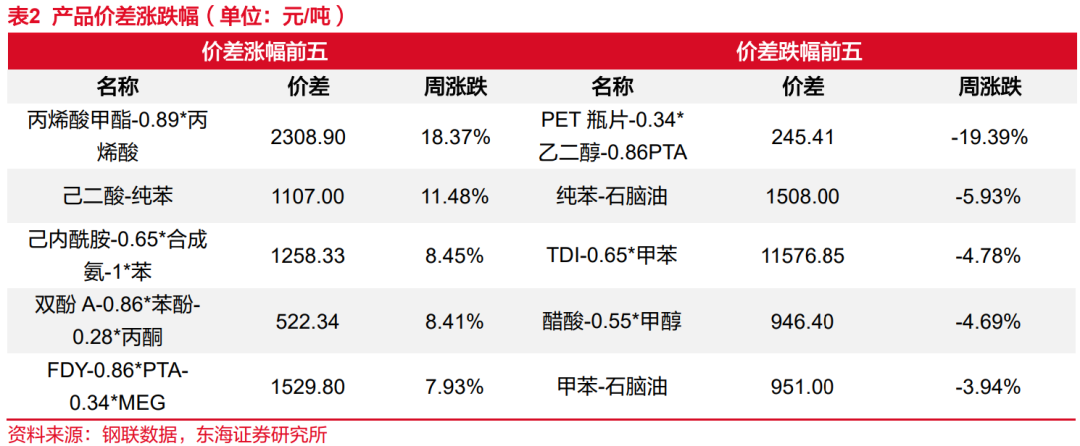

上周(2025/8/25~2025/8/29)价差涨幅靠前的品种:分别为丙烯酸甲酯-0.89*丙烯酸:18.37%;己二酸-纯苯:11.48%;己内酰胺-0.65*合成氨-1*苯:8.45%;双酚A-0.86*苯酚-0.28*丙酮:8.41%;FDY-0.86*PTA-0.34*MEG:7.93%。

上周2025/8/25~2025/8/29)价差跌幅靠前的品种:分别为PET瓶片-0.34*乙二醇-0.86PTA:-19.39%;纯苯-石脑油:-5.93%;TDI-0.65*甲苯:-4.78%;醋酸-0.55*甲醇:-4.69%;甲苯-石脑油:-3.94%。

2.2.3.变动分析

丙烯酸甲酯:本周丙烯酸甲酯市场震荡上行运行,丙烯酸甲酯工厂及持货商随行就市报盘,持货商积极挺市,低价报盘减少,下游用户刚需跟进,市场商谈重心震荡上涨运行。供需方面来看,山东地区丙烯酸装置重启与检修并存,市场供应端仍显充裕,对市场仍形成一定的利空指引。宁波某厂切换丙烯酸甲酯装置,计划生产丙烯酸乙酯。

纯苯:上周周内纯苯码头预计到货5万吨以上,纯苯货源宽松之后,影响市场气氛。周内华东纯苯进入下跌通道,进口货源增多后,影响市场交易气氛。北方下跌主要是纯苯下游采购需求前置,把下半月需求提前至上半月进行,下半月采购频次放缓。资金方面本周动向多在做扩苯乙烯-纯苯价差,对纯苯买气形成打压气氛。同时宏观上现在处于政策真空期,期货盘面开始走弱,对纯苯气氛压制。

涤纶长丝:上周涤纶长丝市场价格小幅上涨。周内部分长丝装置存在检修及因故停车情况,长丝市场供应量小幅下降;随着“金九”逐渐临近,下游需求表现较前期略有好转,海内外需求均有一定向好趋势,国内方面,秋冬面料订单下达量有所增多,场内询单气氛小有提升,但新单仍多以打样或零散小单为主,大批量订单仍显缺乏,且织企前期库存积压较为严重,日常多以消耗库存为主,对于长丝采购维持刚需。外贸方面,关税再度延缓90天的消息存在一定提振,但对于新单从打样到生产来看时间仍旧偏紧,仅前期因高额关税风险被迫停滞的订单陆续重启发货,实质性利好有限。因此下游开机率虽有提升,但受新单跟进迟缓、订单账期较长所引发的资金紧张等问题制约,织企提负操作谨慎,需求端对长丝整体利好仍较为有限。

(数据来源:隆众数据,百川盈孚)

▌3.本周重点公告

【国恩股份】2025年半年度报告

2025年上半年公司2025年上半年营业收入97.54亿元,同比增长4.58%。净利润3.46亿元,同比增长25.94%。

【盐湖股份】2025年半年度报告

公司上半年实现营收67.81亿元,同比下降6.30%;净利润25.15亿元,同比增长13.69%。报告期内,公司生产氯化钾198.98万吨、碳酸锂2万吨,销售氯化钾177.79万吨、碳酸锂2.06万吨。公司4万吨/年锂盐项目进度达71%,吸附提锂装置已于6月3日完成中交验收,预计9月底进入投料试车,届时将形成8万吨/年锂盐产能。

【巨化股份】2025年半年度报告

2025年上半年公司实现营业收入133.31亿元,同比增长10.36%;归属于上市公司股东的净利润为20.51亿元,同比增长146.97%。

【百龙创园】2025年半年度报告

受益于健康消费升级与政策红利释放,公司上半年实现营业收入6.49亿元,同比增长22.18%;归属于上市公司股东的净利润1.7亿元,同比增长42%;扣非后净利润1.67亿元,同比增长50.08%。

【彤程新材】2025年半年度报告

2025年上半年,公司实现营业收入为16.55亿元,同比增长4.97%;归母净利润3.51亿元,同比增长12.07%;基本每股收益0.59元。本报告期归属于上市公司股东的净利润较上年同期增加,主要原因是主营业务盈利能力增加。

【君正集团】2025年半年度报告

2025年上半年,公司实现营业收入126.60亿元,同比增长8.59%;实现归属于上市公司股东的净利润19.20亿元,同比增长26.82%。

【东材科技】2025年半年度报告

公司上半年实现营业收入24.31亿元,同比增加3.09亿元,增幅14.57%,实现归属于上市公司股东的净利润1.90亿元,同比增长19.09%,实现归属于上市公司股东扣除非经常性损益后的净利润1.59亿元,同比增长45.26%。

【合盛硅业】2025年半年度报告

公司实现营业收入97.75亿元,同比下降26.34%;实现归母净亏损3.97亿元,同比由盈转亏;实现归母扣非净亏损5.33亿元,同比由盈转亏;实现基本每股收益-0.34元/股,去年同期为0.83元/股。对于业绩下滑的原因,合盛硅业表示主要系报告期内公司主要产品工业硅销售价格下降,光伏板块停工损失和计提存货跌价准备等综合影响。

【新和成】2025年半年度报告

公司上半年实现营业收入111.01亿元,同比增长12.76%;归属于上市公司股东的净利润36.03亿元,同比增幅达63.46%,扣非净利润36.79亿元,同比增长70.50%,盈利能力显著增强。

【新凤鸣】2025年半年度报告

2025年上半年,公司实现营业收入334.91亿元,同比增长7.10%;归母净利润7.09亿元,同比增长17.28%;扣非后归母净利润6.60亿元,同比增长 22.47%;基本每股收益0.48元/股,同比增长20.0%。

(资料来源:同花顺,公司公告)

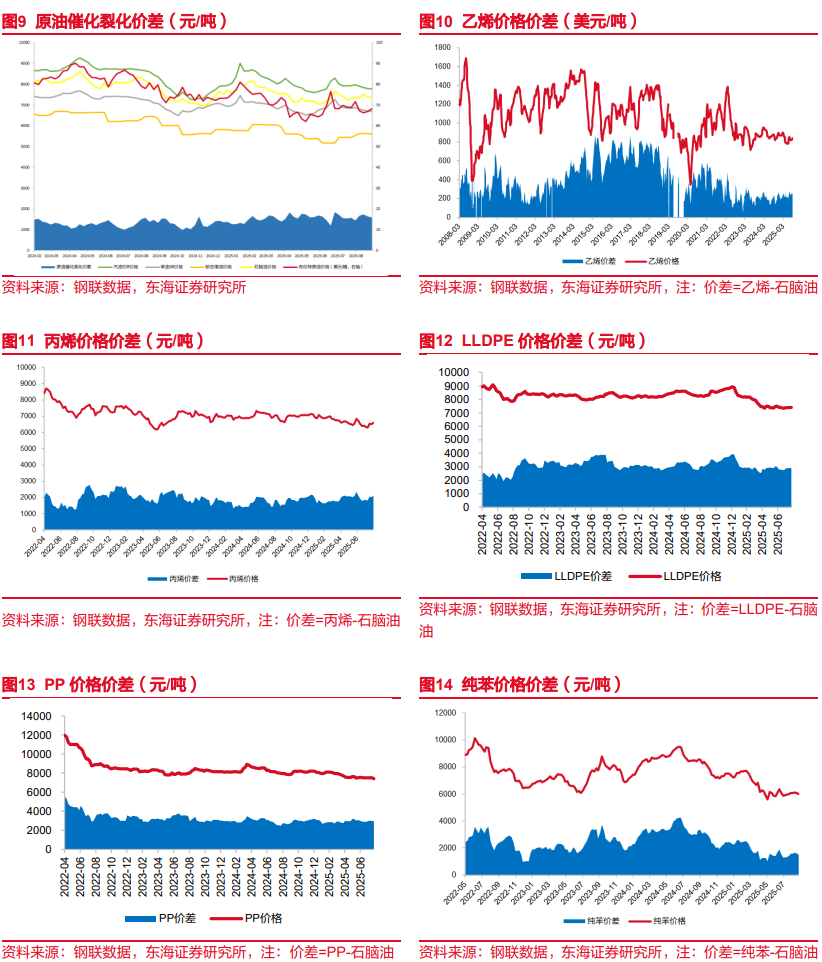

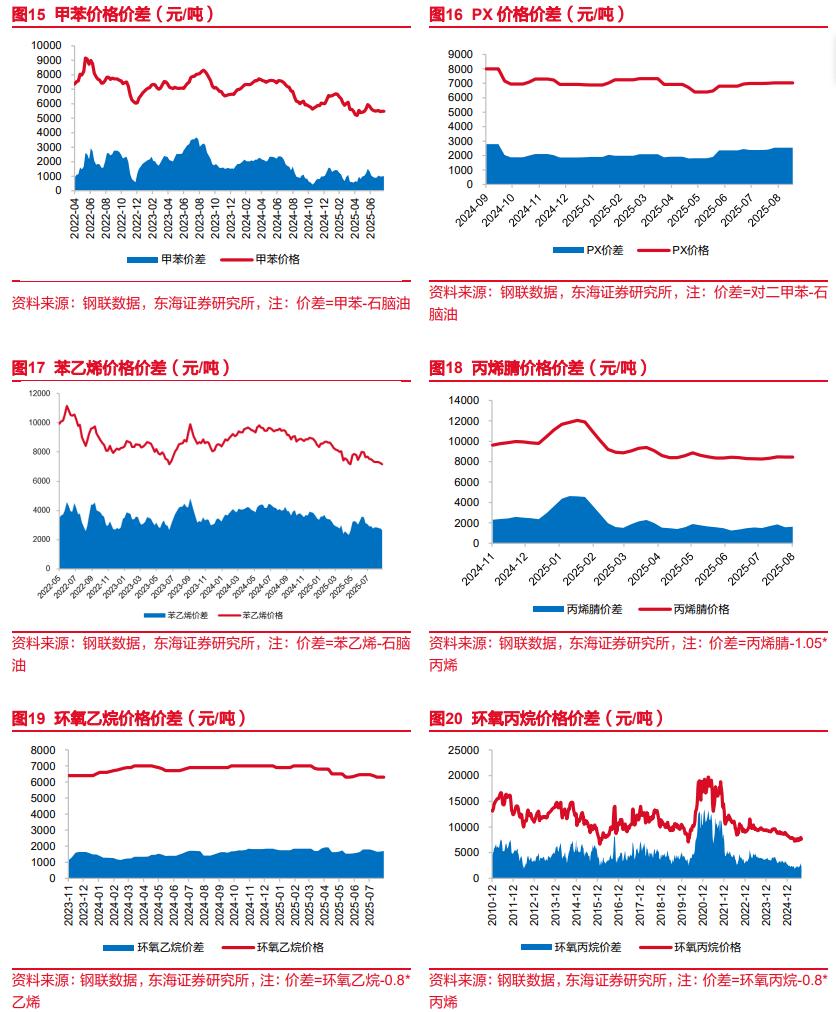

▌4.重点产品价格价差走势跟踪

▌5.风险提示

地缘政治不稳定,导致国际能源价格产生剧烈波动,并传导至国内影响企业盈利水平;

国际政策变动导致国内商品、服务出口受抑制;

下游需求低迷,影响到相应企业的利润。

// 报告信息 //

证券研究报告:《2025H1化工整体业绩同比修复,关注“反内卷”带来的供给弹性及科技新趋势下的国产化需求——基础化工行业周报(2025/8/25-2025/8/31)》

对外发布时间:2025年09月01日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

2.行业指数评级:

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。

>>>查看更多:股市要闻