(来源:一凌策略研究)

■ 长期来看,创业板综的表现更为出色

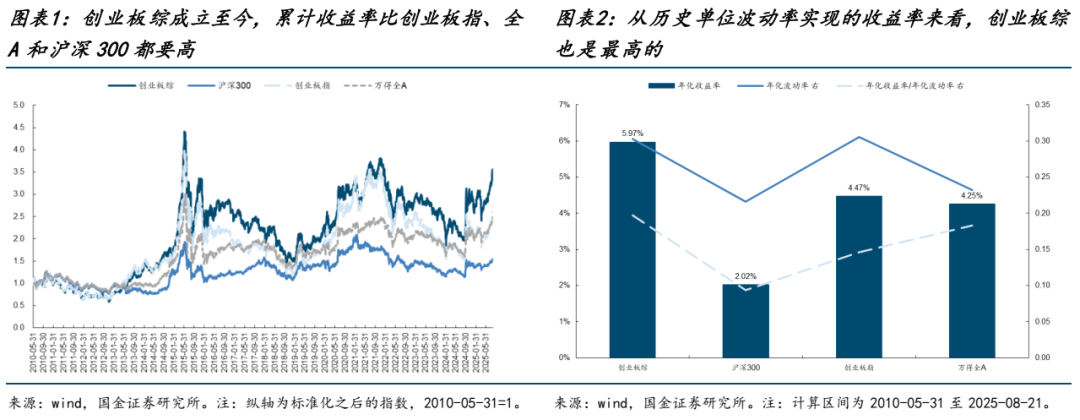

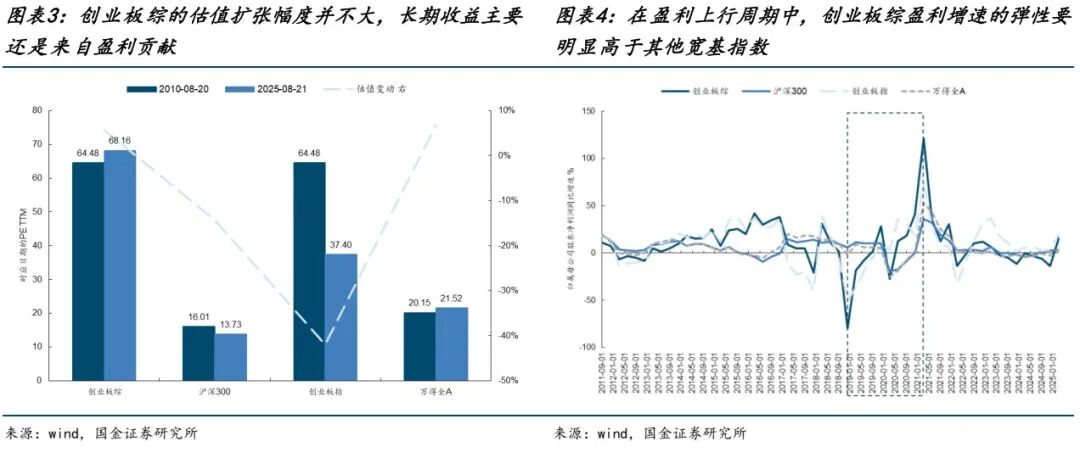

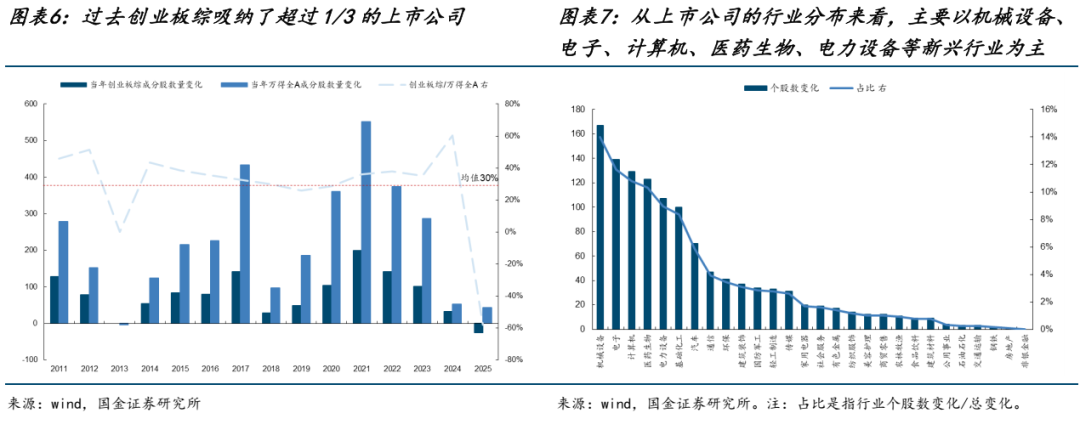

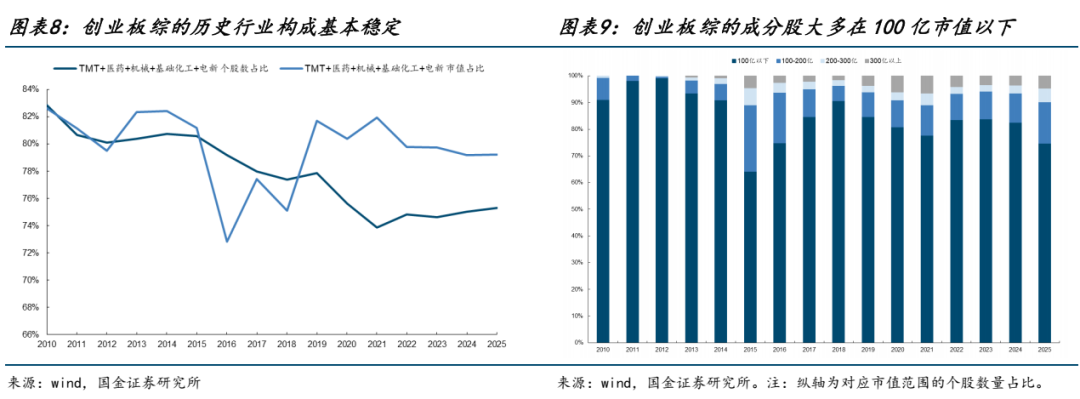

自有可比数据以来,创业板综的表现比创业板指、全A和沪深300更出色,风险收益比最高。具体来看,年化收益率排序:创业板综(5.97%)>创业板指(4.47 %)≈万得全A(4.25%)>沪深300(2.02%);年化波动率:创业板指>创业板综>万得全A>沪深300。年化收益率/年化波动率:创业板综的表现最好。所以长期来看创业板综指的收益率弹性最高,虽然波动相对大一些,但与收益率的匹配程度却是几个宽基指数中最好的。与认知相左的是,创业板综长期跑赢背后以盈利贡献为主,存在明显的在不同阶段的产业趋势下,先拔估值、后消化估值的周期性特征。典型的周期性开启时间点为2013年和2019年,背后其实对应了当时不同的产业周期的变迁:2013年移动互联网和2019年的新能源、电子等。从成分股的变迁也可以看出来:创业板综自成立以来吸纳了超过1/3的上市公司,主要集中在TMT+电新+医药等新兴产业领域,背后对应着我国在经济转型过程中对新兴产业的政策支持;而从市值分布来看主要集中于100亿以下的小公司,体现出了对于中小企业进行科技创新的包容度,所以创业板综整体偏小盘成长风格。

■ 历史上创业板综占优的阶段:市场对于产业趋势的追逐

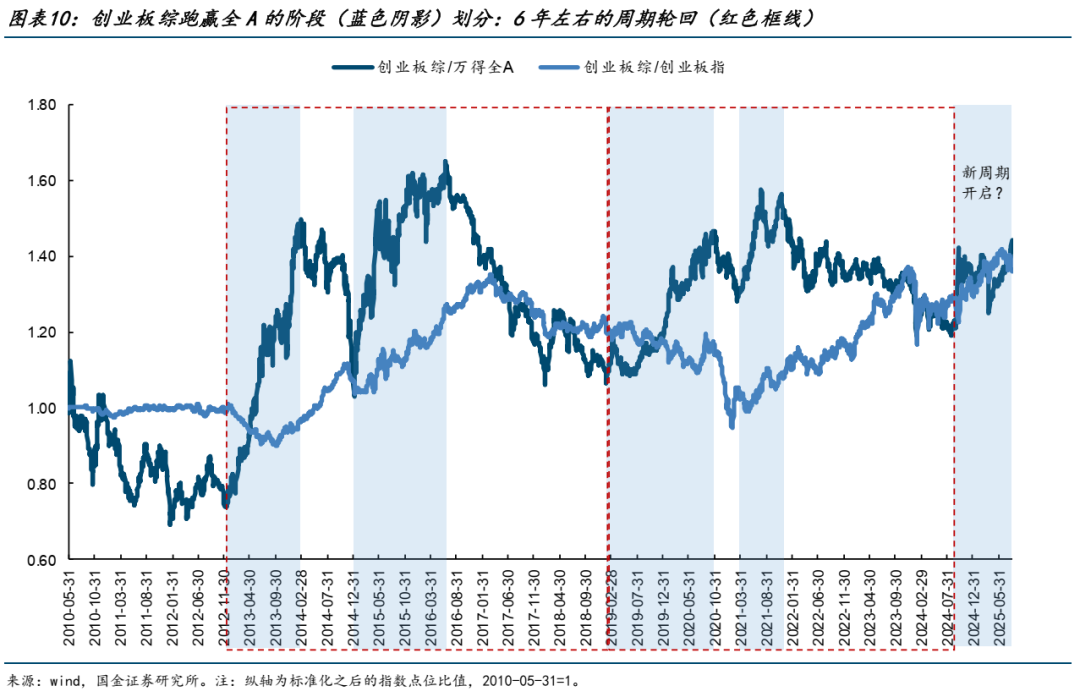

历史上创业板综与全A之间的相对收益走势具备很明显的周期性,背后可能体现了产业趋势的周期性。一个周期轮回大概是6年左右的时间,从2010年以来主要经历了两轮完整的周期:第一轮是2012-2016年的移动互联网“潮起潮落”;第二轮是2018-2024年年中的新兴制造“春去秋来”。而当下创业板综再度跑赢市场,背后对应了2023年以来不断发展的AI产业趋势。复盘历史上创业板综占优阶段的宏观和市场环境:经济增长往往都会先经历回落阶段,货币维持宽松,信用较为疲软,通胀往往下行;市场往往成交热度都会出现大幅上行,对应的市场风险溢价大幅下降(投资者风险偏好大幅抬升),而新发基金份额也会有所反弹。另一个视角来看,创业板综占优的周期中往往也对应着上市公司股权融资热潮,背后体现的是资本市场支持实体融资的政策导向,而这往往也与新兴行业的发展阶段相对应。

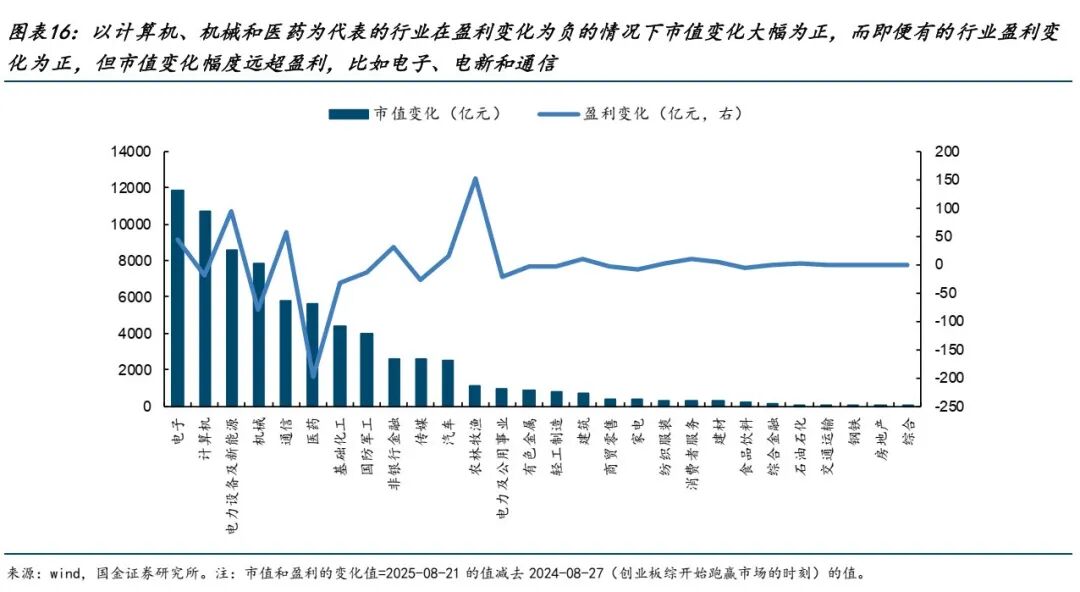

■ 未来创业板综的表现展望:从估值贡献走向盈利贡献,需要产业趋势确立的验证

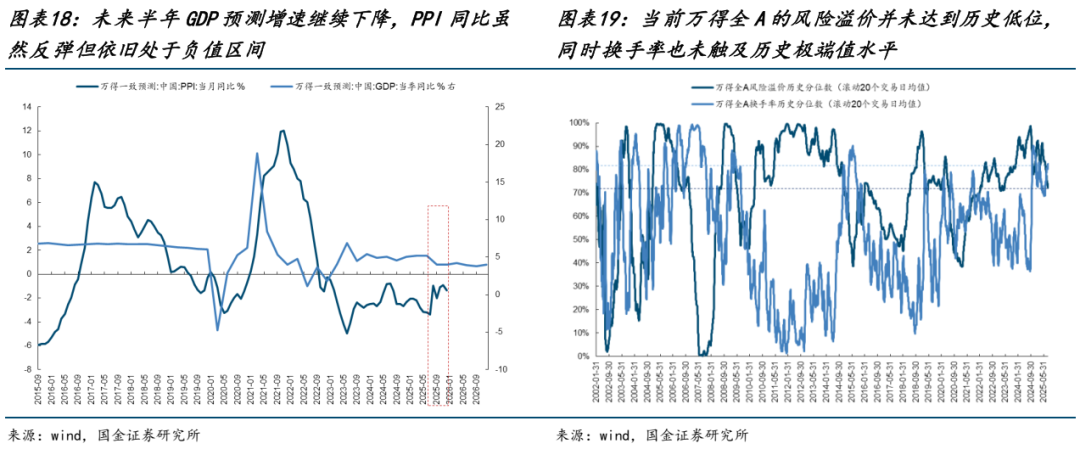

对2024年下半年以来创业板综跑赢市场的因素进行拆分,可以发现创业板综的收益率主要贡献来自于估值而非盈利,盈利的变化持续处于负向贡献。进一步地,如果我们对创业板综成分股所属行业的市值变化VS盈利变化进行分析,会发现很多市值上涨许多的行业其盈利变化甚至是负的,比如计算机、机械、医药、基础化工和国防军工等。而即便盈利变化为正的行业,其市值变化幅度远超过盈利,所以导致估值大幅抬升,比如电子、电新以及通信等。参考历史经验,预期抢跑之后需要产业趋势的确立带来业绩兑现,从估值驱动走向盈利验证,因此未来行情的持续性取决于未来以AI、创新药为代表的产业趋势验证。不过至少从宏观环境来看,市场对未来的预期依旧是GDP增长弱弹性+PPI同比处于负值区间的组合,这对于产业转型的叙事来说仍然处于顺风期。从市场环境来看,我们认为当前虽然成交热度处于历史高位,但换手率却并未同步达到历史极端值,而风险溢价水平也并未达到历史低位(风险偏好并未极端高),所以未来市场的活跃度可能会维持在高位。

■ 拥抱产业趋势下的科技成长弹性:建议关注银华创业板综合ETF

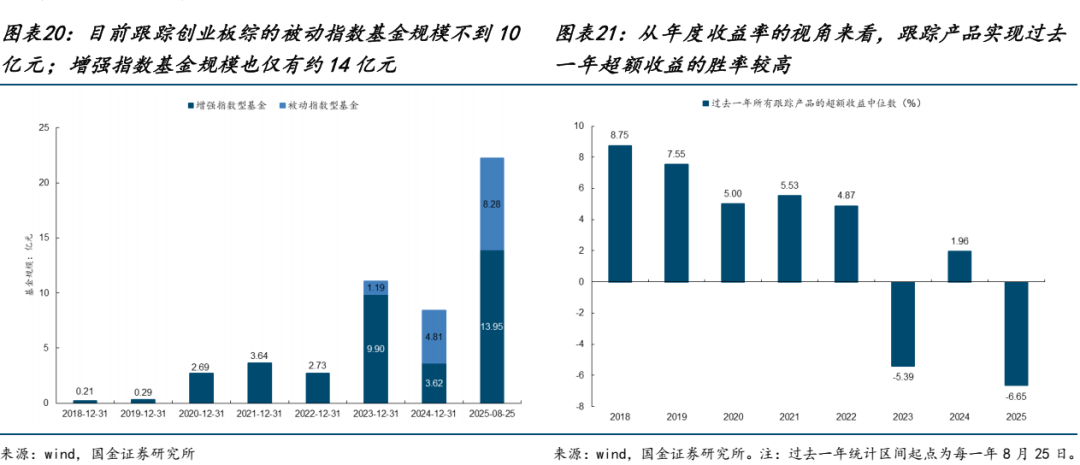

尽管创业板综长期收益弹性十分出色,但是从市场的关注度来看目前依旧处于相对低位,目前有关创业板综的被动指数基金规模不到10亿元;增强指数基金规模也仅有约14亿元。从收益率情况来看,统计所有跟踪产品过去一年的超额收益率,可以发现2018年以来,除了2023年和2025年以外,其他年份均实现了较高的超额收益率,胜率较高。而当前时点产品的超额收益率为2018年以来最差,因此或许是一个不错的“抄底”时点。而近期银华基金将要发布的银华创业板综合ETF(产品代码:159288),建议投资者可以关注,拥抱产业趋势下的科技成长弹性。

风险提示:

历史复盘不代表未来;产业趋势被证伪。

1.长期来看,创业板综的表现更为出色

▫️ 有数据以来,创业板综的表现比创业板指、全A和沪深300更出色,风险收益比最高

▫️ 创业板综长期跑赢背后的收益来源:盈利贡献为主,产业趋势下的先拔估值、后消化估值的周期

▫️ 创业板综成分股历史变迁:以TMT+医药+机械+基础化工+电新为主,100亿市值以下公司占主导,偏小盘成长风格

2.创业板综占优的宏观背景和市场环境:市场对于产业趋势的追逐

▫️ 创业板综跑赢全A的阶段划分:6年左右的周期轮回

▫️ 创业板综占优阶段对应的宏观与市场环境:形成产业趋势是核心;市场成交热度和风险偏好明显抬升

3.未来创业板综的表现展望:从估值贡献走向盈利贡献,需要产业趋势确立的验证

▫️ 2024年下半年以来,创业板综的上涨主要以估值贡献为主

▫️ 参考历史经验,预期抢跑之后需要产业趋势的确立带来业绩兑现,从估值驱动走向盈利验证

▫️ 未来宏观和市场环境的展望:经济总量的弱弹性对产业转型叙事依旧有利;市场活跃度或持续维持高位

4.拥抱产业趋势下的科技成长弹性,建议关注银华创业板综合ETF

5.风险提示

正文

长期来看,创业板综的表现更为出色

有数据以来,创业板综的表现比创业板指、全A和沪深300更出色,风险收益比最高

从创业板综的指数基日2010年5月31日至2025年8月21日,年化收益率排序:创业板综(5.97%)>创业板指(4.47 %)≈万得全A(4.25%)>沪深300(2.02%);年化波动率:创业板指>创业板综>万得全A>沪深300。年化收益率/年化波动率:创业板综的表现最好。所以长期来看创业板综指的收益率弹性最高,虽然波动相对大一些,但与收益率的匹配程度却是几个宽基指数中最好的。

创业板综长期跑赢背后的收益来源:盈利贡献为主,产业趋势下的先拔估值、后消化估值的周期

从全区间来看,创业板综的收益来源主要是盈利贡献。估值虽然也为正贡献,但幅度不大,当前(2025-08-21)创业板综的PE估值水平为68.16倍,相较于指数发布日的估值64.48倍仅扩张了5.71%。一个显著的特征是在产业趋势带来的盈利上行周期中,创业板综的盈利增速弹性明显高于其他宽基指数。

如果具体到每一年的估值贡献和盈利贡献来看,除了2015年为盈利、估值双正贡献以外,其他年份基本上都是相反的,存在明显的先拔估值(估值贡献大幅为正,盈利贡献为负)、后消化估值(盈利贡献为正,估值贡献为负)的周期性特征。典型的周期性开启时间点为2013年和2019年,背后其实对应了不同阶段的产业周期:从2013年的移动互联网到2019年的电子、医药和新能源等产业趋势。

创业板综成分股历史变迁:以TMT+医药+机械+基础化工+电新为主,100亿市值以下公司占主导,偏小盘成长风格

创业板综作为综合类指数,从成分股的数量变化来看,过去创业板综吸纳了超过1/3的新公司上市,成为企业股权融资的主要板块之一。而如果从过去在创业板综上市公司的行业分布来看,也主要集中于机械设备、电子、计算机、医药生物、电力设备等新兴行业。上述特征意味着创业板综能够代表我国鼓励新兴行业发展的时代背景。

创业板综占优的宏观背景和市场环境:市场对于产业趋势的追逐

创业板综跑赢全A的阶段划分:6年左右的周期轮回

历史上创业板综跑赢全A的阶段划分:具备很明显的周期性,一个大的周期(从跑赢到跑输)大概就是6年左右。

(1)第一个周期,从2012年底到2018年年底。其中12年底到14年年初跑赢,之后到14年年底跑输,价值风格猛烈回归,但到了2015年至2016年年中又重新跑赢,随后2016年年中至18年年底,趋势性跑输。

(2)第二个周期,从2018年年底到2024年年中。2018年底至2020年底跑赢,然后2020年底至2021年Q1跑输,之后到2021年年底跑赢,2021年年底至2024年年中持续性跑输。

而创业板综相对于创业板指的收益也具备明显的周期性,但和相对全A的收益走势并不完全重合。二者的差异可能就是在于市值因子,创业板指更偏大盘,而创业板综更偏小盘。

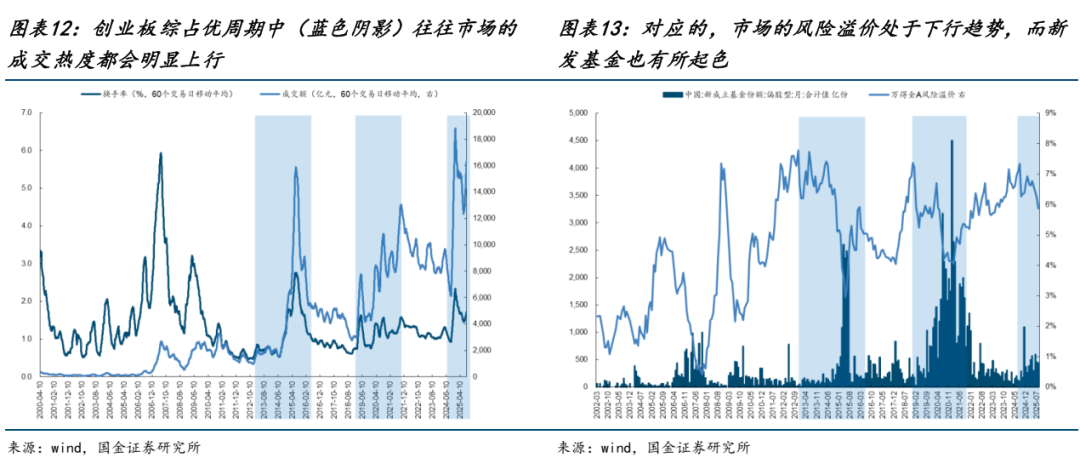

创业板综占优阶段对应的宏观与市场环境:形成产业趋势是核心;市场成交热度和风险偏好明显抬升

从宏观环境来看,在创业板综主要的占优周期中,我们分别考察对应的经济增长、通胀的组合以及货币与信用的状态,发现:经济增长既可能处于增长乏力(比如2012-2016和2024年年中至今)也可能处于从弱复苏到强复苏的阶段(2019-2021),其实背后的核心变量在于是否存在产业趋势爆发而非经济增长弹性,比如2013-2015年的移动互联网、2019-2021年的消费电子和新能源产业以及当下的AI+创新药。而可以看到产业趋势的爆发往往对应着货币宽松+信用持续走弱的环境,通胀压力也不大,此时社会资本供给充裕,纷纷涌向未来的产业方向。

从市场环境来看,我们选取换手率、成交额、风险溢价、公募基金发行来进行分析:可以发现历史上创业板综占优的阶段市场往往成交热度都会出现大幅上行,对应的市场风险溢价大幅下降(投资者风险偏好大幅抬升),而新发基金份额也会有所反弹。

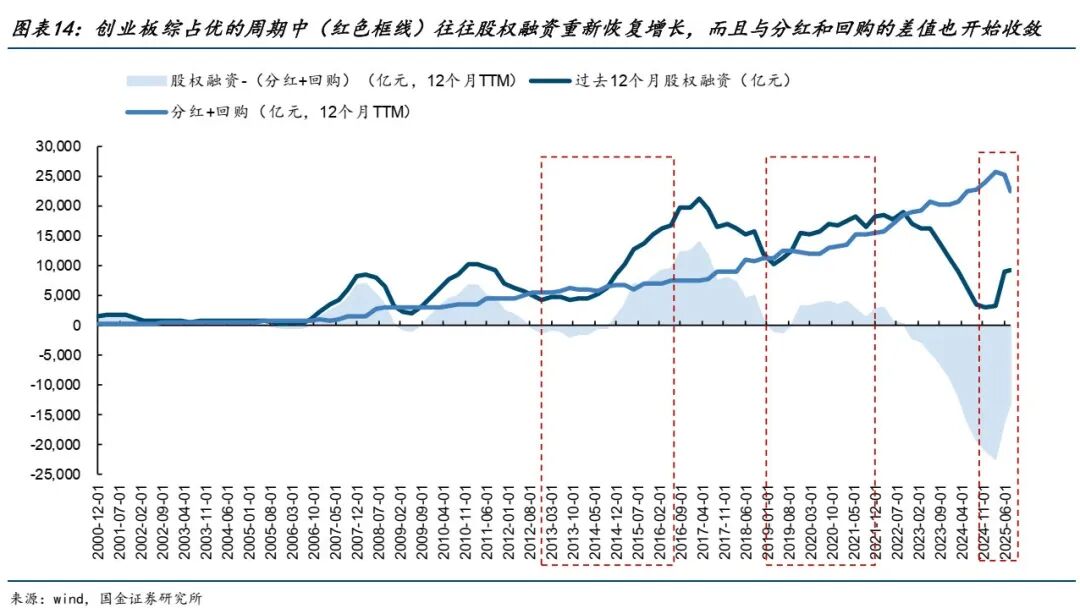

而从上市公司股权融资的角度来看,创业板综占优的周期中往往也对应着上市公司股权融资热潮,背后体现的是资本市场支持实体融资的政策导向,而这往往也与新兴行业的发展阶段相对应。同期股权融资的金额与分红和回购金额的差值也处于上行趋势,这也意味着政策更鼓励企业通过直接融资进行投资活动,降低企业融资成本,同时为经济注入活力。

未来创业板综的表现展望:从估值贡献走向盈利贡献,需要产业趋势确立的验证

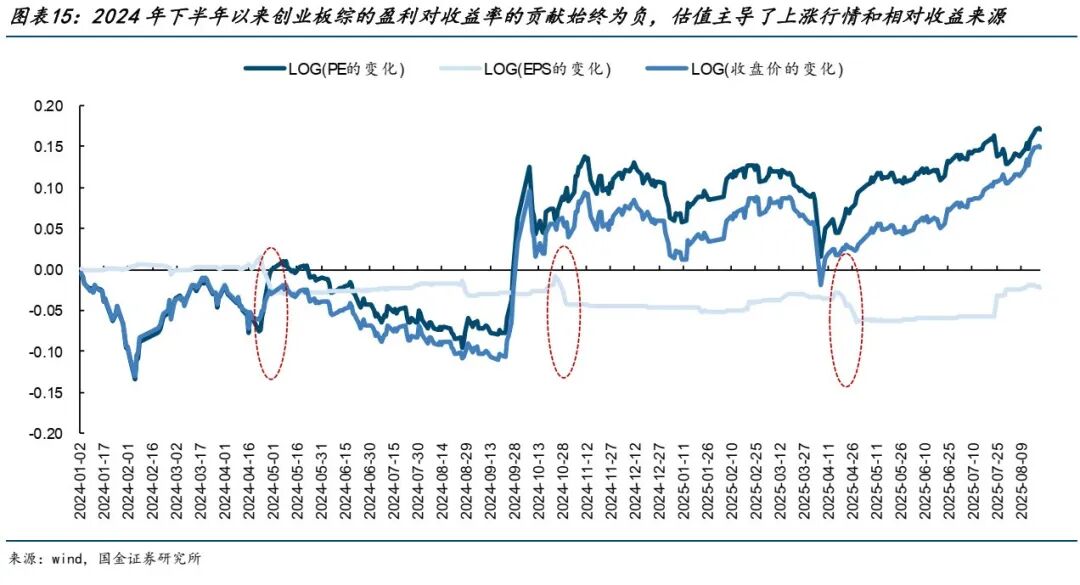

2024年下半年以来,创业板综的上涨主要以估值贡献为主

对2024年下半年以来创业板综跑赢市场的因素进行拆分,可以发现创业板综的收益率主要贡献来自于估值而非盈利,盈利的变化持续处于负向贡献。

进一步地,如果我们对创业板综成分股所属行业的市值变化VS盈利变化进行分析,会发现很多市值上涨许多的行业其盈利变化甚至是负的,比如计算机、机械、医药、基础化工和国防军工等。而即便盈利变化为正的行业,其市值变化幅度远超过盈利,所以导致估值大幅抬升,比如电子、电新以及通信等。

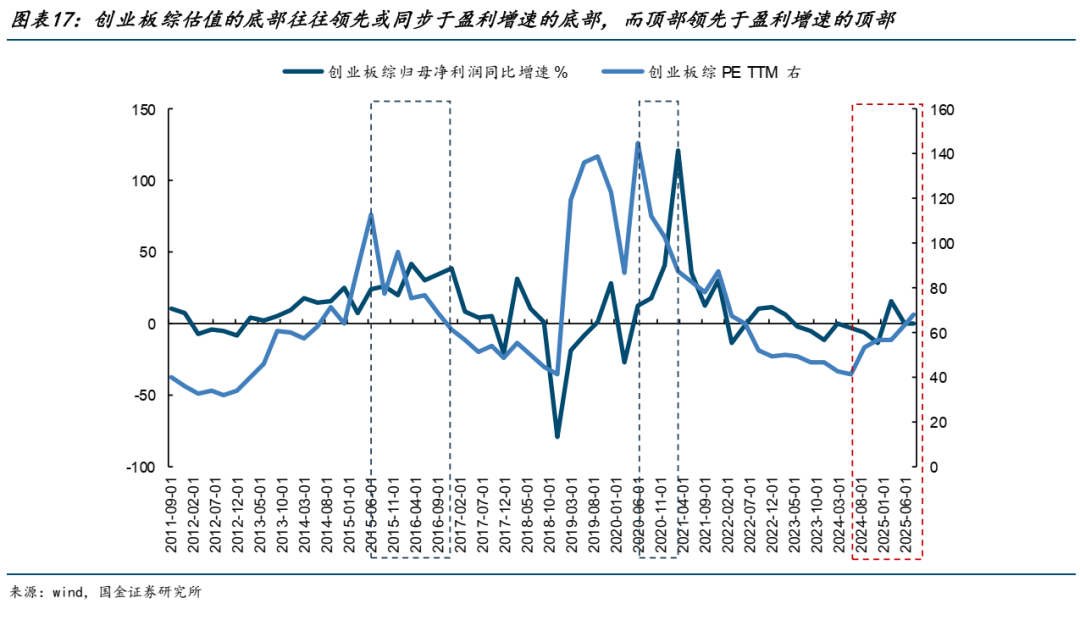

参考历史经验,预期抢跑之后需要产业趋势的确立带来业绩兑现,从估值驱动走向盈利验证

参考历史经验,创业板综的PE估值走势往往领先或同步于其归母净利润同比增速的走势,这后背其实对应了两个阶段:第一阶段,盈利预期抢跑真实盈利的阶段,此时更多地体现为估值驱动下的股价上涨,估值扩张的速度明显要快于盈利;第二阶段,真实盈利兑现,盈利预期无法继续抬升,此时估值见顶,但盈利增速还在上行,盈利贡献开始成为股价表现的主导。所以这与前文分析的创业板综往往先拔估值、后通过盈利增长消化估值的周期相一致。

当下来看,这一轮创业板综的估值明显领先于盈利增速见底回升,而且根据前文分析拔估值的行业主要集中在和AI相关的TMT以及和创新药相关的医药等行业,未来这些行业在各自产业趋势下的盈利兑现可能是创业板综行情持续的关键。

未来宏观和市场环境的展望:经济总量的弱弹性对产业转型叙事依旧有利;市场活跃度或持续维持高位

站在当下展望未来的宏观环境,从对经济增长和通胀的预期来看,未来依旧是一个GDP增长弱弹性+PPI同比处于负值区间的组合,这对于产业转型的叙事来说依旧处于顺风期。而从市场环境来看,我们认为当前虽然成交热度处于历史高位,但换手率却并未同步达到历史极端值,而风险溢价水平也并未达到历史低位(风险偏好并未极端高),所以未来市场的活跃度可能会维持在高位。

拥抱产业趋势下的科技成长弹性,建议关注银华创业板综合ETF

尽管创业板综长期收益弹性十分出色,但是从市场的关注度来看目前依旧处于相对低位,可以看到截至2025-08-25跟踪创业板综的所有基金产品规模不到25亿元,其中:被动指数基金规模不到10亿元;增强指数基金规模也仅有约14亿元。

从收益率情况来看,统计所有跟踪产品过去一年的超额收益率,可以发现2018年以来,除了2023年和2025年以外,其他年份均实现了较高的超额收益率,胜率较高。而当前时点产品的超额收益率为2018年以来最差,因此或许是一个不错的“抄底”时点。而近期银华基金将要发布银华创业板综合ETF(产品代码:159288),建议投资者可以关注,拥抱产业趋势下的科技成长弹性。

历史复盘不代表未来:文中有关收益率的历史复盘以及宏观和市场环境的复盘并不意味着未来一定会发生类似的情况,基于历史规律的外推结论都存在不确定的风险。

产业趋势被证伪:如如果产业趋势被证伪,那么意味着企业的创新投入力度持续下滑,将会制约新兴技术的渗透速度,创业板综的业绩兑现难度加大。

证券研究报告:《银华创业板综合ETF:产业趋势下的科技成长弹性》

对外发布时间:2025年08月29日

报告发布机构:国金证券股份有限公司

证券分析师:牟一凌,方智勇,于婧

SAC执业编号:S1130525060002,S1130525070001,S1130519020003

邮箱:mouyiling@gjzq.com.cn, fangzhiyong@gjzq.com.cn,yujing@gjzq.com.cn

>>>查看更多:股市要闻