(来源:梧桐树下V)

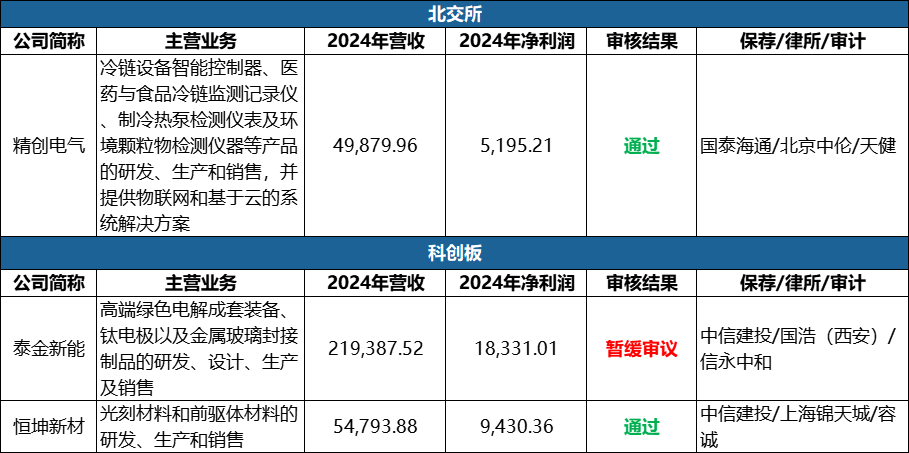

8月29日,IPO共审核3家公司(北交所1家、科创板2家),2家获得通过,1家暂缓审议。

单位:万元

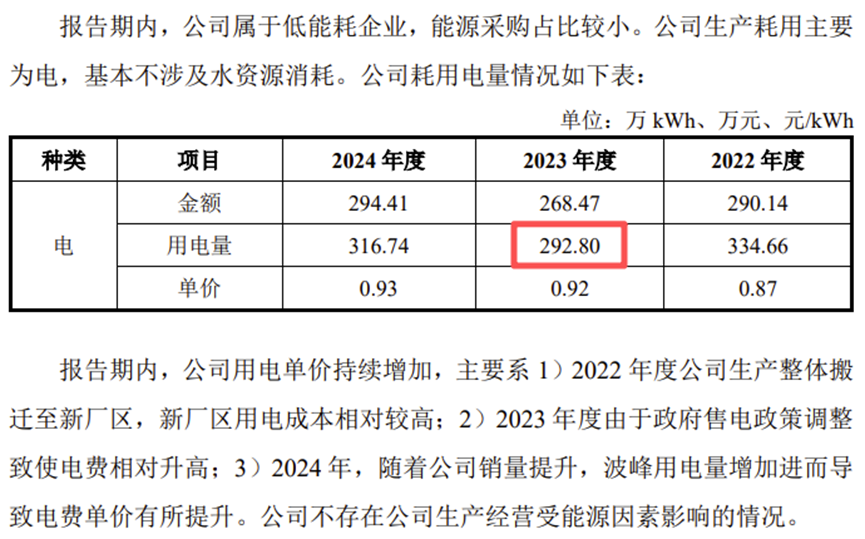

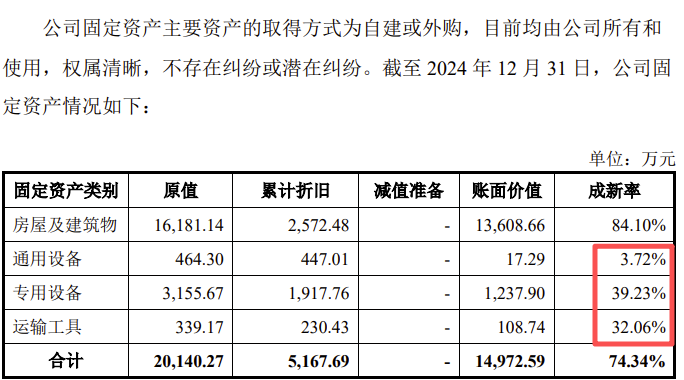

精创电气主营业务为冷链设备智能控制器、医药与食品冷链监测记录仪、制冷热泵检测仪表及环境颗粒物检测仪器等产品的研发、生产和销售,并提供物联网和基于云的系统解决方案。公司第一大股东李超飞直接持有公司44.66%的股份,为公司的控股股东。李超飞配偶李敏直接持有公司28.16%的股份,李超飞与李敏的女儿李小凡直接持有公司6.87%的股份,三人合计持有公司79.70%的股份,为公司的共同实际控制人。报告期内,公司营业收入分别为39,633.69万元、43,450.44万元和49,879.96万元,扣非归母净利润分别为4,112.24万元、4,983.97万元和5,195.21万元。公司2023年同比产量增加,但员工人数、用电量均少于2022年。公司拥有两宗土地使用权,合计面积75028.84平方米,而证载用途为科教用地、面积达57778.44平方米的一宗土地被用于生产经营,2024年11月26日才完成整改。发行人备案产品及产能为年产冷链物联网监控系统、冷链物联网远程报警系统100万台(套)。根据公司的书面确认并经核查,公司截至 2023年的年实际产量约为500万台(套),存在超过固定资产投资主管部门和环保主管部门批准产能的情形。超产幅度高达400%。截至2024年末,公司通用设备、专用设备、运输工具成新率分别只有3.72%、39.23%、32.06%。这说明公司在最近数年购买通用设备、专用设备、运输工具较少。

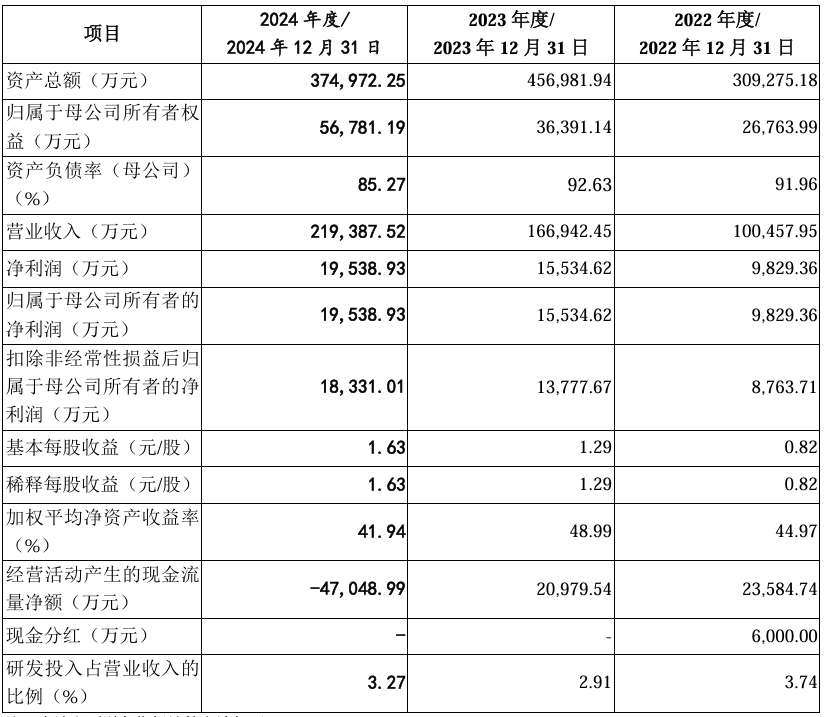

泰金新能专注于高端绿色电解成套装备、钛电极以及金属玻璃封接制品的研发、设计、生产及销售。公司控股股东为西北院,直接持有公司27,400,000股股份,占公司股本总额比例为22.83%,通过西部材料控制公司20.00%股份,实际控制公司42.83%的股份;陕西省财政厅持有西北院100.00%股权,为公司实际控制人。报告期内,公司营业收入分别为100,457.95万元、166,942.45万元和219,387.52万元,扣非归母净利润分别为8,763.71万元、13,777.67万元和18,331.01万元。

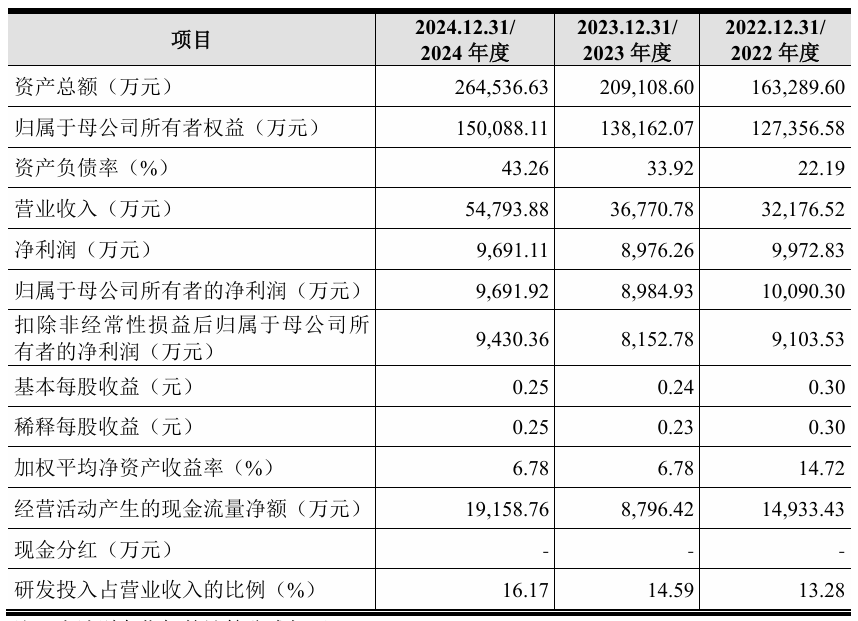

恒坤新材主要从事光刻材料和前驱体材料的研发、生产和销售。易荣坤合计控制的公司股份表决权比例为40.87%,系公司控股股东、实际控制人。报告期内,公司营业收入分别为32,176.52万元、36,770.78万元和54,793.88万元,扣非归母净利润分别为9,103.53万元、8,152.78万元和9,430.36万元。

一、江苏省精创电气股份有限公司

1、基本信息

公司主营业务为冷链设备智能控制器、医药与食品冷链监测记录仪、制冷热泵检测仪表及环境颗粒物检测仪器等产品的研发、生产和销售,并提供物联网和基于云的系统解决方案。

公司前身成立于1996年4月,2010年11月整体变更为股份公司。发行前总股本为4,339.00万股。拥有8家控股子公司、1家分公司,无参股公司。截至2024年末,员工总计677人。

2、控股股东、实际控股人

公司第一大股东李超飞直接持有公司44.66%的股份,为公司的控股股东。李超飞配偶李敏直接持有公司28.16%的股份,李超飞与李敏的女儿李小凡直接持有公司6.87%的股份,三人合计持有公司79.70%的股份,为公司的共同实际控制人。

3、报告期业绩

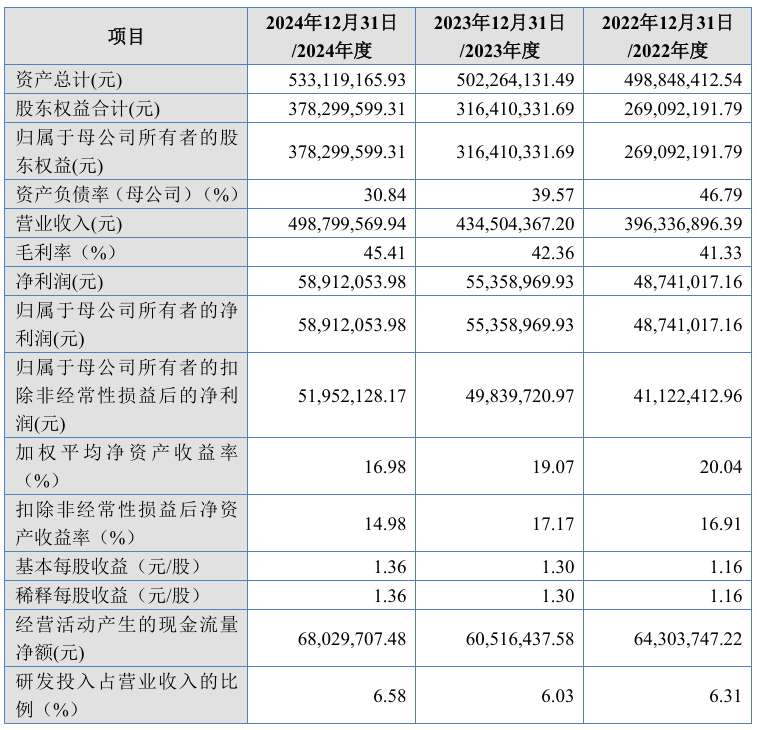

报告期内,公司营业收入分别为39,633.69万元、43,450.44万元和49,879.96万元,扣非归母净利润分别为4,112.24万元、4,983.97万元和5,195.21万元。

根据公司2025年半年报披露:2025年1-6月,公司营业收入为2.4916亿元,较上年同期增长6.83%;公司扣非归母净利润为0.2821亿元,较上年同期增长16.13%。

4、选择的上市标准

公司选择适用《北京证券交易所股票上市规则》第2.1.3条第一项之上市标准:“预计市值不低于2亿元,最近两年净利润均不低于1,500万元且加权平均净资产收益率平均不低于8%,或者最近一年净利润不低于2,500万元且加权平均净资产收益率不低于8%”。

5、主要关注点

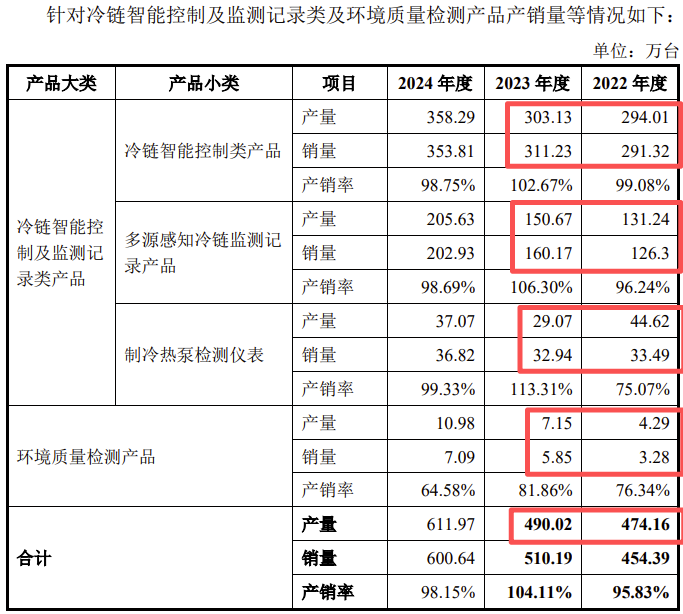

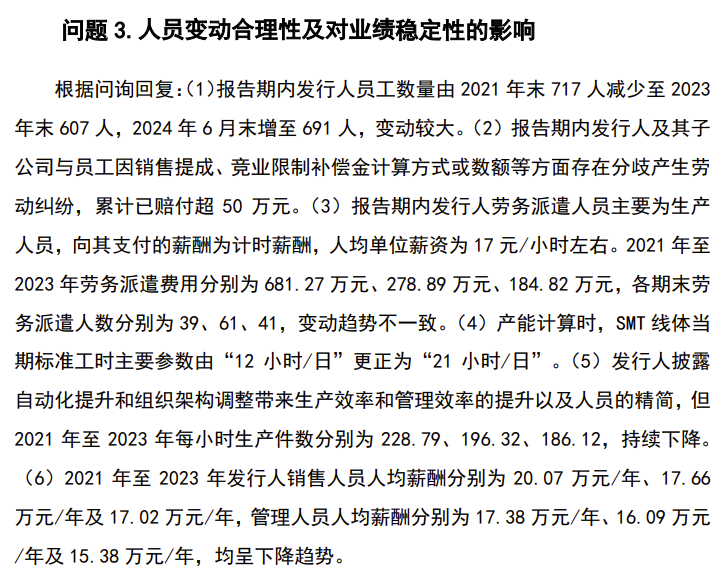

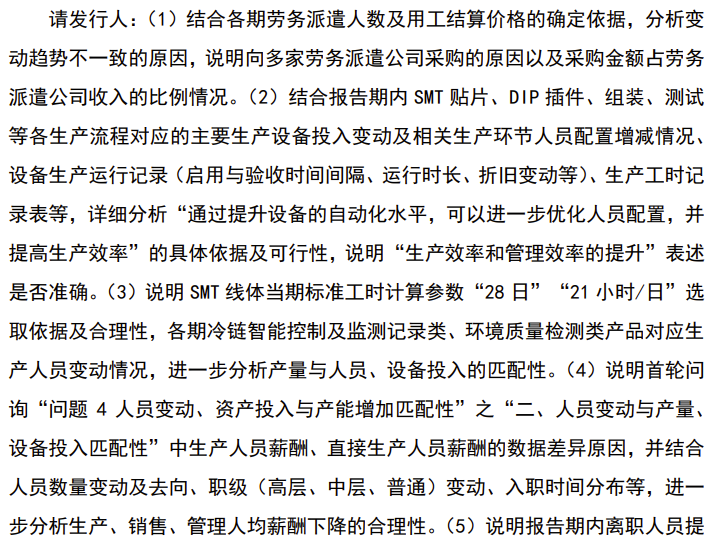

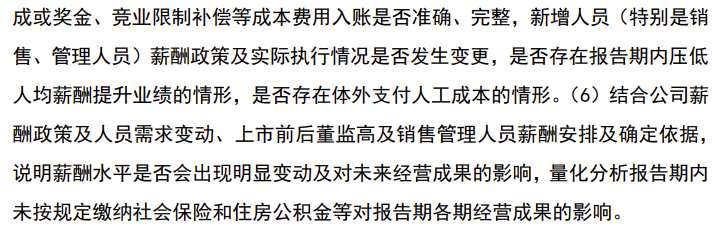

(1)2023年同比产量增加,但员工人数、用电量均少于2022年

公司主营业务为冷链设备智能控制器、医药与食品冷链监测记录仪、制冷热泵检测仪表及环境颗粒物检测仪器等产品的研发、生产和销售,并提供物联网和基于云的系统解决方案。公司产品及服务主要应用于制冷暖通(HVAC/R)、医药、食品和环境检测等行业或领域。

2023年,公司生产产量为490.02万台,比2022年的474.16万台增长3.34%。细分产品上,除了制冷热泵检测仪表2023年产量29.07万台,低于2022年度的44.62万台以外,其他三类产品2023年产量均高于2022年。

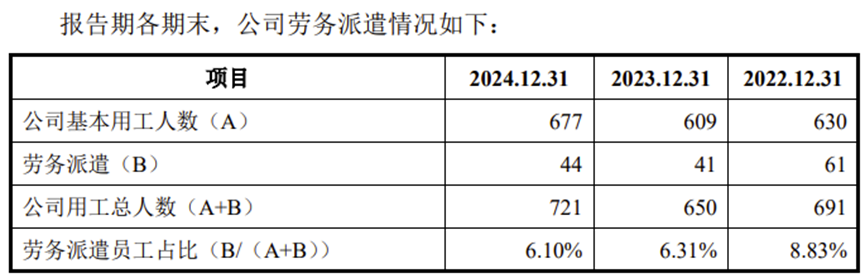

然而,公司2023年末员工人数609人,比2022年末的630人少了21人。加上2022年末劳务派遣人员61人,2023年末只有41人。2023年末,公司用工总数650人,比2022年末用工总数691人整整少了40人。

还有,2022年公司用电量292.8万度,而2022年度是334.66万度。2023年用电量只有2022年的87.51%。

为什么2023年产量提高了,员工人数、用电量却减少了?

北交所审核部门在两轮问询中都询问的人员变动合理性。

第一轮问询“问题4人员变动、资产投入与产能增加匹配性”

第二轮问询“问题3.人员变动合理性及对业绩稳定性的影响”

(2)科教用地被用于生产经营,2024年11月26日才完成整改

(3)超产能生产,幅度高达400%

根据徐州高新区经济发展局于2017年1月5日出具的徐高经发备〔2017〕50号《关于江苏省精创电气股份有限公司精创电气总部经济建设项目备案的通知》和徐州高新区行政审批局于2020年5月22日出具的徐高审经〔2020〕187号《关于江苏省精创电气股份有限公司精创电气总部经济建设项目(制造部分)环境影响报告表的审批意见》,发行人备案产品及产能为年产冷链物联网监控系统、冷链物联网远程报警系统100万台(套)。根据公司的书面确认并经核查,公司截至2023年的年实际产量约为500万台(套),存在超过固定资产投资主管部门和环保主管部门批准产能的情形。

针对上述超产能问题,公司已采取以下解决措施:(1)公司已就总部经济建设项目实际产能事宜向徐州高新区经济发展局和徐州高新区行政审批局报告,并于2023年10月9日取得了新的《江苏省投资项目备案证》(徐高审备〔2023〕183号),其证载建设规模及内容为:新增自动化设备50套,年产冷链物联网监控系统、冷链物联网远程报警系统约900万台。(2)公司于2024年2月21日取得徐州高新区行政审批局出具的《关于江苏省精创电气股份有限公司精创电气总部经济建设扩建项目环境影响报告表的审批意见》(徐高审〔2024〕11号),批准公司新增自动化设备50套,年产冷链物联网监控系统、冷链物联网远程报警系统约900万台。2024年4月19日,发行人完成总部经济建设扩建项目竣工环境保护自主验收手续。

就发行人上述超产能问题,徐州高新区经济发展局于2024年2月7日出具《情况说明》,确认“精创电气在意识到其产品的实际产量与上述初始核定产能不符、存在超产能生产情况后,已主动告知我单位,并就本建设项目重新履行备案手续,于2023年10月9日取得江苏省投资项目备案证(备案证号:徐高审备〔2023〕183号)。截至本说明出具日,该公司的上述情况不构成重大违法违规行为,本单位未曾因此给予精创电气任何行政处罚,未来亦不会因前述事项给予精创电气任何行政处罚。自2021年1月1日以来,本单位未收到任何关于精创电气产能调整等方面的投诉或举报,亦未因上述产能的调整情况对精创电气处以罚款等行政处罚或采取其他行政强制措施。”

公司也分别取得了徐州高新区生态环境执法局、徐州高新区应急管理局的《情况说明》。生态环境执法局确认:经确认,自2021年1月1日以来,精创电气未受到过本单位环保处罚或被采取其他生态环境保护方面行政强制措施。应急管理局认为:精创电气具备安全生产所需条件且未因超产能生产事项发生任何生产安全责任事故,上述情况不构成重大违法违规行为,本单位未因上述情况对精创电气给予任何行政处罚或采取其他行政强制措施。

公司认为:公司报告期内不存在因超产能问题受到行政处罚且情节严重的重大违法违规行为,且发行人已完成整改,超产能问题不会构成本次发行上市的实质法律障碍。

(4)公司固定资产中通用设备、专用设备、运输工具成新率较低

截至2024年末,公司通用设备、专用设备、运输工具账面价值分别为17万元、1238万元、109万元,成新率分别只有3.72%、39.23%、32.06%。这说明公司在最近数年购买通用设备、专用设备、运输工具较少。

6、审议会议提出问询的主要问题

1.关于收入真实性、业绩增长持续性和核查充分性。请发行人说明主营业务产品毛利率逐年上升的合理性;销售费用率高于可比公司的合理性;经营业绩增长的可持续性。请保荐机构、申报会计师核查并发表明确意见。

2.关于发行人研发能力、研发人员和创新属性。请发行人结合同行业可比公司情况、技术团队的研发能力,说明公司产品的核心竞争力,以及在技术储备和技术迭代等方面的优势。请保荐机构核查并发表明确意见。

二、西安泰金新能科技股份有限公司

1、基本信息

公司专注于高端绿色电解成套装备、钛电极以及金属玻璃封接制品的研发、设计、生产及销售,是国际上可提供高性能电子电路铜箔和极薄锂电铜箔生产线整体解决方案的龙头企业,是国内贵金属钛电极复合材料及电子封接玻璃材料的主要研发生产基地。公司产品终端应用于大型计算机、5G高频通信、消费电子、新能源汽车、绿色环保、铝箔化成、湿法冶金、氢能、航天军工等领域。

公司前身成立于2000年11月,2022年12月整体变更为股份公司。发行前总股本为12,000.00万股。拥有3家子公司,无分公司及参股公司。截至2024年末,员工总计611人。

2、控股股东、实际控股人

公司控股股东为西北院,直接持有公司27,400,000股股份,占公司股本总额比例为22.83%,通过西部材料控制公司20.00%股份,实际控制公司42.83%的股份。

西北院被纳入陕西省属事业机构编制管理范围,陕西省科技厅为西北院的业务主管单位,西北院的国有资产产权隶属于陕西省财政厅,陕西省财政厅持有西北院100.00%股权。因此,控制人为陕西省财政厅。

3、报告期业绩

报告期内,公司营业收入分别为100,457.95万元、166,942.45万元和219,387.52万元,扣非归母净利润分别为8,763.71万元、13,777.67万元和18,331.01万元。

4、选择的上市标准

公司根据《上市规则》的要求,结合企业自身规模、经营情况、盈利情况等因素综合考量,选择的具体上市标准为:“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000.00万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。”

5、上市委会议现场问询的主要问题

1.请发行人代表结合目前公司主要产品在手订单、发货数据、验收进展、经营性现金流以及行业周期等情况,说明公司未来业绩是否存在大幅下滑风险。请保荐代表人发表明确意见。

2.请发行人代表说明报告期内公司主要产品验收期延长的原因及合理性,并进一步说明公司收入确认政策是否一贯执行,收入确认时点是否准确。请保荐代表人发表明确意见。

6、需进一步落实事项

请发行人结合报告期收入确认政策执行情况,订单签订、发货及验收情况,经营性现金流等,进一步论证公司未来业绩是否存在大幅下滑风险,相关风险提示是否充分。请保荐人发表明确核查意见。

三、厦门恒坤新材料科技股份有限公司

1、基本信息

公司致力于集成电路领域关键材料的研发与产业化应用,是境内少数具备12英寸集成电路晶圆制造关键材料研发和量产能力的创新企业之一,主要从事光刻材料和前驱体材料的研发、生产和销售。

公司前身成立于2004年12月,2014年4月整体变更为股份公司。发行前总股本为38,192.1660万股。拥有11家一级全资子公司、1家二级控股子公司、5家参股公司以及1家分公司。截至2024年末,员工总计347人。

2、控股股东、实际控股人

易荣坤直接持有公司19.52%的股份表决权,并通过厦门神剑、晟临芯、兆莅恒间接控制公司5.94%的股份表决权,另外通过与公司股东肖楠、杨波、张蕾、王廷通、陈江福、李湘江签订《一致行动协议书》控制公司15.41%的股份表决权,合计控制的公司股份表决权比例为40.87%,系公司控股股东、实际控制人。

3、报告期业绩

报告期内,公司营业收入分别为32,176.52万元、36,770.78万元和54,793.88万元,扣非归母净利润分别为9,103.53万元、8,152.78万元和9,430.36万元。

4、选择的上市标准

公司根据《上市规则》的要求,结合企业自身规模、经营情况、盈利情况等因素综合考量,选择的具体上市标准为:“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000.00万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。”

5、上市委会议现场问询的主要问题

无。

>>>查看更多:股市要闻