(来源:中原证券研究所)

投资要点:

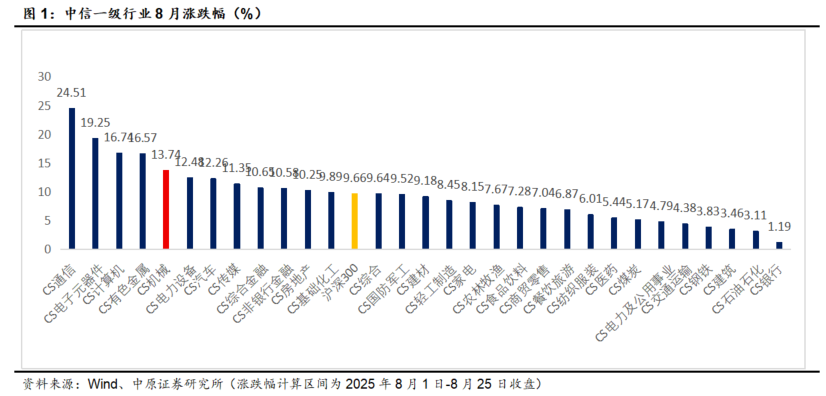

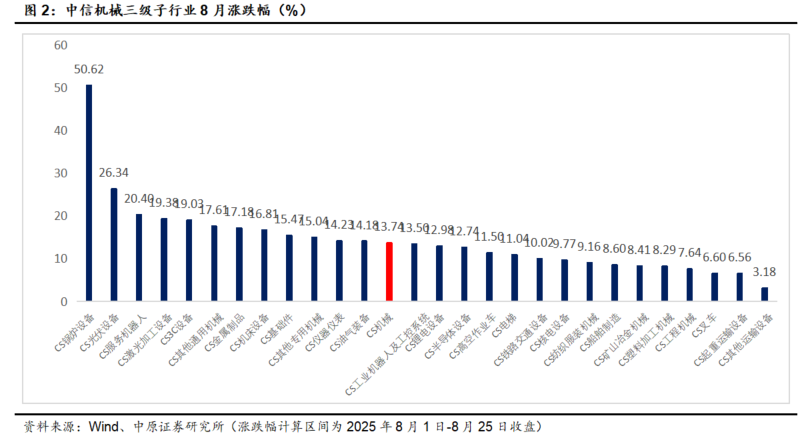

8月中信机械板块上涨13.74%,跑赢沪深300指数(9.66%)4.08个百分点,在30个中信一级行业中排名第5名:截至2025年8月25日收盘,8月中信机械板块上涨13.74%,跑赢沪深300指数(9.66%)4.08个百分点,在30个中信一级行业中排名第5名。8月三级子行业均取得正涨幅,锅炉设备、光伏设备、服务机器人涨幅靠前,分别上涨50.62%、26.34%、20.4%;其他运输设备、起重运输设备、叉车涨幅靠后。

行业观点与投资建议

8月市场呈现单边上行趋势,牛市气息浓郁,机械板块科创成长主题板块表现良好。我们建议配置内需为主,基本面向好,盈利稳定,分红和股息率较高的工程机械、高铁设备、矿山冶金设备龙头。牛市下风险偏好有明显提升,利好科创成长板块投资。前期调整的人形机器人、AIDC配套设备、半导体设备等主题有望逐步提振。

我们建议继续关注基本面向好,盈利稳定,分红和股息率较高的传统工程机械(重点推荐三一重工等)、高铁设备(重点推荐思维列控等)、矿山冶金设备龙头(重点推荐中信重工、中创智领、一拖股份等)。主题投资方面建议继续聚焦人形机器人本体及核心零部件龙头(重点推荐埃斯顿、绿的谐波、步科股份等)、AIDC基建受益标的英维克、应流股份。

风险提示:1)宏观经济发展不及预期;2)下游行业需求、出口需求不及预期;3)原材料价格上涨持续;4)新能源产业政策、行业形势发生变化;5)国产替代、技术迭代、国内设备更新进度不及预期。

1. 机械板块行情

1.1. 8月板块行情

截至2025年8月25日收盘,8月中信机械板块上涨13.74%,跑赢沪深300指数(9.66%)4.08个百分点,在30个中信一级行业中排名第5名。8月三级子行业均取得正涨幅,锅炉设备、光伏设备、服务机器人涨幅靠前,分别上涨50.62%、26.34%、20.4%;其他运输设备、起重运输设备、叉车涨幅靠后。

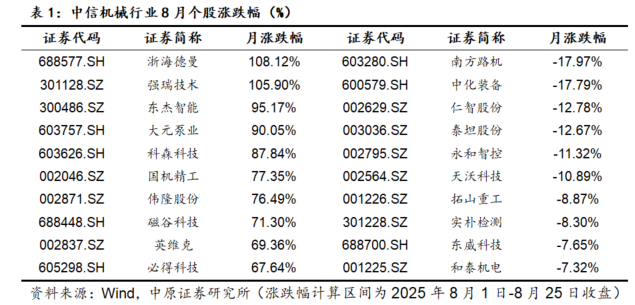

个股方面,截至2025年8月25日收盘,沪深两市8月中信机械板块632只个股,其中591只上涨,37只下跌,涨跌幅中位数为9.33%。

涨幅前5名分别是688577.SH浙海德曼、301128.SZ强瑞技术、300486.SZ东杰智能、603757.SH大元泵业、603626.SH科森科技。

跌幅前5名分别是603280.SH南方路机、600579.SH中化装备、002629.SZ仁智股份、003036.SZ泰坦股份、002795.SZ永和智控。

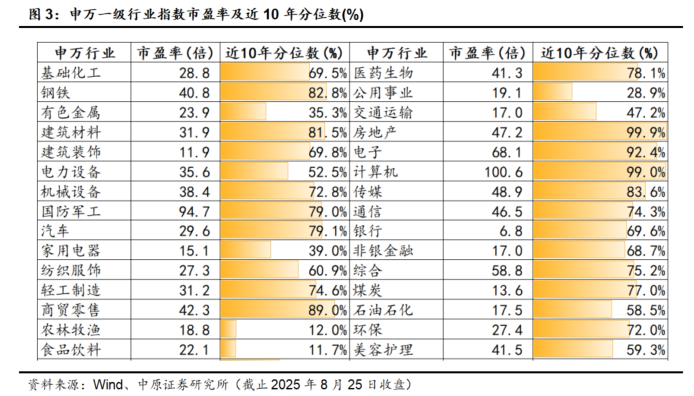

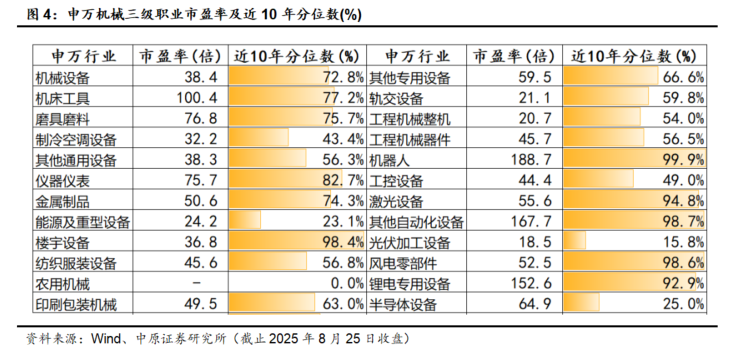

1.2. 行业估值分位数69.6%,机器人、楼宇设备等估值处于高位

从申万一级行业指数市盈率及近10年分位数来看,截止2025年8月25日收盘,申万机械行业市盈率为38.4倍,位于近10年市盈率分位数的72.8%,处于行业估值均值水平以上。

申万机械三级子行业光伏加工设备、能源及重型设备、半导体设备位于行业市盈率近10年分位数的25%以下。机器人、楼宇设备、激光设备、风电零部件、锂电设备、其他自动化设备板块估值位于近10年分位数90%以上。

2. 工程机械:7月挖掘机销量继续快速增长

2.1. 重要资讯

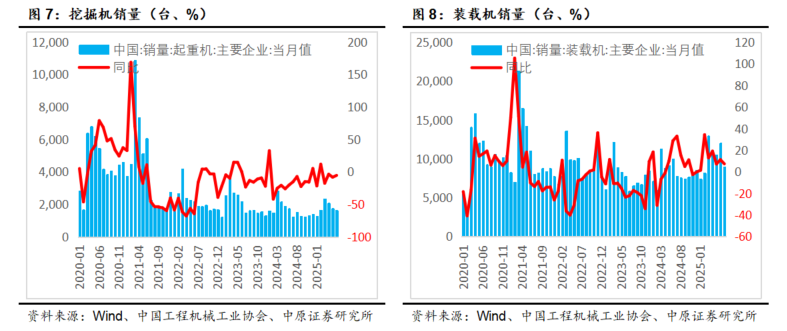

【7月挖掘机销量17138台,同比增长25.2%】。据中国工程机械工业协会统计数据显示,2025年7月份,挖掘机主要制造企业销售各类挖掘机17138台,同比增长25.2%。其中国内销量7306台,同比增长17.2%;出口量9832台,同比增长31.9%。

2025年1—7月共销售挖掘机137658台,同比增长17.8%;其中国内销量72943台,同比增长22.3%;出口64715台,同比增长13%。(来源:中国工程机械工业协会)

【7月装载机销量9000台,同比增长7.41%】。2025年7月销售各类装载机9000台,同比增长7.41%。其中国内销量4549台,同比增长2.48%;出口量4451台,同比增长13%。

2025年1—7月,共销售各类装载机73769台,同比增长12.8%。其中国内销量40171台,同比增长20.4%;出口量33598台,同比增长4.85%。

2025年7月销售电动装载机2391台(来源:中国工程机械工业协会)

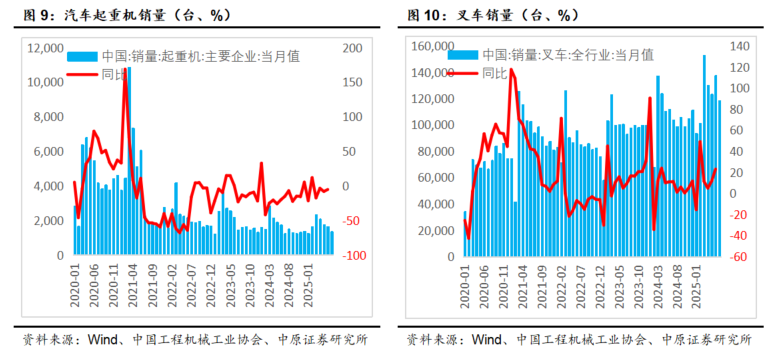

【7月叉车销量118605台,同比增长14.4%】。据中国工程机械工业协会对叉车主要制造企业统计,2025年7月当月销售各类叉车118605台,同比增长14.4%。其中国内销量69700台,同比增长14.3%;出口量48905台,同比增长14.5%。

2025年1—7月,共销售叉车857939台,同比增长12%;其中国内销量546082台,同比增长10.4%;出口311857台,同比增长15.1%。

2025年7月当月销售不含电动步行式仓储车辆的叉车合计45147台,同比增长5.85%。其中国内销量28037台,同比增长4.68%;出口量17110台,同比增长7.84%(来源:中国工程机械工业协会)

【7月升降工作平台销量13559台,同比下降38.3%】。据中国工程机械工业协会对升降工作平台主要制造企业统计,2025年7月当月销售各类升降工作平台13559台,同比下降38.3%,其中国内销量5098台,同比下降51.4%;出口量8461台,同比下降26.3%。

2025年1—7月,共销售升降工作平台106055台,同比下降31.8%;其中国内销量41794台,同比下降47.7%;出口64261台,同比下降14.9%。(来源:中国工程机械工业协会)

【7月汽车起重机销量1358台,同比增长9.6%】。据中国工程机械工业协会对汽车起重机主要制造企业统计,2025年7月当月销售各类汽车起重机1358台,同比增长9.6%,其中国内销量673台,同比增长6.83%;出口量685台,同比增长12.5%。

2025年1—7月,共销售汽车起重机12110台,同比下降6.68%;其中国内销量6755台,同比下降11.3%;出口5355台,同比下降0.11%。(来源:中国工程机械工业协会)

【2025年7月工程机械市场指数快报】。据中国工程机械工业协会统计:

2025年7月工程机械主要产品月平均工作时长为80.8小时,同比下降6.91%,环比增长4.58%。其中:挖掘机66.1小时;装载机99.4小时;汽车起重机115小时;履带起重机94.4小时;塔式起重机51小时;压路机42.8小时;摊铺机48.7小时;旋挖钻机58.6小时;非公路矿用自卸车125小时;混凝土泵车43.5小时;搅拌车68.6小时;叉车102小时。

2025年7月工程机械主要产品月开工率为56.2%,同比下降6.72个百分点,环比下降0.66个百分点。其中:挖掘机56.7%;装载机59.1%;汽车起重机72.8%;履带起重机57.9%;塔式起重机39.6%;压路机48.5%;摊铺机60.9%;旋挖钻机41.9%;非公路矿用自卸车41.6%;混凝土泵车38.1%;搅拌车34.2%;叉车56.4%。(来源:中国工程机械工业协会)

【三一重工2025年中报实现净利润52.16亿,同比增长46%】。8月21日,三一重工(600031)披露了最新中报,报告显示,2025年上半年,公司实现营收445.34亿元,同比增长14.96%;净利润52.16亿元,同比增长46%。(来源:三一重工2025年半年度报告20250822)

【徐工零碳智慧矿山开采技术全球峰会启幕】。8月20日上午,徐工零碳智慧矿山开采技术全球峰会(XCMG Global Mining Summit on Zero Carbon)徐州会场正式启幕,来自全球30余个国家的400余位矿业代表齐聚徐工。

徐工机械总裁陆川在峰会致辞中表示,“今天,我们站在产业变革的最前沿,向世界呈现徐工矿山开采全价值链零碳解决方案。”本次峰会紧扣“绿色+智慧”双主线,以“矿山未来,零碳先行”为主题,聚焦“成套组合、实景案例、一站服务”三大核心维度,清晰地传递了徐工向“矿山全链路零碳智慧解决方案提供者”迈进的战略升级与价值主张。

8月20日下午,徐工矿机智能制造基地划分为主采区、辅采区、井工区、能源区、维修区、后市场区六大作业场景区域,展列了近80台(套)新能源整机设备、从换电车、再制造核心零部件到维保工装与设备的徐工成套化解决方案。(来源:中国证券报)

【恒立液压2025年中报实现净利润14.29亿,同比增长10.97%】。8月25日电,恒立液压发布2025年半年度报告,报告期实现营业收入51.71亿元,同比增长7.00%;归属上市公司股东的净利润14.29亿元,同比增长10.97%;扣除非经常性损益后的归属于上市公司股东的净利润14.5亿元,同比增长16.90%;基本每股收益1.07元。(来源:恒立液压2025年半年度报告20250825)

2.2. 重要数据:主要工程机械品种销量快速增长

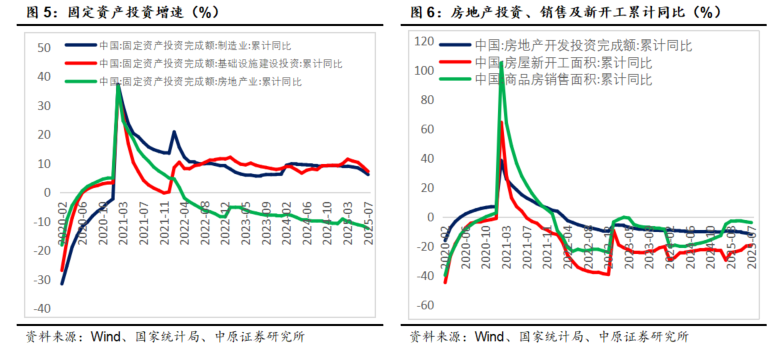

投资:2025年7月制造业、基建固定资产投资增速逐步下滑

2025年1-7月制造业固定资产投资增速6.2%,环比下降1.3个百分点;基建固定资产投资增速7.29%,环比下降1.61个百分点;房地产投资增速-12.4%,环比下跌0.9个百分点。制造业投资、基建投资增速逐步下滑。

2025年1-7月房地产开发投资完成额下滑12%,新开工面积下滑19.4%,商品房销售面积下滑4%,房地产行业需求仍然持续低迷。

销量:7月工程机械主要品种销量较快增长

挖掘机:7月挖掘机销量17138台,同比增长25.2%

2025年7月份,挖掘机主要制造企业销售各类挖掘机17138台,同比增长25.2%。其中国内销量7306台,同比增长17.2%;出口量9832台,同比增长31.9%。2025年1—7月共销售挖掘机137658台,同比增长17.8%。

装载机:7月装载机销量9000台,同比增长7.41%

2025年7月销售各类装载机9000台,同比增长7.41%。其中国内销量4549台,同比增长2.48%;出口量4451台,同比增长13%。2025年1—7月,共销售各类装载机73769台,同比增长12.8%。

汽车起重机:起重机销量7月开始转为正增长

2025年7月当月销售各类汽车起重机1358台,同比增长9.6%,其中国内销量673台,同比增长6.83%;出口量685台,同比增长12.5%。2025年1—7月,共销售汽车起重机12110台,同比下降6.68%。

叉车:7月叉车销量118605台,同比增长14.4%

2025年7月当月销售各类叉车118605台,同比增长14.4%。其中国内销量69700台,同比增长14.3%;出口量48905台,同比增长14.5%。2025年1—7月,共销售叉车857939台,同比增长12%。

2.3. 投资策略:行业周期复苏持续,龙头业绩修复价值重估

2025年开年工程机械主要产品销量大幅增长,延续了2024年以来行业复苏的良好趋势,工程机械经历了长期大幅度的调整,行业底部确定,设备更新叠加逆周期调控、大规模设备更新等政策促进行业需求回升。其次,近年工程机械产品出口竞争力持续提高,工程机械全球化加速,出口占比不断提升,三一2024年报海外收入占比达到63.98%,未来工程机械龙头仍有望继续向海外拓展市场。

2025年7月19日雅鲁藏布江下游水电工程正式开工。这项总投资约1.2万亿元的超级工程,规模相当于5个三峡工程,装机容量达6000-7000万千瓦,将成为全球最大的水电项目。雅下水电工程预计将给国内工程机械需求带来较长期的催化。

国内政策持续催化、设备周期到来叠加出海持续拓展,工程机械龙头企业业绩有望持续改善。2025年中报三一重工营收445.34亿元,同比增长14.96%;净利润52.16亿元,同比增长46%。重点推荐工程机械主机龙头三一重工等。同时建议关注工程机械泵、阀、油缸等核心零部件龙头供应商。

3. 机器人:7月工业机器人、金属切削机床双双增长20%以上

3.1. 重要资讯

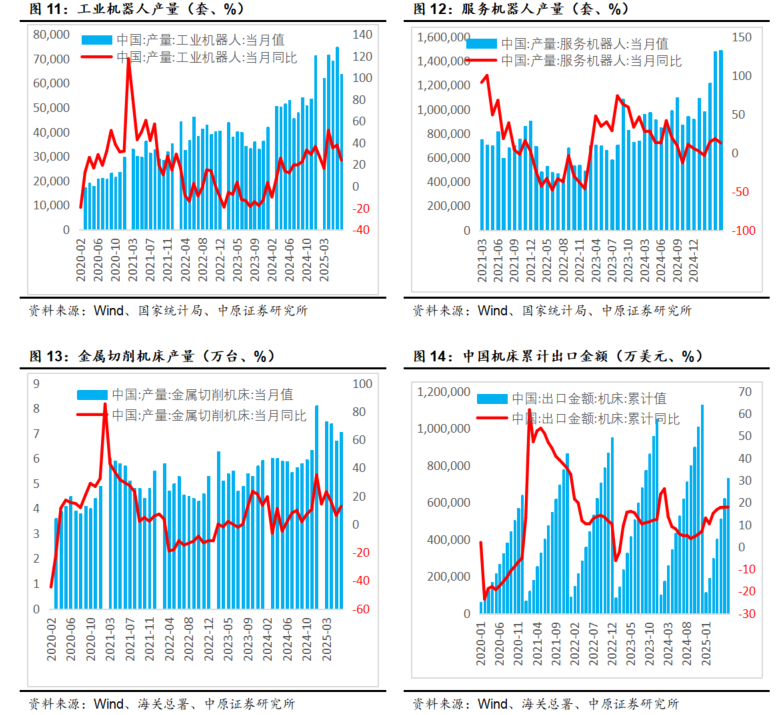

【7月工业机器人产量63740台,同比增长24%】。国家统计局公布数据显示,7月份我国工业机器人产量63740台,同比增长24%,1-7月工业机器人总产量为447121台,同比增长32.9%。(数据来源:国家统计局)

【7月金属切削机床产量7.05万台,同比增长20.3%】。国家统计局公布数据显示,2025年6月我国金属切削机床的产量约为7.05万台,同比增长20.3%。2025年1-6月金属切削机床累计产量为48.34万台,同比增长13.9%。(数据来源:国家统计局)

【8月8日2025世界机器人大会在北京亦庄开幕】。8日上午,2025世界机器人大会在北京亦庄(北京经济技术开发区)开幕。本届大会以“让机器人更智慧,让具身体更智能”为主题,聚焦机器人领域前沿技术风向、产业趋势、应用实践、创新成果,设置开幕式、主论坛、配套活动等,同期还将举办2025世界机器人博览会、2025世界机器人大赛。

据了解,本届博览会共展出200余家国内外优秀机器人企业的1500余件展品,其中首发新品100余款。50家人形机器人整机企业将带来最新展品及行业解决方案,人形机器人整机企业参展数量创同类展会之最。大赛由共融机器人挑战赛、BCI脑控机器人大赛、青少年机器人设计大赛三大赛事组成,共吸引10余个国家6000余支赛队的1万余名精英赛手现场竞技。(数据来源:人民网)

【8月14日2025世界人形机器人运动会开幕】。14日,全球首个以人形机器人为参赛主体的综合性赛事——“2025世界人形机器人运动会”在国家速滑馆“冰丝带”正式开幕。来自16个国家和地区的280支参赛队伍齐聚北京,将在8月15日至17日三天里围绕竞技赛、表演赛、场景赛、外围赛共26个赛项展开487场比拼,全面展现人形机器人在智能决策、运动协作等领域的前沿成果。

2025世界人形机器人运动会开幕式以“智竞向未来”为主题,通过科技与人文的融合呈现,诠释人工智能与体育精神的碰撞。本次赛事包括21个主体赛项和5个外围赛项,其中主体赛项有100米、400米、1500米、立定跳远、自由体操、足球5V5等竞技赛,单机舞蹈、群体舞蹈、武术等表演赛,工厂场景(物料搬运技能竞技)、医院场景(药品分拣技能竞技)、酒店场景(清洁服务技能竞技)等场景赛;外围赛项包括篮球、乒乓球、集体舞蹈、自由搏击、功夫搏击等5个赛项。(数据来源:新华网)

【全球首个机器人消费节在北京亦庄启动】。8月2日,北京亦庄启动全球首个以机器人消费为主题的节日——E-Town机器人消费节。本届消费节以“Robo惠购,亦庄必Go!”为主题,于8月2日至17日在北人亦创国际会展中心、机器人大世界及龙湖北京亦庄天街等六大商圈同步开展。本次消费节推出四大消费场景,实现一站式“边逛边买”。其中,全球首个具身智能机器人4S店主要面向企业端用户,涵盖医疗、家庭、工业、仿生等7类场景、50余项产品。在这里,消费者不仅可以近距离感受创新中心天工2.0、优必选Walker S等多维应用机器人的实际性能与互动讲解,还能与元萝卜象棋、围棋机器人等对弈,纵览机器人技术从迭代到落地的全维度图景。(数据来源:中国青年报)

【绿的谐波:2025年上半年净利润5341.64万元 同比增长45.87%】。绿的谐波(688017)8月16日披露2025年半年度报告。2025年上半年,公司实现营业总收入2.51亿元,同比增长45.82%;归母净利润5341.64万元,同比增长45.87%;扣非净利润4248.27万元,同比增长25.09%;经营活动产生的现金流量净额为4679.61万元,同比增长13026.39%;报告期内,绿的谐波基本每股收益为0.2916元,加权平均净资产收益率为1.55%。(数据来源:绿的谐波2025年半年度报告20250816)

3.2. 重要数据:7月工业机器人、金属切削机床双双增长20%以上

销量:2025年7月工业机器人、金属切削机床产量双双同比增长20%以上,通用工业自动化行业向上趋势明显。

3.3. 投资策略:工业机器人行业周期向上叠加人形机器人主题共振

机器人产业链从2021年开始进入调整阶段,持续三年,从周期和幅度上看都接近周期的尾声,机器人产量持续正增长,增速环比仍有加速趋势,行业迎来周期复苏。

人形机器人是人工智能重要的落地抓手。2025年国内大量的人形机器人事件驱动持续不断,智元机器人准借壳上纬新材上市,上纬新材连续大涨成为2025年首个十倍股,带动了人形机器人板块主题持续催化。

工业机器人行业周期复苏加人形机器人主题共振,机器人产业链仍然有很强的投资价值。建议重点关注机器人本体龙头企业埃斯顿及核心零部件企业绿的谐波、步科股份等。同时建议关注人形机器人核心零部件滚柱丝杠、六维力矩传感器、灵巧手等潜在核心供应商。

4. 船舶制造:新船订单进入调整期,造船企业盈利修复仍在持续

4.1. 重要资讯

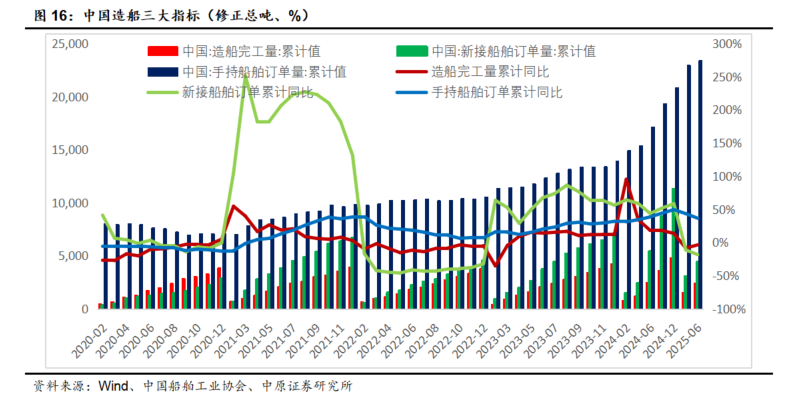

【2025年上半年造船三大指标发布】。据中国船舶工业行业协会统计数据显示,2025年上半年全国造船完工量2413万载重吨,同比下降3.5%;新接订单量4433万载重吨,同比下降18.2%。截至2025年上半年,手持订单量23454万载重吨,同比增长36.7%。(来源:中国船舶工业行业协会)

【中国重工发布2025年半年度业绩预增公告,预计实现归母净利润15-18亿,同比增长182%-238%】。7月11日,中国船舶重工股份有限公司(以下简称“中国重工”)发布2025年半年度业绩预增公告。报告期内,公司预计实现归母净利润15亿元至18亿元,与上年同期(法定披露数据,下同)相比,增长181.73%至238.08%;预计实现扣非归母净利润为13亿元至16亿元,与上年同期相比,增长192.96%至260.57%。

对于业绩预增原因,中国重工表示,公司把握船舶行业发展态势,进一步发挥主建船型批量建造优势,强化精益管理,深化成本管控,着力提升效率效益,交付的民船产品数量大幅增加,营业收入相应增长,经营业绩同比明显提升。(来源:证券日报)

【中国船舶发布2025年半年度业绩预增公告,预计实现归母净利润28-31亿,同比增长120%-145%】。7月11日中国船舶工业股份有限公司(以下简称“中国船舶”)发布的2025年半年度业绩预增公告显示,报告期内,公司预计归母净利润为28亿元至31亿元,同比增加98.25%至119.49%;预计扣非归母净利润26.35亿元至29.35亿元之间,同比增加119.89%至144.93%。

中国船舶表示,船舶行业整体保持良好发展态势,公司手持订单结构升级优化。报告期内,公司交付的民品船舶价格同比提升,建造成本管控得当,营业毛利同比增加。此外,中国船舶联营企业的经营业绩持续改善。(来源:证券日报)

【中国重工关于上海证券交易所受理公司股票终止上市申请的公告】。中国船舶工业股份有限公司拟通过向中国船舶重工股份有限公司全体换股股东发行A股股票的方式换股吸收合并中国重工相关事项已经公司于2025年2月18日召开的 2025 年第一次临时股东大会审议通过,并已获得中国证券监督管理委员会出具的《关于同意中国船舶工业股份有限公司吸收合并中国船舶重工股份有限公司注册的批复》(证监许可〔2025〕1501号)。

根据《上海证券交易所股票上市规则》第9.7.1条第一款第(六)项及其他相关业务规则的规定,公司已于2025年8月14日向上海证券交易所提交公司股票主动终止上市的申请,并于2025年8月18日收到上交所出具的《关于受理中国船舶重工股份有限公司股票主动终止上市申请的通知》(上证函〔2025〕2641号)。根据该通知,上交所决定受理公司股票主动终止上市的申请。公司将在上交所批准公司股票主动终止上市申请后刊登相关终止上市公告。敬请广大投资者关注公司后续相关公告。(数据来源:中国重工公告20250819)

4.2. 重要数据:新造船价格高位震荡下行

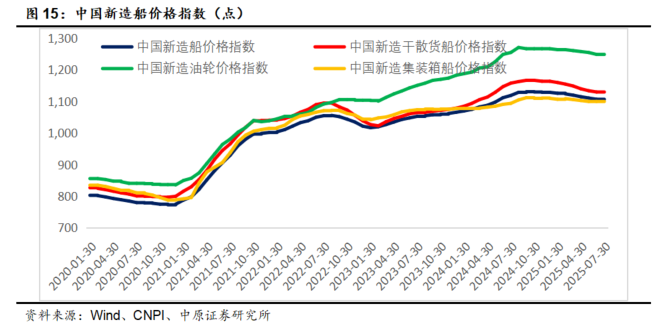

新造船价格指数:新造船价格指数高位持续小幅下跌

2025年7月底中国新造船价格指数为1108点,环比回升1个点。其中,中国新造干散货船价格指数1129,中国新造油轮价格指数1249,中国新增集装箱船价格指数为1101,环比分别下跌1、0、-1个点。

造船三大指标:上半年造船完工量、新接订单量同比小幅下降,手持订单量仍增长36.7%

2025年上半年全国造船完工量2413万载重吨,同比下降3.5%;新接订单量4433万载重吨,同比下降18.2%。截至2025年上半年手持订单量23454万载重吨,同比增长36.7%。2025年上半年我国造船完工量、新接订单量和手持订单量分别占全球总量的51.7%、68.3%、64.9%。

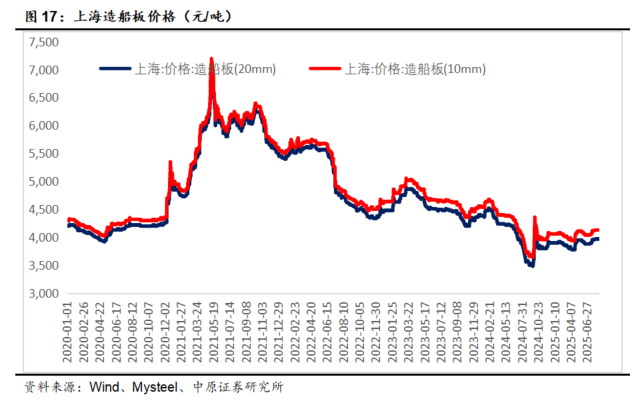

造船板价格:造船板价格继续下跌,造船企业盈利剪刀差较大

20mm造船板价格2021年见顶后持续调整,2025年8月底小幅回升3970元/吨,整体仍处于低位,有利于船舶制造企业盈利修复。

4.3. 投资策略:行业景气持续,船舶企业业绩修复仍然持续

船舶制造行业继续复苏趋势,在供给收缩恢复缓慢的情况下,本轮船舶制造行业景气周期有望延续。随着2022年以后高价订单的交付,2025年船舶制造企业有望继续盈利修复,充分释放业绩弹性。

2025年政府工作报告首提“深海科技”,2025年政府工作报告提出推动商业航天、低空经济、深海科技等新兴产业安全健康发展。根据《2024年中国海洋经济统计公报》,全国海洋生产总值达10.54万亿元,其中海洋船舶工业、海洋电力及海工装备增速均超9%,深海科技作为新兴产业的核心驱动力,其市场潜力进一步凸显。船舶是深海科技的主要载体,船舶制造企业是深海科技战略的主要受益者。

我们看好船舶制造长周期复苏的趋势及力度,重点推荐中国船舶工业集团核心上市平台中国船舶,同样建议关注船舶制造主机厂及配套上市公司。

5. 关注其他景气度上行的细分机械板块

5.1. 2025年有望成为铁路投资大年,铁路设备需求景气持续

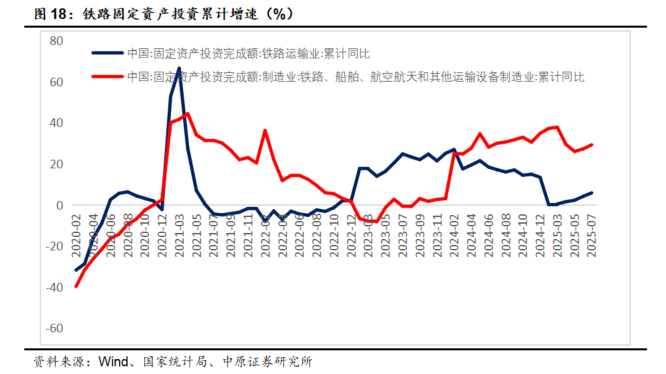

铁路运输:2025年7月铁路运输业固定资产投资增速提升到5.9%,铁路设备等运输设备制造行业固定资产投资增速增长到29.3%。疫情后铁路客运需求恢复较好,客运增速较高,带动铁路固定资产投资上行,设备更新持续推进,铁路设备行业有望景气度持续。

根据铁路十四五规划及国铁集团2025年工作计划测算2025年铁路固定资产投资预计将超过9000亿,这将创下铁路固定资产投资的历史新高。2025年预计将是铁路设备投资超级大年。

4月中国国家铁路集团有限公司发布公告,开启2025年首次高速动车组招标。公告显示,分别招标时速350公里复兴号智能动车组(8辆编组),时速350公里复兴号智能高寒动车组(8辆编组),时速350公里复兴号配置动车组(16辆编组)33组、15组和20组(10列),共计68标准组。除招标动车组外,还有232套配套电务车载设备。铁路客运需求快速增长,固定资产投资旺盛,铁路设备招标需求仍将持续。

我们建议关注铁路客运需求旺盛,固定资产投资增速上行受益的铁路设备板块龙头,重点推荐思维列控,以及其他铁路设备主机龙头标的。

5.2. AIDC建设进入高速增长期,液冷散热、备用电源等需求快速增长

智算中心(ArtificialIntelligenceDataCenter,简称AIDC),是在传统数据中心的基础上,基于GPU、TPU、FPGA等人工智能芯片及计算框架构建的人工智能基础设施,可以支撑大量数据处理和复杂模型训练。智算中心狭义上是智能算力的物理载体,是“机房+网络+GPU服务器+算力调度平台”的融合基础设施,是传统数据中心的增值性延伸。广义的智算中心是融合算力、数据、算法的新型基础设施,通过数据服务、算法模型服务加速大模型的商业化应用,推动AI产业化和产业AI化,是传统云的智能化升级。

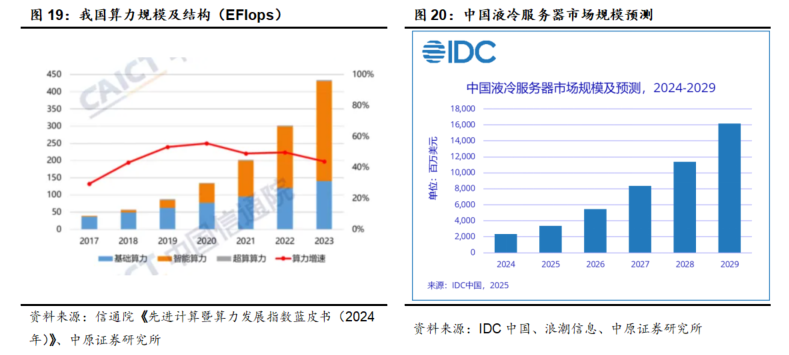

我国AIDC行业持续快速增长,算力规模稳步扩大。我国近六年累计出货超过2190万台通用服务器,114万台AI服务器。2023年底我国计算设备算力总规模达到435EFlops,全球占比31%,增速达44%,其中智算算力规模达到289.4EFLOPS(FP32),同比增长62%,在我国算力占比达66.5%。

在典型数据中心能耗占比中,制冷系统占比达到24%以上,是数据中心辅助能源中占比最高的部分。因此,降低数据中心PUE的关键在于采用更加高效节能的制冷方案。近年来,为了降低制冷系统电能消耗,业内对机房制冷技术进行了持续的创新和探索,如间接蒸发冷却、冷板式液冷、浸没式液冷等。其中,间接蒸发技术的PUE可达1.25,液冷技术则利用液体的高导热、高传热特性,在进一步缩短传热路径的同时充分利用自然冷源,可以实现数据中心PUE低至1.1的极佳节能效果。得益于绿色节能优势,近年来液冷技术也成为国家及地方政策明确鼓励采用的重要节能技术。

中国移动、电信、联通三大电信运营商联合发布的《电信运营商液冷技术白皮书》提出三年愿景:计划于2023年开展技术验证;2024年开展规模测试,新建数据中心项目10%规模试点应用液冷技术;2025年开展规模应用,50%以上数据中心应用液冷技术。2025年将是液冷散热技术快速应用的一年。

2025年4月8日国际数据公司(IDC)发布了最新的《中国半年度液冷服务器市场(2024下半年)跟踪》报告。IDC数据显示,中国液冷服务器市场在2024年继续保持快速增长,市场规模达到23.7亿美元,同比增长67.0%。其中,冷板式解决方案市场占有率进一步提高。

IDC预测2029年我国液冷服务器市场规模将达到162亿美元,2024-2029年这5年中国液冷服务器市场年复合增长率将达到46.8%,液冷技术进入快速增长阶段。

AIDC产业链分为上游基础设施层、中游运营层和下游应用层。

上游基础设施包括基建施工、空调系统、供配电系统、不间断电源系统、终端配电系统、电源辅助系统等基建及辅助设备环节,以及AI芯片、AI服务器、网络设备(光模块、交换机等)、存储设备、数据中心管理系统等IT基础架构环节。

产业链中游参与者主要是云厂商、IDC(数据中心)服务商和专业智算服务供应商,凭借资源优势和技术优势搭建智算中心,为下游企业提供大模型训练及平台服务。

产业链下游为各行业的人工智能应用需求,促进AI与各行各业深度融合,赋能产业数字化、智能化转型。

受益AIDC产业快速发展,上游基础设施先行,空调系统、UPS电源、备用电源等需求旺盛增长,看好相应的AIDC基础设施标的,重点推荐温控散热龙头英维克、燃气轮机核心零部件企业应流股份,同时建议关注柴油发电机组、UPS电源、BBU等后备电源核心供应商。

6. 河南机械行业资讯

6.1. 河南机械上市公司行情回顾

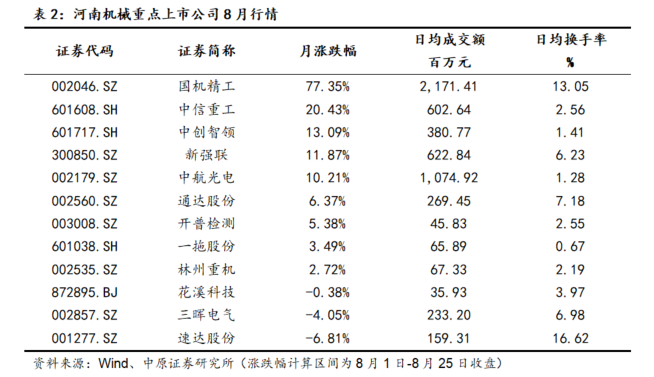

截至2025年8月25日收盘,沪深两市7月9家河南机械上市公司取得正涨幅。

涨幅前三是国机精工(77.35%)、中信重工(20.43%)、中创智领(13.09%)。

6.2. 河南机械上市公司新闻

【中信重工2025年半年报:扣非归母净利润同比增长17.37%】。8月23日,中信重工披露2025年半年度报告,营收与利润实现双增长,且利润增速高于营收增速。报告显示,2025年上半年,中信重工实现营业收入39.81亿元,同比增长2.35%;归属于上市公司股东的净利润为2.03亿元,同比增长6.39%;扣非归母净利润1.91亿元,同比大幅增长17.37%。(来源:中信重工2025年半年报)

【新强联:控股股东、实控人拟减持不超3%公司股份】。8月22日晚,新强联发布公告称,公司控股股东、实际控制人肖争强与肖高强,计划在公告披露之日起15个交易日后的三个月内(2025年9月15日至2025年12月14日),通过集中竞价与大宗交易方式减持公司股份不超过1142.71万股(占公司总股本的3%)。减持原因均为股东自身资金需求。(来源:中国证券报)

【新天科技:2025年中报净利润为7890.33万元、较去年同期上涨38.45%】。8月22日,新天科技披露2025年半年度报告。2025年上半年,公司实现营业总收入4.47亿元,同比增长24.39%;归母净利润7890.33万元,同比增长38.45%;扣非净利润5629.68万元,同比增长11.29%。(来源:新天科技2025年半年报)

【中兵红箭:2025年上半年实现营业总收入21.93亿元 同比增长17.36%】。中兵红箭8月22日披露2025年半年度报告。2025年上半年,公司实现营业总收入21.93亿元,同比增长17.36%;归母净利润亏损4071.48万元,上年同期盈利4458.56万元;扣非净利润亏损4041.68万元,上年同期盈利4358.96万元;经营活动产生的现金流量净额为-11.93亿元,上年同期为-10.15亿元;报告期内,中兵红箭基本每股收益为-0.0292元,加权平均净资产收益率为-0.40%。(来源:中兵红箭2025年半年报)

7. 行业观点与投资建议

8月市场呈现单边上行趋势,牛市气息浓郁,机械板块科创成长主题板块表现良好。我们建议配置内需为主,基本面向好,盈利稳定,分红和股息率较高的工程机械、高铁设备、矿山冶金设备龙头。牛市下风险偏好有明显提升,利好科创成长板块投资。前期调整的人形机器人、AIDC配套设备、半导体设备等主题有望逐步提振。

我们建议继续关注基本面向好,盈利稳定,分红和股息率较高的传统工程机械(重点推荐三一重工等)、高铁设备(重点推荐思维列控等)、矿山冶金设备龙头(重点推荐中信重工、中创智领、一拖股份等)。主题投资方面建议继续聚焦人形机器人本体及核心零部件龙头(重点推荐埃斯顿、绿的谐波、步科股份等)、AIDC基建受益标的英维克、应流股份。

8. 风险提示

1)宏观经济发展不及预期;

2)下游行业需求不及预期,出口需求不及预期;

3)原材料价格上涨持续;

4)新能源产业政策、行业形势发生变化;

5)国产替代、技术迭代、国内设备更新进度不及预期。

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明:

>>>查看更多:股市要闻