(来源:降噪房地产)

□公司概况:招商蛇口是招商局集团旗下综合开发运营板块的旗舰企业,其前身可追溯至1979年改革开放之初创办的蛇口工业区。管理层方面,公司主要管理层人员均为体系内提拔,行业经验丰富且能保证经营战略稳定性。业务结构上,开发业务贡献约九成收入和毛利润。财务方面,公司整体财务情况保持稳健,同时公司减值计提相对充分,或为后续业绩修复打下基础。

□开发业务: 2025年初以来公司全口径销售金额排名升至行业前四;拿地端保持聚焦且产品力提升,同时2025年1-7月公司全口径拿地力度较2024年全年上升18PCT至40%,据测算,2022年及以后拿地的项目去化率和净利率均有明显上升。此外,公司一方面拥有蛇口、太子湾、前海等历史战略资源,另一方面在上海等核心城市通过旧改等方式获取增量优质资源的能力也曾被验证,战略资源的逐步释放或为公司后续业绩提供支撑。

□资产运营业务:资产运营业务整体经营表现保持平稳。同时,公司已经搭建起三个REITs平台,打通了“投、融、建、管、退”的不动产资管闭环。蛇口产园REIT已完成首次扩募并拟二次扩募,关注REITs扩募“常态化”带来持续利润贡献以及公司通过不动产资管循环扩大资产管理规模的可能性。

□物业服务业务:自2019年重组上市以来,招商积余收入和利润保持增长,近年来通过组织变革、优化采购体系、构建全生命周期管理体系等措施推动降本增效,降本增效措施持续落地背景下关注公司利润率进一步提升的可能性。

□(1)开发业务拿地力度以及增量项目去化率和测算利润率出现积极边际变化;(2)公司一方面在深圳拥有蛇口、太子湾、前海等历史战略资源,另一方面或可通过旧改等方式在上海等重点城市拓展增量战略资源,战略资源的释放或为业绩提供支撑;(3)公司资产运营业务已经打通“投、融、建、管、退”循环,未来一方面可关注公司通过不动产资管循环扩大资产管理规模的可能性,另一方面可关注REITs发行和扩募带来的利润贡献以及对公司资金周转能力的提升。

风险提示:政策改善不及预期、行业销售复苏节奏不及预期、行业供需关系改善不及预期、增量项目兑现情况不及预期、持有型资产市场表现不及预期、减值超预期等。

正文目录

一、公司概况

1.1 企业沿革:从蛇口工业区走向全国,近年来投资策略从规模扩张转向聚焦深耕

1.2 股权结构:招商局集团控股

1.3 管理团队:主要管理层人员均为体系内提拔,行业经验丰富且能保证经营战略稳定性

1.4 业务结构:公司营收位列行业前5,开发业务贡献约九成收入和毛利润

1.5 财务状况:减值计提相对充分,或为后续业绩修复打下基础

二、开发业务:增量项目去化率及利润率兑现情况较好,战略资源获取能力为业绩释放的可持续性提供支撑

2.1 销售:2025年初以来销售金额排名升至行业前四,销售表现优于百强房企

2.2 拿地:2025年初以来拿地力度有所回升,增量项目去化率及利润率兑现情况较好

2.3 战略资源:历史战略资源逐步释放或为销售及结算利润提供支撑,增量战略资源的获取能力或为业绩释放的可持续性提供保障

三、资产运营业务:打通“投、融、建、管、退”循环,关注后续通过不动产资管循环扩大资产管理规模的可能性

3.1 经营表现:资产经营业务收入和利润持续增长,经营表现保持平稳

3.2 “投、融、建、管、退”循环:已建立三个REITs平台,打通“投、融、建、管、退”的不动产资管循环,关注后续通过不动产资管循环扩大资产管理规模的可能性

四、物业服务业务:收入利润保持增长,降本增效推动利润率边际上升

五、投资建议

5.1 盈利预测

5.2 表观PB角度

5.3 保守估算下的PB角度

5.4 小结

六、风险提示

图表目录

图1:招商蛇口历史沿革

图2:招商蛇口股权结构图

图3:招商蛇口收入情况

图4:2024年主要房地产企业收入情况对比

图5:2015-2024业务分类营收

图6:2015-2024业务分类营收占比

图7:2018-2024业务分类毛利率

图8:2018-2024业务分类毛利润占比

图9:现金流结构

图10:净资产收益率及分解

图11:主要房地产净资产收益率情况对比

图12:主要房地产企业净利润率情况对比

图13:主要房地产企业总资产周转率情况对比

图14:主要房地产企业权益乘数情况对比

图15:招商蛇口资产减值损失和信用减值损失情况

图16:主要房地产企业减值情况对比

图17:招商蛇口全口径销售金额排名

图18:招商蛇口全口径签约销售面积排名

图19:招商蛇口签约销售金额及同比增速

图20:招商蛇口签约销售面积及同比增速

图21:招商蛇口销售均价及同比增速

图22:招商蛇口销售金额、TOP10房企销售金额和TOP100房企销售金额同比情况对比

图23:招商蛇口全口径拿地力度

图24:主要房地产企业拿地力度横向对比情况

图25:招商蛇口投资拿地城市选择变化情况

图26:招商蛇口核心30城投入占比

图27:2024年招商蛇口分城市权益拿地金额占比

图28:招商蛇口各年份拿地项目累计去化率

图29:招商蛇口各年份拿地项目测算净利率

图30:招商蛇口2024年主要产品线及标杆项目

图31:前海妈湾片区土地储备开工情况(单位:万方)

图32:太子湾片区土地储备开工情况(单位:万方)

图33:资产运营业务分类收入及同比

图34:资产运营业务分类收入占比

图35:招商蛇口出租性物业平均出租率

图36:资产运营业务EBITDA及同比

图37:招商蛇口资产运营业务EBITDA Margin

图38:招商蛇口开业三年及以上项目EBITDA回报率

图39:招商蛇口商业产品线

图40:集中商业运营收入及同比

图41:集中商业平均出租率

图42:产业园运营收入及同比

图43:产业园平均出租率

图44:写字楼运营收入及同比

图45:写字楼平均出租率

图46:2024年招商蛇口REITs平台及资产管理规模

图47:招商蛇口“投、融、建、管、退”循环示意图

图48:招商积余2019-2024总营收及增速

图49:招商积余2019-2024归母净利润及增速

图50:招商积余2019-2024在管项目数量及增速

图51:招商积余2019-2024管理面积及增速

图52:招商积余毛利率、三费费率、净利率情况

图53:主要物业企业净利率情况对比

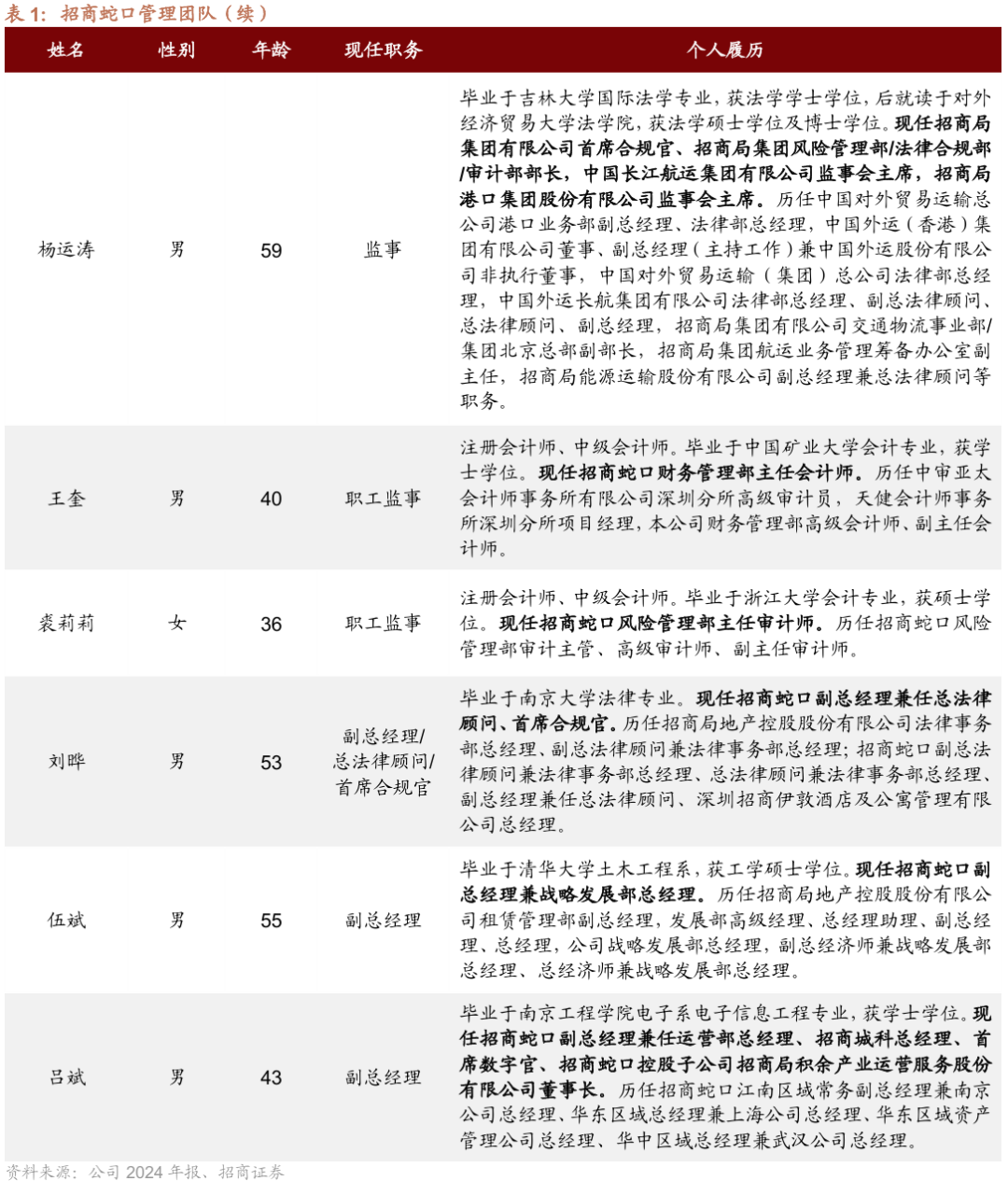

表1:招商蛇口管理团队

表2:太子湾片区利润率估算

表3:公司部分旧改项目列表

表4:蛇口产园REIT扩募情况

表5:招商积余收并购情况

表6:盈利预测结果

表7:可比公司估值

附:财务预测表

一、公司概况 |

1.1 企业沿革:从蛇口工业区走向全国,近年来投资策略从 规模扩张转向聚焦深耕

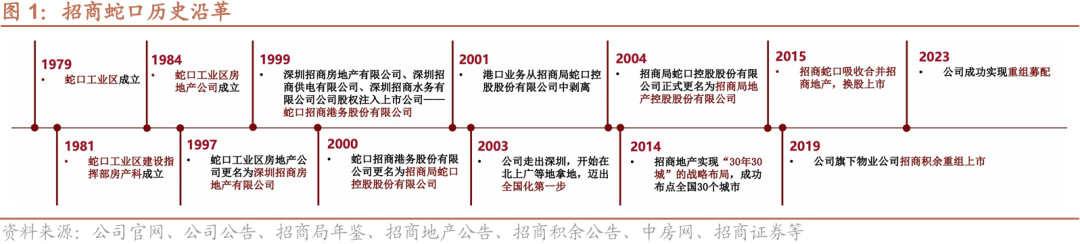

招商局蛇口工业区控股股份有限公司(简称“招商蛇口”)是招商局集团旗下综合开发运营板块的旗舰企业,其前身可追溯至1979年改革开放之初创办的蛇口工业区。

第一阶段:房地产业务的初创(1979年-1996年)

1979年,经国务院批准,招商局集团独资创办了中国第一个对外开放的工业区——蛇口工业区。1981年,招商地产的前身——蛇口工业区建设指挥部房地产科成立。1984年,蛇口工业区房地产公司成立。

第二阶段:地产业务上市与全国化扩张(1997年-2014年)

1997年,蛇口工业区房地产公司更名为深圳招商房地产有限公司。1999年,深圳招商房地产有限公司、深圳招商供电有限公司、深圳招商水务有限公司公司股权注入上市公司——蛇口招商港务股份有限公司。

2000年,蛇口招商港务股份有限公司更名为招商局蛇口控股股份有限公司。2001年,港口业务从上市公司中剥离。

2003年,公司走出深圳,开始在北京、上海、广州等地拿地,迈出了全国化的第一步。2004年,招商局蛇口控股股份有限公司正式更名为招商局地产控股股份有限公司。在随后的十余年间,公司持续布局珠三角区域、长三角区域、环渤海区域以及其他重点城市,直至2014年,招商地产在成立30周年之际实现“30年30城”的战略布局,成功布点全国30个城市。

第三阶段:招商蛇口吸收合并招商地产,换股上市,在此阶段经营策略经历了从规模扩张向聚焦深耕的转变(2015年至今)

2015年,招商蛇口进行了“吸收合并、换股上市”。招商蛇口发行A股股份,以换股吸收合并的方式吸收合并招商地产,并向8名特定对象发行股票募集配套资金,吸收合并对价为118亿元,募集配套资金发行价格23.6元/股。2015年12月30日,招商地产正式终止上市并摘牌,同日,招商蛇口在深交所上市。

2019年,公司旗下物业公司招商积余重组上市。2019年9月,招商蛇口向中航国际支付现金,购买其所持有的中航善达(原000043.SZ)22.35%的股份;2019年11月,中航善达向招商蛇口、深圳招商地产发行股份收购招商物业100%的股权,交易作价29.90亿元。2019年12月,“中航善达”更名为“招商积余”。重组完成后,招商蛇口合计持有中航善达51.16%的股权。

2023年,公司成功实现重组募配。2023年,公司以发行股份方式购买深圳市投资控股有限公司持有的深圳市南油(集团)有限公司24%股权、招商局投资发展有限公司持有的深圳市招商前海实业发展有限公司2.89%股权,同时,向不超过35名符合条件的特定对象发行A股股份募集配套资金。发行股份购买资产发行价格14.83元/股,募集配套资金发行价格为11.81元/股,募集配套资金规模85亿元。

在此阶段,公司的经营策略也经历了从规模扩张向聚焦深耕的转变。在2020年及以前,公司城市布局范围超过70城;2021-2023年,公司在投资端强调区域聚焦、城市深耕,重点投资30城,深耕强心6+10城;2024年,公司进一步聚焦核心10城。

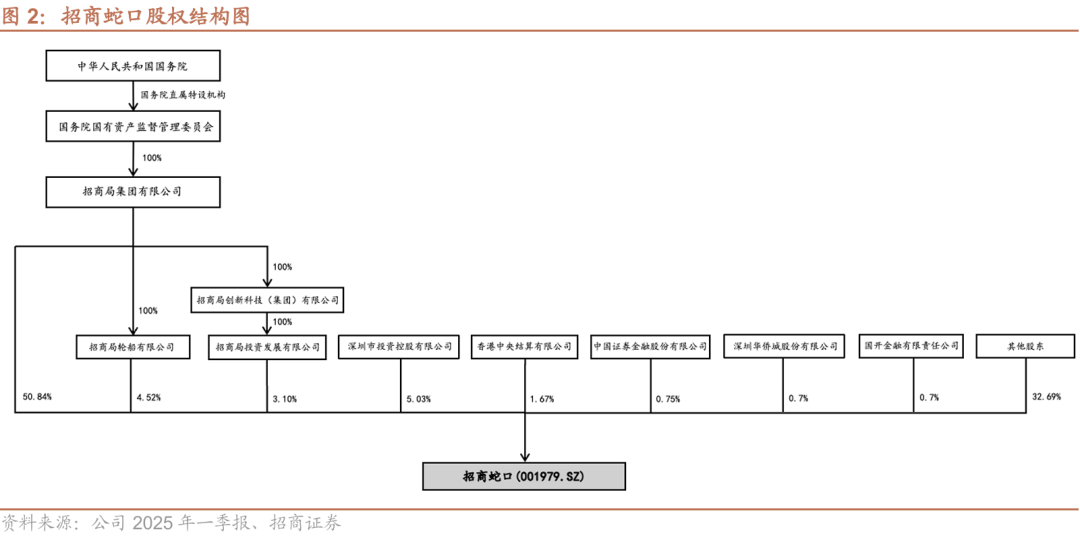

1.2 股权结构:招商局集团控股

招商蛇口控股股东为招商局集团有限公司(简称“招商局集团”)。截至2025年一季度末,招商局集团直接持有公司50.84%股权,并通过全资子公司招商局轮船有限公司及招商局创新科技(集团)有限公司旗下的招商局投资发展有限公司间接持有公司7.62%的股权。招商局集团合计持股比例58.46%。

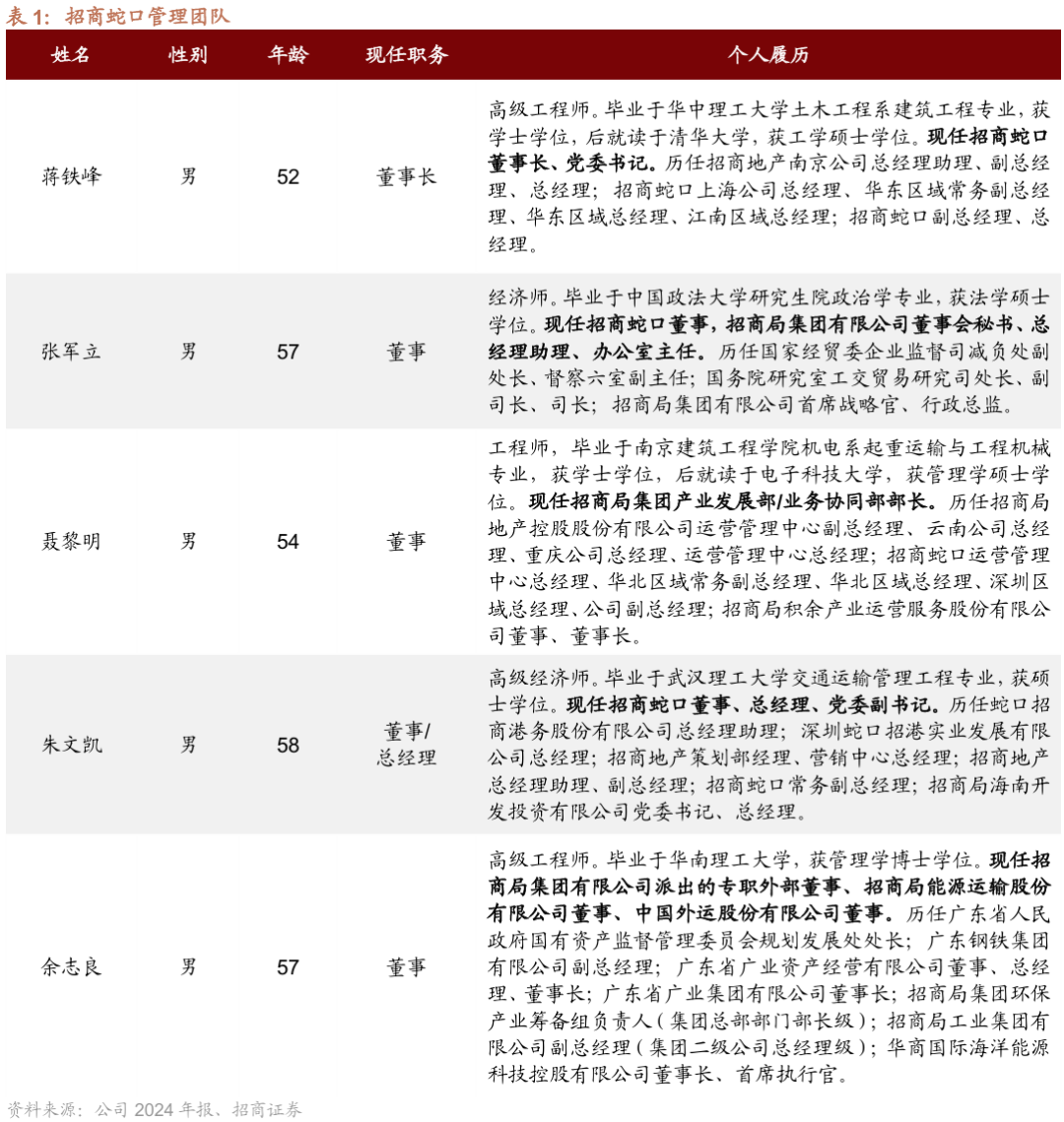

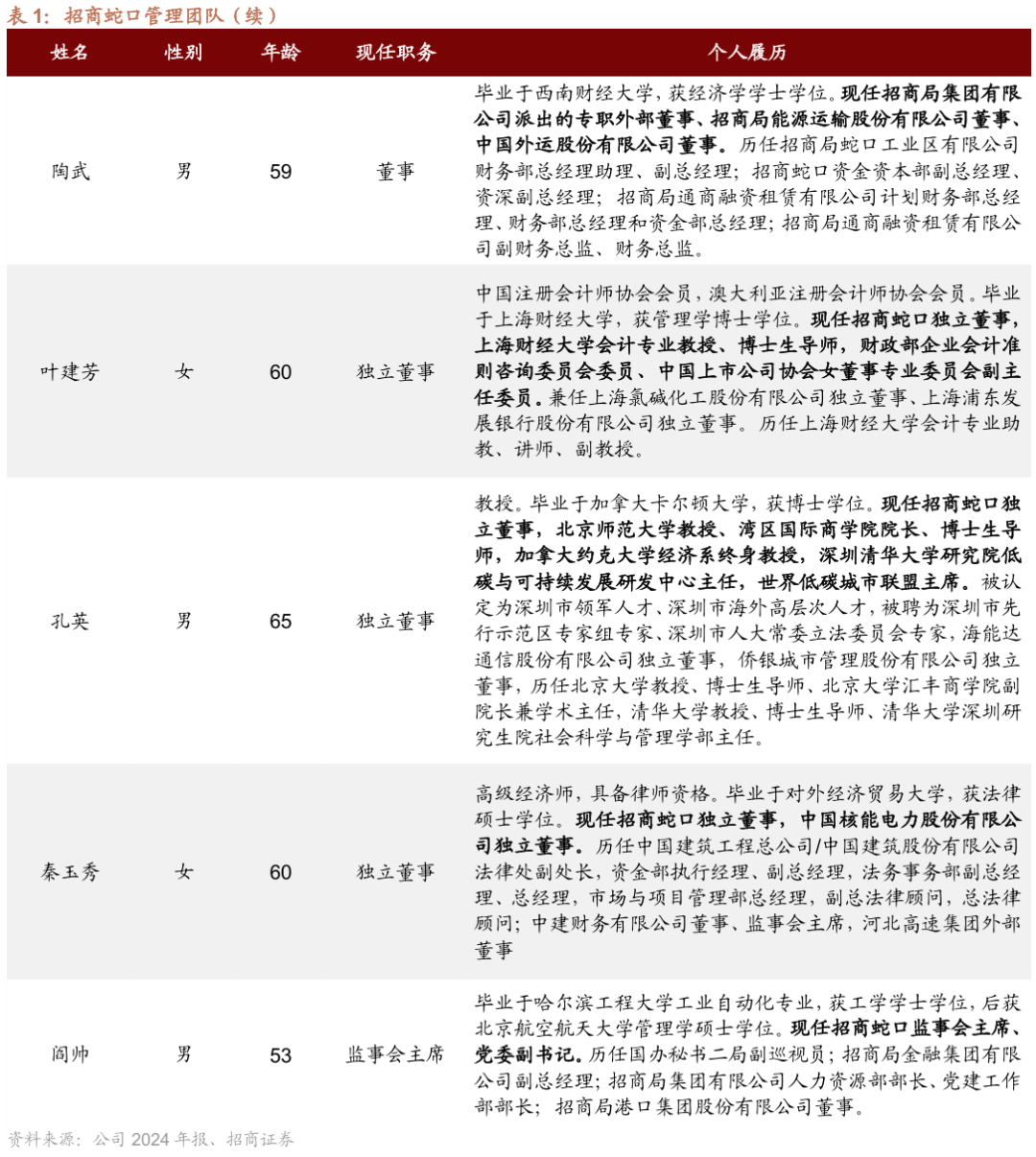

1.3 管理团队:主要管理层人员均为体系内提拔,行业经验丰富且能保证经营战略稳定性

公司主要管理层人员均具有丰富的公司内或集团内任职经历,行业经验丰富且能够保障公司经营战略的稳定性。公司董事长、总经理及主要管理层均有较丰富的公司内或集团内任职经历。现任董事长蒋铁峰的从业经历涵盖总部、区域、城市、项目等层面,2018年被聘任为公司副总经理,2019年被聘任为公司总经理,2023年出任公司董事长。董事长及管理层丰富的任职经历以及从体系内一步一个脚印的提拔路径或有助于保持经营风格的稳定,避免“风格漂移”。

1.4 业务结构:公司营收位列行业前5,开发业务贡献约九成收入和毛利润

公司业务包括三个板块:开发业务、资产运营以及物业服务。其中,开发业务主营以住宅为主的可售型商品房的开发与销售,同时还包括代建业务;资产运营业务包括集中商业、产业办公、公寓酒店等持有物业运营与资产管理以及会展和邮轮业务;物业服务业务包括基础物业管理、平台增值服务及专业增值服务等。

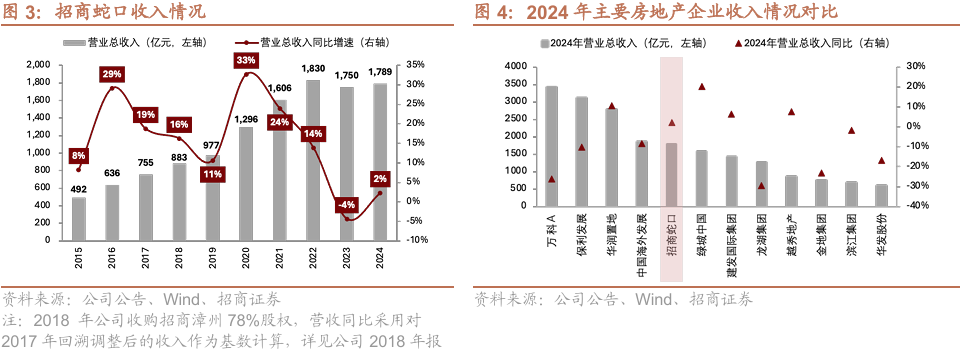

除个别年份外,公司近十年营业收入基本保持增长,横向对比公司营收位列行业前5。近十年来公司营业收入基本保持增长,仅2023年出现受市场影响出现下滑。2023 年营业总收入从 2022 年的 1830 亿元下滑至 1750 亿元,同比降幅4% 。2024年公司营收同比回升2%至1789亿元。横向对比来看,2024年公司营收规模处于行业前列,在主要房企中排名第5。

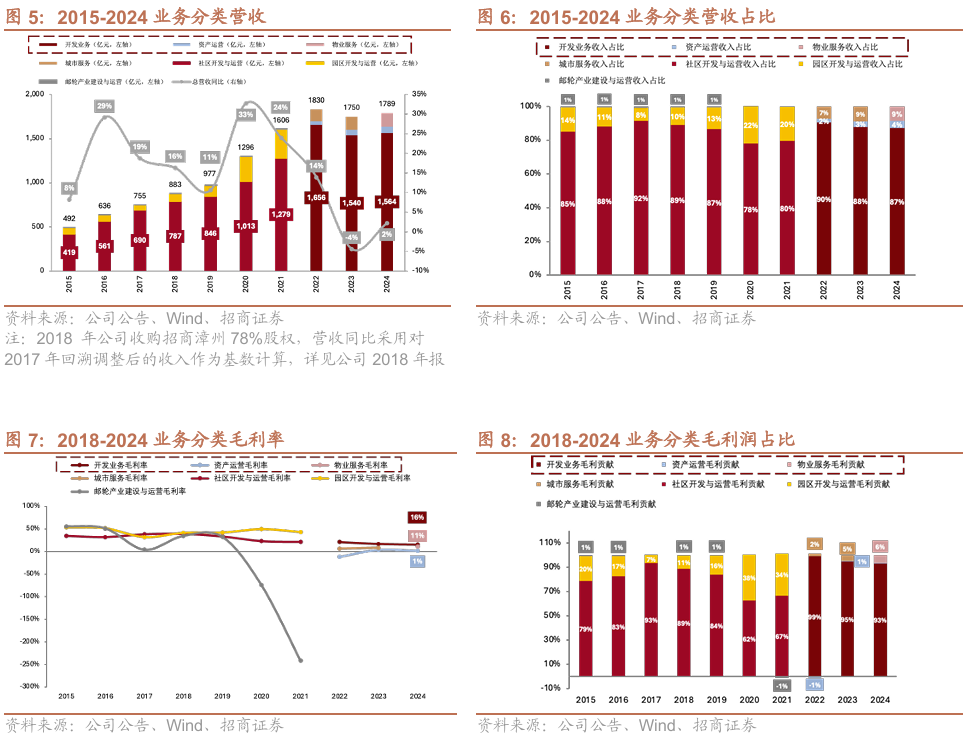

收入和毛利润结构中开发业务占比均约九成。2015-2021年,公司业务结构分为“社区开发与运营”、“园区开发与运营”以及“邮轮产业建设与运营”。其中,“社区开发与运营”以房地产开发销售业务为主,2015至2021年收入占比78%-92%不等。“园区开发与运营”主要包括特色产业园、大型城市综合体、商业、办公、酒店及配套等业态涉及的开发销售及运营管理业务,还涵盖了公司物业管理业务,2015-2021年收入占比8%-20%不等。“邮轮产业建设与运营”主要为邮轮运营、邮轮母港的建设与经营,2015-2021年收入占比均不到1%。

2022-2023年,为匹配战略目标和转型方向,公司将原来的三大主业调整为三类业务,即“开发业务”、“资产运营业务”以及“城市服务业务”。其中,“开发业务”主营以住宅为主的可售型产品的开发与销售,2022-2023年收入占比分别为90%、88%。“资产运营业务”包括集中商业、产业办公、公寓酒店等持有物业运营与资产管理,2022-2023年收入占比分别为2%、3%。“城市服务业务”主营包括物业管理、邮轮、会展、康养等城市运营服务,同时还包括代建业务,2022-2023年收入占比分别为7%、9%。

2024年,公司将“城市服务业务”进行拆解:分部内代建业务划分至“开发业务”,邮轮及会展业务划分至“资产运营业务”,物业管理及康养等其余业务则归类为“物业服务业务”。至此,公司业务分类调整为“开发业务”、“资产运营业务”和“物业服务业务”,2024年上述三个业务分类收入占比分别为87%/4%/9%,结构上仍以开发业务收入为主。

毛利润结构方面,2015-2019年期间公司以“社区开发与运营”毛利润贡献为主,“社区开发与运营”毛利润占比平均约为85%,毛利率平均约为36%。2020-2021年“社区开发与运营”毛利润占比和毛利率均有所下降,毛利润占比从2019年的约84%下降至2021年的约67%,毛利率从2019年的约34%下降至2021年的约21%。2022年业务调整后,“开发业务”成为公司毛利润主要来源,分部毛利润占比约99%,毛利率约21%,“资产运营业务”/“城市服务业务”毛利润占比分别约为-1%/2%,毛利率分别约为-12%/6%,2023年“开发业务”/“资产运营业务”/“城市服务业务”毛利润占比分别较2022年变化-4 PCT/+2 PCT/+3 PCT 至约95%/1%/5%,毛利率分别较2022年变化-4 PCT/+15 PCT/+3 PCT至约17%/3%/9%。2024年“城市服务业务”拆解后,“开发业务”/“资产运营业务”/“物业服务业务”毛利润占比分别约为93%/0%/6%,毛利率分别约为16%/1%/11%。

1.5 财务状况:减值计提相对充分,或为后续业绩修复打下基础

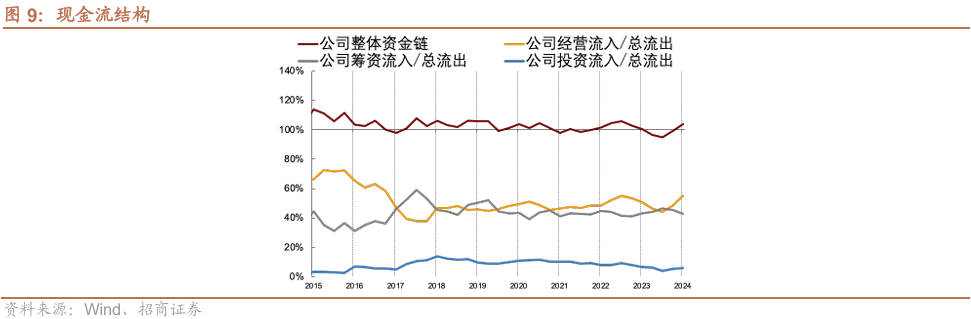

近年来现金流结构以经营性现金流贡献为主,或反映出公司以内生增长为主的稳健经营风格。2015-2016年,公司整体现金流结构以经营性现金流贡献为主,经营性现金流贡献保持在约70%的水平,或体现出公司前期依靠自身积累并增长的稳健经营风格。而后2017-2019年间公司现金流结构发生变化,经营性现金流贡献由2016年的65%下降至2017年的47%,筹资性现金流贡献由2016年的31%上升至2017年的46%。2020年以来,公司现金流结构恢复以经营性现金流贡献为主的结构,经营性现金流贡献占比50%左右,筹资性现金流贡献占比45%左右。

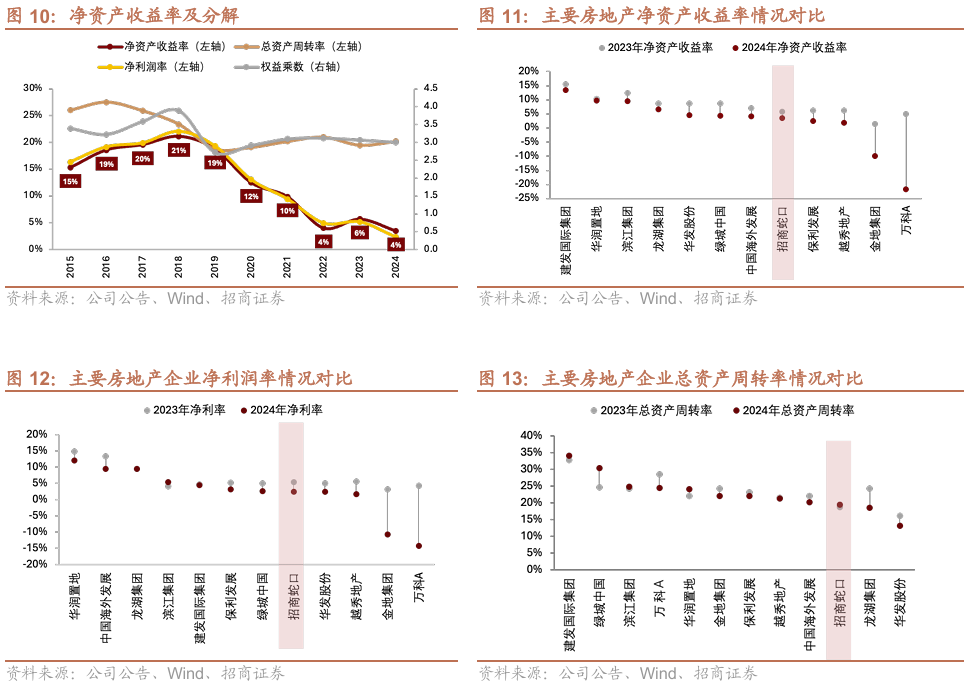

净资产收益率近年来有所下滑,主要是行业下行背景下减值计提及结算毛利率下降带动净利润率下降所致。近十年以来公司净资产收益率先升后降,自2016年开始公司净资产收益率连续三年上升,从2015年的15%上升至2018年的21%,2019年开始公司净资产收益率整体呈下降趋势,从2018年的21%下降至2024年的4%,主要是行业下行背景下减值计提及结算毛利率下降带动净利润率下降所致。横向对比,公司净资产收益率处于主要房企中间水平,和中海发展、保利发展等头部央企处于同一梯队。拆分来看,公司盈利能力、杠杆水平均处于主要房企中的中间水平,周转速度处于行业中低水平。

盈利能力方面,受减值计提和房价下行带来结算毛利率下行等因素影响,公司净利率从2019年开始下降,从2018年的22%下滑至2024年的2%。横向对比,公司净利率处于主要房企中间水平。

周转速度方面,近年来公司总资产周转率基本保持平稳。此前公司总资产周转率曾从2015-2017年平均约27%的水平下降至2019-2024年平均约20%的水平。近年来公司总资产周转率基本保持平稳。截至2024年,公司总资产周转率为20%,与2023年基本持平。横向对比,公司总资产周转率位于主要房企中间偏低水平。需要注意的是,总资产周转率为基于报表结算数据计算的指标,而公司实际经营层面近年来新获取的增量项目去化率已经出现边际改善,我们将在下文开发业务章节展开论述。

杠杆水平方面,2019年公司权益乘数有明显下降,从2018年3.9的下降至2019年的2.7,主要由于2019年为了完成前海土地整备工作,公司开展资产重组和合资交易,使得少数股权增加带动权益乘数下降。2019-2024年权益乘数平均约3.0。横向对比,公司权益乘数处于主要房企中间水平。

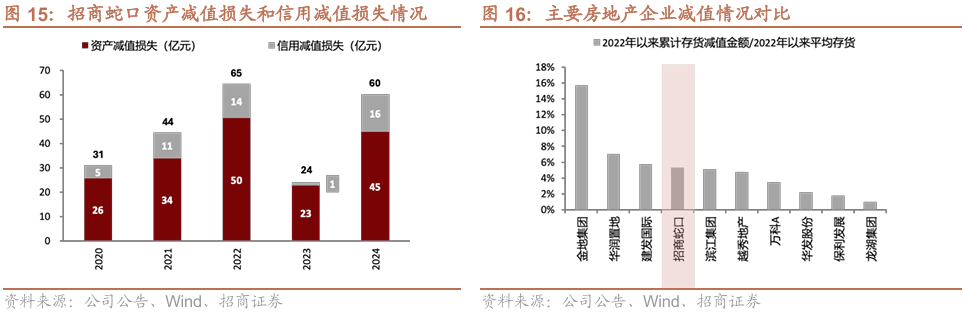

公司减值计提相对充分,或为后续业绩修复打下基础。2022-2024年公司分别计提资产减值损失约50/23/45亿元,信用减值损失约14/1/16亿元,二者合计约64/24/61亿元。横向对比,公司2022年以来累计存货减值金额/2022年以来平均存货比例约5.4%,处于主要房企较高水平,或体现公司存货减值计提相对充分,为后续业绩修复打下基础。

二、开发业务:增量项目去化率及利润率兑现情况较好,战略资源获取能力为业绩释放的可持续性提供支撑 |

2.1 销售:2025年初以来销售金额排名升至行业前四,销售表现优于百强房企

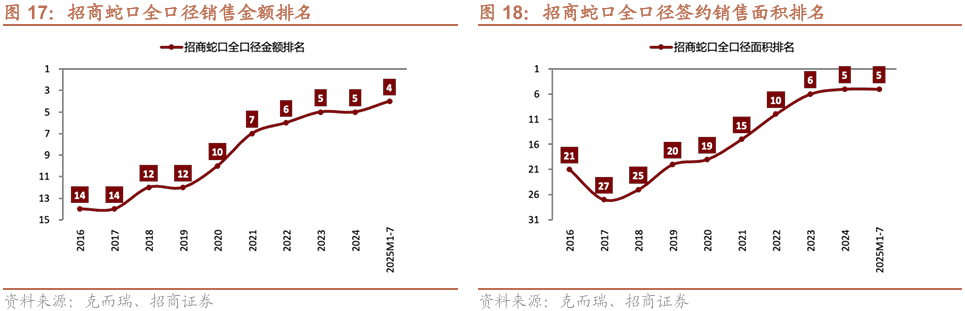

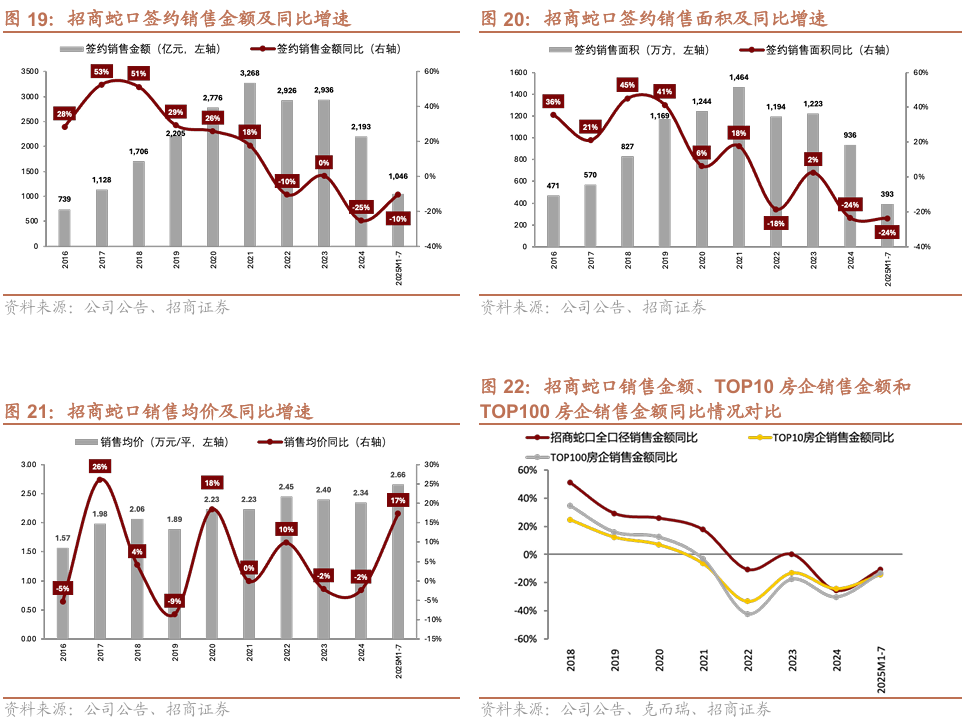

2025年1-7月招商蛇口累计全口径销售金额位居行业第四,近年来公司销售表现优于百强房企。根据公司公告及克而瑞数据,2024年公司全口径销售金额2193亿,位列行业第五;全口径销售面积936万平方米,较2023年提升1名至行业第五。2025年1-7月,招商蛇口全口径销售金额排名较2024年提升1名至行业第四,全口径销售面积排名保持行业第五。

2016年至2021年期间,招商蛇口全口径销售金额持续上升,从2016年的739亿元上升至2021年的3268亿元;2022年受市场及外部因素影响,公司全口径销售金额同比下降10%至2926亿元;2023年全口径销售金额2936亿元,同比基本持平;2024年,公司全口径销售金额/销售面积分别为2193亿元/936万平方米,分别较2023年同比下降25%/24%,销售单价为2.34万元/平方米,较2023年同比下降2%。与TOP10和TOP100房企销售金额同比增速相比,2018年以来公司销售金额同比表现基本优于TOP10和TOP100房企。

2.2 拿地:2025年初以来拿地力度有所回升,增量项目去化率及利润率兑现情况较好

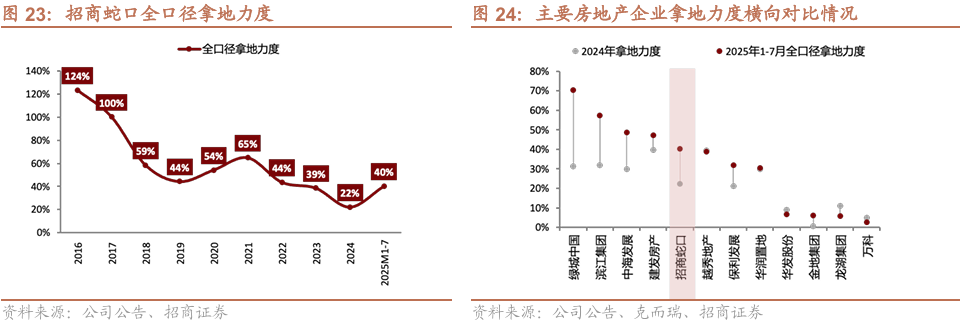

公司拿地力度在2024年有所下降,2025年初以来边际回升,横向对比处于主要房企中上水平。2016年以来公司全口径拿地力度整体呈下降趋势,从2016年的124%下降至2024年的22%,截至2025年7月,公司全口径拿地力度较2024年上升18 PCT至40%。横向对比,招商蛇口全口径拿地力度处于主要房企中上水平。

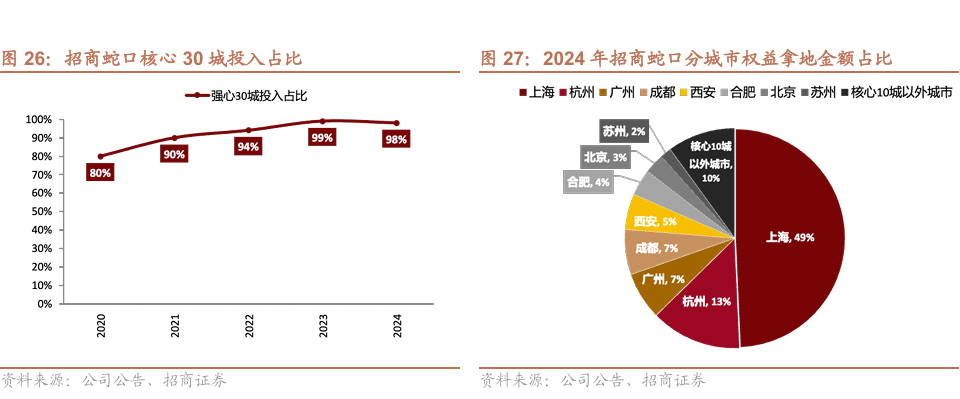

公司投资逐步聚焦,在强心30城基础上进一步聚焦到核心10城。2020年以来, 公司强心 30 城投入占比整体呈上升趋势,从 2020 年的 80%上升至 2024 年 98%。2024年核心10城投入占比就达到90%,其中上海投入金额达49%。

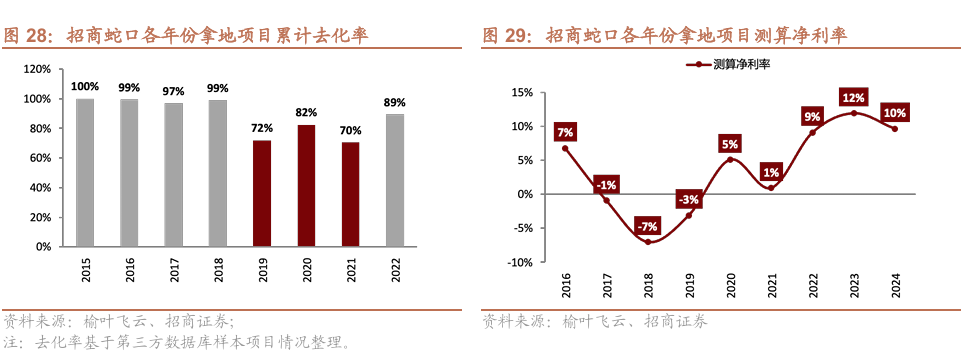

2022年及以后拿地的增量项目测算去化率和测算净利率均有明显上升,或可佐证公司增量项目拓展质量较优。去化率方面,考虑到项目从拿地到实现大部分去化大致需要2-3年时间,我们截取2022年及以前拿地的项目进行对比,截至2025年6月,公司2022年拿地的项目累计去化率约为89%,明显高于2019-2021年拿地项目的累计去化率。利润率方面,公司2022年及之后拿地项目测算净利率在10%左右,明显高于2021年及之前拿地的项目,或可佐证公司增量项目的拓展质量相对较优。

除了投资聚焦及严守投资刻度外,增量项目去化率及利润率改善的背后或包含产品力提升的贡献。公司持续打造高品质、特色产品系与标杆项目,形成玺、启序、天青等多个产品线,并不断迭代升级。

2.3 战略资源:历史战略资源逐步释放或为销售及结算利润提供支撑,增量战略资源的获取能力或为业绩释放的可持续性提供保障

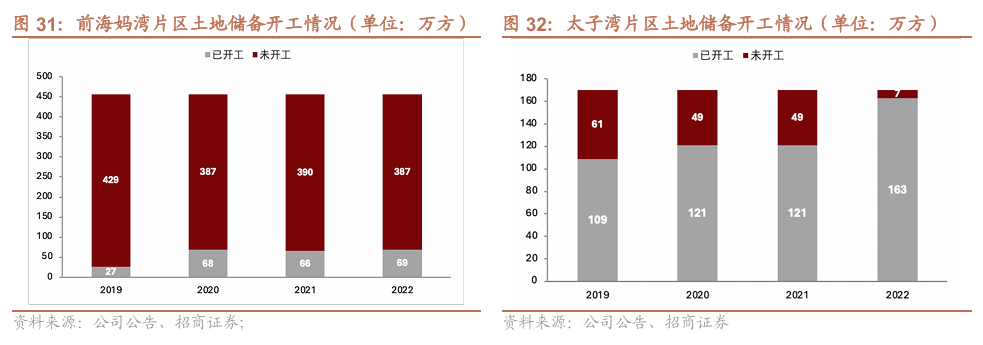

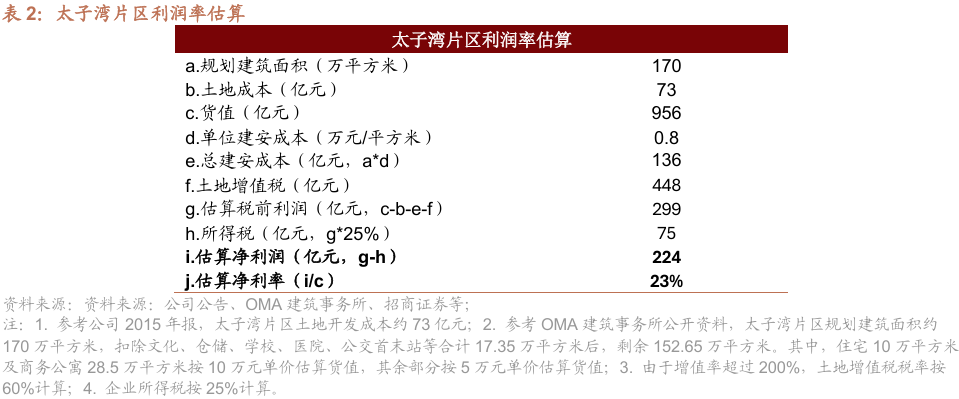

蛇口、太子湾、前海等历史战略资源的逐步释放或为后续销售及结算利润提供支撑。公司在深圳的蛇口、太子湾、前海等区域拥有大量待开发的优质资源。其中,太子湾片区总建筑面积约170万平方米,大部分面积已开工,近年来或逐步进入竣工结转阶段;妈湾片区总经营性用地面积80.62万平方米,计容总建面455.8万平方米。这些土地储备初始成本低,增值收益可观。以太子湾片区为例,太子湾片区估算净利率或可达到约23%。历史战略资源的逐步释放或为公司后续利润提供支撑。

从更长期角度来看,公司坚持多渠道投资拓展,可通过旧改等方式持续获取优质资源,或为公司后续业绩释放的可持续性提供保障。除招拍挂外,公司还通过收并购、旧改等方式以较低成本获取优质资源。据公司披露,仅2021年公司就获得包括虹口区17街坊旧改(弘安里)项目在内的共 14 个旧改项目排他资格以及9 宗产城联动项目。同时据公司披露,公司积极与上海市属国企筹划组建上海城市更新基金。深圳以外的旧改项目或一定程度上佐证公司除了蛇口、太子湾、前海等历史战略资源外,在上海等核心城市获取增量战略资源的能力。增量战略资源的获取能力或为公司后续业绩释放的可持续性提供保障。

三、资产运营业务:打通“投、融、建、管、退”循环,关注后续通过不动产资管循环扩大资产管理规模的可能性 |

3.1 经营表现:资产经营业务收入和利润持续增长,经营表现保持平稳

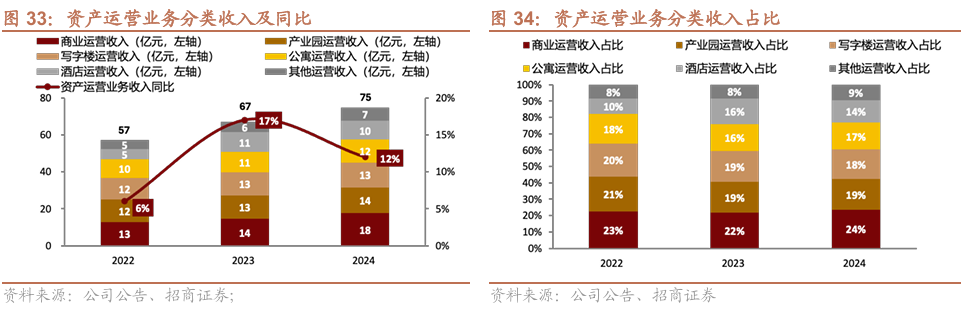

公司资产经营业务收入和利润持续正增长,结构上多元赛道协同发力。自2022年公司业务调整以来,公司资产运营业务收入连续两年正增长,从2022年的57亿增长至2024年的75亿,年化平均增速约14%。从结构上来看,各经营性业态收入占比相对均匀,截至2024年,公司商业/产业园/写字楼/公寓/酒店/其他运营收入在资产经营业务收入中占比分别约为24%/19%/18%/17%/14%/9%。

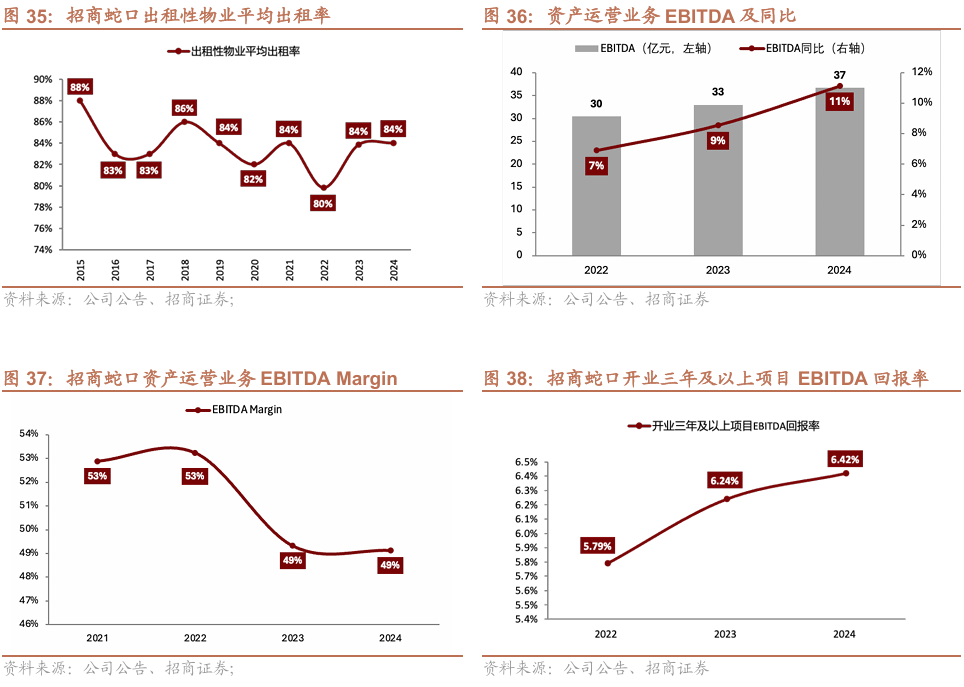

公司出租性物业平均出租率稳定在80%及以上,开业三年及以上项目EBITDA回报率持续上升。出租率方面,近十年公司投资物业平均出租率持续稳定在80%及以上,平均约为84%。2024年公司投资物业平均出租率约为84%,与2023年基本持平。利润方面,公司2022年以来资产运营业务EBITDA保持增长,从2022年的30亿增长至2024年的37亿,年化平均增速约11%。利润率方面,公司资产运营业务EBITDA Margin从2021-2022年平均53%的水平下降至2023-2024年平均49%的水平。回报率方面,公司开业三年以上项目EBITDA回报率连续两年上升,从2022年的5.79%上升至2024年的6.42%。

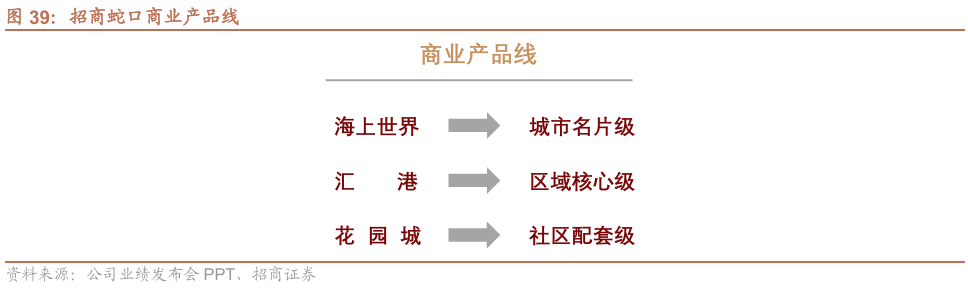

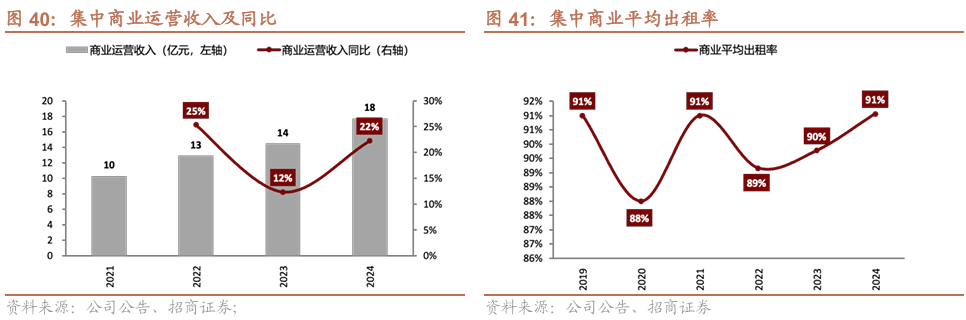

集中商业:收入保持增长,出租率维持90%左右。公司商业板块包括“海上世界”、“汇港”和“花园城”三条产品线。从收入来看,2022年以来公司集中商业运营收入连续三年正增长,从2021年的10亿增长至2024年的18亿,年化平均增速约20%。出租率方面,2019年以来公司集中商业平均出租率维持90%左右。

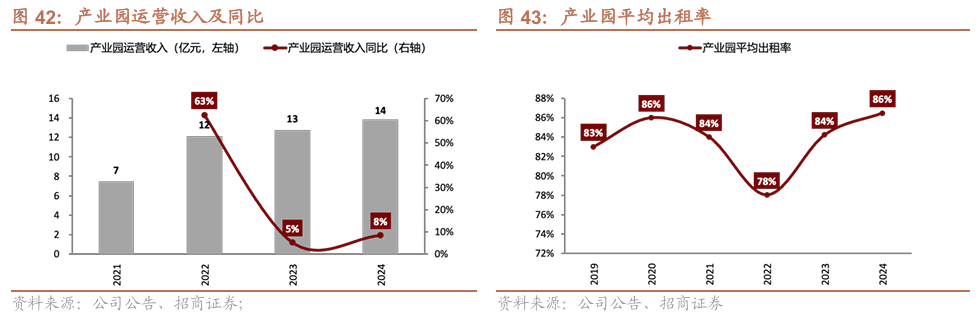

产业园:收入保持增长,出租率基本维持80%以上。从收入来看,2022年以来公司集中商业运营收入连续三年正增长,从2021年的7亿增长至2024年的14亿,年化平均增速约23%。出租率方面,除2022年短暂下滑至78%以外,2019年以来公司产业园平均出租率维持在83%-86%的区间。

写字楼:收入保持增长,出租率维持70%左右。从收入来看,2022年以来公司集中商业运营收入连续三年正增长,从2021年的7亿增长至2024年的13亿,年化平均增速约26%。出租率方面,2019年以来公司写字楼平均出租率基本稳定于70%左右。

3.2 “投、融、建、管、退”循环:已建立三个REITs平台,打通“投、融、建、管、退”的不动产资管循环,关注后续通过不动产资管循环扩大资产管理规模的可能性

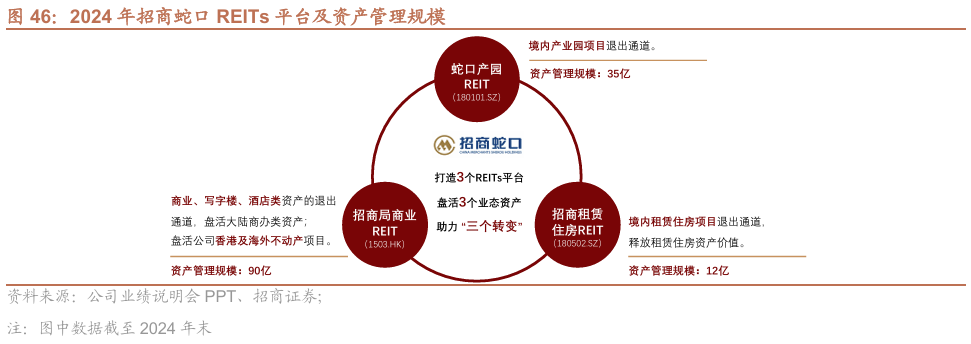

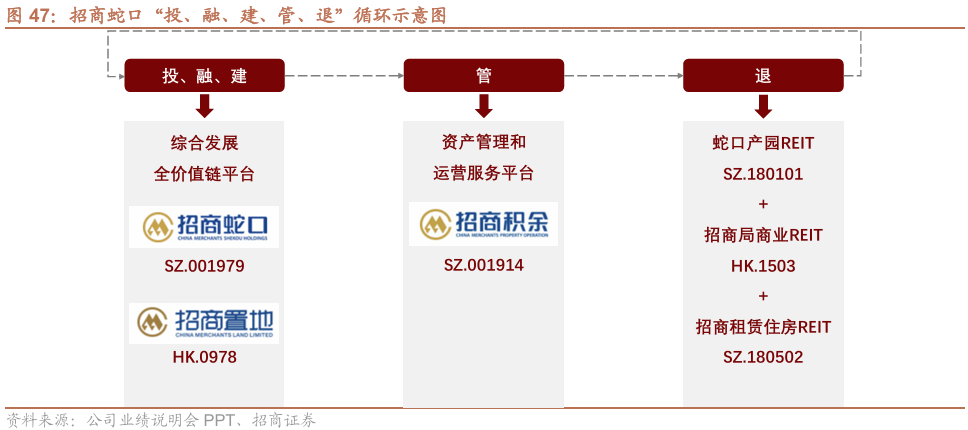

公司打造业态资产REITs平台退出通道,打通“投、融、建、管、退”的不动产资管循环。公司目前拥有招商局商业REIT(1503.HK)、蛇口产园REIT、招商租赁住房REIT三个REITs平台,为产业园、租赁住房、写字楼、集中商业等多种业态资产建立退出通道,打通了“投、融、建、管、退”的不动产资管闭环。截至2024年末,三个REITs平台资产管理规模共计约137亿元。据公司披露,截至2024年末公司通过公募REITs平台管理资产约59万平方米,2024年管理口径收入达8.13亿。

产业园REIT已经完成首次扩募并拟二次扩募,关注后续REITs扩募“常态化”带来持续利润贡献以及公司进一步通过不动产资管循环扩大资产管理规模的可能性。蛇口产园REIT已于2023年进行首次扩募,并于2025年4月发布公告称拟申请第二次扩募并新购入基础设施项目。REITs平台的扩募能力初步得到验证。关注后续REITs扩募“常态化”带来持续利润贡献以及公司进一步通过不动产资管循环扩大资产管理规模的可能性。

四、物业服务业务:收入利润保持增长,降本增效推动利润率边际上升 |

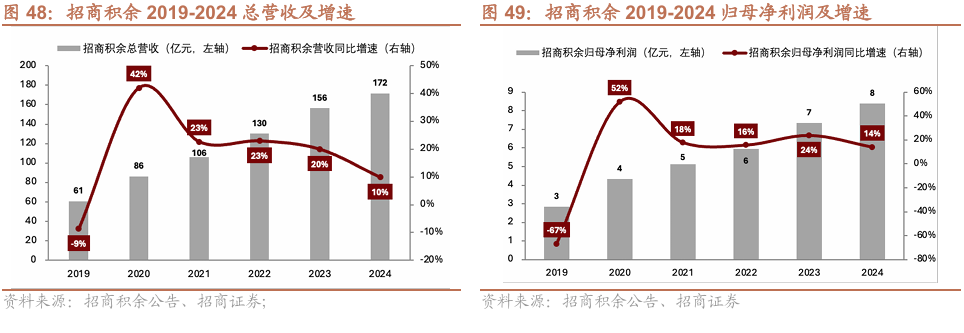

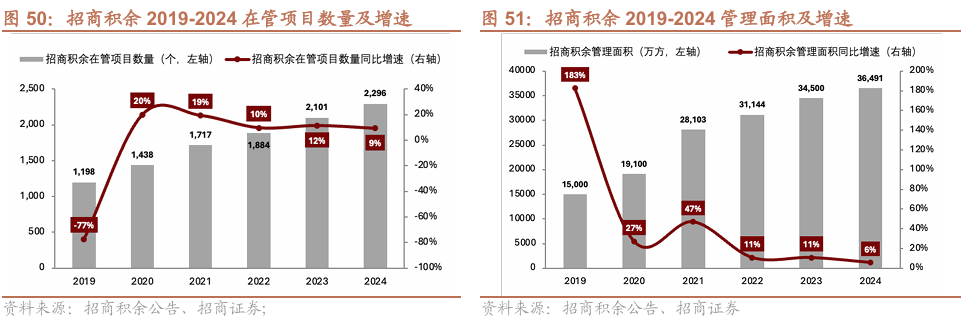

自2019年重组上市以来,招商积余收入和利润均保持增长。招商积余为公司旗下物业服务和轻资产运营服务平台,2019年重组上市以来,公司营业收入和归母净利润均保持增长,其中营收从2019年的61亿增长至2024年的172亿,年化平均增速约为23%,归母净利润从2019年的3亿增长至2024年的8亿,年化平均增速约为24%。管理规模方面,公司管理面积从2019年的1.5亿平方米增长至2024年的3.6亿平方米,年化平均增速约为19%。

通过数次收并购扩大规模,并购聚焦航空、金融等专业性较强的业态。2021-2022年,公司先后并购上航物业、南航物业、新中物业、深圳汇勤等,总共获得在管面积约1063万平方米。

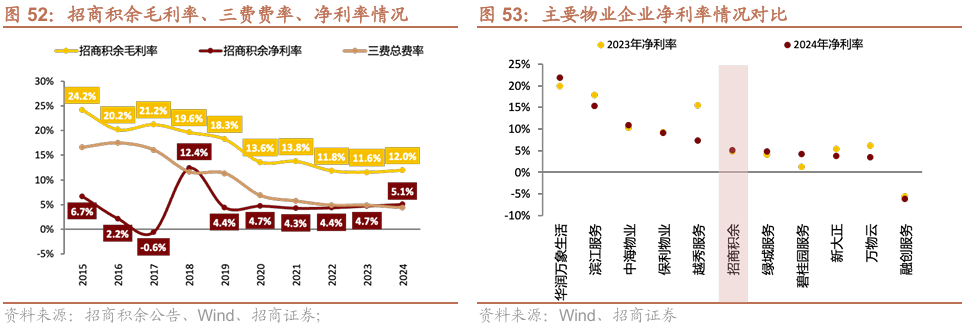

通过组织变革、优化采购体系、构建全生命周期管理体系等措施推动降本增效,净利率稳中有升,降本增效措施持续落地背景下关注公司利润率进一步提升的可能性。2019年重组上市以来,招商积余净利润率保持在5%左右。横向对比来看,招商积余净利率处于主要物业企业中的中等偏低水平,略低于中海物业、保利物业等可比物业央企。近年来,招商积余采取通过组织变革、优化采购体系、构建全生命周期管理体系等一系列降本增效措施,2024年招商积余净利率同比提升0.4 PCT至5.1%。后续随着上述各项降本增效措施持续落地,关注公司利润率进一步提升的可能性。

五、投资建议 |

4.1 盈利预测(略)

4.2 表观PB角度(略)

4.3 保守估算下的PB角度(略)

4.4 小结

基于前文所述,公司经营层面要点如下:

(1)开发业务拿地力度以及增量项目去化率和测算利润率出现积极边际变化;

(2)公司一方面在深圳拥有蛇口、太子湾、前海等历史战略资源,另一方面或可通过旧改等方式在上海等重点城市拓展增量战略资源,战略资源的释放或为业绩提供支撑;

(3)公司资产运营业务已经打通“投、融、建、管、退”循环,未来一方面可关注公司通过不动产资管循环扩大资产管理规模的可能性,另一方面可关注REITs发行和扩募带来的利润贡献以及对公司资金周转能力的提升。

六、风险提示 |

(1)政策改善不及预期:若政策改善不及市场预期,或使得房地产市场供需关系改善以及资产价格改善不及预期,对公司开发业务销售金额以及利润率造成影响;

(2)行业销售复苏节奏不及预期:若房地产行业销售复苏节奏不及预期,或对公司开发业务销售及拿地等造成影响;

(3)行业供需关系改善不及预期:若房地产行业市场供需关系改善不及预期,或使资产价格改善不及预期,对公司开发业务销售金额以及利润率造成影响;

(4)增量项目兑现情况不及预期:若公司增量获取项目最终实现的去化速度及利润率不及预期,或使得公司后续结算业绩低于预期;

(5)持有型资产市场表现不及预期:若产业园、写字楼、购物中心等持有型资产市场表现不及预期,或使得公司资产运营业务收入、利润等经营指标不及预期;

(6)减值超预期:房价下行背景下,若公司减值超预期或使得业绩不及预期;

>>>查看更多:股市要闻