(转自:一观大势)

作者:方奕/郭佼佼/苏徽

核心观点:贴现率下降不仅是中国股市上升的关键动力,也为主题投资创造有利土壤,产业性主题和交易性主题均将获得机会。本文以聚焦前沿技术、先进制造、格局改善三大方向共计十大主题,讨论2025H2投资机会。

投资要点

▶十大投资主题展望:主题开路作先锋,看好中国“转型牛”。在遍历冲击后,投资人对经济形势的认识已然充分,中国股市预期和估值的主要矛盾已经发生转变,可以看到:1)新技术趋势和商业模式开始涌现;2)投资股票的机会成本降低,无风险利率下降增量入市;3)经济政策更及时、得当与合理,资本市场改革更重视投资者回报,投资人对风险的认识与保守态度同步转向积极。因此,贴现率下降不仅是中国股市上升的关键动力,也为主题投资创造有利土壤,产业性主题和交易性主题均将获得机会。本文以聚焦前沿技术、先进制造、格局改善三大方向共计十大主题,讨论2025H2投资机会。

▶主题八:品牌新消费。消费复苏呈现“K型”分化:传统消费在产能过剩与需求走弱的压力下,毛利率承压,“以价换量”特征明显;而新消费复苏动能更强,其崛起源于供需两端的深刻变革。在数字经济与新型基础设施的双轮驱动下,消费市场加速重构“人-货-场”关系。需求端从功能导向转向情绪价值驱动,供给端则加快跨界融合与智能化升级,推动产品与服务在内容、场景、体验上的持续迭代。供需协同演进,催生本土品牌崛起、新锐品牌涌现、老牌焕新,呈现“新人群、新媒介、新渠道、新生态”的“四新”特征。新消费更强调以优质供给激发潜在需求或创造新增需求,具备较强的产品迭代和需求引导能力,成长弹性更为突出。推荐:国牌美妆、IP潮玩、宠物经济等新兴消费赛道,以及育儿、养老等服务消费方向。

▶主题九:涨价周期品。在产能过剩所带来的经营与竞争压力下,国内部分周期行业开启产能去化进程。从上市公司口径来看,地产链(建材/钢铁)以及部分工业原料(小金属/焦炭)等行业供给增速处于历史低位,供给收缩幅度较为明显。我们认为,2024下半年以来地产对周期行业需求的拖累效果有所减弱,内需政策有望进一步发力稳定周期行业下游需求,产能去化幅度较大的周期行业有望实现供需格局加速改善,这有助于带动相关行业周期品价格回升以及企业盈利改善。推荐:供给收缩幅度大的建材/钢铁/有色/化工。

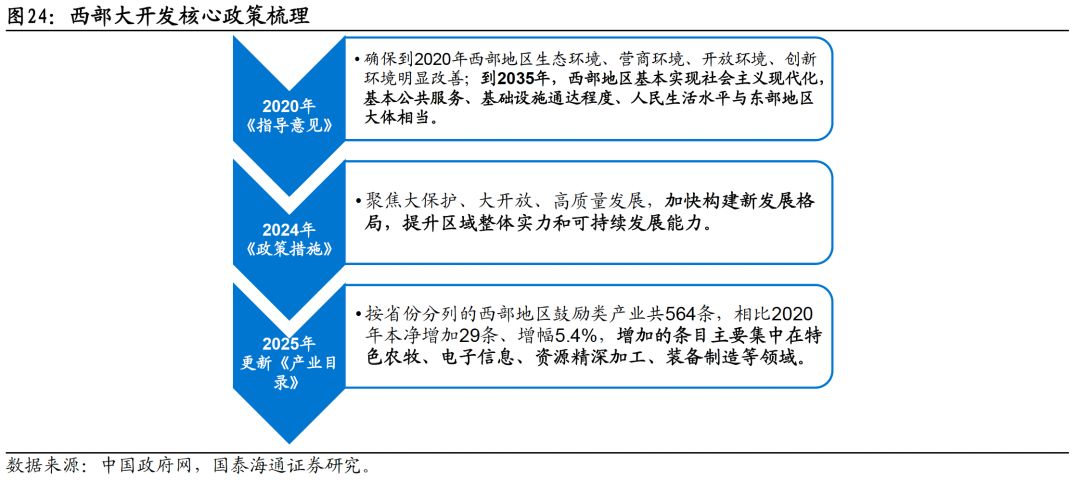

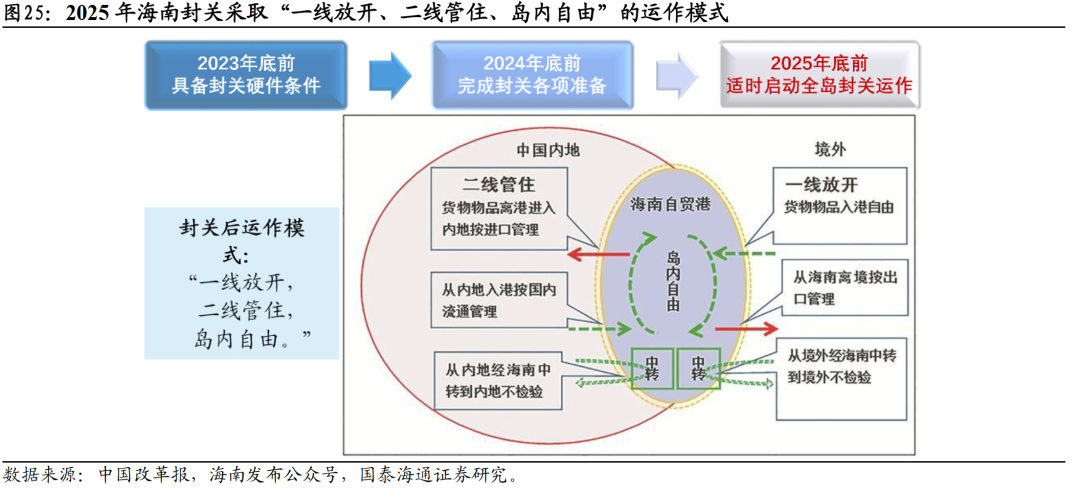

▶主题十:区域经济。修复地区发展不均衡的紧迫性上升,西部基建投资提速。中央再次强调西部大开发,西部地区地产开发和固定资产投资明显提速。西部鼓励类产业目录更新,助力特色原料及加工行业盈利释放。国务院发改委出台《西部地区鼓励类产业目录(2025年本)》,新增符合西部资源禀赋的特色产业。推荐:受益西部基建投资提速的交运/建材,受益政策支持的特色农牧/原材料及加工。2025年底前海南自贸港将适时启动封关,采取“一线放开,二线管住,岛内自由”的运作模式,封关将大幅提高贸易和投资自由度,并显著降低综合税负。推荐:受益海南封关的免税/航运/旅游。

▶风险提示:宏观经济需求和关键技术商业化进程低于预期。

目录

01

大势研判:看好中国“转型牛

中国股市“转型牛”的格局越来越清晰,战略看多2025:1)遍历冲击和出清调整后,投资人对经济形势的认识已然充分,其对估值收缩的边际影响减小;2)股票价格反应的是投资者对未来的预期,而预期变动的主要矛盾,已经从经济周期的波动,转变为贴现率的下降,尤其是无风险利率与风险认识的系统性降低;3)以化解债务、提振需求与稳定资产价格的中国政策“三支箭”,以“投资者为本”的资本市场改革,以新技术新消费的商业机会涌现,有助于重新提振投资者对长期的假设,中国股市迈向“转型牛”。

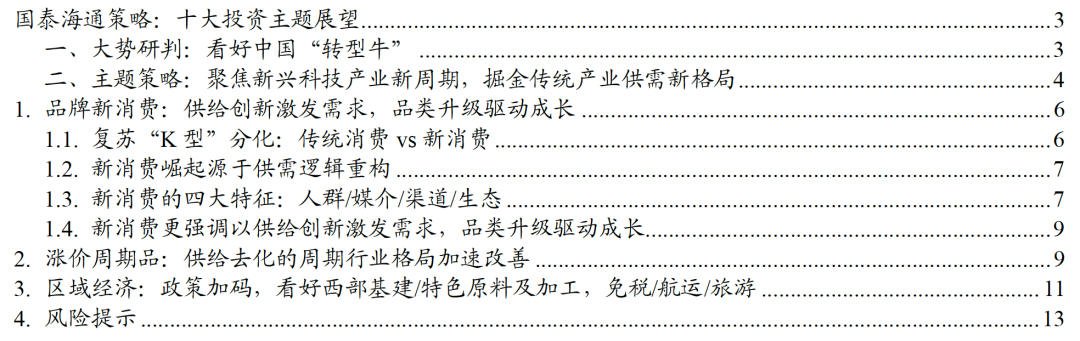

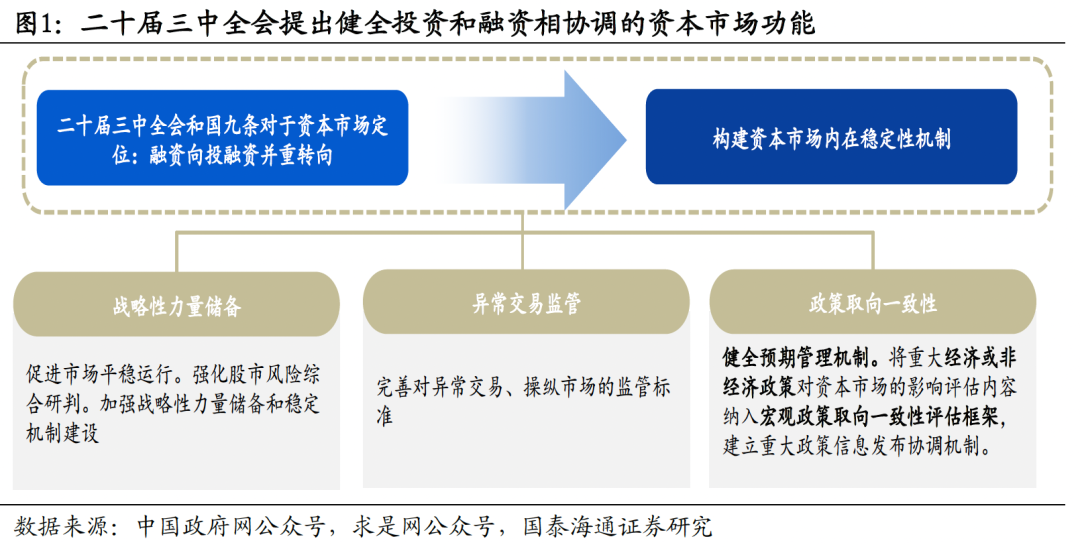

行情的关键动力来自无风险利率下降与风险认识的系统性降低。过去三年内外部过高的机会成本阻碍了投资人的入市意愿,央行互换便利与回购再贷款扫清了股市流动性改善的障碍,长期国债收益破2与存款利率破1,中国股市的无风险利率出现实质性下降。此外,及时、得当与合理的经济政策,查漏补缺更重视投资者回报的资本市场基础制度改革,以及决策者扭转形势与支持资本市场的决心,对于推动经济社会风险评价的降低与改变投资人面对风险的保守态度具有关键意义。以上,增量入市与长期入市进入历史转折点。(图1资料来源为中国政府网公众号,求是网公众号等公开信息)

02

主题策略:聚焦新兴科技产业新周期,掘金传统产业供需新格局

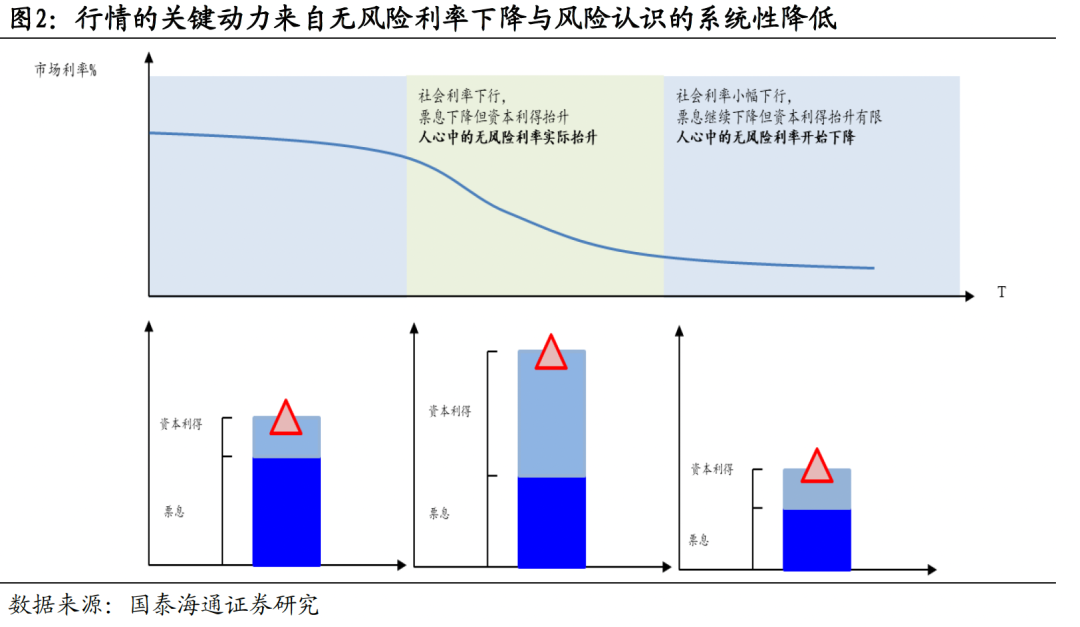

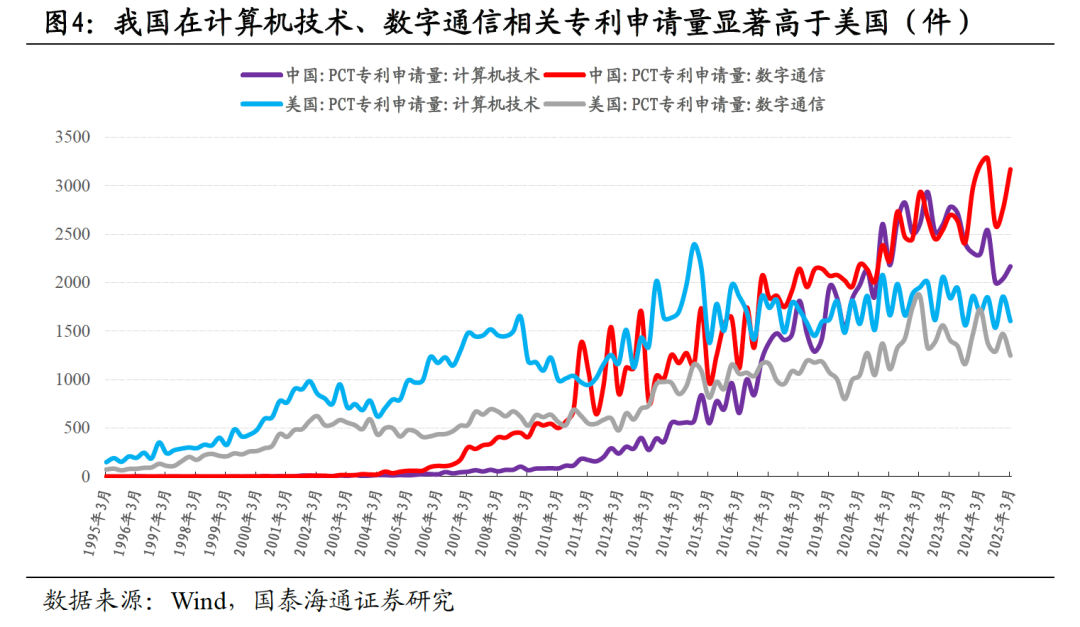

我国新兴科技产业的发展经历着从关键技术突破到大规模应用的跃升,自上而下的政策引领和产业本身的创新势能共同推动科技产业新周期到来。二十届三中全会指出构建支持全面创新体制机制,统筹推进教育科技人才体制机制一体化改革。具体指出必须深入实施科教兴国战略、人才强国战略、创新驱动发展战略,统筹推进教育科技人才体制机制一体改革,健全新型举国体制,提升国家创新体系整体效能。2025年全国两会政府工作报告指出,深入推进战略性新兴产业融合集群发展,开展新技术新产品新场景大规模应用示范行动。基于原创技术、自主可控的发展路径,我国科技产业在多领域迎来“斯普特尼克时刻”。2018年以来,我国PCT专利申请数量显著提升,且超过美国、日本等科技大国,我国PCT专利申请量全球占比已接近30%。从细分专利领域看,我国在数字通讯、计算机技术等代表新一轮信息技术革命的领域专利申请量更为领先。

新兴科技产业的发展从关键技术突破,到应用场景落地,再到产业规模化、融合化发展,分别对应股市不同的行情特征,本轮由人工智能技术突破引发的产业趋势仍处早期阶段。从消费电子产业的发展历程可以看出,关键技术的突破是催化产业新趋势的核心要素,基础通信技术的迭代和相对应的应用场景、终端产品形态的升级均驱动了一轮消费电子行情。应用场景、产品形态的升级是重要的结构特征,3G时代突破图片、音频场景,初代智能手机打入市场,开启智能手机渗透率提升过程;4G时代突破视频、高精度地图等场景,国产智能手机打入市场,加速智能手机渗透率提升;5G时代突破短视频、物联网等新场景,依托供应链优势国产智能手机市场份额显著提升。

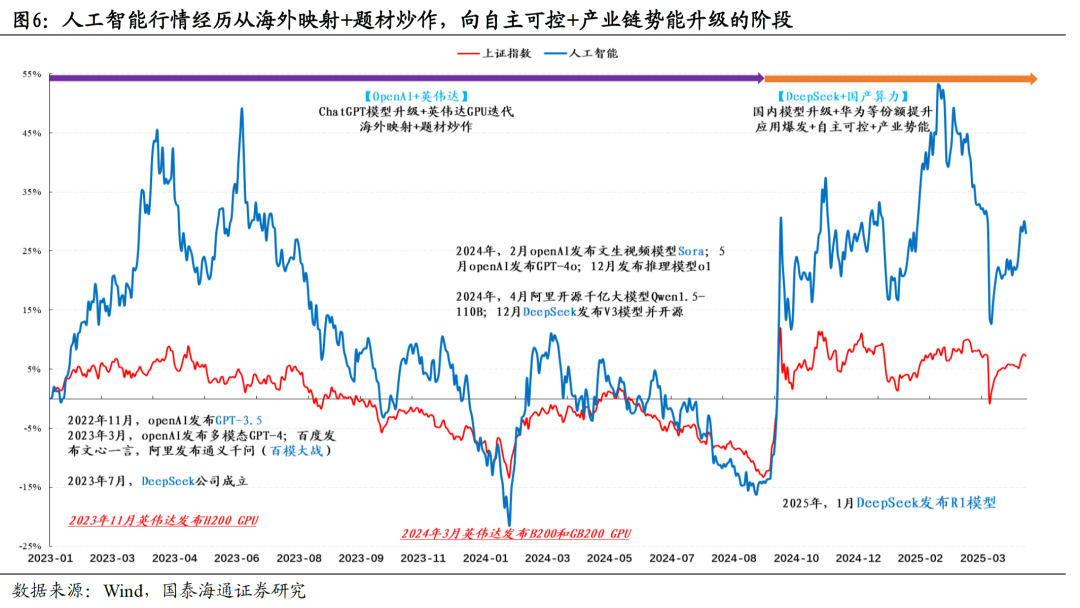

本轮人工智能产业新趋势也呈现出上述阶段性特征,而当前正在经历从海外映射+题材炒作到自主可控+产业链势能的升级阶段。2023年初和2025年初分别走出两波人工智能板块行情,但背后的核心投资逻辑具有显著差异。从2022年11月OpenAI发布GPT-3.5到2023年3月发布GPT-4,全球人工智能产业链迎来一轮全面行情,而国内股市主要以海外映射逻辑为主,如期间OpenAI应用产品、英伟达算力卡的升级是重要的市场预期锚点。2024年,产业层面AI应用和算力的产品迭代仍在继续,但整体人工智能股票行情较为沉闷。2024年四季度,成为新一轮人工智能行情的重要转折点,字节跳动、阿里巴巴、腾讯等科技龙头公司的AI资本开支成为核心投资逻辑,Deepseek R1大模型的发布是重要转折事件,进一步加速行情节奏,自主可控和国产产业链势能成为新的特征。(图5、图6数据和资料来源为Wind、环球网、央视网等公开信息)

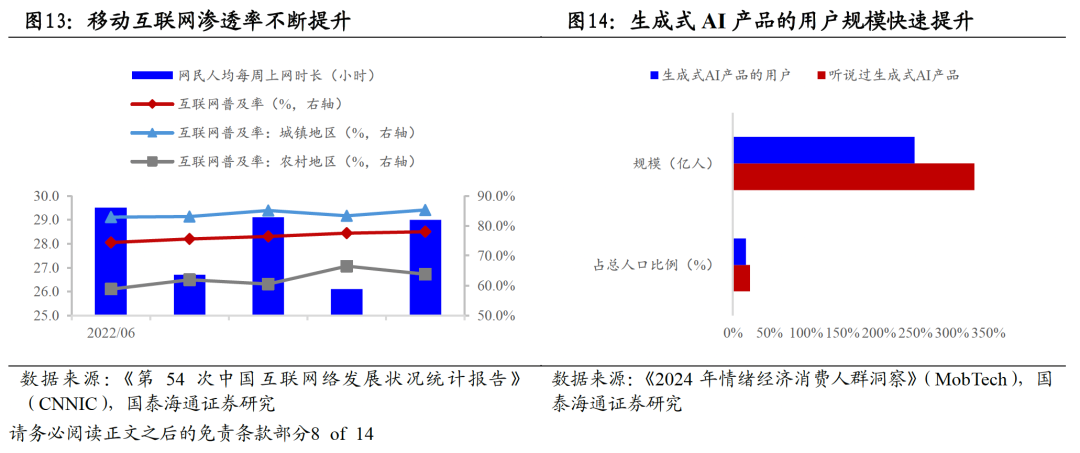

1.品牌新消费:供给创新激发需求,品类升级驱动成长

1.1.复苏“K型”分化:传统消费vs新消费

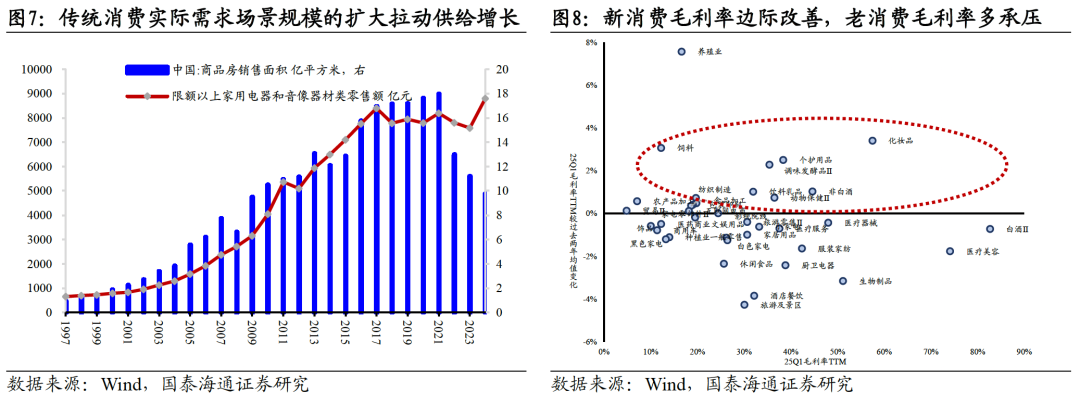

消费内部复苏呈现结构性分化。在供给端产能压力持续,叠加需求侧财富效应减弱以及外需扰动的背景下,传统消费板块毛利率环比下滑,在商品消费刺激政策推动下呈现出“以价换量”的特征。相较之下,新消费品复苏势头较为强劲,且毛利率出现扩张,反映出其目标人群与传统消费已存在明显差异,二者复苏力度出现分化。

1.2.新消费崛起源于供需逻辑重构

供需两端的新变化,为消费赋予了新的内涵。在数字经济(如电商、直播、大数据)与新型基础设施(如5G、物联网、智慧物流)的双轮驱动下,消费市场正加速重构“人-货-场”(即消费者、商品与服务、消费场景与渠道)关系,迈向供需协同的新范式。需求端由功能导向转向情绪价值驱动,多元个性化消费偏好;供给端则加快跨界融合与智能化升级,推动产品与服务在内容、场景、体验上的持续迭代。供需两端的动态协同,催生本土品牌崛起、新锐品牌涌现、老牌焕新等新趋势,助推新消费从“生产驱动”向“需求牵引”演进,引领消费市场由规模扩张迈向质量跃升。

1.3.新消费的四大特征:人群/媒介/渠道/生态

品牌新消费的“新”,源于人群、技术与基础设施的协同演进,并主要体现在新人群、新媒介、新渠道、新生态四个方面。

(1)新需求:多元人群崛起,消费理念升级。新消费的底层动因在于人群结构与消费理念的双重转变。Z世代追求个性与圈层认同,千禧一代关注健康与品质,银发人群强调陪伴与功能,下沉市场依托直播与种草激活本地消费。消费理念也从功能导向转向情绪驱动,“悦己”、“治愈”、“宅经济”等场景助推小众品类与新品牌成长。

(2)新媒介:传播去中心化,精准触达多圈层。社交平台、自媒体与短视频重塑品牌传播路径,内容推荐与粉丝经济助力品牌冷启动与破圈。抖音、小红书、B站等平台匹配不同圈层,实现“种草—转化—复购”的高效闭环。

(3)新渠道:DTC打破渠道壁垒,直连消费者。新消费品牌通过电商与社交电商渠道,绕开传统分销体系,直达消费者(DTC模式),实现产品快速迭代与用户反馈闭环。电商下沉覆盖低线城市及社区场景,助力精准触达细分人群;跨境电商同步为中国品牌开辟出海新路径。

(4)新生态:供应链灵活+资本加持,降低品牌孵化门槛。中国成熟灵活的供应链体系为新消费品牌提供快速试错基础,相较海外具备更低的起订量、更快的交货速度与更强的品控能力,显著降低孵化门槛;资本同步加速行业成长,头部机构注资案例频现(如高瓴投完美日记、红杉投泡泡玛特),形成强孵化生态。

1.4.新消费更强调以供给创新激发需求,品类升级驱动成长

新消费更强调以供给创新激发需求,品类升级驱动成长加速。随着需求场景趋于稳定、渠道红利逐步消退,传统消费品的成长性整体放缓。相比之下,新消费更侧重于满足消费者的情绪价值需求,而非仅作为实用功能的替代,其核心特征是通过优质供给激活潜在需求或创造全新需求,展现出较强的产品迭代能力与消费引导能力,成长空间更具弹性。对于处于高速扩张期的新消费企业,其估值逻辑和成长性评估在多个维度上与科技成长股趋同,需重点关注创新节奏、用户心智的占领程度,以及长期扩张路径的可持续性。推荐:国牌美妆、IP潮玩和宠物等新兴消费;育儿/养老等服务消费。

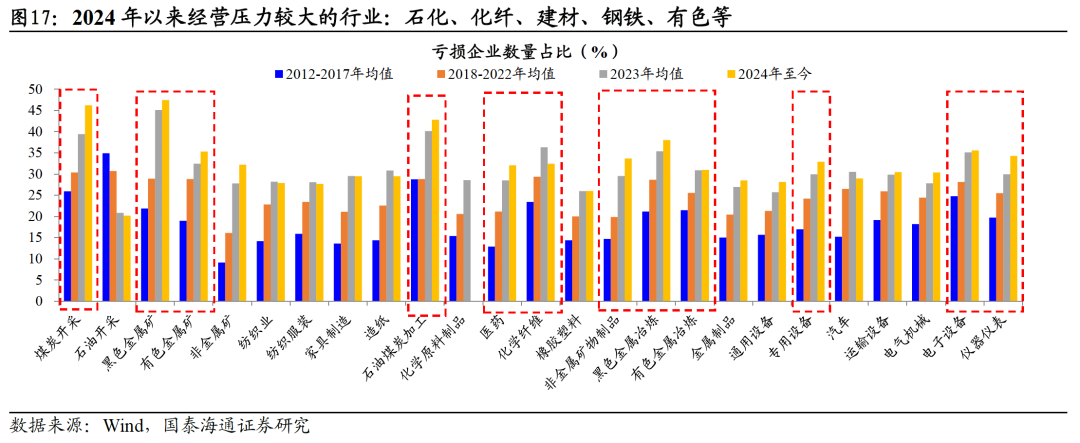

2.涨价周期品:供给去化的周期行业格局加速改善

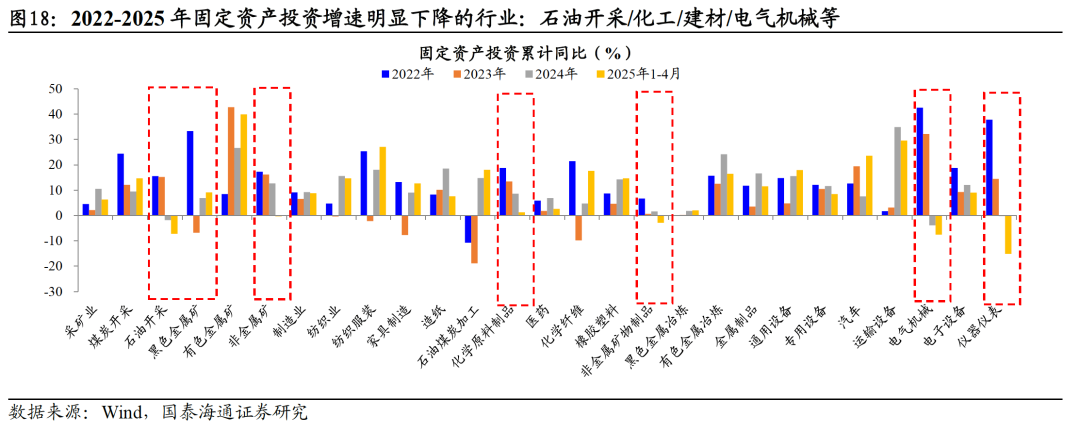

从工业企业口径的供给端来看:在盈利和现金流压力下,化工/有色/建材/钢铁等周期行业供给收缩明显。近几年随着盈利和现金流压力的持续加大,石化、化纤、建材、钢铁、有色等行业亏损企业数量占比明显提升,2024年以来均值超过30%,经营压力居前。我们认为行业经营压力加大将倒逼中小企业加速退出,这将带动行业现有产能出现收缩,从而缓解供需压力。从工业企业的固定资产投资来看,2022-2025年石化、化工、建材、电气机械等行业固定资产投资出现明显下降,我们认为这将有效控制行业新增产能的释放。

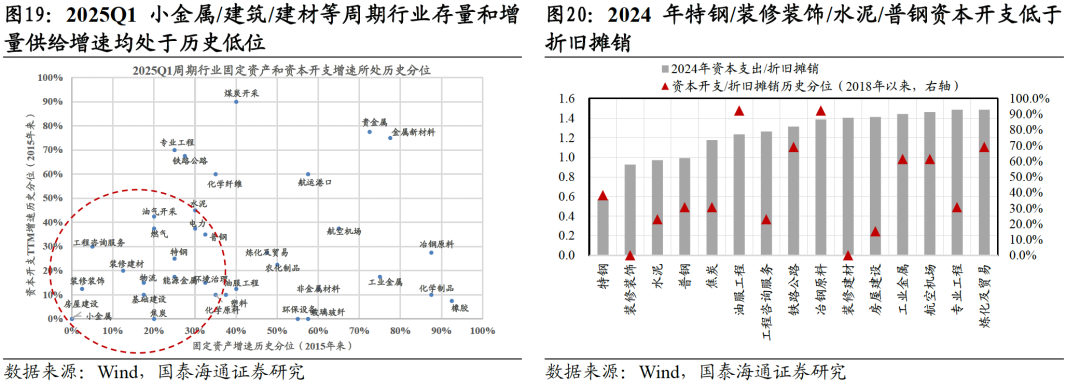

从上市公司口径的供给端来看:地产链(钢铁/建材)和部分工业原料(小金属/焦炭)供给增速处于历史较低区间。2025Q1多数行业增量供给(资本开支TTM增速)已经处于历史偏低水平,但仍有许多行业存量供给(固定资产增速)仍处于历史较高区间。具体而言:地产建筑链(房屋建设/装修装饰/基础建设/装修建材/钢铁)以及部分工业原料(小金属/焦炭/能源金属)存量供给和增量供给都处于历史低位。资本开支收缩的行业主要在地产建筑链(钢铁/水泥/装修装饰),焦炭相对资本支出也处于历史低位。

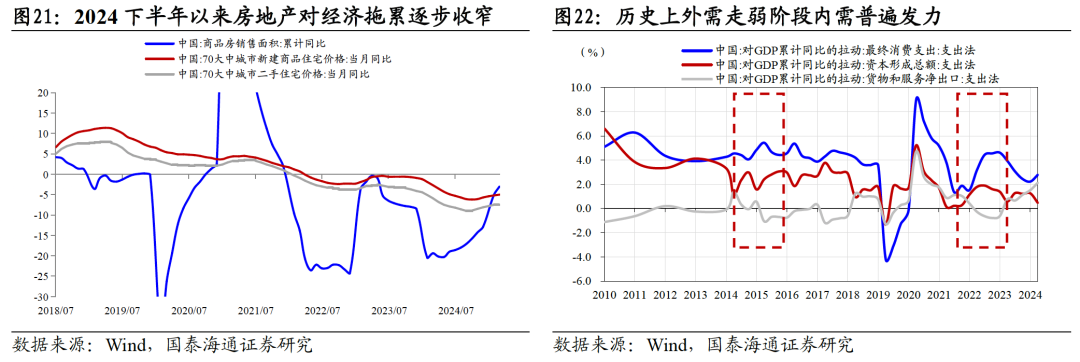

从需求端来看,房地产对经济拖累最大的阶段可能已经过去。2024年9月以后决策层对于经济态度明确,多次强调“稳住楼市股市”,并加码支持政策。从效果来看,2024下半年以来70大中城市房价降幅有所回升,居民购房意愿提振,全国商品房销售的降幅也大幅收窄。往后看,预计内需政策进一步发力,部分城市房地产率先企稳,地方化债推进后基建力度也有望加码,将有效托底周期品需求逐步企稳。

综合来看,在产能过剩所带来的盈利和现金流的压力下,部分周期行业开启产能去化进程,化工/有色/建材/钢铁等行业存量和增量供给已经出现明显的收缩。我们认为,在地产行业对周期品需求的拖累效果减弱以及内需政策加力背景下,周期行业需求有望保持稳定,供给去化较强的化工/有色/建材/钢铁等行业供需格局有望加速改善,并带来相关周期品的价格上升和企业盈利提升。

3.区域经济:政策加码,看好西部基建/特色原料及加工,免税/航运/旅游

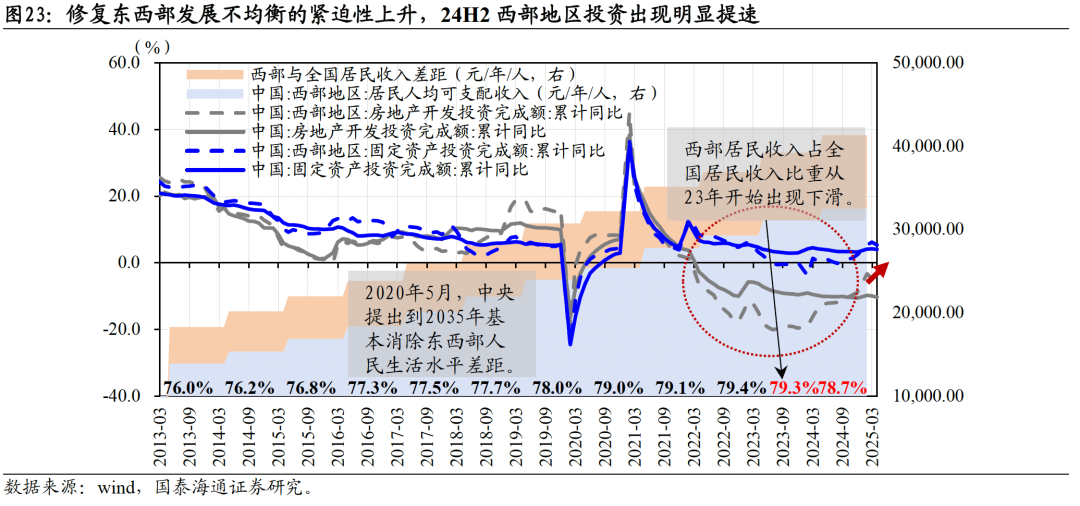

修复地区发展不均衡的紧迫性上升,西部基建投资提速。24年下半年中央再次强调西部大开发,西部地区地产开发和固定资产投资明显提速。看好:受益西部基建投资提速的交运/建材。

西部鼓励类产业目录更新,助力特色原料及加工行业盈利释放。国务院发改委出台《西部地区鼓励类产业目录(2025年本)》,新增符合西部资源禀赋的特色产业。看好:受益政策支持的特色农牧/原材料及加工。

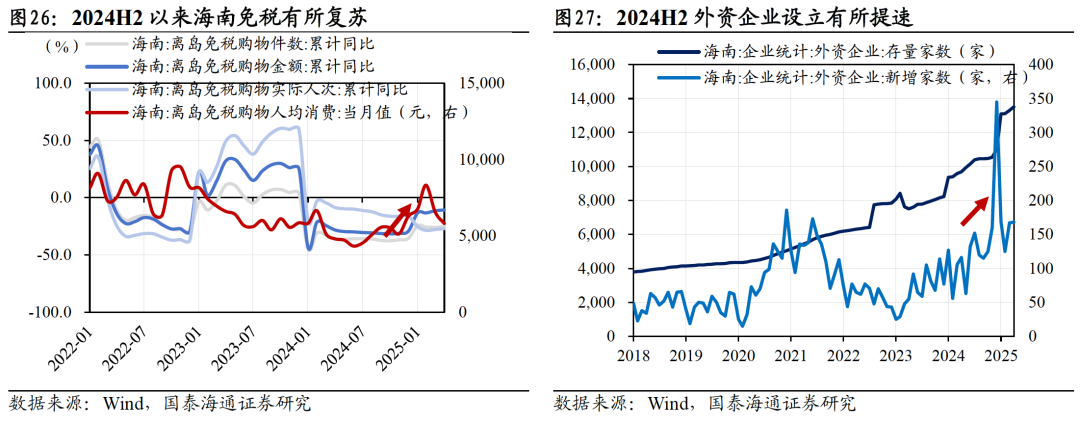

全岛封关将进一步提高贸易自由化,吸引全球投资。2025年底前海南自贸港将适时启动封关,采取“一线放开,二线管住,岛内自由”的运作模式。封关将大幅提高贸易和投资自由度,并显著降低综合税负。投资建议:1)封关后,看好受益于贸易和人员流动自由度全面提升的免税业;2)经贸自由化将催生服务需求增长,叠加封关后岛内税负全面降低,看好围绕贸易自由化展开的航运/旅游/金融等特色服务业。

03

风险提示

关键技术商业化进程低预期。产业政策和应用端推进节奏不及预期,关注AI大模型,半导体装备等领域关键技术的成果转化和商业化进程。

宏观经济需求不及预期。科技制造产业和大众消费领域均受宏观经济景气度的影响大。

免责声明

>>>查看更多:股市要闻