原标题:砍掉100亿换活路!长城人寿王玉改的壮士断腕。

来源:保险圆桌

作者:张琳琳

最近这几天,我一直盯着各家保险公司陆续披露的偿付能力报告看,在这一堆枯燥的数据里,长城人寿的报告引起了我的注意。

倒不是因为它的数据有多完美,而是这份报告里藏着一个关于‘生存还是死亡’的惊险故事。

就在近日,长城人寿披露了2025年四季度偿付能力报告,如果非要我用一个词来形容看完后的感受,那就是喜忧参半。

让人高兴的是,这家公司的利润端保持了平稳,偿付能力这个让无数中小保险公司老总愁白了头的指标,也终于稳住了。

但让人心里发紧的是,业务端的保费下滑实在是太明显了,这哪里是下滑,简直就是一场缩量求生的‘截肢手术’。

今天我们就来聊聊长城人寿背后的操盘手王玉改,以及她这三年来的这场壮士断腕。

消失的100亿与缩量求生

大家可能对王玉改这个名字不陌生,她是北大毕业的才女,也是一位在保险圈摸爬滚打多年的‘铁娘子’。

2023年1月,王玉改正式出任长城人寿总经理,那时候的长城人寿是个什么情况呢?

说实话,摊子铺得很大,但里子的隐患也不少,那时候偿付能力逼近监管红线,业务结构严重依赖银保渠道,那种焦虑感,我隔着屏幕都能感觉得到。

这两年多来,我看她就忙了两件事,一是在资本端疯狂找钱夯实家底,二就是在负债端大刀阔斧地砍业务。

先说说这个让我看了都心惊肉跳的业务下滑数据。

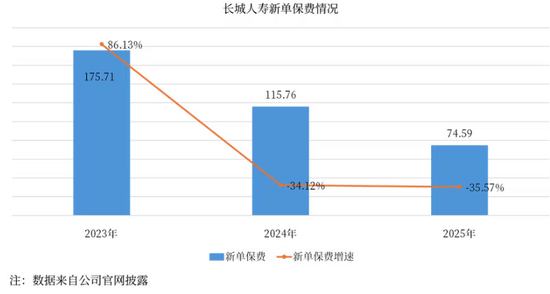

根据最新的披露数据,2025年长城人寿全年的规模保费是270.72亿元,这个数字看着还可以,但你得看跟谁比,跟前一年比,它同比下滑了9.56%。

如果只看新单保费,也就是当年新卖出去的保单,那个跌幅更是吓人,只有74.59亿元,同比下滑了35.57%。

这是什么概念?

直接跌没了超过三成,也许你会问,是不是就2025年一年运气不好呢?

我翻了翻以前的数据,发现根本不是偶发事件,而是一个持续了两年的‘失血’过程,2024年也是这样,当年规模保费虽然还有299.34亿元,但新单保费只有115.76亿元,同比下滑幅度也超过了30%。

哪怕是不懂精算的普通人,看到这一连串数据也能感觉出不对劲。

大家回想一下2023年,那可是长城人寿的高光时刻,当年新单保费站在了150亿元的平台上,达到了175.71亿元,同比增长率高达86.13%,那是多么风光,多么激进的一年。

可是谁能想到,仅仅过了两年时间,新单保费就从175.71亿元,一路狂跌到2025年的74.59亿元,整整缩水了超过100亿元。

这就好比一个人,前年还能扛着两百斤麻袋健步如飞,今年连拿个快递都喘,这两年连续超过30%的负增长,说明长城人寿的业务已经陷入了深度的调整期。

这到底是怎么了?

为什么短短两年,这家公司的业务会经历这种过山车式的崩塌?

单腿走路的代价

这背后其实是我们整个保险行业渠道变革和监管收紧的一个缩影。

长城人寿只是那个最典型的样本,我看了一下它的渠道结构,问题就非常清晰了,这家公司太依赖银行渠道了。

哪怕是在保费大幅缩水的2025年,长城人寿的银保渠道保费收入依然高达103.03亿元。

占总保费的比例达到了38.06%,而大家熟悉的代理人渠道,也就是个险渠道,占比只有17%左右。

连银保的一半都不到,这种结构就像是用一条腿走路,一旦那条腿——也就是银保渠道——出了问题,整个人都要摔跟头。

这两年保险圈最大的雷是什么?

是‘报行合一’,以前中小保险公司怎么在银行卖保险?

说白了就是拼费用,你给银行的中间业务收入高,银行的客户经理就拼命推你的产品。

长城人寿以前也是这么干的,靠着给渠道的高费用,硬生生把规模冲了上去。

但自从监管推行‘报行合一’之后,所有的费用必须在精算假设里如实反映,费用的口子被勒死了。

这下好了,拼费用的路走不通了,只能拼品牌、拼服务、拼公司实力。

在这一块,长城人寿怎么可能打得过那些头部的大型保险公司?

中国人寿、平安人寿这些巨头,人家有规模效应,哪怕费用率降下来,人家也能在银行站稳脚跟。

这对于长城人寿来说,简直就是‘降维打击’。

我看了一下保险年鉴的数据,2024年长城人寿银保渠道保费是110.54亿元。

算下来2025年同比又下降了6.8%,考虑到这里面还有很多是以前卖出去的保单的续期保费。

我估计2025年银保渠道卖出的新单子,下滑幅度可能比总数还要难看。

万能险的过山车与区域困局

除了渠道受阻,产品端的结构调整也是个大问题。

前几年长城人寿靠什么冲规模?

靠的是‘保户投资款新增交费’,这个专业术语其实说的就是万能险。

2021年的时候,这部分业务只有3.49亿元,那时候还没怎么发力,到了2023年,为了冲业绩,这部分保费直接飙升到了72.28亿元。

你看,这就是那年高增长的秘密,但是这种像兴奋剂一样的业务是不可持续的,监管一收紧,加上公司自己也想转型,到了2024年这部分保费就腰斩了。

下降到39.22亿元,同比跌了45.74%,这一涨一跌,就是几十亿的窟窿,更让我担心的是,长城人寿在全国市场的竞争力确实偏弱。

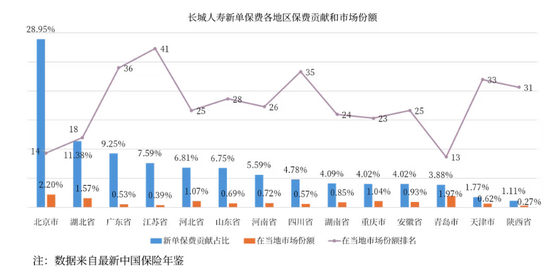

它目前在14个省市开展业务,我特意去查了这14个区域的最新年鉴数据,结果非常扎心,长城人寿的新单保费市场份额,居然没有在一个地区进入前十名。

表现稍微好一点的也就是北京、湖北、河北、重庆和青岛,份额勉强超过了1%。

其中北京因为是总部所在地,表现最好,份额超过了2%,排在当地第14位。

剩下的9个地区,新单保费的市场份额连1%都不到,这就意味着,在北京这个大本营,长城人寿贡献了总保费的28.95%。

这种‘一枝独秀’或者说‘孤注一掷’的结构,恰恰暴露了它在跨区域经营能力上的短板。

想做全国性的大公司,光靠守着北京这一亩三分地肯定是不行的。

王玉改的生死营救

看到这里,你可能会觉得王玉改这两年干得不怎么样,业务跌成这样,换做是谁坐在总经理这个位置上,恐怕都要夜不能寐。

但我恰恰觉得,这就是王玉改厉害的地方,面对这么烂的局势,如果想维持表面的繁荣,有没有办法?

当然有,继续烧钱,继续搞费用投放,继续做那些亏损的业务,保费数据肯定能做上去。

但那样做是饮鸩止渴,等于是把公司往火坑里推,王玉改选择了最难的一条路,那就是接受下滑,主动收缩,先把命保住。

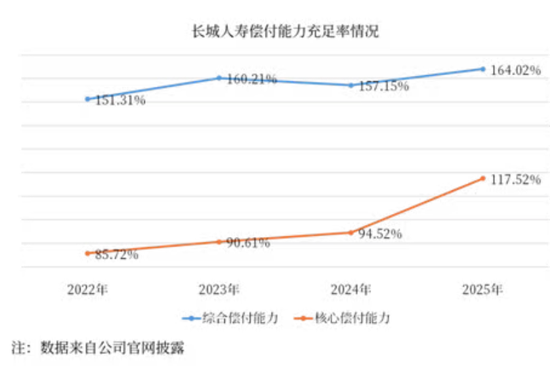

我不知道大家还记不记得2022年四季度的时候,长城人寿的核心偿付能力充足率掉到了85.72%,这个数字在业内人士看来是非常危险的,已经逼近了监管的红线。

一旦跌破红线,别说开展新业务了,就连能不能继续开门营业都是个问题,那时候市场上的风言风语非常多,大家都在担心这家公司能不能撑下去。

就在这个节骨眼上,2023年1月王玉改临危受命接了这个烫手山芋。她上任后的第一件事,不是去打鸡血抓业务,而是想尽一切办法搞钱,把偿付能力这个‘血条’补回来。

2023年,她主导了增资扩股,成功拿到了10.93亿元的增资,把注册资本提升到了62.19亿元,这笔钱一进来,就像给重症病人输了一袋血,当年的核心偿付能力充足率就回升到了90.61%。

但这还不够,到了2024年她又推了一轮增资,把注册资本加到了68.39亿元,紧接着到了2025年,也就是去年底,长城人寿又发了10亿元的永续债,这一套组合拳打下来,效果是立竿见影的。

加上2025年公司还实现了3.03亿元的净利润,有了利润的补充,到了2025年四季度,长城人寿的核心偿付能力充足率终于突破了100%,达到了117.52%。

综合偿付能力也大幅提升,从2022年末的生死线边缘,到现在的安全区,王玉改用了三年时间,硬是把这个即将侧翻的大船给扶正了。

这就是我为什么说她是‘壮士断腕’。

她牺牲了100亿的保费规模,忍受了业务的大幅缩水,换来了公司资本层面的安全和喘息的机会,这需要极大的定力和魄力,甚至要做好被外界误解和指责的准备。

激进的举牌与隐忧

在资产端,王玉改也没有闲着。

为了提高投资收益,这两年长城人寿在资本市场上非常活跃,甚至可以说是激进。

2025年一年,长城人寿就举牌了4次。

买了中国水务、大唐新能源、秦港股份和新天绿能,这在现在的市场环境下,是非常罕见的大手笔,这其实也是被逼出来的。

负债端的成本在那里摆着,如果资产端不能拿到更高的收益,利差损的风险就会像一把悬在头顶的剑。

王玉改这是想通过增配优质的权益资产,来博取更高的长期收益。

不过常在河边走哪有不湿鞋,在举牌新天绿能的时候,因为到了5%的举牌线没有及时停止交易,长城人寿还收到了监管的警示函。

这也从侧面反映出,这帮操盘手当时的心态是有多么急切,哪怕是这种老手也会在操作细节上忙中出错。

输血容易造血难

除了找钱和管钱,王玉改还试图在业务模式上做转型。

她提出要向家庭客户聚焦,这听起来是个很虚的概念,但我理解她的逻辑。

以前做银保,卖给谁都不知道,客户都在银行手里。

现在业务收缩了,如果不把剩下的客户经营好,做深做透,挖掘出一个家庭的全生命周期需求,那长城人寿就真的没有未来了。

说实话,我是挺佩服王玉改这位北大才女的。

这三年,她顶住了巨大的压力,把长城人寿从泥潭里拉了出来。

虽然现在的长城人寿看着规模小了,业务少了,也不再那么风光了。

但起码它的底盘比以前扎实了,不再是那种虚胖的浮肿,但是,危机并没有完全解除。

我在开头说喜忧参半,忧的正是这一点。

输血是容易的,不管是股东增资还是发债,只要有人愿意给钱就行,但是造血太难了。

一家保险公司归根结底是要靠卖保险赚取死差益费差益,靠投资赚取利差益来生存的。

现在长城人寿的新单保费只有70多亿,这就意味着它未来可用的现金流在减少,可用于摊销固定成本的盘子在变小,如果不能在短时间内找到新的业务增长点,这种靠资本腾挪换来的稳定是很脆弱的。

砍掉100亿换来的活路,到底能走多远?

未来的长城人寿,能不能在王玉改的带领下,真的把‘家庭客户’这个故事讲圆了?

能不能在没有高额费用支撑的情况下把银保业务做稳了?

能不能把投资端的风险控制住?

这些都是未知数。

我们这些旁观者,看着报表上的数字,可能很难体会到身在局中的那种煎熬,但我相信,对于王玉改和她的团队来说,最艰难的日子可能才刚刚开始,破旧之后如何立新,才是真正考验手艺的时候。

这场关于生存的战争,远没有结束,长城人寿能不能活出个新样子,咱们还得走着瞧。

>>>查看更多:股市要闻