(来源:富国基金)

又是见证历史的一周。

十年磨一剑,本周,在科技成长行情的引领下,大A不负众望冲破了4000点。

4000意味着啥?要知道,算上这次,咱们大A历史上也只有三次突破4000点,上一回可要追溯到2015年了。虽说后续如何“站稳”4000点还要考验市场的“功力”,但此次“闯关”成功,相信无论是对于老股民,还是新基民,都是振奋人心的。

也是在今天,上市公司三季报披露落下帷幕,资本市场这一波财报季算是正式结束了。

在不久前出炉的公募基金三季报中,最惹眼的也非大科技板块莫属。三季报显示,在三季度公募基金市场规模再度扩张,主动权益基金规模再破四万亿的背景下,资金持续向科技成长集中:以电子、通信为代表的TMT板块成为主动权益类基金最青睐加仓的方向。

换言之,如果权益仓位是决定今年基金收益的“胜负手”,那么科技含量则成为了权益基金冲刺业绩的“发动机”,大科技可谓妥妥挑起了今年基金市场的大梁,富二在此便不赘述科技主线于此轮行情的引领作用了。

那么问题来了,都说科技好,科技怎么投?通常咱们聊到科技,指的是科技(Technology)、媒体(Media)、电信(Telecom)三大领域统称的TMT板块,市场上对应至申万一级行业中的电子、计算机、通信和传媒四个行业。然而近年伴随新技术的不断发展,科技板块也在不断“破圈”,泛科技的内涵越来越丰富,诸如固态电池、储能一类新能源产业的投资概念,也可以归在大科技的范畴之内。

今年以来,泛科技主题概念可以说是轮番演绎:DeepSeek、人形机器人、光模块、AI芯片、锂电池……权益基金持续加仓科技成长,重点增持的是哪些细分方向?

注:科技细分行业分类按照申万一级行业中,通信+计算机+电子+传媒+电力设备所包括的申万二级行业划分。

三季度主动权益基金重仓哪些科技龙头?

经历了三季度淋漓尽致的牛市行情,主动权益基金重仓股也可以说是“改朝换代”,三季报显示,从持股总市值的角度来看,权益基金前十大重仓股中,多只科技股强势跻身重仓股之列,前十大中占据了7席。

三季度主动权益基金前十大重仓股

数据来源:Wind,截至2025年9月30日,主动权益基金统计口径:偏股混合型+灵活配置型+普通股票型;以上所列示个股仅用作举例,不构成具体投资建议。

其中,新能源动力电池龙头重返头号重仓股宝座,光模块三巨头中的两大龙头股排名大幅提升,双双进入前五大重仓股之列,已连续两个季度位居主动权益基金增持榜第一和第二名。从季度持仓变动来看,AI服务器龙头则成为三季度获得主动权益基金增持最多的个股,获得44576.04万股增持。

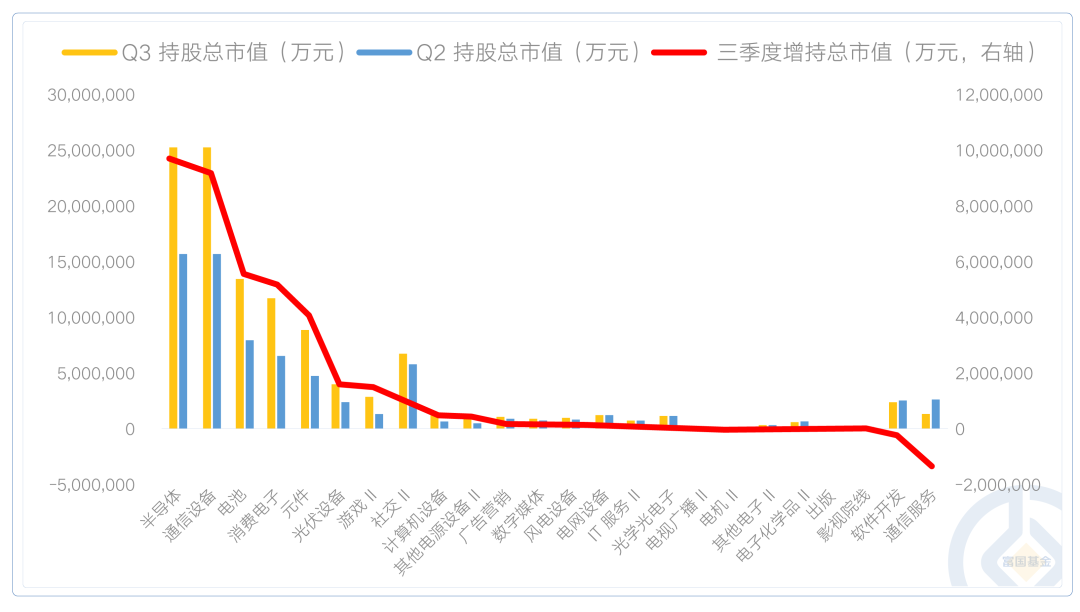

三季度主动权益基金关注哪些科技细分方向?

数据来源:Wind,截至2025年9月30日,主动权益基金统计口径:偏股混合型+灵活配置型+普通股票型;科技细分行业分类按照申万一级行业中,通信+计算机+电子+传媒+电力设备所包括的申万二级行业划分。

从三季度公募权益基金投资的科技细分方向来看,重仓行业分布上,半导体为第一大重仓行业,持股总市值超2500亿元,同时也是三季度被公募权益基金增持最多的行业,累计增持市值超960亿元;受益于光模块龙头股价于三季度的快速拉升,通信设备由二季度第四大重仓行业一跃成为第二大重仓行业,三季度公募持股总市值超1500亿元;前五大重仓行业中,电池、消费电子、元件的公募重仓持有规模较上季度末也均有所提高,三季度获得公募权益基金增持市值分别超556亿元、516亿元、412亿元。不过,也不是所有的科技细分行业都受到资金追捧,通信服务、软件开发、影视院线、出版等科技细分行业于三季度被不同程度减持。

9.24行情启动以来,科技股的估值处在什么位置?

了解了三季度公募权益基金在科技领域重点加仓的方向,客官或许会有疑问,当前科技细分行业的估值在什么位置?这不,富二也统计了相关的数据:

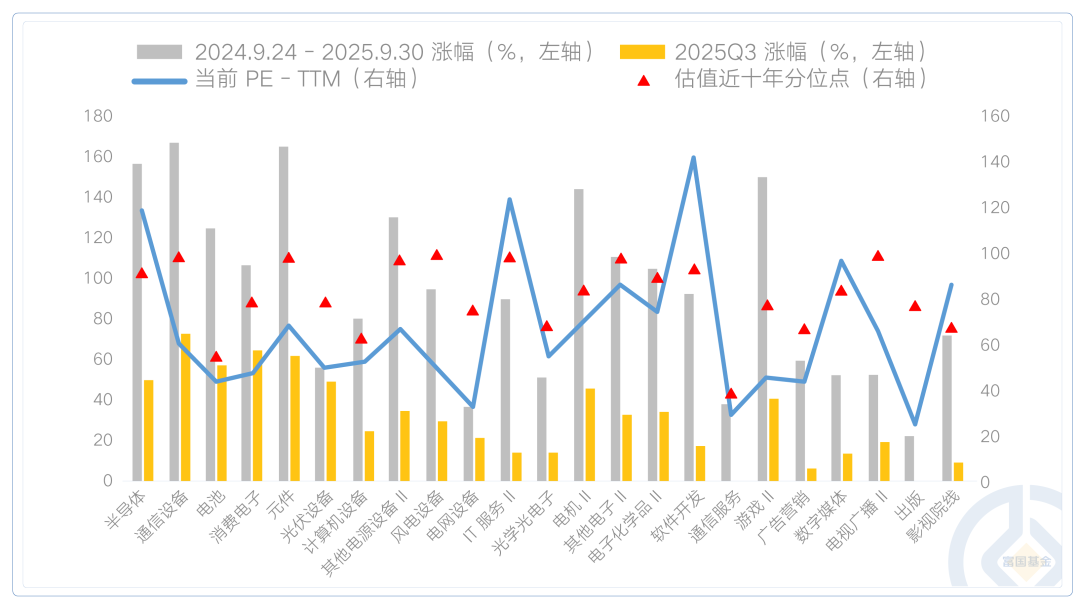

科技细分方向9.24以来表现&当前估值

数据来源:Wind,截至2025年10月29日;科技细分行业分类按照申万一级行业中,通信+计算机+电子+传媒+电力设备所包括的申万二级行业划分。

可以看到,自去年9.24行情启动以来,大科技的表现确实是相当靓眼的,23个细分二级行业中,10个细分行业的涨幅已然翻倍,通信设备、元件、半导体、游戏Ⅱ涨幅居前,分别超167%、165%、156%、150%。

不过站在当前时点来看,科技股整体的估值也确实有些高,且分化显著,其中既有软件开发、半导体一类市盈率超100的细分领域,也有诸如电池、消费电子等市盈率不足50的方向。而从估值近十年分位来看,部分细分领域市盈率已逼近了近十年99%分位,一定程度上也存在着估值透支的风险。

但话说回来,客官倒也不必看到风险二字便望而却步。要知道,估值高≠泡沫,科技股投资的逻辑中,其高估值本质上是市场对其未来确定性增长的定价,当技术突破、商业化落地、盈利拐点相继兑现时,高估值便可被消化。

举个栗子,部分具备真实业绩支撑的龙头企业(如光模块、AI芯片相关公司)的估值虽高,但往往是与其高速增长的营收和资本开支相匹配的,需要警惕的,其实是那些概念炒作型标的可能存在的估值泡沫风险。

而咱们当下的科技投资,正是处在从“概念炒作”向“业绩验证”过渡的时期,未来表现也将更依赖于企业真实盈利兑现能力,相信真正的α,始终属于那些能将预期转化为业绩的公司。“十五五”规划即将启程,客官不妨和富二一同,对科技强国的新征程满怀信心~

>>>查看更多:股市要闻