(来源:洪泰财富)

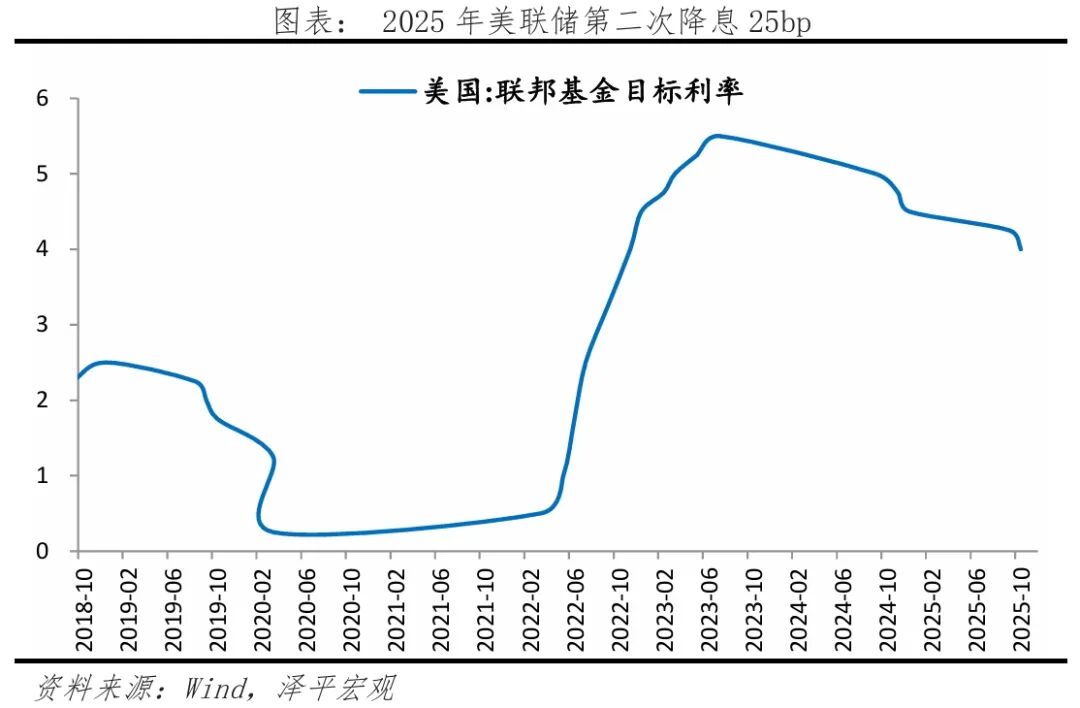

北京时间10月30日凌晨2点,美联储下调联邦基金利率25bp至3.75-4.0%,符合市场预期,并宣布将于12月1日结束缩表。

核心观点:

一是,美联储如期降息25bp至3.75-4.0%,并宣布12月1日结束缩表。美联储于2024年9月开启新一轮降息周期,此次降息是2025年以来的第二次降息。降息的原因主要有三方面,通胀压力缓和、虽未达到2%目标但不构成降息的政策约束,就业市场显著降温,10月降息已成为市场共识。

二是,对于未来政策路径,鲍威尔表态偏“鹰派”,但我们认为,鲍威尔依旧是边走边看的节奏,后续关注的重点在就业。一方面,鲍威尔坚持“关税对通胀的冲击是一次性的”说法,他表示对于12月能否降息并没有形成一致判断,重点仍在就业下行风险;另一方面,美国联邦政府停摆,不发布关键数据,放大经济扰动,需要持续关注政府关门下的经济和就业下行风险。CBO预测政府关门已经对美国经济造成180亿美元的损失。

三是,美联储降息、流动性宽松环境下,大类资产通常表现为美债收益率下行;美元走弱、利好非美资产;利好大宗商品和风险资产。鲍威尔“鹰派”表态以及前期市场充分定价降息,短期内市场反应剧烈,美元和美债收益率走高,美股和黄金则一度受挫。全球宽松交易的大逻辑没有变,但要注意短期波动风险,30日市场对美联储鹰派表态以及对中美两国元首会晤成果预期等因素,主导了市场风险偏好变化。

四是,美联储降息对中国经济整体利好,是外需改善、资本流入、政策空间打开的重要窗口期。降息会提振美国的需求,加上近期中美贸易谈判传来利好信号,中国对美出口有望得到提振;中美利差改善,将吸引全球资金流入中国的资产市场;为国内货币政策宽松打开空间。

全球货币政策转向宽松的趋势已经明确。中国经济潜力大,只要全力拼经济,启动新一轮大规模经济刺激,则东升西降和信心牛可期。

01

10月议息会议:美联储降息25bp,暂停缩表

本次美联储议息会议的核心内容可归纳为以下六个方面:

第一,美联储下调联邦基金利率25bp至3.75-4.0%,符合市场预期。经过2022-2023年连续11次加息对抗通胀后,美联储于2024年9月开启新一轮降息周期, 此次降息是2025年以来的第二次降息。

第二,明确12月1日结束缩表,为缓解持续发债带来的流动性紧张和保持政策灵活性。美联储宣布自12月1日起停止缩减资产负债表规模(结束QT),并计划将机构抵押贷款支持证券(MBS)的赎回本金再投资于短期国债。量化紧缩是指通过允许证券到期而不进行再投资来逐步缩减美联储的资产负债表,原本是为了消除2020年新冠疫情期间为金融体系注入的过剩流动性。

做出此决定的原因是财政部持续发债,货币市场流动性开始收紧的迹象。美联储的货币政策重心从之前的紧缩模式,转向了旨在维持金融稳定并为应对经济不确定性预留更多空间的新阶段。

第三,FOMC内部对经济前景和货币政策节奏存在较大分歧。数据缺失为未来的决策带来了更高的不确定性,本次会议表决,堪萨斯城联储主席施密德反对任何降息举措,理事斯蒂芬·米兰主张一次性降息50个基点。

第四,对于未来政策路径,鲍威尔“鹰派”表态,淡化12月降息预期。鲍威尔坚持“关税对通胀的冲击是一次性的”表述,重点在就业市场下行风险上升。但对于12月能否降息并没有形成一致判断,如果未来就业市场并未明显走弱,则12月并不一定降息。

第五,由于前期充分定价宽松预期,市场对鹰派表态反应剧烈。市场对12月降息的预期概率有所下降,美元和美债收益率走高,美股和黄金则一度受挫。

第六,我们认为,鲍威尔依旧是边走边看的节奏,后续的关注重点在就业。一方面,美联储通过降息和结束缩表来应对经济下行风险;另一方面,又通过淡化未来的降息预期来管理市场的宽松情绪,并为自身保留充分的政策灵活性。未来货币政策的走向,将在极大程度上取决于美国政府关门的解决进程以及此后关键经济和就业数据的表现。10月以来的政府关门放大了经济扰动,CBO预测政府关门已经对美国经济造成180亿美元的损失,需要持续关注政府关门下的经济和就业下行风险。

02

原因:就业市场持续降温、通胀压力缓和、市场共识

本次美联储降息的原因主要有三方面,通胀压力缓和但未达目标、就业市场显著降温、10月降息已成为市场共识。

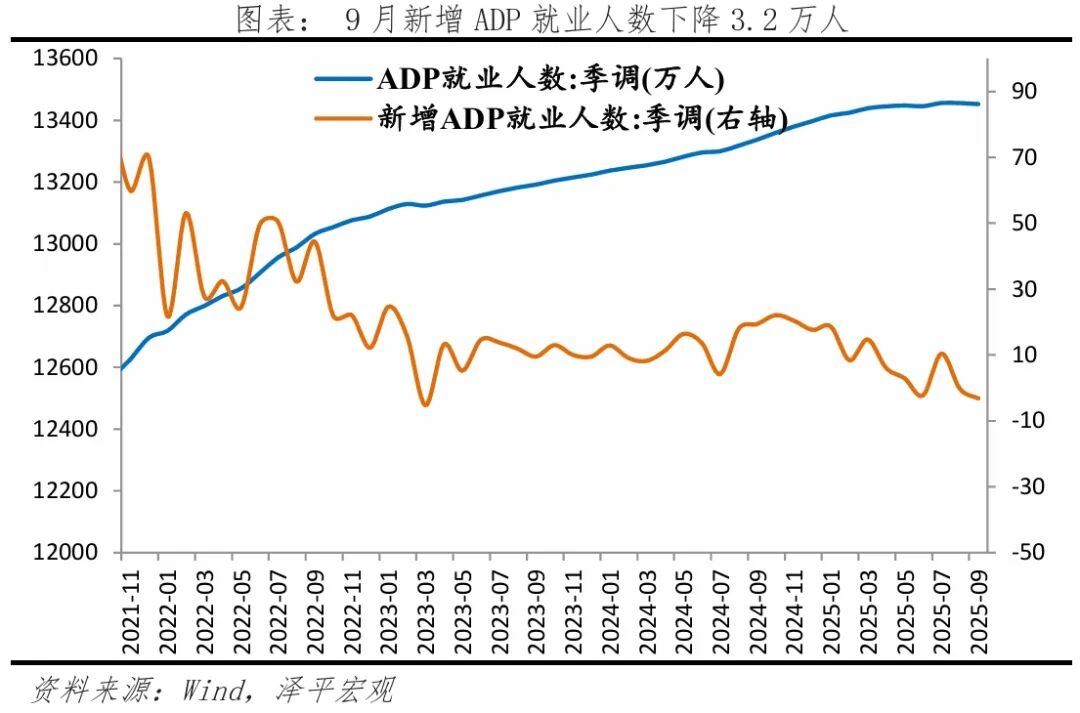

劳动力供需均弱化,就业市场持续降温。尽管9月非农就业数据因政府停摆未能发布,但多项替代指标显示劳动力市场正在走弱。素有"小非农"之称的ADP数据显示,9月私营部门就业减少3.2万个岗位,为2023年3月以来最大降幅。

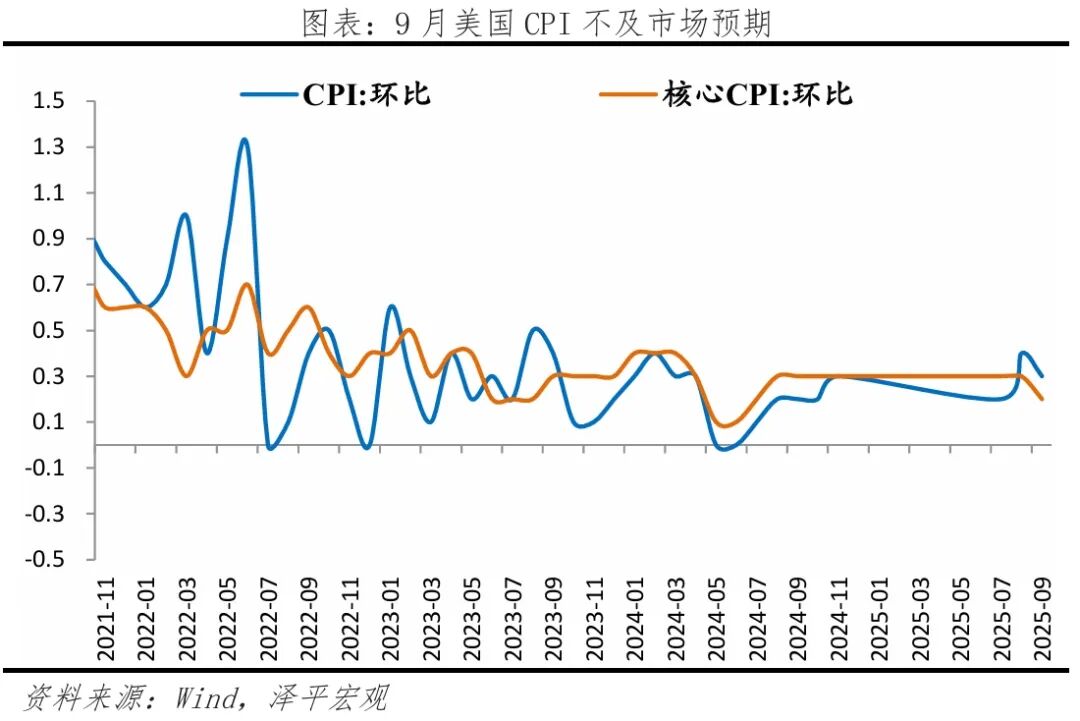

第二,通胀压力虽未完全消除,但已不构成降息的政策约束。9月美国CPI全面低于预期,主要源于住房增长的放缓以及二手车价格的下降。其中,CPI环比增长0.3%、核心CPI环比0.2%,延续了自2025年第二季度以来的温和回落态势;核心商品CPI环比0.2%,较8月下降0.1个百分点,其中,二手汽车和卡车环比下降0.4%,较8月下降1.4个百分点;核心服务CPI环比0.2%,较8月下降0.1个百分点,其中,住所环比0.2%,较8月下降0.2个百分点。与关税相关的家具(0.2%)、服装价格环比(0.7%)持续提升,但幅度不及6-7月的连续环比大涨,一定程度上支持“关税对通胀的冲击是一次性的”论点。

第三,美联储官员近期发言释放鸽派信号,市场对美联储10月降息形成高度一致的预期。美联储主席鲍威尔在10月初一次关于社区银行的活动中,指出劳动力市场存在相当大的下行风险;纽约联储主席威廉姆斯、美联储理事沃勒和米兰也都强调劳动力市场走弱的风险,认为有必要继续降息以支持经济。CME FedWatch工具显示,截至2025年10月29日,市场对10月降息25个基点的概率定价高达99.9%,维持利率不变的概率仅为0.1%。

03

影响:宽松交易是主线,但需注意短期波动

全球宽松交易的大逻辑没有改变,但需警惕短期波动风险。美联储降息、流动性宽松环境下,大类资产通常表现为美债收益率下行;美元走弱、利好非美资产;利好大宗商品和风险资产。

但是,一方面,中美贸易谈判成果及市场预期等因素可能扰动资产价格。10月30日,伴随市场对中美谈判信号的预期,市场风险偏好发生显著变化。另一方面,部分资产估值已处于相对高位,叠加前期市场对降息预期过度乐观,进一步放大波动空间。鲍威尔“鹰派”表态以及前期市场充分定价降息,市场反应剧烈,美元和美债收益率走高,美股和黄金则一度受挫。

从具体资产种类来说,外汇市场上,降息通常会使美元承压,利好欧元、英镑等非美货币,人民币汇率保持稳定。但短期中美贸易谈判影响更大,中美两国元首在韩国举行会晤后,双方发表声明,释放中美贸易重大利好信号,美元指数走强。

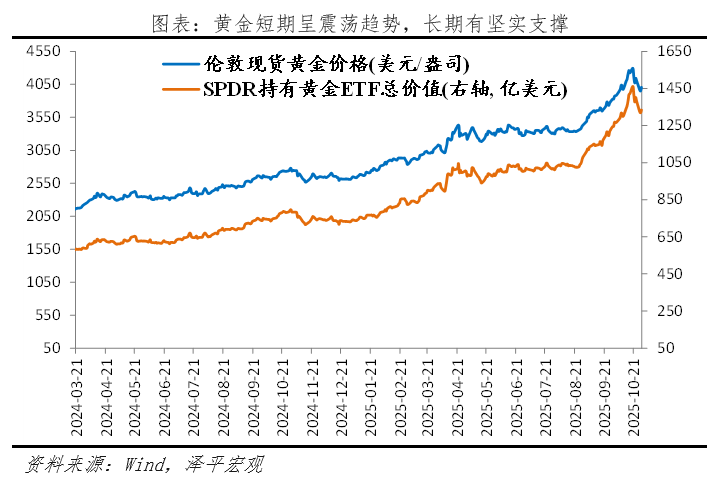

商品市场上,宽松的流动性环境利好大宗商品。工业金属如铜价可能受益于需求预期改善而获得支撑。黄金短期呈震荡趋势,但长期有坚实支撑。美联储降息降低持有黄金的机会成本,对金价形成利好。短期来看,金价可能因降息预期波动以及获利盘回吐的压力;但中长期看,全球贸易战、去美元化和各国央行购买黄金的趋势,对黄金是坚实的支撑。

对全球股市而言,美联储降息利好风险资产。但重要提醒:市场此前已经大幅上涨,短期有调整的需要,但长期牛市逻辑未变。

04

展望:中国的货币宽松窗口打开

全球货币政策转向宽松的趋势已经明确。对中国而言,是外需改善、资本流入、政策空间打开的重要窗口期。

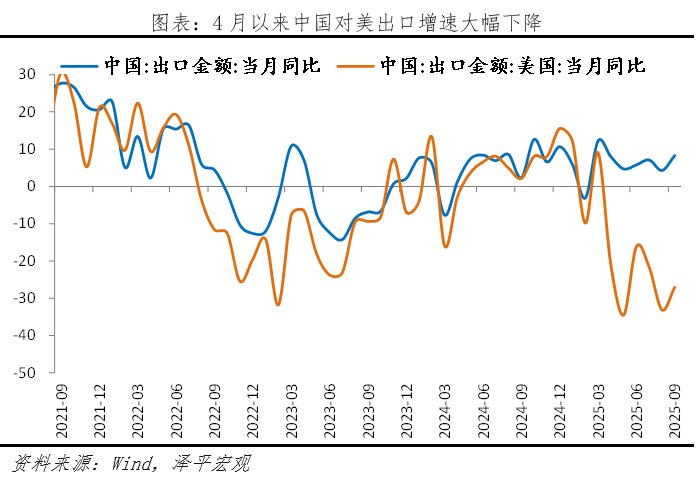

一是,刺激出口改善。降息会提振美国的需求,加上近期中美贸易谈判传来利好信号,中国对美出口有望得到提振。4月以来,中国对美出口增速大幅下降,伴随中美贸易缓和,中国对美出口降幅有所收窄。9月,中国对美国出口同比下降27.0%,降幅较上月收窄6.1个百分点。对美出口规模343.1亿美元,对美出口份额在我国出口比重为10.4%。

二是,资本回流,利好我们的股市、楼市。中美利差改善,将吸引全球资金流入中国的资产市场。对于中国资产而言,A股和港股有望受益于外资流入和市场流动性改善。

三是为国内货币政策宽松打开空间。美联储降息,意味着我国人民币贬值和资本流出压力缓解,拓展货币政策空间,为我们进行稳增长逆周期调节创造了更有利的条件。

本资讯中的信息均来源于截至发布之时的公开资料或本公司认为可靠的渠道,本公司已力求资讯内容的客观、公正,但对相关信息的准确性及完整性不作任何保证。仅供阅读参考,如有侵权请联系删除。资讯中的观点、结论和意见仅供参考,不代表未来运作的实际效果,不构成买卖任何投资标的或者达成任何交易的推荐,亦不构成对任何人的投资建议、投资咨询或意见。市场有风险,投资须谨慎。

>>>查看更多:股市要闻