来源:申万宏源宏观

摘要

事件:12月17日,财政部公布2025年前11月财政收支情况。前11月,全国一般公共预算收入200516亿元,同比增长0.8%;全国一般公共预算支出248538亿元,同比增长1.4%。

核心观点:后续财政收支重点或在保持赤字、规范税收、补充地方财力、化解隐债等方面

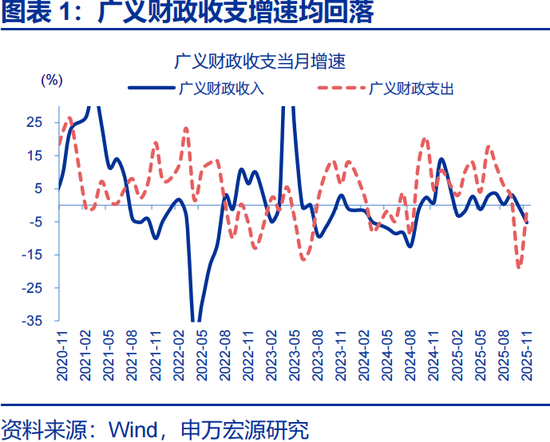

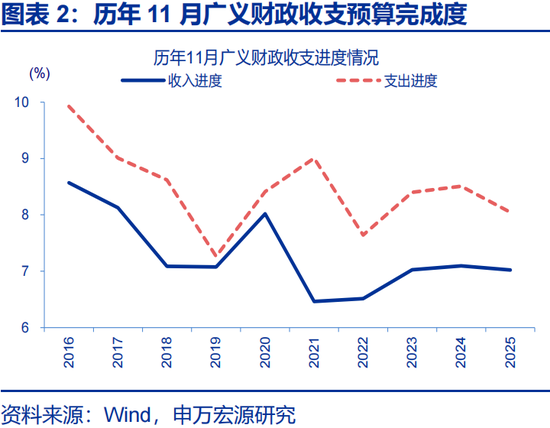

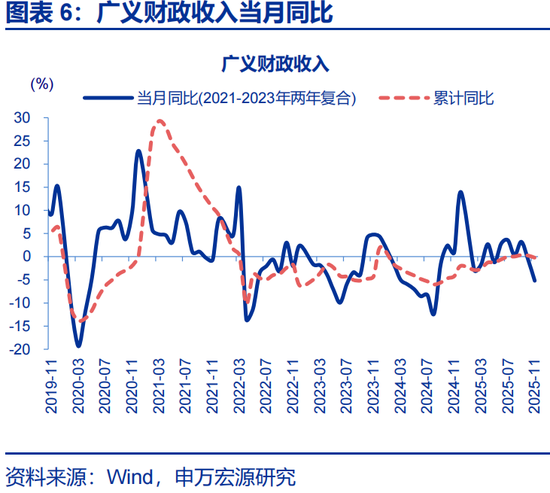

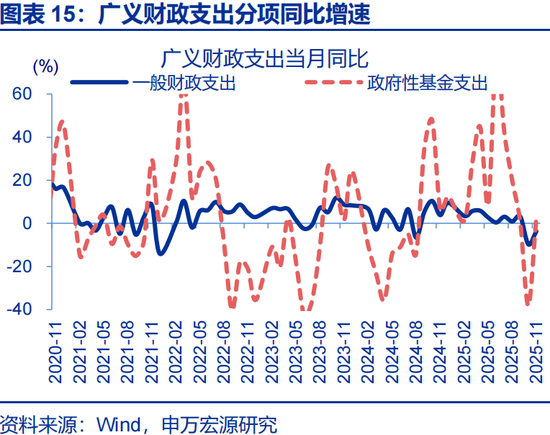

11月广义财政收支“支出改善、收入承压”的分化态势,支出进度较10月明显提速。11月,广义财政支出同比-1.7%,较10月降幅明显收窄17.5个百分点;广义财政收入同比-5.2%,较10月-0.6%进一步下滑4.6个百分点。从支出进度看,11月广义财政支出预算完成度回升至8%,较10月5.6%的明显提升,显现年末赶进度的发力特征。

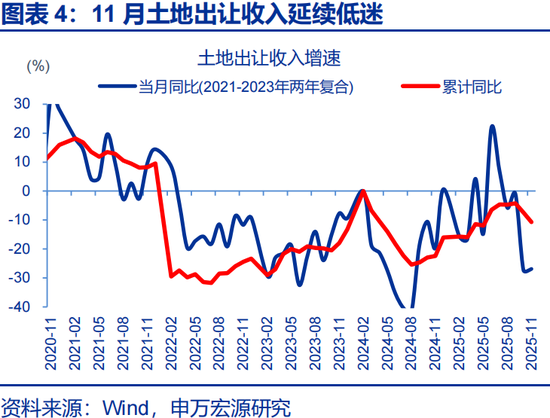

财政收支分化格局,部分缘于收入端基数扰动与土地财政持续拖累。基数角度看,2024年11月广义财政收入同比延续修复,当月同比11%,较10月大幅提升5.5个百分点,形成一定高基数压力。叠加2025年11月一般公共预算收入当月同比仅-0.02%(前值3.2%),土地财政低迷态势未改。收入端增速转弱进一步制约整体财力扩张空间。

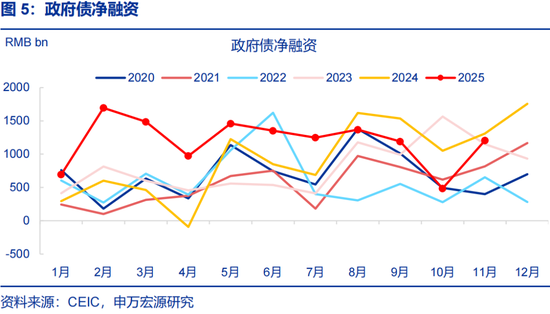

地方专项债结存限额“续力”与金融工具落地,成为11月广义财政支出的重要支撑与补充。11月广义财政支出降幅收窄、政府性基金支出由负转正,既是年末支出进度加快的阶段性体现,也是5000亿元地方专项债结存限额“续力”初步显现。尽管土地财政拖累仍存、收入端短期承压,但在5000亿元地方债务结存限额补充下,年末财政支出增速有望继续修复。

往后看,财政收支重点或“保持必要的财政赤字”、“规范税收优惠”、“重视解决地方财政困难”,“督促各地主动化债”四方面。根据中央经济工作会议指引,2026年财政收入端侧重或在总量上“保持必要的财政赤字”,结构上“规范税收优惠、财政补贴政策”;支出端一方面“重视解决地方财政困难”,另一方面“督促各地主动化债”。针对性解决缘于地方隐性债务“存量”问题,及补充地方财力缺位的“流量”问题,打通财政堵点,提高政策效能。

常规跟踪:广义财政收支分化,支出降幅大幅收窄,收入增速延续下滑

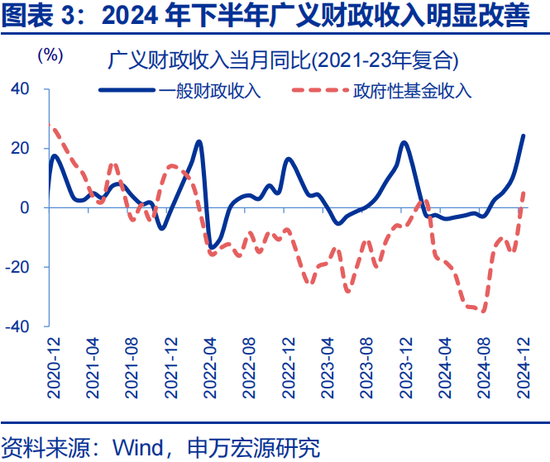

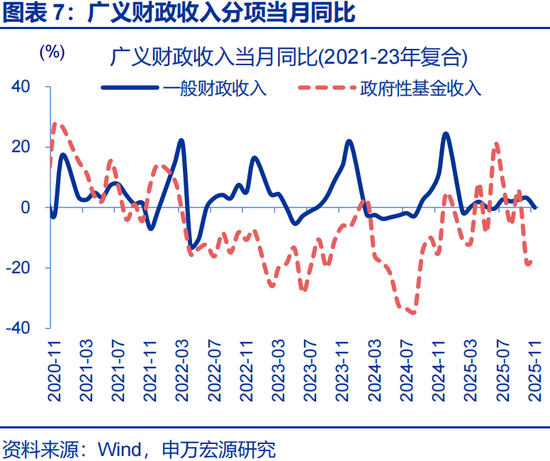

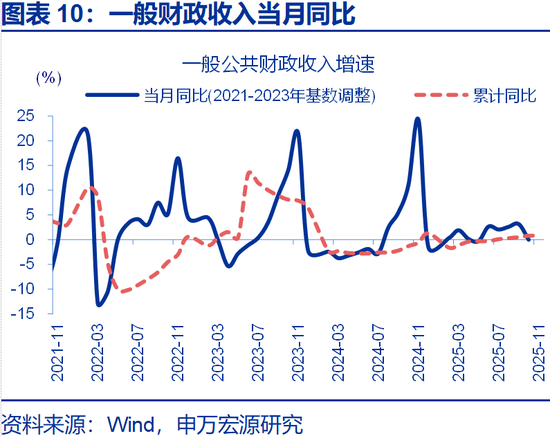

一般财政收入回落,拖累广义财政收入增速下滑。2025年11月广义财政收入同比-5.2%,较10月同比下降4.6个百分点;其中,政府性基金收入同比- 15.8%,较10月降幅收窄2.6个百分点;一般财政收入同比-0.02%,较10月下降近3.2个百分点。从预算完成度看,2025年11月广义财政收入预算完成7%,与2024年同期的7.1%以及过去五年平均的7%基本持平。

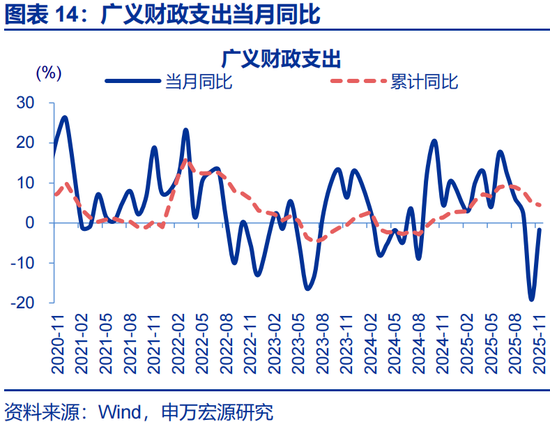

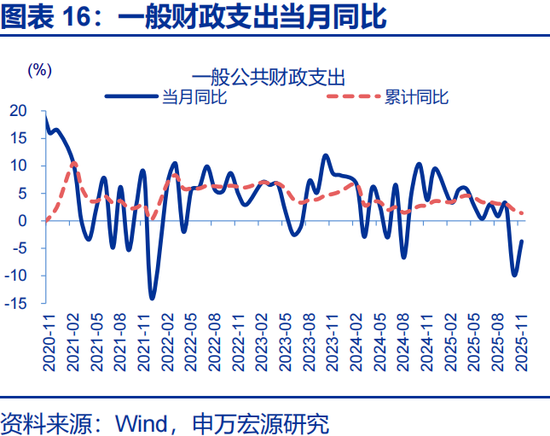

一般财政支出及政府性基金支出加快,推动广义财政支出降幅收窄。2025年11月,广义财政支出同比-1.7%,较10月降幅收窄17.5个百分点;一般财政支出同比-3.7 %,较10月降幅收窄超6个百分点;政府性基金支出同比达2.8 %,较10月支出增速提升41个百分点。2025年11月广义财政支出预算完成8%,低于过去五年平均支出进度8.4%。

风险提示

政策变化超预期,经济变化超预期

报告正文

事件:12月17日,财政部公布2025年前11月财政收支情况。前11月,全国一般公共预算收入200516亿元,同比增长0.8%;全国一般公共预算支出248538亿元,同比增长1.4%。

一、 财政的四大发力点

11月广义财政收支“支出改善、收入承压”的分化态势,支出进度较10月明显提速。11月,广义财政支出同比-1.7%,较10月降幅明显收窄17.5个百分点;广义财政收入同比-5.2%,较10月-0.6%进一步下滑4.6个百分点。从支出进度看,11月广义财政支出预算完成度回升至8%,较10月5.6%的明显提升,显现年末赶进度的发力特征。分项来看,一般财政支出同比-3.7%,较10月-9.8%降幅收窄6.1个百分点;政府性基金支出同比2.8%,较10月-38.2%实现由负转正,成为支出改善的重要支撑。

财政收支分化格局,部分缘于收入端基数扰动与土地财政持续拖累。基数角度看,2024年11月广义财政收入同比延续修复,当月同比11%,较10月大幅提升5.5个百分点,形成一定高基数压力。叠加2025年11月一般公共预算收入当月同比仅-0.02%(前值3.2%),收入端增速转弱进一步制约整体财力扩张空间。同时,土地财政低迷态势未改,11月地方国有土地使用权出让收入虽较10月降幅略有收窄,但当月增速仍处于负增长区间。

地方专项债结存限额“续力”与金融工具落地,成为11月广义财政支出的重要支撑与补充。11月广义财政支出降幅收窄、政府性基金支出由负转正,既是年末支出进度加快的阶段性体现,也是5000亿元地方专项债结存限额“续力”初步显现。尽管土地财政拖累仍存、收入端短期承压,但在5000亿元地方债务结存限额、新型政策性金融工具等多重保障下,年末财政支出增速有望继续修复。后续需重点跟踪两类情况:一是政府债务资金、金融工具落地形成的实物工作量,二是“反内卷”及税收征管优化下的税收增收潜力。

往后看, 2026年财政收支重点或“保持必要的财政赤字”、“重视解决地方财政困难”,“督促各地主动化债”三方面。根据中央经济工作会议指引,2026年财政收入端侧重或在总量上“保持必要的财政赤字”,结构上“规范税收优惠、财政补贴政策”;支出端重点关注地方,一方面“重视解决地方财政困难”,另一方面“督促各地主动化债”。通过针对性解决缘于地方隐性债务“存量”问题,以及补充地方财力下滑等“流量”问题,打通财政政策堵点,提高政策效能。

二、常规跟踪:广义财政收支分化

一般财政收入回落,拖累广义财政收入增速下滑。2025年11月广义财政收入同比-5.2%,较10月同比下降4.6个百分点;其中,政府性基金收入同比-15.8%,一般财政收入同比-0.02%。从预算完成度看,2025年11月广义财政收入预算完成7%,与2024年同期的7.1%以及过去五年平均的7%基本持平。

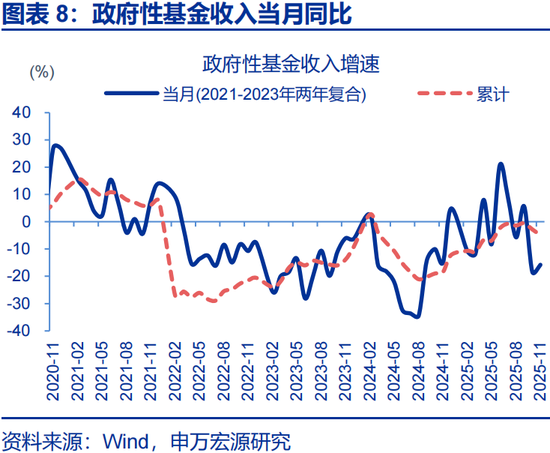

政府性基金收入降幅收窄,预算完成度低于过去五年同期平均水平。2025年11月,政府性基金收入同比- 15.8%,较10月降幅收窄2.6个百分点;其中,地方国有土地出让收入延续低迷,同比-26.8%,10月增速为-27.3%。2025年11月政府性基金收入预算完成度为9.3%,低于2024年同期的9.7%和过去五年同期平均10%。

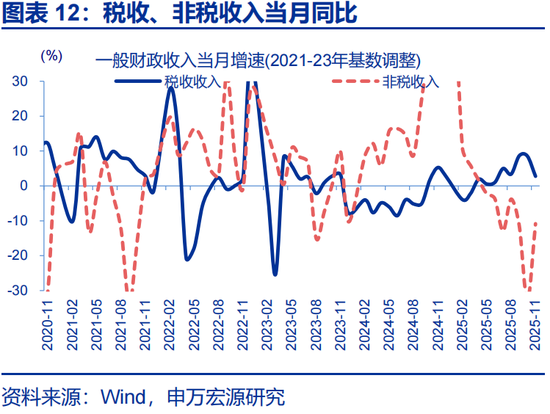

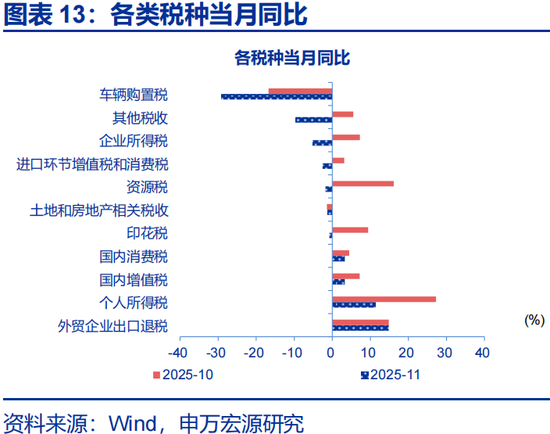

税收收入增速回落,非税收入延续负增长,拖累一般财政收入下滑。2025年11月,一般财政收入同比-0.02%,较10月下降近3.2个百分点;非税收入降幅明显收窄,11月同比-10.8%、较10月降幅收窄约22个百分点;税收收入增速小幅回落,11月同比2.8%,较10月增速下降5.8个百分点。11月,国内个人所得税、增值税、消费税均有回落,当月同比分别较10月下滑15.8个百分点、3.9个百分点、1.1个百分点,达11.4%、3.3%、3.3%;土地和房地产相关税收降幅小幅收窄,11月同比-1.3%。2025年11月一般财政收入预算完成6.4%,高于过去五年同期平均的5.8%。

一般财政支出及政府性基金支出加快,推动广义财政支出降幅收窄。2025年11月,广义财政支出同比-1.7%,较10月降幅收窄17.5个百分点;一般财政支出同比-3.7 %,较10月降幅收窄超6个百分点;政府性基金支出同比达2.8 %,较10月支出增速提升41个百分点。2025年11月广义财政支出预算完成8%,低于过去五年平均支出进度8.4%。

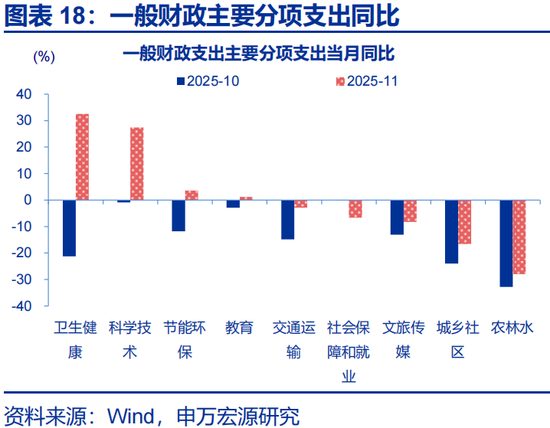

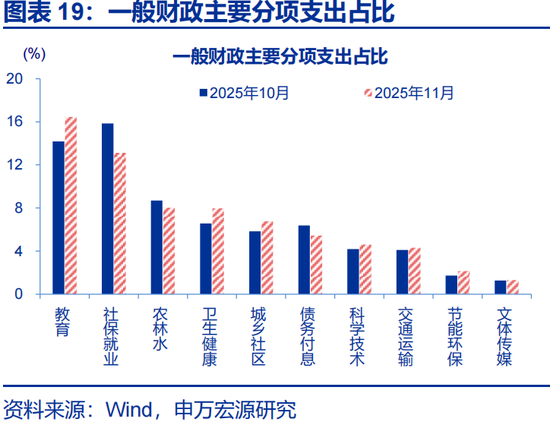

一般财政支出分项中,卫生健康、科学技术相关支出明显加快。2025年11月,一般财政支出同比-3.7%,较10月降幅收窄超6个百分点;支出分项中,卫生健康、科学技术相关支出明显加快,当月支出同比分别为32.5%、27.4%;基建类支出增速降幅收窄,城乡社区、农林水支出增速降幅较10月分别收窄7.4个百分点、4.8个百分点。从支出占比来看,教育、卫生健康支出占比明显提升,较10月分别提升2.3个百分点 、1.4个百分点。2025年11月一般财政支出预算完成度为7.6%,低于过去五年同期平均水平8%。

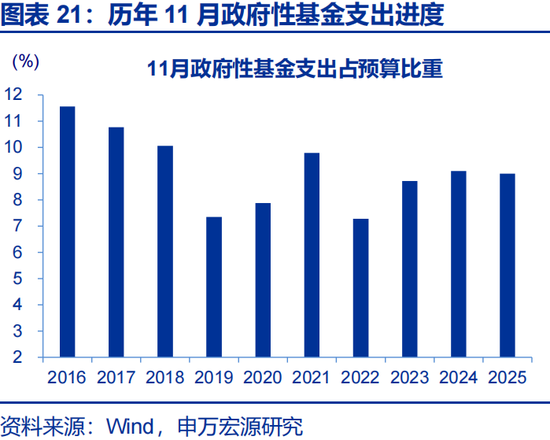

政府债大规模支持接近尾声叠加土地出让收入明显回落,使得政府性基金支出大幅下滑。2025年11月政府性基金支出同比由负转正,达2.8%,较10月降幅收窄41个百分点。政府性基金支出提速,或主因5000亿元地方专项债结存限额下达,财政资金“续力”;同时,地方国有土地出让收入降幅较10月小幅收窄0.4个百分点。从预算完成度看,2025年11月政府性基金支出预算完成度9.3%,低于过去五年同期平均的10%。

风险提示

1)经济变化超预期。海内外形势变化使内需修复偏慢。

2)政策变化超预期。稳增长政策可能会影响内需修复的斜率。

>>>查看更多:股市要闻