来源:民航之翼

最近几天,国航、东航、南航等三大航的2025年财务报告已经公布。

许多媒体也对其进行了分析。

但在翼哥看来,三大航的经营思路和业绩已经出现了分道扬镳迹象。

详细情况,可以跟翼哥一起看过来。

一、 业绩大考:三大航明显分化

中国民航业的“三巨头”的业绩,在2025年走到了分岔路口。

由于受过去年度亏损影响,三大航的账面上都留有大量的递延所得税资产需要转回,所以仅看归母净利润已经不能真实看出经营结果来。

所以,翼哥通过两个利润指标,税前利润(利润总额)、归母净利进行对比。

1. 南航:实现 “双盈利”

营收1822.56 亿元,同比增长 4.61%;

利润总额48.11亿元,同比增加32.3亿元;

归母净利8.57亿元,同比减亏增利25.6亿元。

利润总额与归母净利润双双告捷。

归母净利润6年来首次扭亏为盈。

当然,南航包含南航物流的利润,而东航、国航的物流公司是独立上市,在集团旗下,没有纳入股份利润当中。

所以,南航多了南航物流47.8亿元的税前利润。

2. 东航:一盈一亏

营收1399.41 亿元,同比增长 5.92%;

利润总额 2.74 亿元,同比减亏增利41.7亿元;

归母净利-16.33亿元,同比减亏26亿元。

东航6年来首次实现盈利,但归母净利受递延所得税资产影响,还是出现了亏损。

如果东航和南航一样将东航物流的41亿元利润的总额计算进来,结果或许又不一样了。

3. 国航:出现“双亏损”

营收1714.85 亿元,同比增长 2.87%;

利润总额-15.97亿元,同比仅减亏800万元;

归母净利-17.70 亿元,同比增亏15亿元。

国航不仅是双亏损,而且归母亏损金额扩大,虽然递延所得税资产影响部分业绩,但出现了下滑还是令人感到意外的。

如果说过去几年,三大航还是“难兄难弟”。

那么2025年,

南航已经实现“双盈利”;

东航一亏一盈,减亏金额最大,如果将东航物流纳入进来,也可以与南航掰一掰手腕;

国航双亏损,经营压力加大。

当然国航也有很多客观因素,比如大兴机场的分流影响最大,停场的飞机较多,旗下的深航、山航不怎么给力,都是拖累国航业绩的重要因素。

二、 机队规模:南航领跑,国航“换血”,东航“瘦身”

在机队规模上,三家公司的战略意图非常明显。

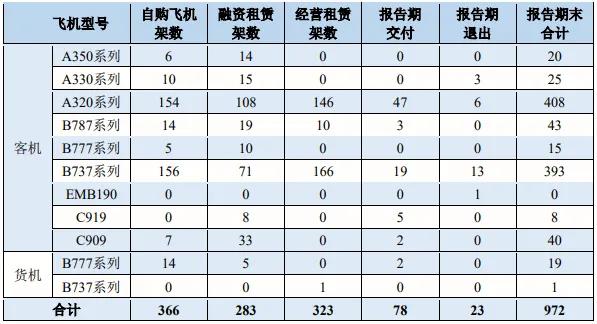

南方航空: 972架(亚洲第一,全球第四),全年净增55架。

南航依然保持着最快的扩张节奏,机队规模稳居亚洲第一。

南航宽体客机数量103架,占比最小;加上宽体货机共122架。

中国国航: 964架 (亚洲第二,全球第五),全年净增34架。

国航曾经超过南航的机队规模,但国航显然对宇宙第一没有兴趣。

国航的宽体机数量最多,为131架。

中国东航:826架 (亚洲第三,全球第六),全年净增22架。

东航机队规模最小,引进飞机数量最少,可能是瘦身转型。

东航宽体机113架。

三、 生产数据:运量与运率的角逐

看懂了生产工具,我们再看“干活”的效率。

1. 旅客运输量:南航 > 国航 > 东航

南航:1.74亿人次,同比增长5.5%,稳居第一。

国航:1.61亿人次,同比增长3.4%,增速稳健。

东航:1.5亿人次,同比增长6.7%,增速最快。

南航牢牢占据第一的位置,而东航曾凭借最慢的飞机引进速度实现了最快的增长。

2. 客座率:

东航:85.9%,同比增加3个百分点。

南航:85.7%,同比增加1.4个百分点。

国航:81.9%,同比增加2个百分点。

三大航的客座率都在提升,但东航提升幅度最大,从昔日的第二跃升至第一,可以东航在抢市场方面开始发力。

3. 收益水平:集体承压

2025年内卷式竞争加剧,民航业“量升价跌”“旺丁不旺财”的迹象持续。

从收益水平的变化就能看出来。

我们看客公里收入水平来看,这就是我们业内所说的票价水平。

国航:0.5144元,同比下降3.63%。

东航:0.493元,同比下降3.71%。

南航:0.46元,同比下降4.17%。

看出来了吧!

国航收益水平最高,下降速度最慢,所以客座率最低。

东航收益水平居中,下降速度居中。

南航票价水平最低,下降速度最快,所以南航在成本方面控制力度更大。

为何国航业绩最差,说实话,除了前面的原因,关键是来自两个方面的压力。

一是航空枢纽建设的压力。

国航一直坚持打造首都航空枢纽,这无疑是正确的,只是出现了大兴机场,对其枢纽打造带来巨大的压力。

二是内卷式竞争的压力。

说实话,内卷式竞争对国航的伤害是最大的。

因为国航走的路一直是高票价低客座率的策略,一旦内卷式竞争加剧,对国航影响是最大的。

为什么在同一个市场环境下,三家央企会走出如此不同的曲线?

2025 年三大航的差异化发展,本质是市场格局的变化与自身战略方向不同的必然结果。

南航聚焦国内国际,强化精准营销与管理,凭借物流和厦航两翼,实现业绩提升;

东航依托长三角枢纽优势,坚持三飞战略,加强成本管控,加快国际航线恢复与中转能力建设,业绩提升幅度最大;

国航则承担着载旗航企的使命,坚持枢纽战略,坚守高端市场,积极应对市场竞争和成本压力,寻求新的盈利平衡点。

未来,随着民航业竞争的进一步加剧,三大航的 “分道扬镳” 或将持续深化:

有的加速规模化扩张

有的全力推进国际布局

有的聚焦高端市场突破

有的强化成本控制与效率提升

当前,三大航确实走到了“分岔路口”。

对于民航人来说,这不仅仅是一场财务游戏,更是中国民航格局重塑的缩影。

未来的竞争,不再是简单的“谁飞机多”,而是“谁的结构优,谁的盈利能力强”。

>>>查看更多:股市要闻