(来源:蚌埠新闻网)

转自:蚌埠新闻网

近日,药明康德发布2025年三季度财报,引发广泛关注。

一方面,药明康德三季报业绩堪称“亮眼”,前三个季度整体营业收入328.6亿元,同比增加18.6%;净利润和现金流增速则更是迅猛,其中前三季度经调整non-IFRS归母净利润105.4亿元,增速高达43.4%;经营现金流达到108.7亿元,同比增长了35.0%。

另一方面,在如此漂亮的业绩之下,药明康德还在大胆求“变”,对业务运营和外部的不确定性进行主动管理。

在发布三季报的几乎同时,药明康德公告出售旗下CRO康德弘翼和SMO津石医药两大临床服务研究业务,细数起来,近12个月来,药明康德已经至少第三次公开剥离非主营业务板块,“大手笔”的资源重新配置信心尽显。

药明康德表示,自己的成功来自于“紧抓客户需求、CRDMO 业务模式和管理执行的确定性”,未来也将坚持这些战略。

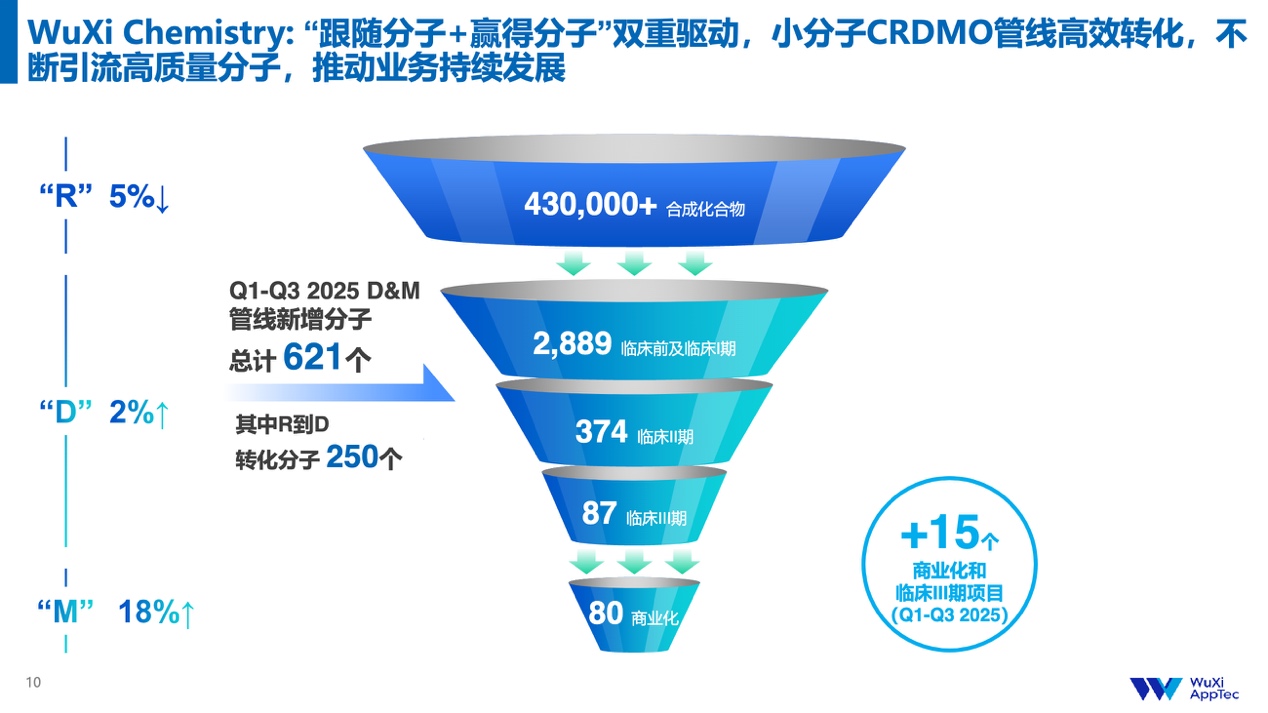

其中,CRDMO模式覆盖从前端新药发现与研究(R),到工艺开发(D),再到商业化生产(M) 的新药开发全流程,形成了一个漏斗式的业务模型。通过捕捉客户需求,紧抓管理执行,创新药物分子源源不断地从“漏斗”上方的R端流向D端、M端,并在这个过程中逐级加速沉淀。

以小分子为例,哪怕现在的药物分子已经越来越复杂,药明康德依旧在12个月里成功在R端合成并交付出超过43万个新化合物,2025年前三季度帮助250个分子完成R到D的转化,截至9月,小分子D&M管线总数达到3,430个,包括80个商业化项目,同比提升了18%。

三季报披露,预计到2025年底,药明康德小分子原料药反应釜总体积将超4,000kL,放量进一步可期。

药明康德不断剥离与R-D-M转化协同性较低的业务,意在进一步发扬专长,挖深自己的“护城河”。

此次出售的临床CRO和SMO业务在药明康德2025年前三季度收入和净利润分别只占公司整体收入和归母净利润的3.5%和0.7%。相较之下,同处测试业务平台的实验室分析与测试业务前三季度收入29.6亿元,同比增长2.7%。

拉长时间线来看,2024年底至今,药明康德已经先后出售旗下细胞与基因疗法业务WuXi ATU、美国医疗器械测试业务,此番再次计划剥离临床测试业务,决策和执行都相当果断。WuXi ATU与临床业务所处领域本身也被美国保守派虎视眈眈,这两块业务的剥离也顺便帮药明康德卸下了 “达摩克利斯之剑”,进一步降低了外部风险。

伴随这些非主营业务剥离,药明康德一年内第二次上调业绩指引:2025年,该公司持续经营业务收入增速从13-17%上调至17-18%,公司整体收入从425-435亿元上调至435-440亿元。

截至9月底,药明康德持续经营业务在手订单598.8亿元,同比大涨41.2%。生产(M)端的放量与更大的业务内生性增长,已经箭在弦上。

近年来,无论是全球形势、宏观经济,还是医药行业的发展,都充满挑战。为了保持“不变”的优势,药明康德主动求“变”,更凸显出这家公司始终葆有对行业的洞察、对自我革新进化的追求,以及与之相匹配的执行落地能力,未来可期。

来源:新浪网财经

>>>查看更多:股市要闻