文 | C2CC新传媒

2025年抖音美妆赛道正陷入新一轮“贴身肉搏”,品牌间的激烈角逐不仅没有降温,反而推动行业洗牌节奏显著加快,而这场混战中,新的造富故事也在不断续写。

从今前三个季度抖音美妆品牌TOP10榜单来看,头部效应依然突出。韩束蝉联榜首,珀莱雅超越欧莱雅稳居第二;除ELL、BABI外,其余入榜品牌均为国内外成熟大牌。值得关注的是,国货品牌集体爆发:第三季度TOP10中国货占7席,TOP5更是被国货品牌包揽。

但头部阵营排名流动性增强。欧莱雅从年初的第2名滑落至第7名,海蓝之谜直接跌出前10;自然堂、谷雨等本土品牌则快速崛起,跻身TOP5行列。

与此同时,抖音美妆白牌也进入深度洗牌期。此前表现活跃的温博士、VC、造物者、迪仕艾普、MEICHIC美诗等白牌已从TOP10榜单中消失,但新势力同样不容小觑:BABI首次闯入前10,ELL更是在Q2冲榜后,于Q3强势拿下TOP3位置。

面对季度/月度榜单中表现亮眼的抖音品牌,常有粉丝在后台留言质疑:“榜单没参考价值”“全是砸钱换来的短期热度”“退货率肯定很高”。但透过GMV与排名的动态变化,我们仍能提炼出具有阶段性指导意义的经营洞察。

此外,C2CC传媒X新妆还梳理了1-3季度抖音美妆多个细分品类的TOP榜单,从中发现了部分具备增长潜力的垂直赛道,以及正在加速发力的潜力品牌。

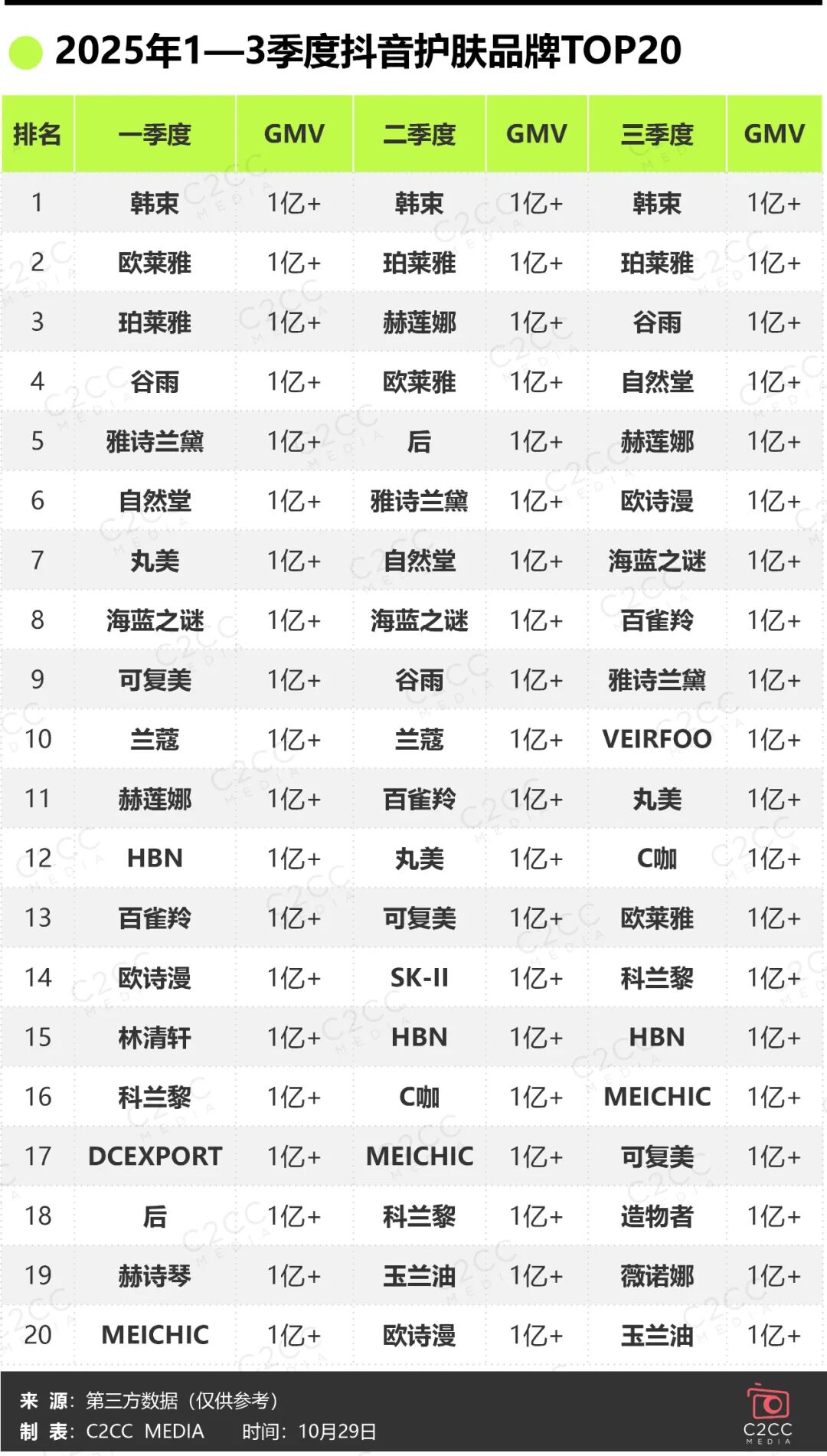

“老国货”逆袭,多个国际品牌跌出抖音护肤TOP20

1、韩束蝉联榜首,欧诗漫、百雀羚首次冲进TOP10

在今年前3季度抖音护肤品牌TOP20中,韩束蝉联三季度榜首,持续稳坐抖音美妆一哥宝座。珀莱雅在Q2、Q3超越欧莱雅稳居TOP2。

整体来看,国货护肤占据超5成席位,尤其是在Q3,国货护肤品牌有13个上榜。其中,谷雨、自然堂强势挤进TOP5;欧诗漫、百雀羚首次冲进TOP10,薇诺娜首次进入TOP20。

2、百雀羚狂飙,冲进10月抖音护肤第4名

入榜的国货品牌中,百雀羚在抖音的发力很惊人,从Q1的第13名跃升至Q3的第8名,领先雅诗兰黛,仅次于海蓝之谜。而在2024年,百雀羚从未进入过抖音护肤季度榜前20。

第三方数据显示,就在10月,百雀羚超越一众国际大牌冲到第4名(前3名分别是韩束、珀莱雅、谷雨)。2024年百雀羚在抖音上的品牌自播销售占比超过60%,而达播不到20%。但到了2025年,百雀羚打破了保守模式,以达人号为主。

尤其在10月,百雀羚达人号销售额超1亿,占比近70%;头部达人贡献极多,占比73.42%,其中董先生贡献最高,销售额达7500万-1亿。

随着双11大促临近,百雀羚同步强化品牌自播布局,通过搭建账号矩阵推出多个「双十一抢先购」主题专场。

比如10月11日百雀羚官方旗舰店开启的“双十一疯狂开抢,抢限定礼盒,全场不止买一送一”直播成为成为品牌自播的标杆案例,观看人数为408.3万,共实现销售额1000万-2500万。

以这场高热度自播为样本,百雀羚品牌自播间呈现两大核心特征:

商品层面,核心单品爆发力突出,套盒/礼盒成主推重点——“超A瓶抗皱套盒”贡献了全场90%以上销售额(1000万-2500万),客单价稳定在300-400元区间;

运营层面,采用6天23小时超长时直播策略保障全天候覆盖,并创新引入“超A内容总监-薛总”“策划总监-张总”等高层角色解读优惠,既提升直播专业可信度,又增强内容观赏性。

3、欧莱雅跌出TOP10,“顶奢”科兰黎稳居20强

国际品牌方面,Q3 TOP20榜单中仅有7个品牌入围。此前长期稳居前三的欧莱雅持续下滑,Q3跌出前十至第13名;赫莲娜、海蓝之谜、雅诗兰黛则守住前十席位。科兰黎、玉兰油分别位列第14、20名,兰蔻、SK-II均未能进入20强。

其中,科兰黎并非抖音平台上的昙花一现品牌。今年以来,其在抖音呈现稳健增长态势,总GMV排名持续稳居TOP20以内,产品均价达1200-1400元,显著高于赫莲娜同期900-1000元的均价水平。

作为国货美妆集团逸仙电商旗下的法国品牌,科兰黎展现出比多数外资品牌更强的市场灵活性。不过,这种差异化优势能否助其在竞争激烈的"顶奢"护肤领域站稳脚跟,有待观察。

从集团维度观察,上榜品牌仍由欧莱雅、雅诗兰黛、宝洁三大欧美系集团主导,日本资生堂旗下品牌全军覆没。值得注意的是,韩国品牌“后”虽在Q2一度跻身第4名,但Q3已跌出TOP20榜单。

4、仅半年,韩国VEIRFOO闯进Q3护肤前10

本次Q3护肤榜TOP20中闯进一个国际新品牌VEIRFOO,排名第10。第三方数据显示,来自韩国的VEIRFOO今年3月首登抖音,5月GMV跃升至1000W~2500W,6月冲破5000W~7500W,7月销售额破亿,位列该月抖音护肤榜TOP4。近两个月,VEIRFOO月GMV也稳定在7500W-1亿。

VEIRFOO在抖音平台以"韩国院线尖端科学美容护肤品牌"为定位进行宣传。目前,VEIRFOO在多家抖音店铺上架了10余款产品,涵盖面膜、水光霜、眼霜、素颜霜、洁面等热门品类,定价策略覆盖299元至3594元。其核心卖点围绕韩国PDRN三文鱼水光技术打造。

其中,定价2396元的韩国VEIRFOO DNA钠水光胶原蛋白膜是品牌的明星单品,在Q3销量占比超20%。该产品在VEIRFOO官方旗舰店内,销量已突破10万件。

VEIRFOO 能够在抖音快速崛起,同样是达播,尤其是靠头部主播带货。第三方数据显示,今年以来,VEIRFOO达人带货销量占比超83%。其中,张檬小五夫妇带货占比超60%。

下半年开始,从@张檬与小五夫出发,VEIRFOO陆续打入了@广东夫妇、@演员马可、@舒畅等明星和头部达人直播间。7月份,1亿+的销售额都是来自于这些账号。

国际大牌沦陷,新一批国货彩妆强势崛起

1、国货全面围剿!仅圣罗兰上榜抖音彩妆TOP10

国货美妆的崛起在抖音彩妆香水榜单上尤为显著。纵观今年前三季度TOP10榜单,仅圣罗兰一个国际品牌入围,且排名持续下滑——从Q的第1名一路跌至Q3的第10名。

与之形成鲜明对比的是国货彩妆的全面反攻:毛戈平、卡姿兰、花西子、珂拉琪、恋火、柏瑞美等主流品牌频繁上榜。其中卡姿兰表现尤为亮眼,从Q2的第7名强势攀升至Q3的第2名。

与此同时,还有一批新锐彩妆以及白牌在抖音崛起。

2、蒂洛薇多次拿下抖音彩妆TOP1,前9个月GMC破10亿

今年Q2、Q3两个季度,蒂洛薇超越圣罗兰拿下抖音彩妆香水TOP1。

公开资料显示,蒂洛薇是上海信及豚鱼品牌管理有限公司于2021年创立的底妆品牌,专注亚洲肌肤需求,创始人张月出身医药世家,曾代理爱敬中国全渠道并投资电商企业,品牌借此打造具人格化魅力的创始人IP。

品牌销量爆发主要依托"达人带货+自播"双轮驱动:通过"头部引流+中腰部铺量+尾部种草"的全矩阵达人合作策略,今年已联动韩美娟、ally等2775名风格各异的达人,精准触达下沉市场;同时强化自播投入,蝉妈妈数据显示近三个月投放8万+素材,通过密集切片视频导流与长效自播实现流量转化。

此外,品牌深化明星营销分层触达:2024年签约李昀锐为底妆代言人,今年7月联动任嘉伦,通过线下打卡、登机牌互动等玩法借势明星国民度与粉丝效应,快速拉升品牌声量。

另据第三方数据,今年,蒂洛薇多月霸占抖音彩妆第一,1-10月在抖音总GMV破8亿;1-9月,其主流电商平台(淘天+京东+抖音)的GMV同比增长超360%,销售额突破10亿。

3、抖音粉饼市占率超18%,花间颂首次冲进抖音彩妆季度榜前10

首次冲进抖音彩妆季度榜前10的品牌花间颂也是来自上海。

根据第三方数据,花间颂于2024年1月进驻抖音,但一直没有起色,直至今年5月GMV才突破5000W以上,8月销售额增长至7500w~1亿,9月突破亿元大关,强势拿下抖音彩妆第3名,10月排名第7,销售额也保持在1亿+。

花间颂和其他出圈的抖品牌一样,也是精准切中了一些细分赛道的增长空间。品牌主打质价比粉饼,1-6月,其均位列抖音粉饼TOP5,7月份登上粉饼TOP1,并在8月份保持了这一排名,且市场份额进一步提升至18.7%。目前,花间颂的粉饼、粉底霜、妆前乳是较为热门产品,其中多款粉饼累计季度GMV达数亿。

第三方数据显示,Q3花间颂5成销售额源自达播,品牌自营占比接近30%,商品卡销售占2成。带货上多为围绕品牌自身搭建的账号矩阵,如粉丝66.6万的花间颂官方旗舰店、花间颂官方旗舰店直播号、花间颂美妆旗舰店等。

在达人合作方面集中在小达人和尾部达人,其中大明学姐是主要合作对象,贡献6%的销售业绩。

另据第三方数据,今年1-9月,花间颂在主流电商平台的的GMV达到5.93亿,增速达到了697%。

4、BABI凭借定妆喷雾上位,前3季度GMV破7亿

在Q3抖音彩妆排名第4的BABI创立于2021年,隶属于杭州蓝池科技有限公司。2022年6月,品牌上线首款产品头发造型产品BABI空气感定型喷雾。目前产品涵盖空气感定型喷雾、干发喷雾、定妆喷雾、防晒喷雾等多个类型。

根据第三方数据,今年8月,BABI夺下定妆喷雾TOP1,市占率44.7%;柏瑞美的市占率为41.5%。去年同期,柏瑞美市占率59.2%,位列第二的BABI是25.3%。今年1-9月,BABI在主流电商平台的的GMV已经达到7.5亿,同比增长超70%。

5、“厦门帮”2大彩妆挤进TOP10,来自同一公司

自去年起,势头较猛的厦门帮白牌eLL和三资堂均在榜中。今年,这两个牌子依然在列。其中,eLL稳居今年前3季度TOP5,实力不容小觑。

根据公开报道,eLL是福建纯朴科技旗下彩妆品牌,创立于2020年。它擅长从细分品类切入市场,打爆单品。

比如,eLL瞄准“懒人化妆”的痛点,打爆了单品“素颜霜”发家,后来又推出了“壬二酸清洁泥膜”。蝉妈妈数据显示,7月份这2款单品就卖出了1亿+。凭借极致投流打法,eLL还打造出全网热销2000万+瓶的“养肤级小粉腰卸妆油”。

根据第三方数据,eLL连续6个月在抖音单月GMV达1亿+,4个月单月GMV均在5000W-7500W。按此保守预计,截至目前,eLL抖音GMV超8亿。值得一提的是,eLL也开始谋求从白牌向品牌的转型突破,且取得一定权威认证。

此外,Q3排名第7的纯净彩妆DPDP也来自福建纯朴科技。

自2023年10月在抖音起盘以来,DPDP在彩妆类目表现持续强劲:今年单月GMV从年初的2500W-5000W,连续增长至7月、8月的破亿规模,9月仍维持在7500W-1亿的高位水平。从销售渠道看,品牌自营占比近6成,达人推广不到30%。

产品布局方面,DPDP已构建覆盖粉底液、定妆散粉、蜜粉饼、隔离妆前乳、气垫、口红、卸妆产品、遮瑕、修容及眼影高光等品类的全链路彩妆矩阵,产品均价集中在50-100元区间。

其中,售价59.9元的【痞幼同款】空气持妆滤镜粉底液成为销量担当,显示已售出976.7万件。品牌官方数据显示,该单品自2023年初至2024年底累计全网销量达2800万件,蝉妈妈数据显示,其贡献了品牌近70%的销售额。

KAZOO、SDX领跑,颈部护理或成护肤新增量

当抖音平台的竞争日趋白热化,新品牌若想成功突围,精准切入具有增长潜力的细分赛道已成为关键破局点。

例如在颈部护理细分市场,KAZOO、SDX、vsve等品牌崭露头角;而在眼部护理赛道,素说美丽、雏菊的天空、马应龙八宝等品牌也表现亮眼。

今年前3个季度,厦门海尼集团旗下品牌KAZOO两次问鼎抖音颈部护肤TOP10榜单。

公开资料显示,KAZOO成立于2021年,聚焦31-40岁女性群体,定位于“局部淡纹专家”,抓住抗衰老细分市场,专注于各种“纹”的处理——颈纹、唇纹、眼纹。

目前KAZOO主打100-300元价格带,相比一般白牌价格较高,仍获得了较高销量,蝉妈妈数据显示,今年5月-7月,KAZOO颈部护理产品连续3个月单月GMV在5000w~7500w,其余几个月则维持在2500W-5000W。

另外从抖音可逐KAZOO官方旗舰店热销产品来看,【金靖代言旅行装】KAZOO多肽淡纹颈膜销量第一,已售162.2万;【金靖代言】KAZOO银绷带颈膜销量第二,已售83.4万。

蝉魔方数据显示,今年1月和5月KAZOO抖音GMV均突破1亿元,多个月份单月GMV稳定保持在7500万至1亿元区间。从产品类别看,其中颈部护理产品占比超6成,眼部护理产品占比近3成。当中,银绷带颈膜和冻干眼膜支撑起直播间大半营收。

在前3个季度稳居抖音颈部护理TOP3的品牌SDX也值得关注。其以“科学分区护理” 为核心理念,从一款滚珠小金管颈霜单品成功突破。今年以来,该爆品撑起了品牌90%以上的销量。

滚珠小金管颈霜能够卖爆,从产品本身来看,首先,其直击孕妈与长期低头族两大人群的颈纹痛点。其次,在配方上,加入专利人源“III型重组胶原蛋白”和专利胶原肽,为颈部抗衰开辟全新路径。再者,产品创新性地搭配了滚珠按摩头设计,完美贴合颈部曲线,使用起来极为方便。

从SDX抖音官方旗舰店上架产品来看,包括颈部奢养、手部、足部、面部等护理产品。其中,销量TOP10产品链接中,除了一款法令纹贴,其余9个均是颈部护理产品——小金管颈霜、小金管颈膜。

值得一提的是,在天猫平台,SDX成为今年天猫618颈部类目TOP1,创造了“每30秒卖出1支颈霜”的成绩。

近年来,伴随精细化护肤趋势兴起,长期被忽视的颈部护理需求快速释放,成为美妆市场中极具增长潜力的新兴赛道。

据用户说监测数据显示,2025.03MAT,颈部抗衰品类线上总销量突破200万件,同比增长6.9%;2025年1月至4月期间,全网颈部抗衰相关声量增幅达49%,市场需求热度持续攀升。

但需关注的是,消费者对颈部护理的认知水平仍处于较低阶段,这一因素成为制约市场规模化扩张的主要瓶颈。而这恰恰是机会所在,品牌或可通过差异化细分策略实现突破:成分导向型品牌可聚焦颈纹靶向肽等专属活性成分的研发应用;母婴品牌向孕产群体专属颈部护理产品线延伸。

>>>查看更多:股市要闻