原标题:AI牛市,开始「去伪存真」 来源:36氪财经

10月28日盘后,中兴通讯发布了2025年第三季度的财务报告。

数据显示,25Q3中兴通讯实现营收289.7亿元,同比增长了5.1%,1-3季度累计营收为1005.2亿元,同比增长11.6%。同期公司实现归母净利润2.6亿元,同比大幅下滑87.8%,扣非后的归母净利润更是下滑111.6%至-2.3亿元。

在营收表现不及预期、净利润大幅走弱的冲击下,市场悲观情绪迅速升温。29日中兴通讯跳空低开,一路表现低迷,最终收跌6.5%,次日继续收跌3%。

那么,本季度中兴通讯利润大跌的原因是什么?未来还值得关注吗?

01、营收低于预期但算力高增

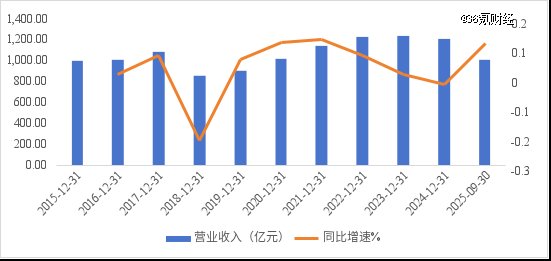

从收入端看,中兴通讯本季度营收为289.7亿元,同比增长了5.1%,低于市场此前预期;1-3季度累计营收1005.2亿元,同比增长11.6%。

图:中兴通讯营收及增速 数据来源:wind,36氪整理

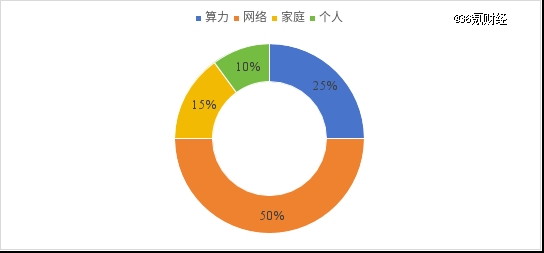

图:中兴通讯营收及增速 数据来源:wind,36氪整理分部业务上,根据推算,前三季度公司网络业务/政企业务/消费业务收入分别为503亿元/251亿元/251亿元,占比50%/25%/25%。

图:中兴通讯分部业务占比 数据来源:官微,36氪整理

图:中兴通讯分部业务占比 数据来源:官微,36氪整理对于本季度增速不及预期,市场有观点认为是因为运营商部分收入确认递延到了四季度。虽然有这种可能,但更主要的是公司处于业务转型的阵痛期,市场此前可能低估了传统运营商业务的下行冲击。

近两年,随着5G网络建设进入成熟期,三大运营商资本投资整体下降。根据运营商中报披露,25年H1电信、联通的资本开支同比下滑了27.5%和15.5%,下滑幅度远超24年年报的指引预期。在此影响下,中兴通讯核心的运营商业务持续承压,收入增速自24年陷入负增长,给整体营收带来了较大压力。

25年公司战略转型,大力布局AI服务器、数据中心等算力业务和AI手机、云电脑等消费终端业务,业务结构从全连接转向“连接+算力”。

近几个季度,政企业务加速放量,上半年同比增长110%,前三季度增速进一步放大至130%。而根据公司按照网络、算力、家庭、个人四大板块的披露,算力业务前三季度的同比增速达到了180%。其中,服务器和存储同比增长250%,数据中心同比增长了120%。<_o3a_page>

算力业务的加速扩张在一定程度上抵消了运营商业务的负面冲击,使得公司整体营收重回稳步增长。但由于目前在体量上差距较大,因此运营商业务的波动仍会给公司营收带来较大影响。

但值得关注的是,三季度公司存货水平高达461亿元,合同负债109亿元,给四季度业务增长带来一定确定性支撑。

02、业务转型弱化盈利

相比营收,令市场真正不安的是本季度公司利润端的大幅走弱。

财报数据显示,2025年第三季度,公司归母净利润仅为2.6亿元,同比大幅下滑87%,扣非后的归母净利润更是转为负值,而前三季度累计归母净利润也下滑了33%。

图:中兴通讯归母净利润及增速 数据来源:wind,36氪整理<_o3a_page>

图:中兴通讯归母净利润及增速 数据来源:wind,36氪整理<_o3a_page>净利润走弱背后,一是,因为公司业务结构调整导致的整体毛利率下滑。

随着近几个季度算力业务的快速增长,公司政企业务营收占比持续提升,根据公司披露,25年前三季度,公司算力业务营收占比已经达到了25%,成为运营商业务外*的收入来源。

但相比运营商业务长期50%+的高毛利,当前算力业务的毛利率仅为8%左右。这种背景下,随着算力业务占比的持续提升,拉低了公司整体的毛利率水平。2024年Q4开始,公司毛利率水平从40%左右持续下滑,25年Q3已经降至26%附近,降幅高达14个pct。

图:中兴通讯分部业务毛利率 数据来源:wind,36氪整理

图:中兴通讯分部业务毛利率 数据来源:wind,36氪整理而算力业务的低毛利并不是中兴通讯独有的问题。从业务构成来看,其算力业务目前主要是服务器和数据中心业务。

而服务器产业链是典型的橄榄球形态,上游的AI算力芯片主要集中在少数巨头手中,下游的算力需求方也是大型的互联网等政企。<_o3a_page>

上下游的高垄断导致中游供应商的行业话语权极低,不仅要承担上游芯片高昂的成本压力,而且还要替下游云巨头垫资,因此低毛利、高负债率、缺血的现金流成为中游服务器供应商的典型宿命。

即便是整体规模和行业地位更高的浪潮信息,其25年上半年的毛利率也仅为5%左右。这也说明,AI芯片成本高企、行业竞争激烈之下,规模化并不能提升服务器供应商的议价权,因此其价格传导能力较差。

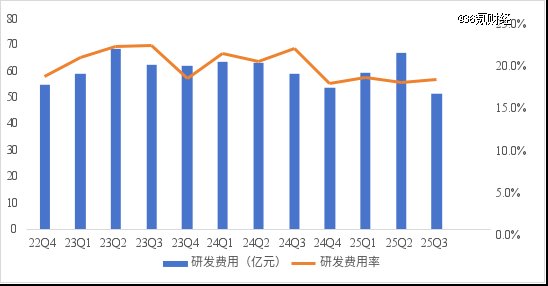

二是,在算力业务拉低整体毛利率的背景下,由于AI芯片、服务器、AI手机等新兴业务尚处于早期阶段,想要强化产品、抢占市场均面临高昂的研发投入和推广成本,这也进一步侵蚀了中兴通讯整体的盈利能力。25年Q3,公司的研发费用高达51.5亿元,研发费用率达到了18%。

图:中兴通讯研发费用及研发费用率 数据来源:wind,36氪整理

图:中兴通讯研发费用及研发费用率 数据来源:wind,36氪整理03、市场需要业绩

8月以来,中兴通讯的股价迎来一轮强势上涨。导火索是8月18日中国移动AI推理服务器采购中,中兴通讯成为*赢家,拿下金额超过8亿元的订单,意味着其智算服务器产品已具备市场竞争力。<_o3a_page>

而随后更多订单的披露、半年报业绩对战略转型成果的验证以及在智算超节点领域的突破(尤其是自研的交换芯片“凌云”),引发了贝莱德等海外机构投资者的广泛关注,市场对中兴通讯的估值逻辑迅速从传统电信设备供应商转向算力核心硬件公司,带动股价迎来一波估值修复行情。

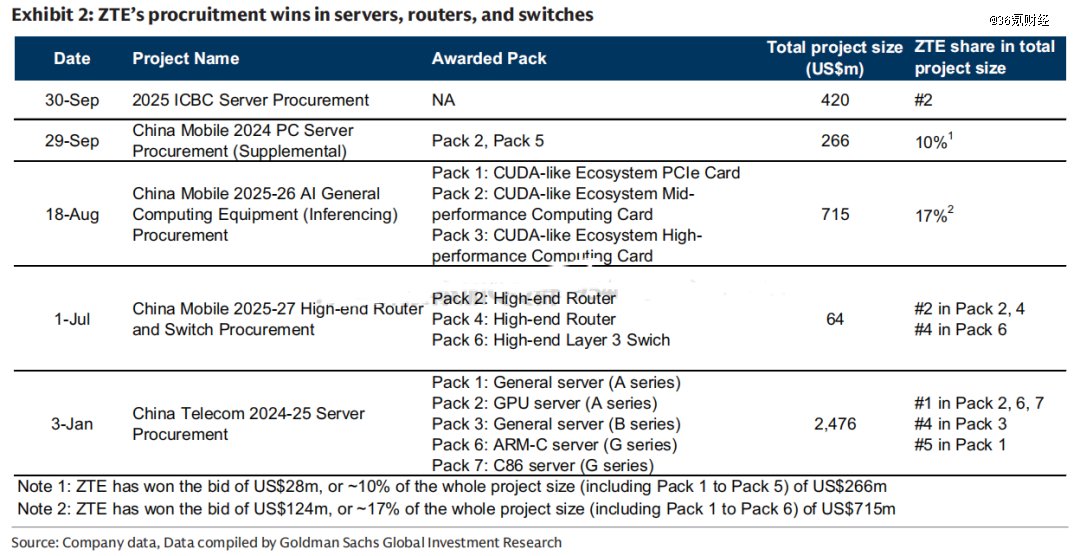

图:中兴通讯算力订单 数据来源:高盛,36氪整理

图:中兴通讯算力订单 数据来源:高盛,36氪整理但三季报业绩的超预期下滑无疑给资本市场泼了一瓢冷水,也引发了公司股价的大幅回调。

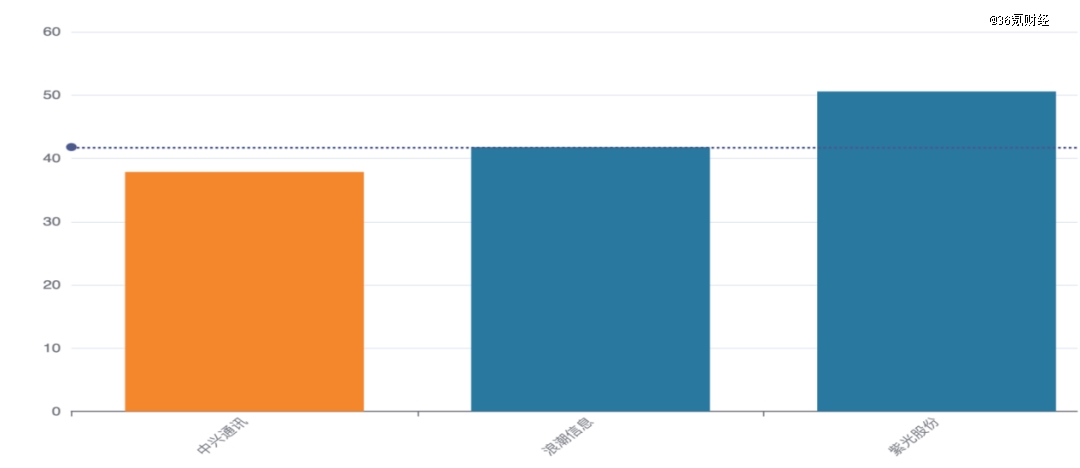

这背后除了业绩暴雷引发的情绪释放之外,更重要的是,8月以来,中兴通讯股价已经上涨超40%,市盈率也从20倍上涨到了37倍,相比浪潮、紫光等服务器同行平均45倍左右的市盈率,估值性价比已经显著降低。在缺失了“便宜”这个重要的买入因素下,市场的容忍力也显著下降,中兴通讯的业绩波动就变得极为刺眼。<_o3a_page>

图:服务器企业PE(TTM)对比 数据来源:wind,36氪整理

图:服务器企业PE(TTM)对比 数据来源:wind,36氪整理而另一方面,相比于新易盛、胜宏等硬件龙头高度锁定英伟达,中兴通讯未来算力业绩的扩张逻辑显然也没那么清晰。这种背景下,市场开始思考,如果公司的盈利能力因为业务结构变化持续不及预期,那么自我造血能力下降是否会影响到未来芯片等资本密集型AI业务的投入力度,从而弱化公司在AI领域的核心竞争力。

与此同时,在AI牛市狂奔2年多后,市场对 AI 概念已进入“去伪存真”的冷静期。投资者不再满足于长期叙事搭建的“空中楼阁”,而是对玩家短期业绩的确定性和盈利质量提出了更高要求。

这种背景下,中兴通讯的 AI 转型,虽然在营收端展现了高增长潜力,但其利润的大幅下滑恰恰触碰了投资者的逆鳞,不仅挫伤了市场对其AI溢价的信心,更成为当前AI概念“去伪存真”浪潮下的典型样本,为投资者敲响了一记警钟。

展望未来,中兴通讯的AI故事能否讲下去,关键要看其芯片子公司的技术突破和商业化落地。只有超节点、加速卡等业务进入放量期,芯片到整机全栈自研逻辑更清晰,中兴通讯才能真正跻身AI核心玩家之列。

尤其是上游算力芯片、交换芯片等高价值量业务的规模化增长,不仅是其摆脱当前增收不增利困境的关键,更是公司估值逻辑转向科技成长、兑现市场“AI 再造一个中兴”预期的基础。

但在此之前,丰满理想与骨感现实之间的落差,始终是悬在中兴AI叙事上的达摩克利斯之剑。

>>>查看更多:股市要闻