炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:北京商报

在披露2025年三季报之际,康龙化成(300759)抛出了大额并购计划。

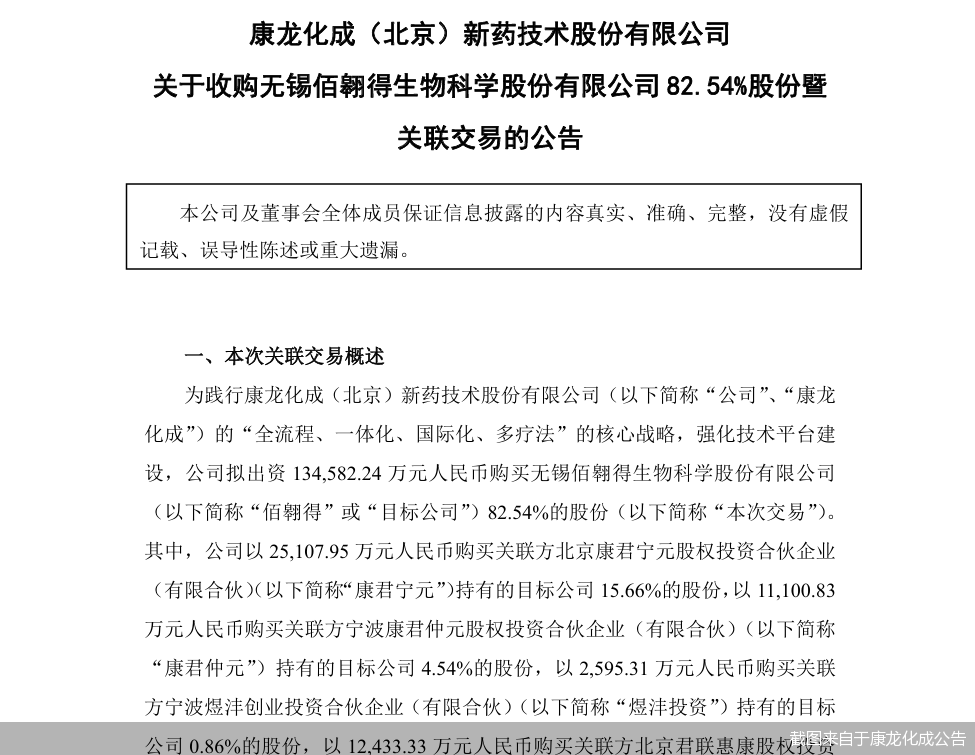

10月29日,康龙化成发布公告称,公司拟出资13.46亿元购买无锡佰翱得生物科学股份有限公司(以下简称“佰翱得”)82.54%的股份。

公告显示,佰翱得专注于创新药研发的药物发现阶段,致力于为全球新药研发机构提供以复杂药靶蛋白制备为基础、以结构生物学为核心、以冷冻电镜解析为优势的药物发现科学研究服务,推动创新药物的研发进程。

康龙化成表示,佰翱得结构分析生物学业务与康龙化成生物科学服务业务具有天然的协同性,是康龙化成生物科学业务板块的延伸。本次交易有助于补充公司在结构生物学、复杂药靶蛋白制备及分析等方面的技术平台和服务能力,与公司现有业务平台和客户服务能力构成良好的协同,进而践行公司“全流程、一体化、国际化、多疗法”的核心战略。

此外,康龙化成提到,本次交易的资金安排对于公司自有资金影响是短期且可控的,拟使用的银行并购贷款从目标公司自身的盈利能力及偿债能力考量,也具备可持续性。因此,本次交易整体而言不会对公司现金流及未来经营产生不利影响。

财务数据显示,截至三季度末,佰翱得净资产为6.08亿元。这也意味着,此次交易存在一定溢价。康龙化成对此解释称,综合考虑二级市场的流动性折扣、结合目标公司账面货币资金,经各方协商确定目标公司整体估值为15亿元。此估值对应的市销率为6.2倍,市盈率为26倍,该等估值水平分别处于市场可比CRO公司平均市销率(6.5倍)、平均市盈率(33.3倍)的合理区间内。

财务数据显示,2024年以及2025年前三季度,佰翱得实现的营业收入分别约为2.41亿元、2亿元;净利润分别约为5771.69万元、4180.22万元。

浙大城市学院副教授、中国城市专家智库委员会常务副秘书长林先平表示,对于CRO公司来说,资源壁垒提供短期稳定性;技术平台决定服务质量和效率;规模效应带来成本优势和客户黏性。长期看,真正的护城河在于能否通过持续创新形成不可替代的服务生态,同时建立品牌信任度。

值得一提的是,佰翱得背后是双良集团创始人缪双大。股权关系显示,本次交易前,江苏双良科技有限公司持有佰翱得40.91%股份,为公司第一大股东,实际控制人为缪双大。

此外,此次交易构成关联交易。本次交易的转让方包含部分关联方,其中转让方康君宁元和转让方康君仲元的执行事务合伙人康君投资管理(北京)有限公司为公司实际控制人之一、执行董事及高级管理人员楼小强控制的公司;转让方煜沣投资股权穿透后为公司实际控制人之一、董事长、首席执行官Boliang Lou和楼小强的兄弟楼国强及其配偶陈静控制的企业;转让方君联惠康穿透后的控制人是君联资本管理股份有限公司(以下简称“君联资本”),公司的非执行董事李家庆担任君联资本的董事、经理。

同日,康龙化成披露的2025年三季报显示,公司前三季度实现营业收入100.86亿元,同比增长14.38%;归属净利润11.41亿元,同比下降19.76%。其中,公司三季度营业收入36.45亿元,同比增长13.44%;归属净利润4.4亿元,同比增长42.52%。

针对公司相关问题,北京商报记者向康龙化成方面发去采访函,不过截至记者发稿,未收到公司回复。

>>>查看更多:股市要闻