炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:北京商报

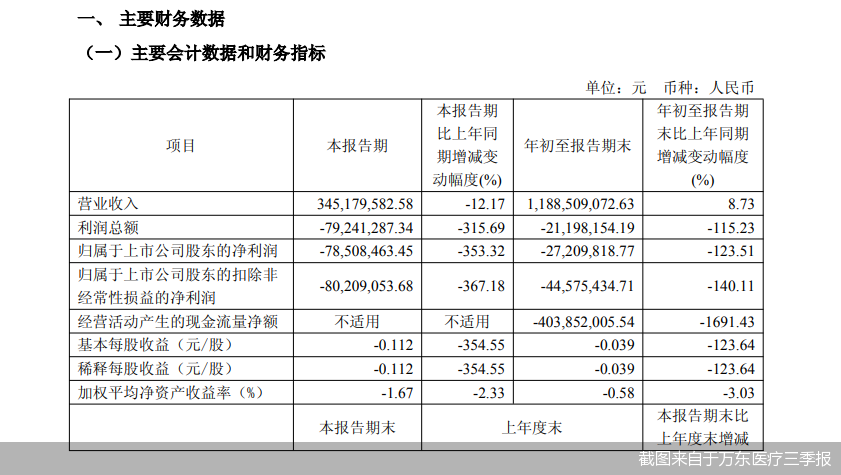

自美的入主以来,此前数年保持净利润增长的万东医疗(600055),逐步陷入业绩增长乏力的局面。如今,更是出现业绩亏损的情况。万东医疗最新披露的2025年三季报显示,公司前三季度归属净利润为-2720.98万元,为其上市以来首度出现三季报业绩亏损的情况。与此同时,公司毛利率进一步下滑至32.62%,已连续四年呈现跌势。经营质量的另一关键指标经营活动产生的现金流量净额,也同比转为负值。

面对持续加大的经营压力,万东医疗于今年5月完成“换帅”。具有深厚“美的系”背景的马赤兵接任董事长,被外界视为在关键时刻的应急之举。

首现三季报业绩亏损

上市于1997年的万东医疗,已在资本市场度过了28个年头。自2002年强制上市公司披露三季报以来,万东医疗首次出现前三季度净利亏损的情况。

财务数据显示,今年前三季度,万东医疗实现营业收入11.89亿元,同比增长8.73%;归属净利润-2720.98万元,同比下降123.51%。

其中,万东医疗第三季度实现营业收入约为3.45亿元,同比下降12.17%;归属净利润为-7850.85万元,同比下降353.32%。针对业绩变动的原因,万东医疗表示,由于销售策略变化以及集采项目陆续交付,引起公司毛利率下滑,同时持续加大研发投入,导致公司归属净利润下滑。

资料显示,万东医疗聚焦医学影像设备领域,主要产品包括数字X射线摄影系统(DR)、磁共振成像系统(MRI)、X射线计算机断层扫描成像系统(CT)等。

2021年,美的集团收购万东医疗29.09%的股份,成为其控股股东。此后,万东医疗立足“数智化医疗生态构建者”战略定位,形成覆盖“高端设备研发—智能服务网络—医疗资源普惠”三位一体的业务体系,持续推动国产医疗装备产业升级。

不过,自2021年后,万东医疗业绩整体走下坡路。东方财富显示,2015—2020年,万东医疗归属净利润逐年增长。2021—2022年,万东医疗归属净利润分别为1.83亿元、1.75亿元,连续两年出现下滑。2023年,公司业绩虽短暂回升,但2024年再度陷入增收不增利。

面对持续承压的盈利表现,万东医疗在今年5月迎来了重大人事变动。公司公告称,同意选举马赤兵为第十届董事会董事长。据悉,马赤兵曾任美的集团微清事业部总裁、美的国际欧洲区域总裁等职务,进入万东医疗管理层前任美的集团美的医疗业务板块负责人、公司董事。

在马赤兵上任前,万东医疗董事长一职由胡自强担任。胡自强同样是美的集团的“老将”,曾担任美的集团副总裁。

毛利率持续下滑

值得注意的是,近年来,万东医疗毛利率持续下滑,且下滑幅度明显。

东方财富显示,今年前三季度,万东医疗毛利率下降至32.62%。2021—2024年,公司毛利率分别为45.82%、44.11%、42.07%、36.55%,呈现逐年下滑趋势。

在财经评论员张雪峰看来,持续的毛利率下滑会引起投资者对公司未来盈利能力的担忧,可能会影响公司股价和市场估值。

此外,今年前三季度,公司经营活动产生的现金流量净额变为负值,为-4.04亿元,同比下降1691.43%。

奥优国际董事长张玥向北京商报记者表示,经营活动现金流净额为负表明公司主营业务现金回收能力减弱,这可能会增加公司短期偿债压力、限制公司投资能力、影响供应商账期以及需要外部融资补充流动资金。

截至三季度末,万东医疗应收账款、预付款项、存货均出现明显增加,变动比例分别为81.81%、355.39%、146.78%。其中,应收账款增加主要为产品销售结构升级及信用政策调整所致;预付款项增加主要为配合公司产品销售结构升级以及集采项目备货所致;存货增加主要为集采项目备货所致。

据悉,随着国内DR市场迈入存量更新周期、CT产品需求增长的新阶段,万东医疗需要开发更符合市场需求的设备。2024年底,万东医疗宣布将“CT产品研发和产业化项目”“DR及DRF产品研发和产业化项目”“MRI产品研发和产业化项目”“DSA产品研发和产业化项目”四项募投项目达到预定可使用状态的日期进行延期,其中前两项延期至2025年12月31日,后两项延期至2026年12月31日。

其中,CT相关项目延期的原因是客户对相关新产品提出更高的临床应用需求。此外,在DSA产品研发和产业化项目实施过程中,由于国内外厂家均有相关新产品推出,公司需要依据市场需求的发展变化适时调整新产品的相关规划,以满足新的竞争需求。

研发费用大幅增长

研发投入增长也是今年前三季度万东医疗业绩变动的重要原因。今年前三季度,万东医疗研发费用为1.82亿元,已超过2024年全年。财务数据显示,2024年前三季度,万东医疗研发费用为1.16亿元,2024年全年为1.65亿元。

今年8月,万东医疗在接受投资者提问时表示,公司聚焦影像设备核心技术突破,未来通过年研发投入占比超营收15%的持续加码,以临床价值为核心,围绕核心技术创新、数智化转型、跨学科融合三大维度展开战略规划。

在万东医疗2025年半年报中,公司曾提到净利润端的承压换取技术攻坚的硬核成果。具体来看,人员占比三分之一的研发团队聚焦高端CT,核心部件自研自产等硬科技;全球首台无液氦MR实现量产,彻底摆脱液氦供应的“卡脖子”风险;量子DSA凭借自主可控的稀土探测器,将血管造影带入低剂量时代。截至2025年6月,已获授权知识产权243项,这些知识产权成果已广泛应用于公司主营业务。在标准制定方面,参与制定1项国际标准、7项国家标准以及9项行业标准。

在张玥看来,美的入主时的愿景是通过产业协同,将万东医疗打造为美的医疗板块的核心平台,利用美的制造、渠道和国际化经验提升公司竞争力。对于马赤兵来说,其首要任务是带领公司渡过当前经营困难期,为后续发展奠定基础。

针对公司相关问题,北京商报记者向万东医疗方面发去采访函,不过截至记者发稿,未收到公司回复。

>>>查看更多:股市要闻