一、板块复盘:休闲食品的 "失落三年"与先天不足

(一)A股零食板块全景

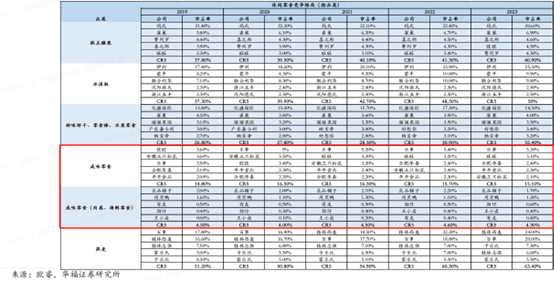

申万休闲食品板块 23 家公司中,2024年新进成分股——万辰集团以 15.5% 的权重位居榜首,总市值 248 亿,其次是盐津铺子和洽洽食品。(完整名单见下表)。

数据背后:头部 20 家企业总市值仅约 1500 亿,而白酒板块仅贵州茅台一家市值就超 2 万亿。这种差异来源于中国零食行业 "大行业、小公司" 的格局。

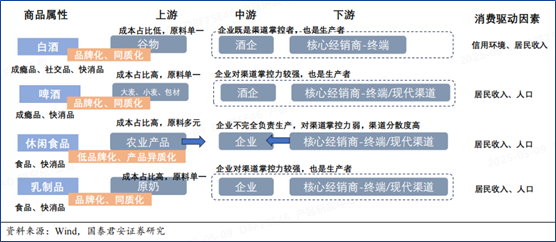

(二)零食 VS其他食品饮料行业:天生弱势的赛道基因

VS酒类

相较于啤酒、白酒等产品,休闲食品成瘾性偏弱,且普遍处于品牌积累早期,消费者给予品牌的理解低于对产品的认知(认品类不认品牌),且企业对于下游渠道的依赖度较高;

VS乳制品

相较于乳制品,休闲食品的产品差异化程度较高,商品之间并非纯粹参照价格的完全替代品,且不依赖冷链,没有运输半径的限制,竞争范围大,业内整合难度大。

核心差异解析:

以上特点导致休闲食品产生大公司的阻碍要远高于其他食品饮料产业,更容易受到来自渠道、竞品和原料方的制约。从而造就零食行业格局分散:零食行业“大行业小公司”和多品类的特点。

休闲食品行业规模过万亿,而头部前十名公司市占率仅约20%,远低于白酒(CR10超60%)和乳制品(CR5超50%)。

(三)指数跑输真相:渠道变革引发的 "中年危机"

资料来源:汇正研究所

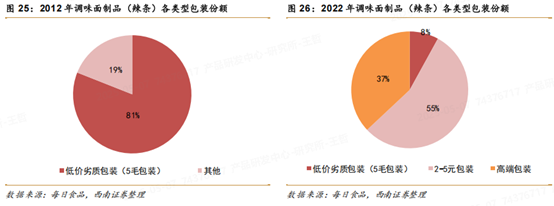

资料来源:汇正研究所案例:好想来的商品价格普遍比商超低 20%,32 克薯片 1.8 元的价格直接击穿传统品牌价格体系。

典型案例:良品铺子 2023年底推出 "零食顽家"子品牌,降价 22-45%,但终端价仍高于量贩店 20%以上,导致 2024年上半年净利润暴跌;来伊份坚持不降价,同期利润暴跌 70%,主业陷入亏损。

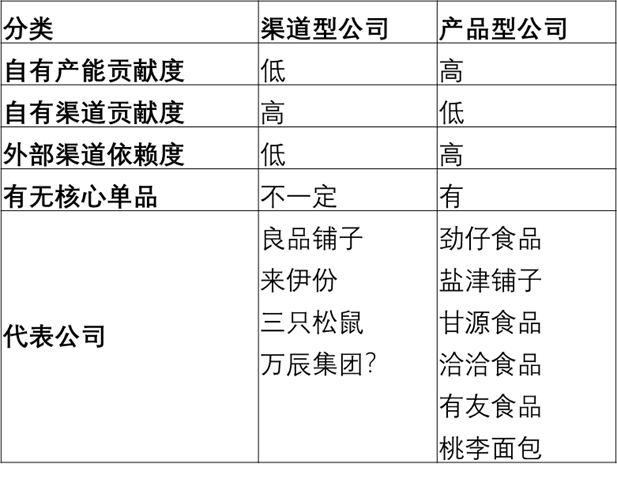

二、业态解析:渠道型 VS产品型的龟兔赛跑

(一)中国本土零食公司的分类

当下国内零食公司按类型可粗略划分为渠道型公司和产品型公司

渠道型公司本质是通过持续捕捉渠道红利来打开需求,形成单品规模效应;

产品型公司本质是实现消费者的心智占有,形成产品粘性和高议价权。

前者业绩弹性大但波动性高,后者增长中枢稳定但弹性偏弱

资料来源:汇正研究所;另外万辰集团虽然被纳入休闲食品板块,但从目前公司的发展战略看正在拓展非零食品类SKU,未来更偏向以零食为主的社区零售业态,并不是传统的休闲食品公司。因此本篇报告暂不将其作为渠道型零食公司。

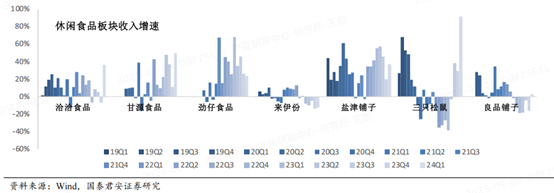

(二)两类企业的基因对决:渠道红利 VS产品为王

产品型公司相对稳健:盐津铺子、劲仔食品业绩增长最快,洽洽食品业绩增速平缓;

渠道型公司波动较大:良品铺子、来伊份23年以来业绩下滑明显,三只松鼠业绩波动大,23年底开始业绩回暖。

(三)为何渠道型零食企业不行了?

量贩零食企业通过工厂直采 +规模效应彻底重构了价格体系。它们直接与 2300 多家厂商合作,跳过传统经销商的多级加价环节,同时取消进场费、条码费等隐性成本。例如,好想来的商品价格普遍比商超低 20% 左右,部分爆款如 32 克薯片售价仅 1.8 元,按克计算比商超便宜 40%-60%。这种 “以价换量” 的策略在消费降级趋势下精准击中了消费者需求,尤其是在下沉市场,价格敏感度更高的县域和乡镇用户成为核心客群。

相比之下,良品铺子、来伊份等传统企业长期依赖品牌溢价和中高端定位,毛利率普遍在 40% 以上,但这也导致其终端价格缺乏竞争力。尽管良品铺子在 2023 年底推出 “零食顽家” 子品牌并降价 22%-45%,但降价后仍难以与量贩店的价格体系抗衡,反而因压缩利润空间导致 2024 年上半年净利润大幅下滑。来伊份则坚持不参与价格战,强调品质,但消费者用脚投票,其上半年利润暴跌七成,主业陷入亏损。

另外,零食品类大于品牌,消费者更愿意在品类中找品牌,而不是在品牌中找品类。

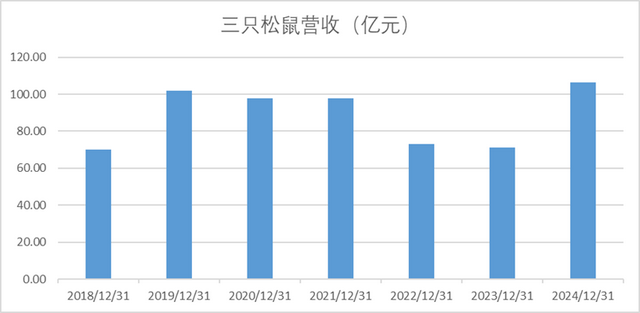

(四)三只松鼠复苏与困境

2023 年四季度起,三只松鼠营收重回增长轨道,2024 年抖音渠道收入达 21.88 亿元(同比 + 81.7%),占总营收 20.6%。

资料来源:汇正研究所

资料来源:汇正研究所但光鲜数据下暗藏三大隐忧:

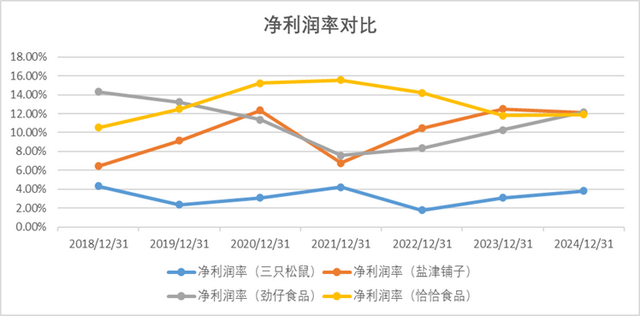

数据对比:三只松鼠 2024 年毛利率 25.3%,远低于盐津铺子的 35.8%;净利润率 3.2%,仅为劲仔食品的一半。

资料来源:汇正研究所

资料来源:汇正研究所破局关键:

自主制造和全渠道布局。但依然面临需求端先品类后品牌的选择问题。多品类供应链管理+营销对企业要求极高,好在三只松鼠品牌知名度高,具备一定产业链号召力。

三、零食企业如何做大走远?

内:打磨产品力和供应链效率,建立品牌认知

外:紧跟渠道变化,适时调整渠道结构。

资料来源:汇正研究所

休闲零食中长尾品类多,渠道管理难度大。休闲零食的品类呈现出多品种、小批量的特点,不少小品类需求不频繁且不稳定,是典型的“长 尾”产品。“长尾”产品较难通过需求预测+安全库存方法做库存计划, 容易出现库存高企、有货率低等问题。因此零食企业应该抓大放小,重点培育大单品!

从国际头部休闲食品企业的成功经验看,无一不是靠大单品起家,然后深耕大单品:

百事——乐氏薯片(占食品业务近40%)

亿滋国际——奥利奥(百年历史,占比30%)

旺旺——旺仔牛奶(占比45%)、雪饼/仙贝(占比18%)、浪味仙(占比15%+)

喜诗糖果——巧克力礼盒(占比50%)

玛氏(零食业务)——士力架(占比30%)、 M&M(约25%)、德芙巧克力(占比20%)

海外国际品牌更擅长甜品零食,且百年来基本精耕细作到极致,因此海外品牌在甜味零食领域的竞争优势很难打破。

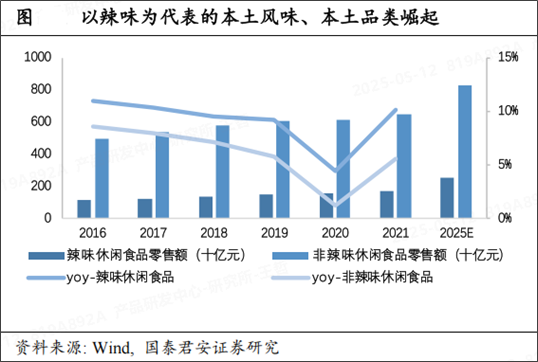

近年来中式零食概念加速崛起,目前辣味零食、卤味零食等非舶来品类已占据国内零食市场近 4 成份额,且仍处于总量扩张状态;但产业仍处于初级阶段,其内部份额仍高度分散,大部分品类尚未跑出具备明显优势的头部企业,基于此,后续本土零食企业仍可能借助中式零食实现突破。

四、零食的大单品之路

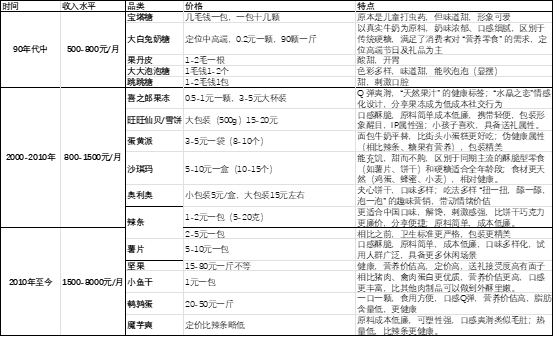

图:记忆中的零食大单品

资料来源:汇正研究所

资料来源:汇正研究所(一)零食大单品的特征

通过这些记忆中的大单品及发展的历程我们可以得出一些普遍的规律,能成为大单品的零食具备以下特征:

食品饮料行业通常以 10亿 +为起点,快消品需 50亿 +,世界级单品可达 200亿 +。比如,劲仔23年就将鹌鹑蛋成为大单品的目标定为10亿;盐津铺子大魔王也是在今年一季度建立突破10亿预期,拉动股价上涨;洽洽食品每日坚果2019年出现单月破亿销售额,形成破10亿之势,拉动股价上涨。另外,10亿级单品往往可以获得商超黄金陈列位、电商平台流量倾斜等资源,也会成为行业标准的制定者,赢得拉开与竞争对手差距的主动权。

(二)案例:卫龙的大单品之路

卫龙发家于辣条产品(面筋辣条开创者),辣条目前有600亿市场规模,是中国市场规模最大的细分零食品类。

卫龙辣条业务高增长阶段在2021年之前,其中2019年增速超120%。

增长驱动力:

过去辣条多由家庭小作坊生产,部分作坊生产环境脏乱差,引发食品质量问题,部分产品大肠杆菌超标。2015-16 年工艺实现跨阶段发展,引进自动化及半自动化设备,基本实现了行业半自动化或者全自动化生产。小作坊基本被淘汰。卫龙在2014年率先建成标准无菌生产线,2019-2022年联合政府拟定和推出全行业标准。

2015年后行业集中度显著提升,且低端产品大量淘汰,卫龙在2020年辣条行业市占率达到18%(第二名麻辣王子5%)。

2015 年春节前卫龙推出定位偏高端的白袋辣条(与过往透明塑料袋相比白袋突出卫生干净,视觉上没有油渍),并配合创意营销(苹果式营销),将辣条均价由不到1元提升到3-5元。

会起名:显眼包(大包装)、约吗、亲嘴烧

会蹭热点:苹果式营销

图片来源:A5创业网

图片来源:A5创业网(三)案例:盐津铺子大魔王的大单品之路

麻酱素毛肚选择与麻酱头部品牌六必居联名合作,在口味创新的同时,锁定口味要素供应方的品牌价值,带来消费者认知。25年3月大魔王单品月销破1亿,且海外泰国市场进入高增长。

图片来源:京东商城盐津铺子旗舰店

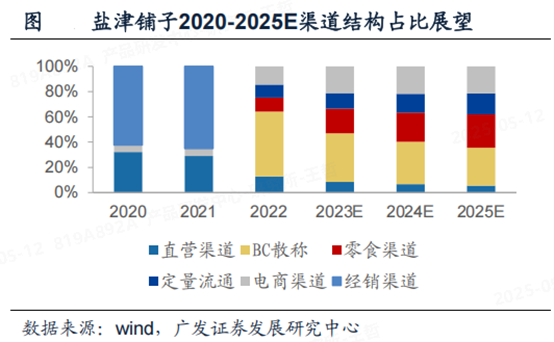

图片来源:京东商城盐津铺子旗舰店行业供需两端分散,单品上量需要时间,导致行业生产端企业对渠道的依赖性较大,想实现产品的广覆盖和深穿透需要借助渠道资源,导致零食销售渠道多元,无法仅依靠一两个渠道。盐津铺子是零食上市公司中渠道结构最均衡的。

以海外休闲食品龙头来看,多渠道发展也是共同的特征。

资料来源:汇正研究所

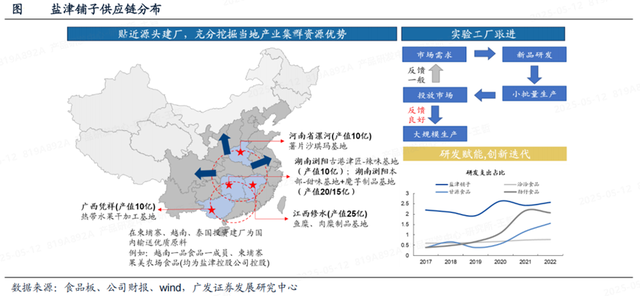

资料来源:汇正研究所盐津贴近源头建厂,依托“研发-试产-试销-量产”的“实验工厂”模式提高产品布局胜率,新品成功率提升至 65%(行业平均约 30%),研发赋能创新迭代下提升弯道超车概率。

五、休闲零食行业的未来展望

(本文来自第一财经)

>>>查看更多:股市要闻