来源:镁经

在伊利和飞鹤争当中国婴幼儿配方奶粉“老大”之际,沉寂多年的外资奶粉品牌来势汹汹。在出生率下降,市场萎缩的背景下,它们仍实现两位数增长,诀窍是什么?中国奶粉市场是否将迎来新一轮洗牌?

中外奶粉之争,硝烟再起。

曾在中国市场失利的外资奶粉品牌,正强势回归。

2025年上半年,菲仕兰、美素佳儿、达能爱他美以及a2牛奶公司(英文全称:The a2 Milk Company,下文简称“a2”)均逆势增长,并纷纷交出两位数增长的成绩单。

回顾过去二十年,国产奶粉在“三聚氰胺事件”后,被外资品牌压制了整整十年,直到2019年,飞鹤带头实现反超,才改写市场格局。

如今,外资奶粉品牌卷土重来,而且之前暴露出来的“渠道短板”,似乎已经被补上。相比之下,国产奶粉在低线市场的“护城河”,则逐渐被侵蚀。

这是否意味着,中国婴配粉行业,又将重新洗牌?

外资奶粉逆势增长

2025年上半年,中国婴幼儿配方奶粉(简称:婴配粉)市场整体疲软,仅有0.5%的微幅增长。在这种情况下,国产奶粉与外资奶粉两大阵营表现出了明显的业绩反差。

国产奶粉方面,除了伊利(含澳优)、合生元、蒙牛实现增长以外,其余企业均有不同程度下滑。其中,中国飞鹤(06186.HK)上半年营收91.5亿元,同比下降9.36%,净利润10.3亿元,同比下滑46.66%;贝因美(002570.SZ)上半年营收13.55亿元,同比下降4.37%;奶粉销量同比下降6.04%。

与之形成对比的,是几大头部外资奶粉品牌几乎都实现了两位数增长。

今年上半年,菲仕兰专业营养品板块营收为7.18亿欧元(约合人民币60.39亿元),同比增长18.1%;营业利润为2.19亿欧元(约合人民币18.42亿元),同比增长61.0%。菲仕兰表示,这主要得益于美素佳儿业务的强劲增长,尤其是在中国市场(包含内地和香港)。

尼尔森IQ数据显示,2025年1-5月份,美素佳儿在母婴店、商超、传统电商渠道(不含跨境电商)的婴配粉市场(不含羊奶粉)市占率位列第三,在国际品牌中的市占率位列第一,且皇家美素佳儿3段产品是中国婴配粉单一SKU销量冠军。

达能方面,上半年中国、北亚及大洋洲大区销售额为20.17亿欧元(约合人民币167.31亿元),同比增长11.3%。其中,爱他美所处的专业特殊营养增速最快,销售额为13.7亿欧元(约合人民币113.64亿元),同比增长12.9%。

达能首席财务官Juergen Esser在业绩会上表示,“中国市场对专业特殊营养产品的需求持续强劲,增长主要由爱他美奇迹Essensis系列拉动,市场份额持续提升”。

a2牛奶公司也交出了一份不错的成绩单。2025财年(截至2025年6月30日),a2在中国及其它亚洲地区营收为13.02亿新西兰元(约合人民币56.77亿元),同比增长13.9%。

a2品牌婴配粉在中国市场的份额从2024财年的7.1%提升至8.0%,跻身中国婴配粉市场前四。其中,a2至初系列实现3.3%的逆势增长,新国标产品市场份额突破性增长至5.5%,创下历史新高。

可见,在当下四大外资品牌当中,美素佳儿、爱他美、a2等都实现了双位数的增长,同时它们在中国市场的份额也得到了提升。

其实,外资奶粉品牌的反扑从2023年就开始了。

尼尔森数据显示,2023年—2024年中国婴幼儿配方奶粉销售额分别下滑13.9%、7.4%,但外资奶粉仍实现了逆势增长。

这两年间,菲仕兰在中国的专业营养品业务保持双位数增长,带动整体的专业营养品营收从11.6亿欧元增至12.18亿欧元;达能CNAO专业特殊营养业务营收从24.5亿欧元增至25.6亿欧元,中国市场成增长主力;a2在中国及亚洲地区营收从10.02亿新西兰元升至11.43亿新西兰元,跻身中国婴配市场品牌前五。

当中国婴配粉市场整体陷入“量缩价稳”的调整周期,外资奶粉却能穿越周期、维持高增长,如何做到的?

逆势增长的“三板斧”

梳理菲仕兰、达能、a2、雀巢等外资品牌在中国的动作可以发现,它们的逆势增长并非偶然,而是围绕产品高端化、渠道下沉与价格管控,找到了一条较为稳定的增长路径。

首先是抓住了婴配粉高端化的机遇。

当前,中国婴配粉市场的增长主要由超高端产品推动。从整体市场占比上看,目前超高端+市场、超高端市场、高端市场、中高端市场及中低端市场占比分别为33.2%、31.2%、24.2%、8.6%、2.7%。

尼尔森数据显示,2025年一季度,超高端市场总额同比增长13.3%,其中,外资品牌在这一价格带的市占率超过60%。

近年来,消费者对含HMO、A2蛋白等配方的超高端奶粉需求增加。外资奶粉品牌在HMO、A2等核心成分上陆续发力,相继推出新品。

例如菲仕兰推出有机超高端莼悦系列;a2推出首款添加高含量HMO的a2紫曜HMO系列;达能爱他美推出至熠系列;雀巢启赋发布启赋未来升级版,全球首创10种核心HMO组合,成为当前市场中HMO种类与含量最丰富的产品。

相比之下,国产奶粉在超高端产品的布局上就显得有些力不从心。以HMO成分为例,目前,绝大多数中国乳企缺乏自研HMO的技术,尚处于应用HMO的阶段,仍需依赖HMO供应商开发相关产品。

无论是早期的DHA、OPO、乳铁蛋白,还是如今的HMO,外资奶粉品牌高端化的核心支撑,是营养成分的不断迭代。正如中国食品产业分析师朱丹蓬所言:“外资乳企业绩向好,与其长期的研发沉淀密不可分。”

其次是渠道下沉。近几年,达能、菲仕兰等相继开发“达e购”“菲常购”等小程序,利用数字化优势实现去中间商化,直达下沉市场母婴门店。

菲仕兰中国总裁陈戈曾向第一财经记者透露,新模式和以往借助于经销商渠道下沉的模式不同,对业务进行了分拆,一方面利用外资奶粉品牌在数字化和品牌上的优势,对接门店和消费者;另一方面通过专业服务商进行物流等服务支持。

以菲常购为例,2021年菲仕兰通过自行开发菲常购App直接链接线下母婴店、服务商,并已经扩展到162个低线城市,当年第四季度,菲常购销售占比就已超过菲仕兰中国婴配粉业务销售额的10%。如今,该项目已进一步拓展至中国近300个低线城市。

有商家透露,皇家美素佳儿在渠道端采取的服务商模式,将库存与经销商解绑,极大鼓励了下游商家的积极性。“我们不用承担库存压力,只做专业的消费者服务,下单就从品牌的App下单,他们负责配送,全国价格统一。”

a2牛奶公司这几年也在开拓下沉市场,以“无忧购”、O2O等方式增强门店服务价值,实现了更高的渗透率。财报显示,2024年,a2通过持续开拓BCD城市,在母婴店整体份额提升0.2个百分点至3.7%,其中下线市场占比达3.2%新高,核心城市则保持7.0%优势。

最后,在控货稳价方面,外资品牌做的确实比国产品牌好。

乳业分析师宋亮表示,2021年至2024年上半年,国内民营奶粉企业普遍陷入价格战,出现了“破盘、破价、破渠”的现象。如今国产奶粉正在逐步恢复,虽然整体价格有回升,但今年平均价格仍低于2019年。

此外,前两年新旧国标交替,大量国产品牌的旧国标产品开始降价去库存,也引发了“价格战”,出现跨区域窜货、终端低价抛售等乱价现象,渠道利润被进一步挤压。这不仅使终端门店对国产品牌的推广积极性受挫,部分国产奶粉的品牌价格体系也因此出现裂痕。

以飞鹤为例,直到如今,仍有不少消费者表示该品牌奶粉价格混乱,有时差价甚至将近百元。

此外,今年以来,国产奶粉品牌陆续开展了生育补贴计划,部分补贴奶粉经二手交易也流入了市场,再次对价格体系造成了冲击。

相比之下,外资品牌在此期间严格执行控货、控价、控渠道策略,并自去年下半年起通过新品上市实现结构性提价,部分品牌的价格体系有所提升。

雀巢大中华区董事长兼首席执行官张西强在接受媒体采访时表示,“在C端市场,也面临着低价竞争的压力。因此,我们将推出更多高端、健康、功能性的产品,而不是卷低价市场,这也将是未来的重点发展方向。”

菲仕兰中国总裁张展红也向21世纪经济报道记者表示,“希望能够有一套非常好的管控,能够让每一个零售客户跟我们实现共赢。所以我们并不想冒进,还是在有步骤有策略逐步推进下沉。”

乳业专家宋亮认为,稳定的货源与价格体系,不仅有助于提升渠道信心,也能维护品牌形象。对高端奶粉而言,价格体系的稳固往往意味着更持续的终端动销。

又要重新洗牌了?

中国奶粉行业近二十年的竞争格局,始终围绕着国产品牌与外资品牌的博弈展开。

智研咨询数据显示,2007年国产奶粉占据了65%左右的市场份额,其中,三鹿居全国首位,市占率达18.26%,伊利、完达山分别居第二和第三位,市占率分别为12.58%和8.83%。

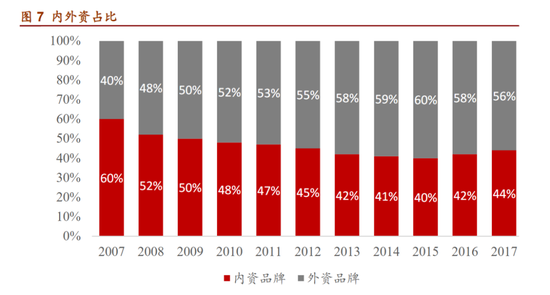

2008年,“三聚氰胺事件”爆发,消费者对国产奶粉的信任崩塌,外资奶粉开始大幅替代国产奶粉,市占率一度高达60%。

2009年,中国婴幼儿奶粉市场前三名已经全部为外资品牌,多美滋、美赞臣和惠氏的市场份额分别为14.2%、11.6%和8%。

到了2012年,国内前十的奶粉品牌商中,外资品牌占六席,其中,美赞臣、多美滋、惠氏分别以12.3%、11.7%、11%的份额稳居前三。2015年,惠氏成为中国首个年销售过百亿的奶粉企业,被称为奶粉行业的“外资一哥”。

国产奶粉品牌的反击始于2017年。欧睿国际数据显示,国产奶粉的市场份额在2008年之后整体一直呈现下滑趋势,直到2017年才迎来拐点,增长8%。

2018年,飞鹤成为首个营收过百亿的国产奶粉企业,市占率上升至8.6%,位列行业第三。当时的第一和第二分别是雀巢和达能。

2019年,飞鹤超越惠氏,成为中国市场第一奶粉品牌,整体市占率达11.9%。2020年,国产奶粉市场份额达到53%,市占率首次超过外资奶粉,并在此后保持领先。

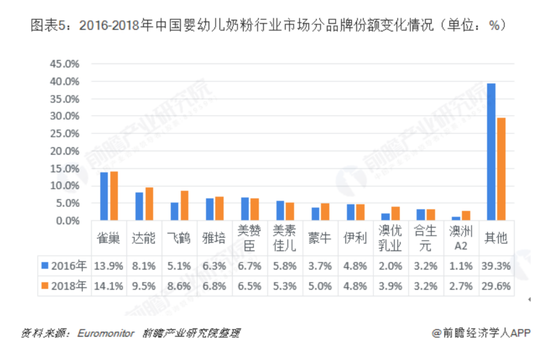

根据母婴研究院发布的《2024奶粉品牌TOP30权势榜》,2024年中国五大奶粉品牌分别为飞鹤、伊利金领冠、达能、美素佳儿、a2。

国产奶粉能够实现逆袭,一方面有赖于奶粉新政的政策红利,另一方面有赖于其当时在低线城市的渠道潜力。

在政策方面,2016年,《婴幼儿配方乳粉产品配方注册管理办法》出台,规定每一个奶粉工厂最多只能有3个配方系列的9个配方产品的注册资格;2019年《国产婴幼儿配方乳粉提升行动方案》出台,力争婴幼儿配方乳粉自给水平稳定在60%以上;2023年,被业内称为“史上最严”的奶粉新国标正式实施。

头豹研究社数据显示,截至2024年末,通过配方注册的1227个新国标婴配产品中,国产婴配产品有983个,占比约80%;进口婴配产品有244个,占比约20%。

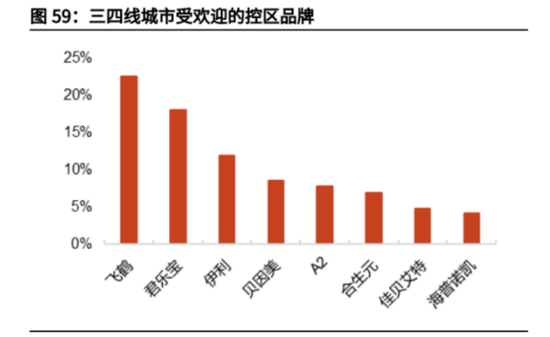

渠道方面,当年外资品牌触及不到的下沉市场,成了国产品牌实现反超的突破口。

低线城市人口基数大、出生率高,是婴配粉消费主力。数据显示,2017年我国0—3岁婴幼儿中,超过六成生活在低线城市。2018年,全国母婴店数量接近12万家,其中三、四线城市门店占比超过六成,且以单体店为主,分布分散、连锁化率低。这种结构对品牌的地推能力和客情维护提出了极高要求。

外资奶粉虽早有下沉意图,但其渠道资源长期集中在一、二线城市商超体系,标准化程度高、地推能力弱,难以适配这种碎片化的零售网络。

反观国产奶粉品牌,擅长以“人海战术”深耕县域市场。通过大规模下沉销售团队,国产品牌得以渗透至乡镇终端,完成铺市、动销与客情维护,成功占领了低线市场的份额。

数据显示,2018年国产奶粉在下沉市场的销售额占比为 51.6%,增速达到 20.2%,远高于外资奶粉 6.6%的增速。

如今,这一格局正在被改写。

随着外资奶粉的渠道下沉战略持续推进,国产奶粉在低线市场的“护城河”逐渐被侵蚀。

普天盛道CEO雷永军指出,国产奶粉的战略普遍在2022年就受到了挑战,很多企业没有找到战略调整的方向,也没有找到增长的破局方法。这就给了外资品牌一个非常重要的两年时间差。如今国产大型企业的销量普遍下滑,和进口品牌的普遍增长,说明了一个问题,国产奶粉品牌在三线市场堤坝已经松动。

眼下,外资奶粉一边在超高端奶粉市场凭借HMO等创新成分站稳阵地,一边在渠道层面正面突破国产奶粉的基本盘。

中国奶粉行业,或将迎来新一轮洗牌。

>>>查看更多:股市要闻