炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

AI眼镜:雷鸟、Rokid、李未可等AI眼镜发布,看好AI眼镜融合部分手机场景功能,软硬技术成熟加持下渗透率持续提升。1) AR头部企业雷鸟创新举办RayNeo X3 Pro暨Air 3s雷鸟旗舰AR眼镜新品发布会。正式发布了新一代双目全彩Micro-LED衍射光波导AR眼镜——雷鸟X3 Pro,新一代巨幕观影眼镜雷鸟Air 3s,以及AI拍摄眼镜全新型号雷鸟V3 Slim。雷鸟X3 Pro搭载了骁龙AR1平台,在大幅降低能耗的同时还能提供卓越的AI处理和多媒体功能,实现续航与体验的双重提升,还通过RayNeo AR虚拟机,实现了AR眼镜与安卓生态系统的深度结合。2)Rokid与高德地图战略合作,联合发布首个全场景智能眼镜导航应用。Rokid Glasses是一款双目衍射光波导AR眼镜,搭载了高通骁龙AR1芯片,集成AI多模态识别技术。此次Rokid与高德地图的合作将深度融合 Rokid 的 AI+AR 能力与高德地图的空间智能,目标通过“语音+视觉+环境感知”维交互重构导航体验。3)AR眼镜市场热度持续回升,带动上游近眼显示项目的投资热度上升。多个国产企业在今年推动Micro OLED项目的落地与建设,进一步扩充国产Micro OLED的产能。4)5月25日,李未可科技推出了三款AI眼镜新品,分别定位不同用户群体的需求。面对小米等大厂入局,李未可科技选择聚焦商旅细分赛道,以「技术+数据+场景」优势构建壁垒,目标年内销量突破 10 万台,推动 AI 眼镜成为用户日常佩戴的第一选择。LAWK View:强劲的技术优势为用户带来了突破性的交互体验。此外,李未可推出了号称 AI 眼镜的首个智能体——零级智能体 ZeroAgent。

海外科技:英伟达GB200出货加速,海外算力投资延续。1)英伟达5月29日公布了2026财年第一财季财报,英伟达2026财年Q1营收440.62亿美元,净利润同比增长 26%。按业务部门划分的多项营收增长迅速。英伟达GB200 AI服务器机架的过热及液冷泄漏等关键技术难题已解决,富士康等合作伙伴确认,GB200机架已于第一季度末开始出货,目前产能正快速爬升。英伟达第一财季因H20芯片库存过剩产生了45亿美元的费用,不过随着Blackwell产品的出货增长,H20的影响将逐步弱化。2)微软发布2025财年第3财季财报:营收701亿美元,同比增长13%。运营收入为320亿美元,增长16%(固定汇率增长19%)。微软智能云端营收强劲、AI贡献显著。Microsoft 本季三大核心业务全面成长,不仅反映云端与AI带动企业升级需求,也显示消费业务在娱乐与搜寻端的韧性恢复。微软正加快建设数据中心,以应对生成式AI训练与工具日益增长的需求。此外,微软第三财季包括租赁在内的资本支出为214亿美元,这是两年多以来首次低于上一季度,反映出数据中心投资的减少。3)Meta公布2025财年第1财季财报:营收423.14亿美元,同比增长16%。净利润166.44亿美元,同比增长35%。Meta公司预计2025年公司全年的总支出将在1140亿美元至1190亿美元之间,资本支出将在600亿美元至650亿美元之间,主要用于支持生成式AI和核心业务。并且未来几年,Meta还将投入数千亿美元用于人工智能基础设施。

DeepSeek:DeepSeek-R1更新,思考更深,推理更强。1)DeepSeek R1 模型升级后,在多个基准测评中的整体表现已接近国际顶尖模型。DeepSeek R1 模型已完成小版本升级,当前版本为DeepSeek-R1-0528,显著提升了模型的思维深度与推理能力。相较于旧版 R1,新版在复杂推理任务中的表现有了显著提升。2)DeepSeek-R1 更新后,在多个方面取得升级进步。根据DeepSeek内部优化方向和自身的感知,这次升级集中在响应质量、响应速度、对话稳定性和API和接口兼容性等多个方面。3)DeepSeek-R1-0528模型继续开源,展现真正可落地的顶级大模型。DeepSeek-R1-0528模型以其强悍的表现,配合其开源、商用友好、免费可用等特性,真正展现了什么叫做可落地的顶级大模型——不仅强,还用得起、用得上。

面板:消费电子新品发布,看好屏幕环节重点受益,关注折叠、HUD、叠层OLED等产品创新机遇。1)电视面板市场供需博弈加剧:品牌厂商自4月起陆续下调采购订单。为应对市场变化,面板制造商在5月劳动节期间主动实施产能调控措施,预计5月行业平均产能利用率将环比下降6-7个百分点。在供需双方的动态调整下,电视面板价格趋于稳定。2)显示器面板维持上涨行情:受益于关税豁免政策及部分品牌厂商的积极备货,显示器面板自3月以来的价格上涨趋势在5月得以延续。不过受电视面板需求走弱的影响,价格上涨幅度可能有所收窄。3)笔记本面板市场保持平稳:供需双方均持审慎态度。二季度,笔记本面板预计仍将维持价格稳定,面板厂或将采取更灵活的价格策略以争取订单和市场份额。4)TCL与阿里云宣布达成全栈AI战略合作。双方将聚焦半导体显示、智能终端等领域,基于阿里云全球化的“云+AI”能力,共同打造垂直领域专业大模型,助力中国科技制造业智能化转型。TCL与阿里云宣布达成全栈 AI 战略合作。

建议关注:消费电子零组件&组装:工业富联、立讯精密、闻泰科技(维权)、领益智造、蓝思科技、博硕科技、鹏鼎控股、歌尔股份、长盈精密、国光电器、长信科技、舜宇光学科技(港股)、高伟电子(港股)、东山精密、德赛电池、欣旺达(与电新组联合覆盖)、信维通信、科森科技、环旭电子、兆威机电(机械组覆盖)、比亚迪电子(港股)、智迪科技、雷柏科技;

消费电子材料:创新新材(与金属材料组联合覆盖)、思泉新材、中石科技、福蓉科技(维权)、世华科技;

连接器及线束厂商:连接器及相关:立讯精密、华丰科技、中航光电(与军工组联合覆盖)、鼎通科技(通信组覆盖)、博威合金;线束:沃尔核材、新亚电子、兆龙互连、金信诺、电连技术;

被动元件:上游原材料:洁美科技、国瓷材料;MLCC:三环集团、风华高科、达利凯普;电感:顺络电子、麦捷科技、铂科新材(金属材料组覆盖);晶振:泰晶科技、惠伦晶体(维权);

面板:京东方、TCL科技、彩虹股份、深天马A、联得装备(与机械组联合覆盖)、精测电子、奥来德、鼎龙股份(与基础化工组联合覆盖)、莱特光电(化工组覆盖)、清溢光电、菲利华、深科达、颀中科技、汇成股份、新相微、天德钰、韦尔股份、中颖电子、易天股份;

CCL&铜箔&PCB:建滔积层板、生益科技、金安国纪、南亚新材、华正新材、中英科技、嘉元科技(电新组和金属材料组联合覆盖)、诺德股份(维权)、德福科技、方邦股份、鹏鼎控股、东山精密、深南电路、兴森科技、沪电股份(与通信组联合覆盖)、景旺电子、胜宏科技;

消费电子自动化设备:科瑞技术、智立方、思林杰、大族激光、赛腾股份、杰普特、华兴源创、博杰股份、荣旗科技、天准科技(电新组与机械组联合覆盖)、凌云光、精测电子、博众精工(机械组覆盖);

品牌消费电子:传音控股、漫步者、安克创新(与家电组联合覆盖)、小米集团(港股);

折叠屏产业链:东睦股份(金属材料组与机械组联合覆盖)、精研科技、统联精密、科森股份、凯盛科技(与建筑建材组联合覆盖)、长信科技、长阳科技、汇顶科技;

汽车电子:电连技术、水晶光电、舜宇光学科技、联创电子、裕太微、和而泰、科博达、德赛西威(计算机与汽车联合覆盖)、菱电电控(维权)、美湖股份(与汽车组联合覆盖)、华阳集团、东软集团(与计算机组联合覆盖)、保隆科技(汽车组覆盖)、速腾聚创、禾赛科技、图达通、四维图新、百度集团(海外组覆盖)、地平线、黑芝麻智能、经纬恒润、伯特利(汽车组覆盖)、中鼎股份、天润工业、中科创达、诚迈科技、小鹏汽车(汽车组与海外组联合覆盖)、理想汽车(汽车组与海外组联合覆盖)、蔚来、上汽集团、比亚迪(汽车组与电新组联合覆盖);

自动驾驶:禾赛科技、图达通、四维图新、百度集团(海外组覆盖)、地平线、黑芝麻智能、德赛西威、华阳集团、东软集团(与计算机组联合覆盖)、经纬恒润、保隆科技(汽车组覆盖)、伯特利(汽车组覆盖)、大华股份、海康威视

风险提示:消费电子需求不及预期风险,新产品创新力度不及预期风险;地缘政治冲突风险;消费电子产业链外移影响国内厂商份额风险。

1. 周观点:AI眼镜密集发布,看好软硬件方案成熟带动渗透率提升

1.1. 近期多个国产AI眼镜新品发布,AI眼镜成大模型落地新风口

1.1.1. AR头部企业雷鸟创新举办RayNeo X3 Pro暨Air 3s雷鸟旗舰AR眼镜新品发布会

5月27日,AR头部企业雷鸟创新举办RayNeo X3 Pro暨Air 3s雷鸟旗舰AR眼镜新品发布会,正式发布了新一代双目全彩Micro-LED衍射光波导AR眼镜——雷鸟X3 Pro,新一代巨幕观影眼镜雷鸟Air 3s,以及AI拍摄眼镜全新型号雷鸟V3 Slim。价格方面:雷鸟X3 Pro的起售价为8999元,享受国家补贴后到手价为7649元,目前已在京东、天猫平台开启预售,6月15日正式上市。雷鸟Air 3s售价1499元,国家补贴后价格1274元起;Air 3s Pro售价1599元起,国家补贴后价格1359元起,并于5月27日上线京东、天猫正式发售。雷鸟V3 Slim售价1799元起,国家补贴后价格1529元起,并于5月27日上线京东、天猫、博士眼镜旗舰店正式发售。

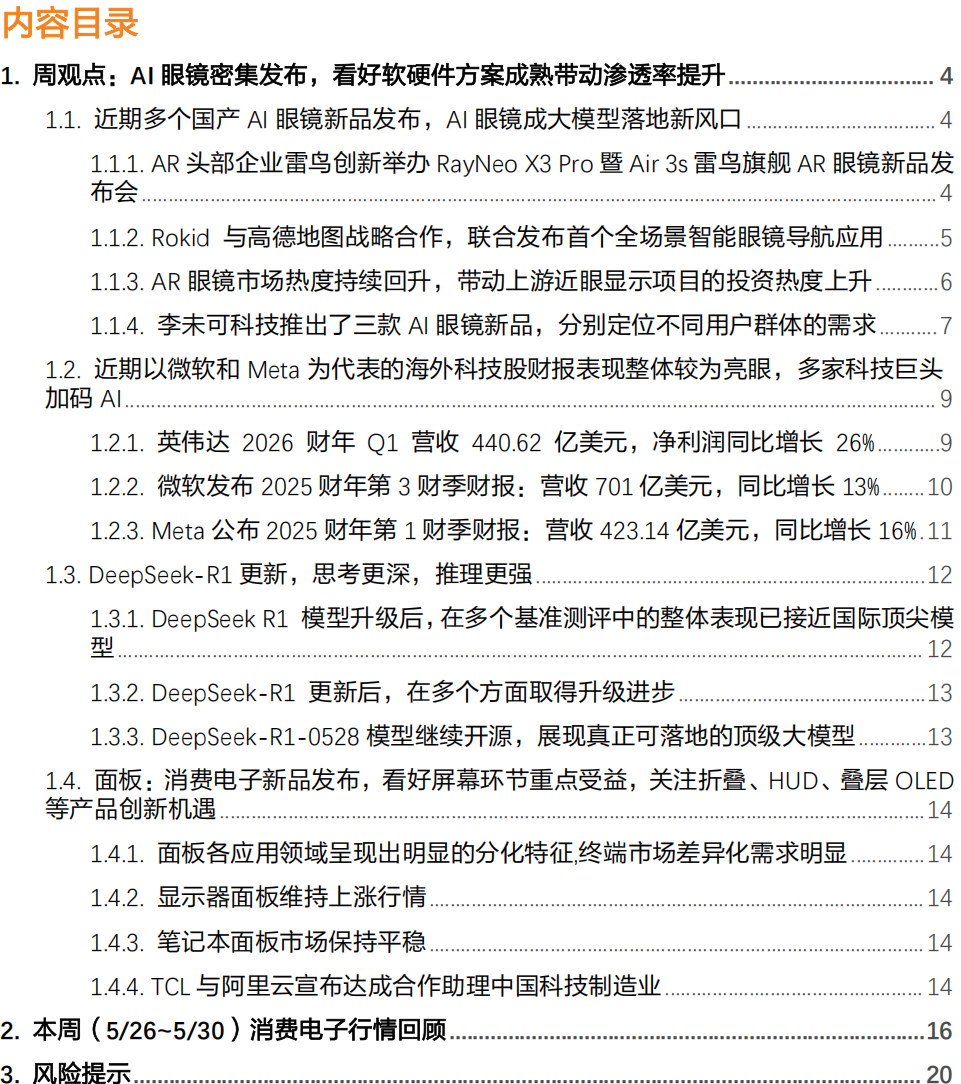

雷鸟创新在发布会上,也正式推出了备受关注的新一代旗舰产品——雷鸟X3 Pro AR眼镜。雷鸟X3 Pro在技术层面取得了重大突破,在芯片性能、交互体验、空间计算效果、外观设计及光学显示效果等各个方面都做了全面升级。比如在最核心的显示效果是,雷鸟X3 Pro搭载了全球体积最小的全彩Micro-LED光引擎,并与应用材料公司合作开发了RayNeo光波导技术,实现了43英寸的空中全彩3D显示效果。另一方面,为了提升空间识别的精度,让用户拥有更好的使用体验,雷鸟X3 Pro采用的猎鹰影像Plus系统,可以输出最高 4K 的照片,以及1440P的视频。同时将将误差精度直接控制在千分之五以内,这意味着通过摄像头,AR眼镜不仅可以理解你周围的空间,未来或许能精确记录用户的动作,提供更多的交互方式。

雷鸟X3 Pro搭载了骁龙AR1平台。作为骁龙目前最新的AR平台,骁龙AR1提供了多种全新的功能支持,并且在大幅降低能耗的同时还能提供卓越的AI处理和多媒体功能,实现续航与体验的双重提升。而在软件生态上,雷鸟X3 Pro将搭载的最新的RayNeoOS 2.0系统,集成了智能翻译、空间导航、智能录音和语音转文字等功能。此外,它还是全球最早支持可视化Live AI互动的AR眼镜之一,内置由通义独家开发的多模态大模型,让用户能随时获得智能响应。据雷鸟创新介绍,未来雷鸟还将进一步推出AI Agent应用平台,为用户提供更加丰富的AI应用服务。

雷鸟X3 Pro还通过RayNeo AR虚拟机,实现了AR眼镜与安卓生态系统的深度结合。首批支持抖音、B站、王者荣耀等众多热门应用,用户可在AR眼镜和手机间自由切换。雷鸟创新也宣布将与阿里云、高德地图及蚂蚁集团等企业,致力于在智能出行和智慧城市领域探索更多的AI+AR应用。

1.1.2. Rokid 与高德地图战略合作,联合发布首个全场景智能眼镜导航应用

Rokid与高德地图战略合作,联合发布首个全场景智能眼镜导航应用。Rokid Glasses是一款双目衍射光波导AR眼镜,搭载了高通骁龙AR1芯片,集成AI多模态识别技术。此次Rokid与高德地图的合作将深度融合 Rokid 的 AI+AR 能力与高德地图的空间智能,目标通过“语音+视觉+环境感知”维交互重构导航体验。在交互方式上,用户可通过语音直接与智能眼镜 Rokid Glasses 进行交互,切换步行、骑行、驾车三种导航模式,且在导航过程中也能实现模式的无缝切换。Rokid Glasses目前已开启预约,2025年第二季度正式上市开售,售价2499元。Rokid创始人祝铭明曾表示,Rokid Glasses销量目标为30-50万部。

Rokid Glasses智能眼镜所显示的画面简洁清晰不复杂,并且画面呈现的视觉效果在视线远处,而非紧贴眼前,无需用户频繁切换视觉焦点,减轻了用户的视觉疲劳,降低了安全风险。以骑行模式为例,以往骑行者常需频繁掏手机查看导航,面临小地图展示不清晰、无法及时获取红绿灯提示以及忽视后方来车等安全隐患。而借助 Rokid Glasses,骑行者不仅能提前知晓红绿灯信息,还能实时监测后方来车情况,保障骑行安全。若骑行途中想顺路买奶茶,只需语音添加途径点,还能询问剩余到达时间。满足用户多样化需求,助力用户更好地规划跑步路线。步行模式方面,当用户想知道前面商场有哪些餐厅时,Rokid Glasses可根据用户饮食喜好推荐沿途餐厅,如用户不喜欢吃辣,便会推荐当前地点相对合适的粤菜餐厅,并当用户追问粤菜招牌菜时,能推荐红米肠,甚至读出相关评论实现精准导航至该餐厅。

后续,Rokid 将会和高德一起探索,不仅针对驾驶场景拓展专门的导航模式,还将联手推出更多出行场景新体。除了导航服务外,双方计划将生活服务、文旅景区等丰富内容融入Rokid Glasses中。例如,在生活服务方面,用户可通过智能眼镜获取周边商家优惠信息、生活服务等功能;在文旅景区,智能眼镜可为游客提供景区导览、历史文化讲解等服务,提升用户的出行体验。未来,双方将基于此进一步完善智能眼镜导航服务,不断优化算法、丰富数据,提升导航的精准度和实用性。

1.1.3. AR眼镜市场热度持续回升,带动上游近眼显示项目的投资热度上升

奕瑞科技拟建硅基OLED微显示背板项目,总投资18亿元,以满足下游近眼显示企业与终端客户的需求。该项目建设预计将新增硅基OLED微显示背板产能 5,000 张/月,以满足特定客户及视涯科技需求。项目建设内容包括在奕瑞合肥现有厂房等建筑物内购置先进生产设备,新增硅基OLED微显示背板产能,实现规模化量产。项目建设周期预计为12个月。奕瑞科技拟与视涯科技及特定客户建立合作关系,其中视涯科技向特定客户提供硅基OLED微显示模组产品,公司作为特定客户批准的供应商,向视涯科技供应其生产所需的核心材料—硅基OLED微显示模组背板。

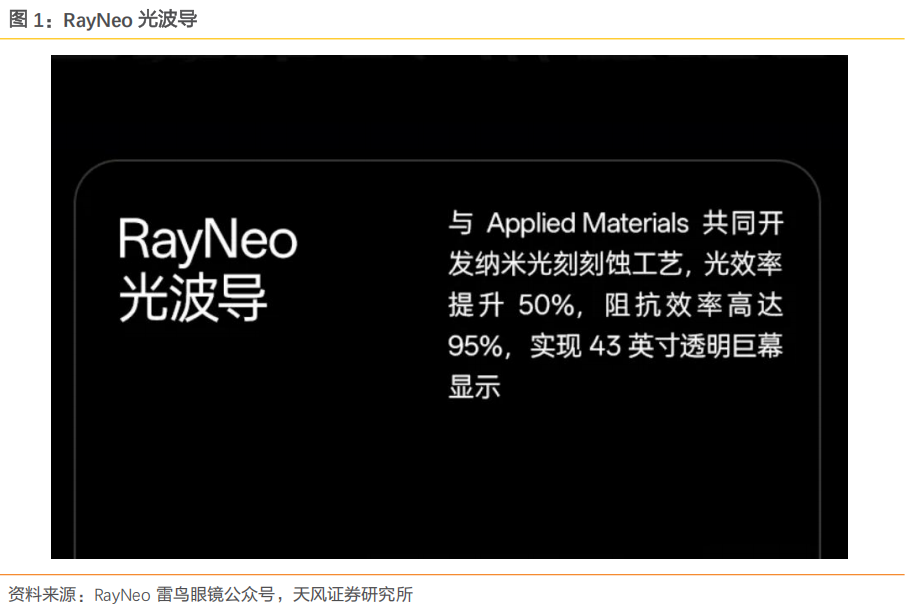

Micro OLED技术在2025年迎来进一步的发展,并带动上游核心器件项目的投资也进一步加大。随着未来终端市场对于Micro OLED认可度与需求度的持续上升,Micro OLED产业链也将进一步扩大发展,往更成熟的阶段前进。奕瑞科技此次大手笔的投入建设硅基OLED(Micro OLED)微显示背板项目,不仅仅是因为下游视涯科技所带来的稳定需求,更是看好近年多个Micro OLED微显示项目涌现所带来的产能扩展,将推动未来Micro OLED微显示背板需求的持续上升。另有多个国产企业在今年推动Micro OLED项目的落地与建设,进一步扩充国产Micro OLED的产能,其中包括宏禧科技、熙泰科技、睿显科技等。从终端需求来看,对于Micro OLED微显示屏的需求也在不断提升。在中短期时间内,Micro OLED仍在AR眼镜应用占有重要一席之地。除此之外,Micro OLED应用范畴还包括安防监控、数码相机取景器、军事瞄准设备、医疗设备、工业检测、车载显示器等领域,因此Micro OLED未来应用发展仍值得期待。

1.1.4. 李未可科技推出了三款AI眼镜新品,分别定位不同用户群体的需求

5月25日,李未可科技在合肥滨湖国际会展中心举行了一场新品发布会,正式推出了三款全新的AI智能眼镜——LAWK City、LAWK City Air以及LAWK View,三款产品分别定位不同用户群体的需求。其中,LAWK City 系列包括两款AI智能音频眼镜,采用快拆结构,提升了佩戴的便捷性和灵活性。LAWK City 钛架款重量仅33克,续航可达12小时,适合日常长时间佩戴;而 LAWK City Air 则在保持14小时续航的基础上,将无框款重量降低至23克,更加轻盈舒适。该系列起售价为799元,兼具性价比与实用性,无论是日常通勤还是休闲娱乐,都能轻松搭配,成为用户时尚造型中的科技感点缀。而LAWK View作为一款AI智能拍摄眼镜,重量仅38g,日常续航达到8小时,其售价为1799 元,定位高端拍摄需求的用户群体。面对小米等大厂入局,李未可科技选择聚焦商旅细分赛道,以「技术+数据+场景」优势构建壁垒,目标年内销量突破 10 万台,推动 AI 眼镜成为用户日常佩戴的第一选择。

LAWK View:强劲的技术优势为用户带来了突破性的交互体验。LAWK View搭载了第一代骁龙AR1平台,该平台集成高通Adreno GPU为LAWK View提供了坚实的硬件基础,以实现卓越的拍摄体验与智能交互。第一代骁龙AR1平台具备出色的处理性能,能够应对复杂的计算任务,无论是实时的语音翻译、高清视频录制,还是智能图像识别等场景,都能确保流畅无卡顿的操作体验。索尼IMX681摄像头的加入,使LAWK View在拍摄方面的表现达到了行业领先水平。1200万像素的高解析力,搭配F2.4光圈和95°广角配置,能够捕捉丰富细腻的画面细节,无论是壮丽的风景、活泼的人物动态,还是精致的静物特写,都能一一呈现,为用户带来如临其境的视觉享受。此外,该摄像头利用第一代骁龙AR1平台先进的ISP功能,带来了卓越的镜头畸变控制能力,极大地提升了画面的真实性和准确性,避免了因镜头畸变导致的画面失真问题。在运动拍摄场景下,EIS电子防抖功能则能有效减少手部抖动带来的画面模糊,确保每一帧画面都清晰稳定。为了能让AI眼镜满足大众日常佩戴需求,李未可将机身轻量化作为重要目标之一。李未可View AI拍摄眼镜机身仅重38g,兼顾时尚与质感的外观可满足商务及休闲出行佩戴场景。在镜片防护等级上也做到了IP5X防尘和IPX4防泼溅,日常实用性大幅增强。

此外,李未可推出了号称 AI 眼镜的首个智能体——零级智能体 ZeroAgent。基于自研的WAKE-AI大模型与“零级智能体(ZeroAgent)”系统,新品实现三大突破:1)群体智能协作:李未可首创“智能体广场”生态,支持AI自主调用包括翻译、行程规划等多个功能型Agent,真正实现跨任务、跨场景的智能协同处理;2)自然交互革命:通过集成科大讯飞的定向降噪算法和阿里云通义大模型,ZeroAgent具备98%的高唤醒率,同时支持37种语言自动识别和无缝切换,大幅提升了语音交互的自然度和效率;3)场景生产力升级:联合米奥会展打造的“AI慧记”“AI慧写”等功能,能自动生成会议纪要和商务信函,极大提升跨国商务交流与信息处理效率,特别适用于多语种、高频沟通的会展场景。

1.2. 近期以微软和Meta为代表的海外科技股财报表现整体较为亮眼,多家科技巨头加码AI

1.2.1. 英伟达 2026 财年 Q1 营收 440.62 亿美元,净利润同比增长 26%

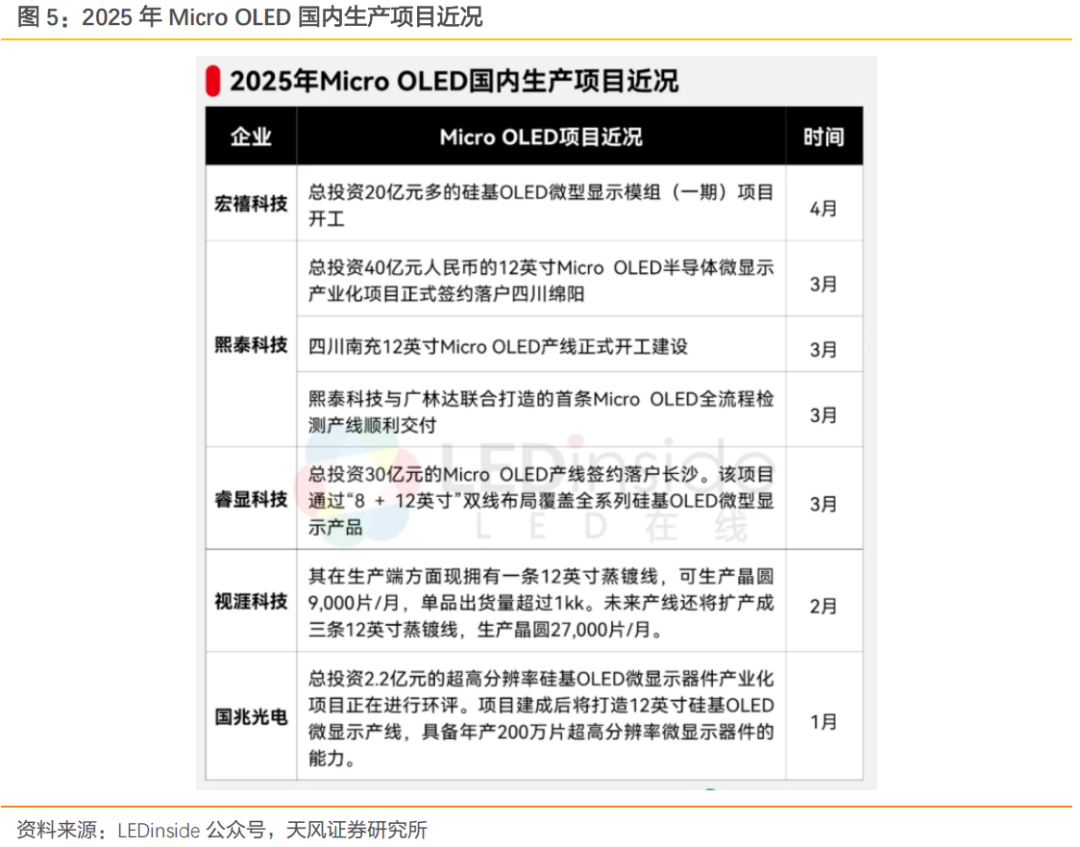

英伟达5月29日公布了2026财年第一财季财报。报告显示,英伟达第一财季营收为440.62亿美元(现汇率约合3169.06亿元人民币),同比增长69%,环比增长12%;净利润为187.75亿美元(现汇率约合 1350.35 亿元人民币),同比增长 26%,环比下降15%。英伟达预计,2026财年第二财季公司营收为450亿美元(现汇率约合3236.53亿元人民币),上下浮动2%。按业务部门划分的多项营收增长迅速:1)数据中心业务营收为 391 亿美元(现汇率约合 2812.18 亿元人民币),同比增长 73%,环比增长 10%;2)游戏和 AI PC 业务营收为 38 亿美元(现汇率约合 273.31 亿元人民币),创下历史记录,同比增长 42%,环比增长 48%;3)专业可视化业务营收为 5.09 亿美元(现汇率约合 36.61 亿元人民币),同比增长 19%,环比持平;4)汽车业务营收为 5.67 亿美元(现汇率约合 40.78 亿元人民币),同比增长 72%,环比下降 1%。其他数据方面:英伟达第一财季毛利润为 266.68 亿美元(现汇率约合 1918.04 亿元人民币),同比增长 31%;毛利率为 60.5%,与上年同期的 78.4% 相比,下降 17.9 个百分点;运营支出为 50.30 亿美元(现汇率约合 361.77 亿元人民币),同比增长 44%;运营利润为 216.38 亿美元(现汇率约合 1556.27 亿元人民币),同比增长 28%。

英伟达GB200 AI服务器机架的过热及液冷泄漏等关键技术难题已解决,富士康等合作伙伴确认,GB200机架已于第一季度末开始出货,目前产能正快速爬升。在季度财报发布前夜,英伟达迎来关键利好消息,该公司新一代GB200 AI服务器机架的技术障碍已获突破。据《金融时报》5月28日报道,英伟达的供应链合作伙伴已攻克GB200 AI服务器机架的一系列技术难题,出货量正在迅速攀升。这一进展缓解了市场对其430亿美元季度营收目标的担忧,也为周三的财报披露注入强心剂。作为英伟达新一代AI基础设施,GB200机架堪称“算力怪兽”:单台整合36个“Grace”中央处理单元和72个Blackwell图形处理单元,通过英伟达的NVLink通信系统连接。

英伟达第一财季因H20芯片库存过剩产生了45亿美元的费用。5月29日,在英伟达最新一季财报电话会上,谈及中国市场,公司CEO黄仁勋表示:“无论有没有美国芯片,中国的AI行业都将继续前进,他们拥有训练和部署先进模型的算力。”。英伟达方面表示,由于从4月9日起受到新的H20出口限制影响,第一财季因H20芯片库存过剩产生了45亿美元的费用。在新的出口管制出台之前,第一财季H20产品的销售额已录得46亿美元,若未受限制,公司本应录得25亿美元的额外销售额。

不过随着Blackwell产品的出货增长,H20的影响将逐步弱化。英伟达在数据中心核心芯片市场的份额仍在持续走高,这得益于Blackwell产品的强劲需求。英伟达的下季度指引更是体现了市场对Blackwell的强烈需求。通过比较英伟达数据中心增速和全球四大核心云厂商资本开支的增长表现,可以看出英伟达在数据中心市场的竞争力日益增强。

1.2.2. 微软发布2025财年第3财季财报:营收701亿美元,同比增长13%

微软公司4月30日发布公告,公布了2025财年第3财季(截至3月31日)财报业绩,营收701亿美元,同比增长13%(按固定汇率增长15%);运营收入为320亿美元,增长16%(固定汇率增长19%)。微软该季度净利润为258亿美元,增长 18%(固定汇率增长19%);微软云服务(Microsoft Cloud)营收达424亿美元,同比增长20%(固定汇率增长22%)。微软公司2025财年第3财季财报多个业务表现同样亮眼:1)生产力与业务流程(Productivity and Business Processes)营收为299亿美元,增长10%(固定汇率增长13%),其中Microsoft 365 商业云服务增长12%。2)智能云(Intelligent Cloud)营收达268亿美元,增长21%(固定汇率增长22%),Azure 及其他云服务增长高达 33%。3)个人计算(More Personal Computing)营收为 134 亿美元,增长 6%(固定汇率增长 7%),Xbox 内容与服务增长 8%。此外,微软在本季度向股东返还了97亿美元,通过股息和股票回购彰显了对投资者的承诺。

微软智能云端营收强劲、AI贡献显著:微软的智能云部门表现强劲,收入达到268亿美元,同比增长21%。这一增长主要由Azure及其他云服务收入增长33%推动,而AI服务对Azure的增长贡献了16个百分点。智能云的营业收入增长17%,达到111亿美元,突显了该部门的盈利能力。微软在AI方面的战略重点是其智能云成功的一个重要因素。公司加速扩建数据中心,以满足对AI工作负载增长的需求,第三季度资本支出达214亿美元。这项投资支持AI服务在微软平台上的部署,包括Azure、Microsoft 365和GitHub。这些服务的AI集成不仅增强了其能力,还提高了客户的采用率,推动该部门的收入增长。展望未来,微软预计其智能云部门将继续增长,并预测下季度收入在287.5亿美元到290.5亿美元之间,主要受AI及云服务持续需求的推动。

Microsoft 本季三大核心业务全面成长,不仅反映云端与AI带动企业升级需求,也显示消费业务在娱乐与搜寻端的韧性恢复。AI 布局已不再仅为“未来想象”,而是实际嵌入各部门收入模型中的核心成长引擎。无论是Copilot增强Office工具效益、或是Azure带动智慧云收入与资本扩张,Microsoft正走向一个更加整合的AI平台型企业。若能持续以“营收变现力”作为AI投资的导向,并强化资本支出的效益转换,Microsoft将有望延续目前的动能与市场领先地位。

微软正加快建设数据中心,以应对生成式AI训练与工具日益增长的需求。但最近几个月,公司放缓了部分建设项目,这引发了投资者的讨论——这是出于财务审慎还是反映了云计算和AI的长期需求减弱。微软当季继续大举投资基础设施以支持人工智能工作负载。季度资本支出(不包括融资租赁)达到了167.5亿美元,增长近53%,分析师此前预计为163.7亿美元。第三财季包括租赁在内的资本支出为214亿美元,这是两年多以来首次低于上一季度,反映出数据中心投资的减少。这些投资旨在推动微软云计算业务增长。电话会上,微软首席财务官Hood表示,在7月开始的新财年,资本支出将继续增长,尽管增速有所放缓。微软的数据中心容量短缺情况将持续更长时间,比此前预期的更长,无法满足人工智能的需求。

1.2.3. Meta公布2025财年第1财季财报:营收423.14亿美元,同比增长16%

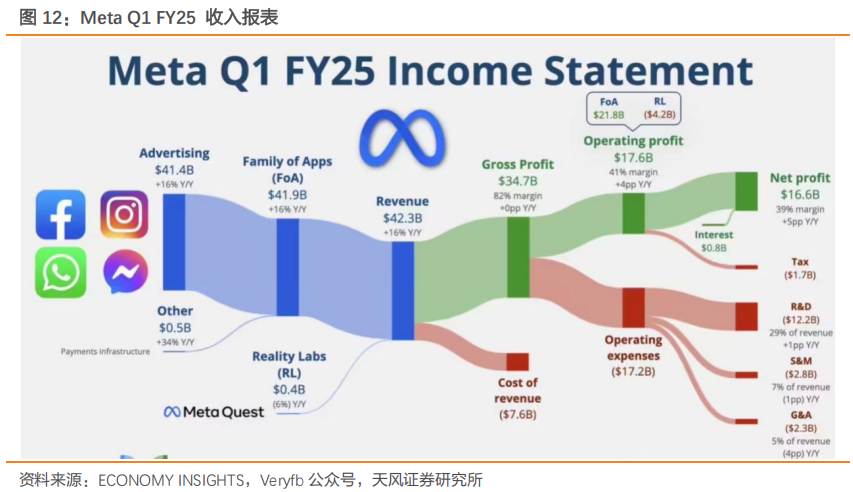

Meta公司4月30日公布了2025财年第1财季(截至3月31日)的财报业绩,营收达到423.14亿美元,同比增长16%;净利润166.44亿美元,同比增长35%。Meta在2025财年第1财季交出了一份亮眼的成绩单。总营收达到 423.14 亿美元,较去年同期的 364.55亿美元增长16%,若按固定汇率计算,增长率更是高达19%。净利润从去年的123.69亿美元跃升至166.44亿美元,增幅达 35%;每股摊薄收益(EPS)从4.71美元提升至6.43美元,增长37%;运营利润为175.55亿美元,同比增长27%,运营利润率从38% 提升至41%。Meta 旗下应用同样表现不俗。Meta 旗下应用家族(Family of Apps)的日活跃用户(DAP)平均达34.3亿,同比增长6%;广告曝光量(Ad Impressions)同比增长5%,每条广告平均价格上涨10%,推动广告收入达到 413.92 亿美元,占总营收的绝大部分。Meta AI 的月活跃用户接近10亿,显示其在人工智能领域的快速布局。现金流表现强劲,经营活动现金流为240.26亿美元,自由现金流为103.34亿美元,现金及有价证券总额达702.3亿美元。Meta公司对2025财年第2财季营收做出预测:Meta 预计2025财年第2财季营收将在425亿至455亿美元之间,全年总支出预计为1130亿至1180亿美元,资本支出将增加至640亿至720亿美元,主要用于支持人工智能和数据中心建设。

Meta公司预计2025年公司全年的总支出将在1140亿美元至1190亿美元之间,资本支出将在600亿美元至650亿美元之间,主要用于支持生成式AI和核心业务。扎克伯格表示,现在每天有超过33亿人至少使用Meta的一款应用。“我们在人工智能、眼镜和社交媒体的未来方面继续取得良好进展。我很高兴看到这些努力在2025年进一步扩大。”Meta的首席财务官Susan Li表示,今年对核心业务的投资将使Meta有机会在2025年继续实现强劲的收入增长。

扎克伯格预计,Meta今年的资本支出将在600亿美元至650亿美元之间,将大力发展人工智能。未来几年,Meta还将投入数千亿美元用于人工智能基础设施。但扎克伯格也表示,现在就对AI的基础设施、资本支出等方面形成强烈意见和判断可能还为时过早,这里面同时发生着一系列趋势。克伯格称,Meta不会因此减少AI支出,“我仍然认为,从长远来看,大力投入资本支出和基础设施建设将成为一种战略优势。”

1.3. DeepSeek-R1更新,思考更深,推理更强

1.3.1. DeepSeek R1 模型升级后,在多个基准测评中的整体表现已接近国际顶尖模型

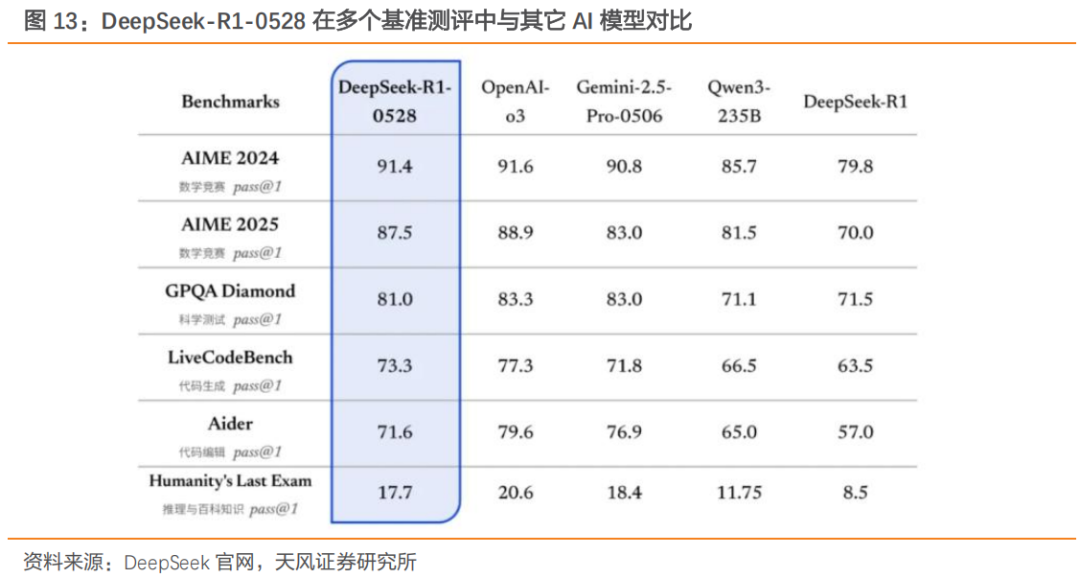

DeepSeek R1 模型已完成小版本升级,当前版本为DeepSeek-R1-0528,显著提升了模型的思维深度与推理能力。DeepSeek-R1-0528 仍然使用2024年12月所发布的 DeepSeek V3 Base 模型作为基座,但在后训练过程中投入了更多算力,更新后的 R1 模型在数学、编程与通用逻辑等多个基准测评中取得了当前国内所有模型中首屈一指的优异成绩,并且在整体表现上已接近其他国际顶尖模型,如 o3 与 Gemini-2.5-Pro。

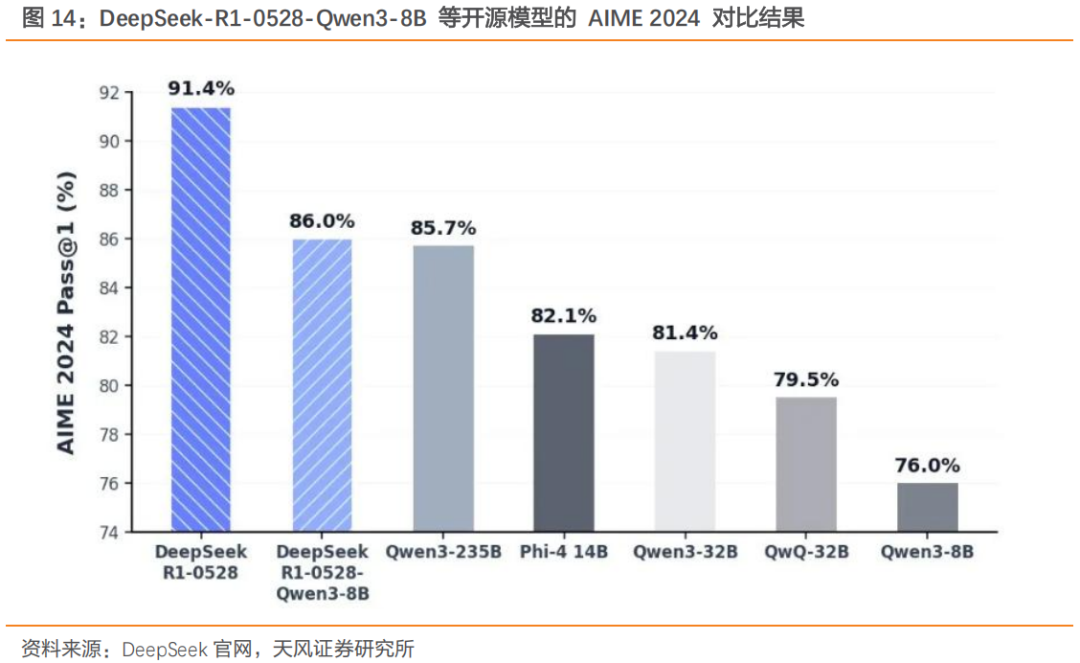

相较于旧版 R1,新版在复杂推理任务中的表现有了显著提升。例如在AIME 2025 测试中,新版模型准确率由旧版的70% 提升至87.5%。这一进步得益于模型在推理过程中的思维深度增强:在AIME 2025 测试集上,旧版模型平均每题使用 12K tokens,而新版模型平均每题使用 23K tokens,表明其在解题过程中进行了更为详尽和深入的思考。同时,DeepSeek团队蒸馏 DeepSeek-R1-0528 的思维链后训练 Qwen3-8B Base,得到了 DeepSeek-R1-0528-Qwen3-8B。该8B模型在数学测试AIME2024中仅次于DeepSeek-R1-0528,超越 Qwen3-8B(+10.0%),与Qwen3-235B相当。

1.3.2. DeepSeek-R1 更新后,在多个方面取得升级进步

根据DeepSeek内部优化方向和自身的感知,这次升级集中在响应质量、响应速度、对话稳定性和API和接口兼容性等多个方面:1)响应质量优化:复杂推理、多步骤计算更准确;长文理解与生成更连贯、逻辑更清晰;数学、编程等专业性输出更可靠。2)响应速度小幅提升:在网页端、App、API接口中响应更敏捷;尤其在处理超长文本输入时,延迟有所降低(约提升10%至20%)。3)对话稳定性增强:上下文记忆更稳定,尤其在超长对话中(支持最多128K上下文);减少偶尔“遗忘设定”或“跑偏”的情况。4)API和接口兼容性保持稳定:如公告所说,API调用方式、参数、返回结构完全不变;用户无需调整现有集成,即可无缝使用新版本。

1.3.3. DeepSeek-R1-0528模型继续开源,展现真正可落地的顶级大模型

DeepSeek-R1-0528模型以其强悍的表现,配合其开源、商用友好、免费可用等特性,真正展现了什么叫做可落地的顶级大模型——不仅强,还用得起、用得上。DeepSeek-R1-0528 与之前的 DeepSeek-R1 使用同样的 base 模型,仅改进了后训练方法。私有化部署时只需要更新 checkpoint 和 tokenizer_config.json(tool calls 相关变动)。模型参数为 685B(其中 14B 为 MTP 层),开源版本上下文长度为 128K(网页端、App 和 API 提供 64K 上下文)。DeepSeek-R1-0528与旧版本的 DeepSeek-R1 保持一致,此次的开源仓库(包括模型权重)仍然统一采用 MIT License,并允许用户利用模型输出、通过模型蒸馏等方式训练其他模型。

1.4. 面板:消费电子新品发布,看好屏幕环节重点受益,关注折叠、HUD、叠层OLED等产品创新机遇

1.4.1. 面板各应用领域呈现出明显的分化特征,终端市场差异化需求明显

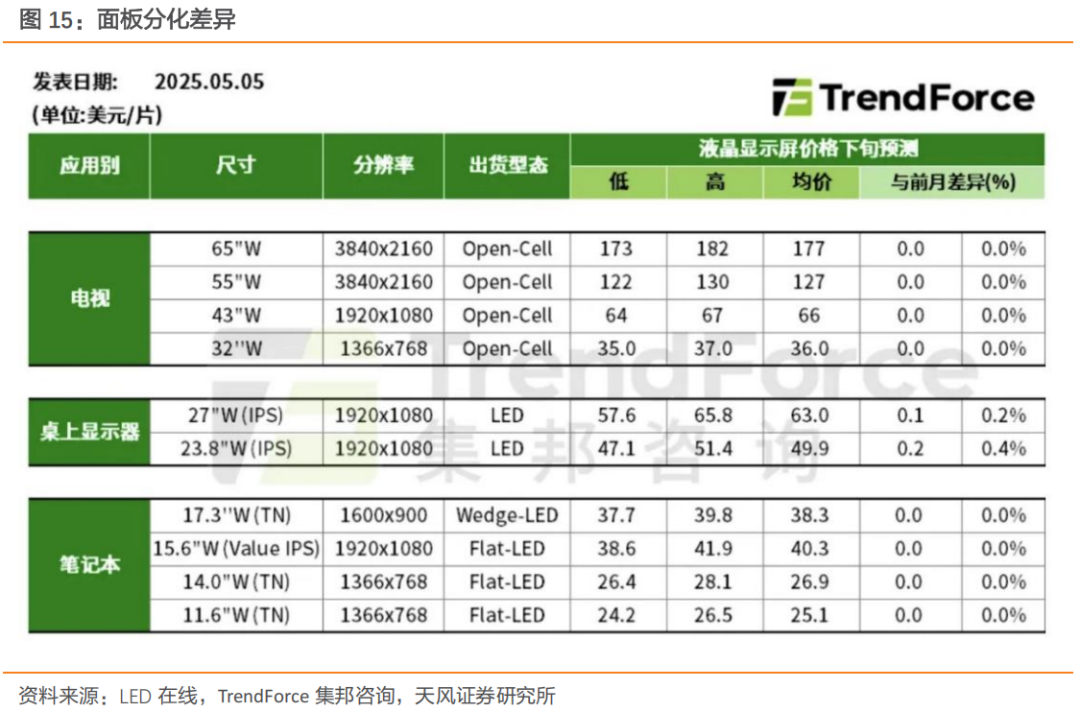

电视面板自4月起需求出现明显回调,主要因品牌客户库存已达合理水平叠加外部环境不确定性,开始下调采购订单。进入5月后,随着需求减弱趋势进一步确认,部分品牌客户要求面板厂给予更大价格优惠。据TrendForce集邦咨询分析,为应对价格下行压力,面板厂商在五一假期期间主动实施减产计划,预计5月行业平均产能利用率将环比下降6-7个百分点,通过调节供给端来平衡市场价格。在此背景下,5月电视面板价格有望继续保持整体平稳态势。

1.4.2. 显示器面板维持上涨行情

显示器面板市场延续了3月以来的上涨行情,与电视面板价格走势形成鲜明对比。这一轮价格上涨主要受到关税因素驱动:美国对部分显示产品关税的豁免政策刺激了品牌客户的备货需求。5月份显示器面板价格仍将维持上涨态势,但受电视面板需求疲软的溢出效应影响,预计涨幅将较前期有所收窄。

1.4.3. 笔记本面板市场保持平稳

笔记本面板市场近期维持平稳运行态势,整体价格在4月至5月期间呈现横盘整理格局。从供需两端来看,市场参与者均保持审慎态度:综合来看,2025年第一季度面板价格的波动主要受三方面因素影响。一是需求端驱动与制约并存,中国大陆的“以旧换新”等政策在初期有效提振了电视面板需求,但政策效应后期有所减弱。而北美市场的季节性促销结束后,也导致需求出现回落。品牌方的库存水位成为影响其采购策略的关键因素,高库存抑制了后续的采购意愿。

二是供给端策略与突发事件交织,面板厂的产能调控策略对市场供需平衡和价格稳定起着重要作用。年初台湾地区的地震对部分面板厂的生产造成了潜在影响,一度引发市场对供给的担忧。上游零部件(如偏光片)的供应状况也直接影响面板的成本和出货。三是外部环境的不确定性,国际贸易关系是贯穿整个季度的重要不确定因素,直接影响品牌商的备货节奏和供应链布局,进而对面板需求和价格预期产生影响。

LED在线预计:二季度笔记本面板预计仍将维持价格稳定,面板厂或将采取更灵活的价格策略以争取订单和市场份额。

1.4.4. TCL与阿里云宣布达成合作助理中国科技制造业

TCL与阿里云宣布达成全栈AI战略合作。双方将聚焦半导体显示、智能终端等领域,基于阿里云全球化的“云+AI”能力,共同打造垂直领域专业大模型。TCL和阿里云将基于Qwen3、Qwen-VL、QWQ等模型持续迭代优化半导体显示专家大模型星智X-Intelligence。星智大模型将作为“决策大脑”,提供半导体垂直领域专业知识问答,高效解决研发、生产等技术问题,推动TCL华星在研发、制造、运营全链条的智能化布局。

未来星智大模型将成长为TCL华星研发与制造的“最强大脑”及AI Agents中心。TCL聚焦B端与C端积极推进AI应用落地,涵盖从研发、制造到运营等多个场景。在去年12月的TIC大会上,TCL发布“TCL全领域全场景AI应用解决方案”,该套AI应用解决方案从研发、制造到运营,从交互、画质到平台,全方位赋能企业服务端与消费者端应用场景。2024年TCL通过推进落实AI应用,创造经济效益达5.4亿元。

华阳集团为小米YU7提供PHUD技术支持,开启智能座舱的新时代。小米YU7采用天际屏全景显示屏取代了物理仪表盘,该显示屏采用全景曲面投影技术,由三块Mini LED屏幕,将信息直接反射到前挡风玻璃下的黑色涂层区域,1.1m超宽的全景显示108PPD超视网膜级高清显示,1200尼特峰值亮度,全局903分区控光,内嵌超黑显示涂层,融合畸变矫正算法,反射率SCE<1%,透光率≤0.01%。

2. 本周(5/26~5/30)消费电子行情回顾

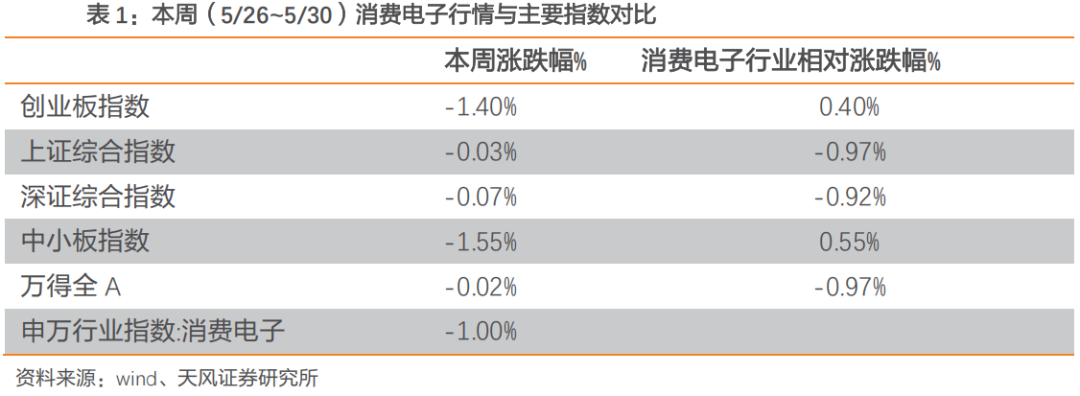

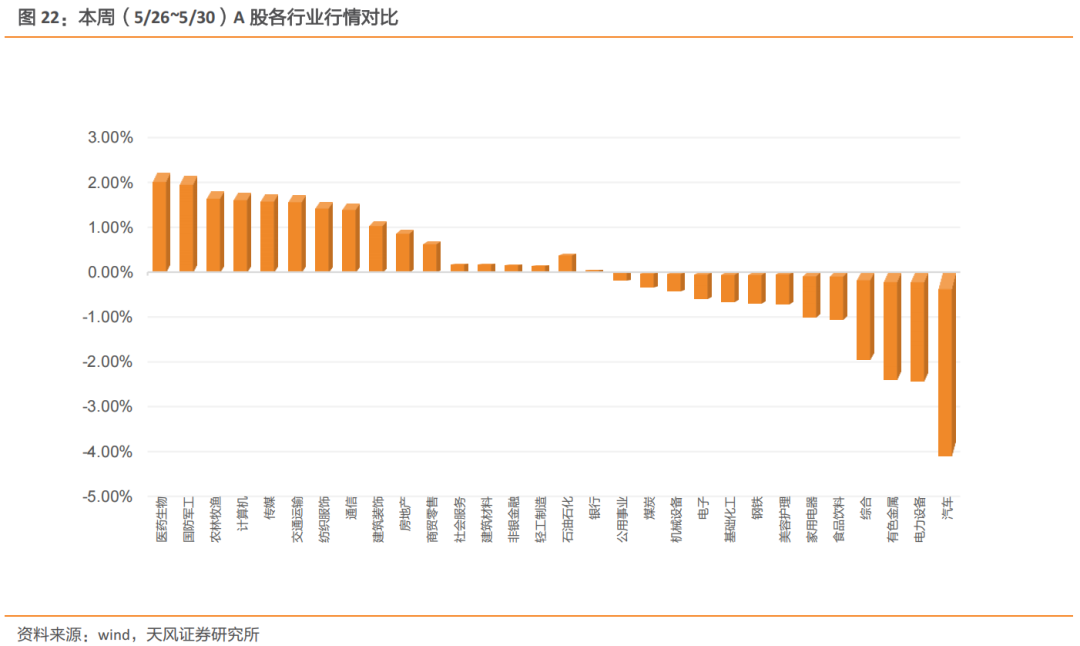

5月30日申万电子行业指数为4,234.59,本周(5/26~5/30)跌幅为-0.59%,5月30日沪深300指数为3,840.23,本周(5/26~5/30)跌幅为-1.08%,电子行业跑赢大盘。5月30日申万电子行业市盈率为48.52,5月30日沪深300市盈率为13.98。

5月30日美股道琼斯工业平均指数为42270.07,本周(5/26~5/30)涨幅为1.6%,5月30日纳斯达克综合指数为19113.77,本周(5/26~5/30)涨幅为2.01%。5月30日恒生指数为23289.77,本周(5/26~5/30)涨幅为-1.32%;5月30日恒生科技指数为5170.43,本周(5/26~5/30)跌幅为-1.46%。

本周(5/26~5/30)消费电子行业表现跑输主要指数。本周(5/26~5/30)上证综合指数下跌0.03%,同期创业板指数下跌1.40%,深证综指下跌0.07%,中小板指数下跌1.55%,万得全A下跌0.02%,申万消费电子行业指数下跌1.00%。

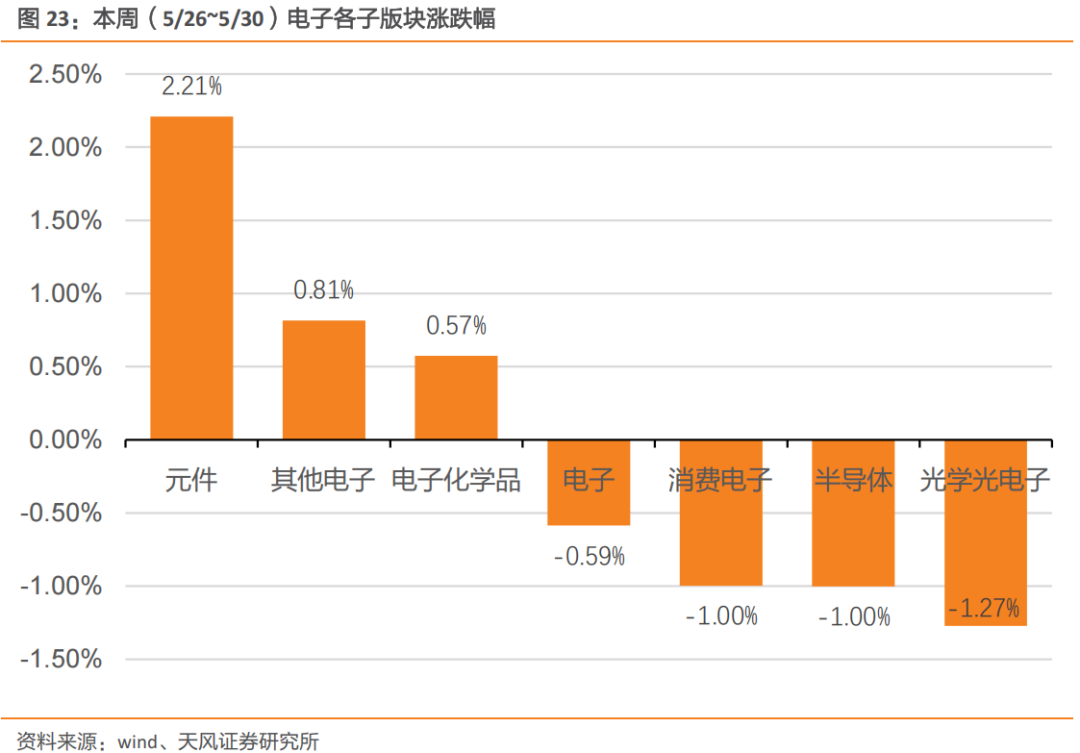

电子板块细分行业部分下跌。元件/其他电子/电子化学品/电子/消费电子/半导体/光学光电子本周涨跌幅分别为2.21%/0.81%/0.57%/-0.59%/-1.00%/-1.00%/-1.27%。

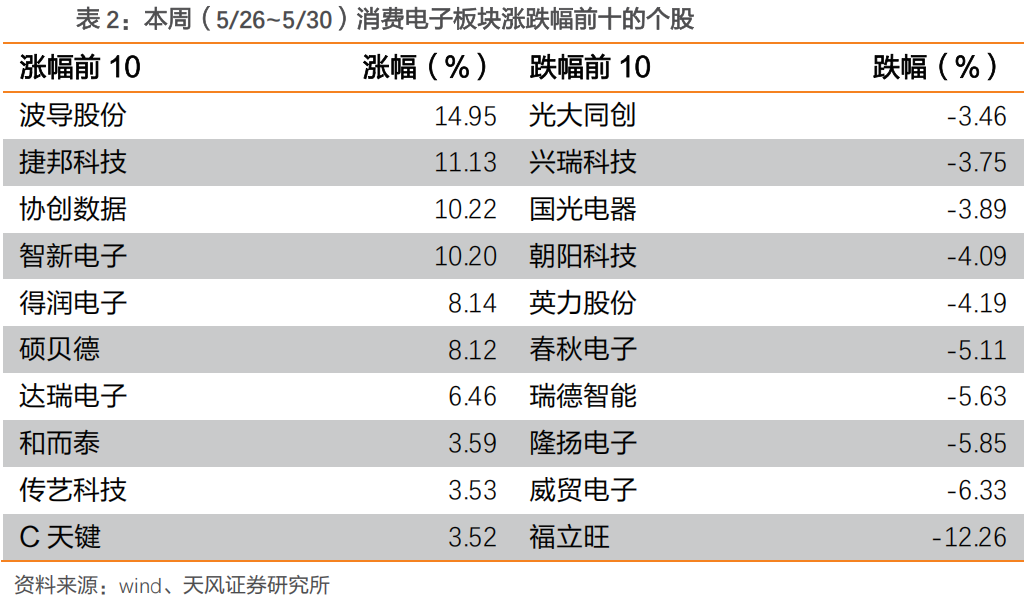

本周(5/26~5/30)消费电子板块涨幅前10的个股为:波导股份、捷邦科技、协创数据、智新电子、得润电子(维权)、硕贝德、达瑞电子、和而泰、传艺科技、C天键。

本周(5/26~5/30)消费电子板块跌幅前10的个股为:光大同创、光大同创、国光电器、朝阳科技、英力股份、春秋电子、瑞德智能、隆扬电子、威贸电子、福立旺。

3. 风险提示

消费电子需求不及预期风险。预测消费电子需求会增长、但并不排除经济下行导致消费需求降低或者消费降级的风险。

新产品创新力度不及预期风险。预测新产品创新带动需求,但不排除新产品创新力度与并不匹配市场需求和重点导致产品出货量降低的风险。

地缘政治冲突风险。消费电子产业链各环节和材料供应商来自全球各地,不排除地缘政治冲突导致材料紧缺导致产品产量和销量不足的风险。

消费电子产业链外移影响国内厂商份额风险。不排除消费电子产业链因成本和产能向国外迁移导致国内厂商份额降低的风险。

分析师声明

本报告署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的所有观点均准确地反映了我们对标的证券和发行人的个人看法。我们所得报酬的任何部分不曾与,不与,也将不会与本报告中的具体投资建议或观点有直接或间接联系。

一般声明

除非另有规定,本报告中的所有材料版权均属天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)及其附属机构(以下统称“天风证券”)。未经天风证券事先书面授权,不得以任何方式修改、发送或者复制本报告及其所包含的材料、内容。所有本报告中使用的商标、服务标识及标记均为天风证券的商标、服务标识及标记。

本报告是机密的,仅供我们的客户使用,天风证券不因收件人收到本报告而视其为天风证券的客户。本报告中的信息均来源于我们认为可靠的已公开资料,但天风证券对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,天风证券及/或其关联人员均不承担任何法律责任。

本报告所载的意见、评估及预测仅为本报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。过往的表现亦不应作为日后表现的预示和担保。在不同时期,天风证券可能会发出与本报告所载意见、评估及预测不一致的研究报告。

天风证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。天风证券没有将此意见及建议向报告所有接收者进行更新的义务。天风证券的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

特别声明

在法律许可的情况下,天风证券可能会持有本报告中提及公司所发行的证券并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。因此,投资者应当考虑到天风证券及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突,投资者请勿将本报告视为投资或其他决定的唯一参考依据。

天风电子潘暕团队成员介绍潘暕 天风证券电子行业首席分析师。复旦大学微电子与固体电子学硕士,复旦大学微电子学本科,国际经济与贸易第二专业,曾就职于安信证券任分析师,对电子行业有全面深刻见解,挖掘了众多高成长企业,与产业深入合作帮助企业发展,善于推荐科技创新大周期的投资机会。2019、2020年新财富最佳分析师分别获得第四名、第二名,2021年新财富入围,2015-2016年新财富第一团队成员,2017年新财富第二团队成员。2015-2016年水晶球第一团队成员,2017、2019年水晶球分别获得第二名、第五名。2015-2016年金牛奖第一团队成员,2017、2020、2021年金牛奖分别获得第二名、第四名、第二名。2018年Wind金牌分析师第一名,2020-2021年Wind金牌分析师第二名。2019-2021年金麒麟最佳分析师分别获得第三名、第四名、第六名。2020年上海证券报最佳分析师第三名,2021年21世纪金牌分析师第五名,Choice 2021年度电子行业最佳分析师第三名。温玉章 分析师。计算机及工业工程专业背景,12年以上苹果产品(iPod & iPhone)研发和新产品导入工作经验,对电子,计算机,互联网产业链的发展趋势有较深的认知和理解。骆奕扬 分析师。南京大学物理系本科,香港科技大学集成电路设计硕士。3年电子行业研究经验,覆盖半导体制造、半导体装备材料及部分半导体设计。程如莹 分析师。北京大学计算机专业硕士,覆盖半导体IC设计、MCU/SOC/IGBT/模拟芯片行业&公司覆盖报告。许俊峰 分析师。伯明翰大学工商管理学硕士,覆盖安防、LED、汽车连接器及智能座舱等。李泓依 分析师。美国埃默里大学会计学及金融学学士、会计学硕士,覆盖半导体封装测试及部分材料装备,已撰写包含汽车芯片、第三代半导体、虚拟显示等多篇行业深度报告。

冯浩凡 助理研究员。新南威尔士大学信息系统学士,金融学硕士,覆盖部分汽车电子领域。包恒星 助理研究员。南京大学材料物理本科、材料物理与化学硕士,覆盖消费电子领域。

高静怡 助理研究员。中央财经大学会计硕士,覆盖半导体领域。

(转自:科技伊甸园)

>>>查看更多:股市要闻