炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:华泰证券研究所)

25Q1以旧换新政策延续+智驾平权,乘用车业绩同比改善

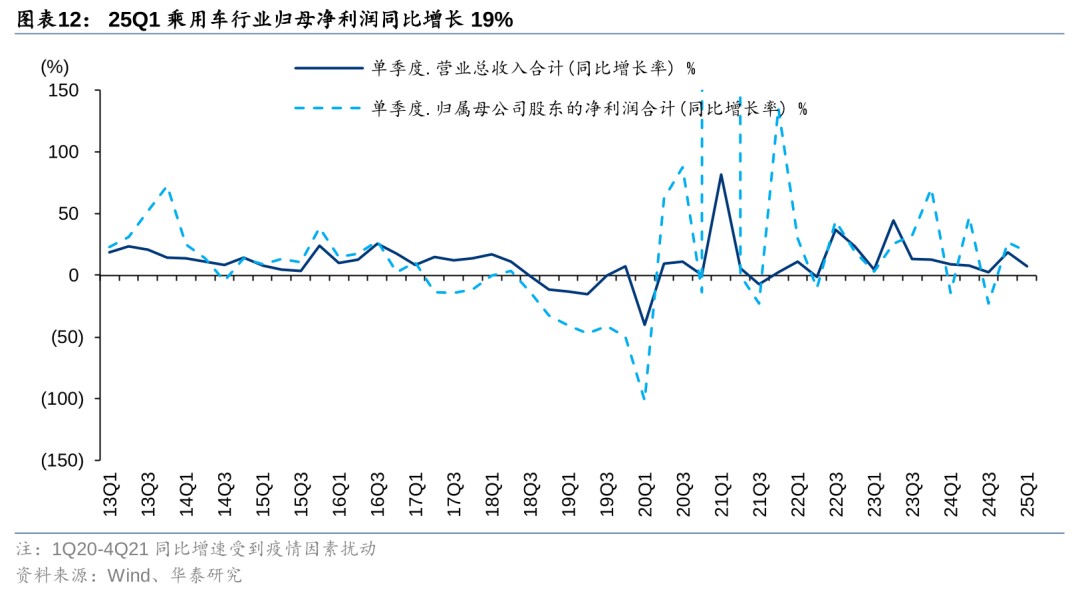

25Q1以旧换新政策快速衔接,刺激终端需求同比向好,乘用车板块营收/归母净利润分别同比+8%/+19%。板块内表现分化:1) 新能源渗透率提升,规模效应增强下自主品牌盈利能力同比改善;2)合资持续承压,以价换量策略收效有限,销量同比继续下滑;3)受汇兑收益影响,汽车及乘用车财务费用率同比大幅下降。展望后市,我们看好Q2各省市促消费政策和自主品牌智能化新车协同发力下,乘用车板块维持高景气,业绩水平进一步向好。

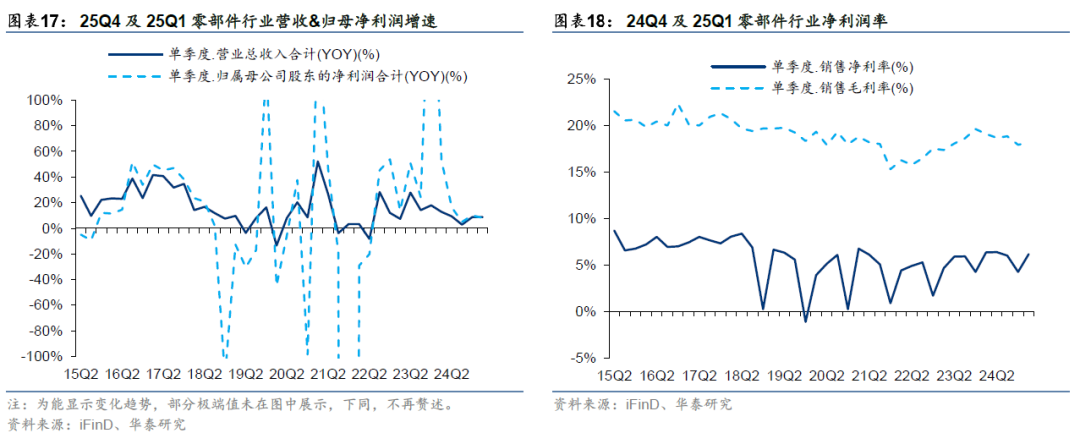

25Q1零部件板块营收稳健增长,盈利能力同比基本稳定

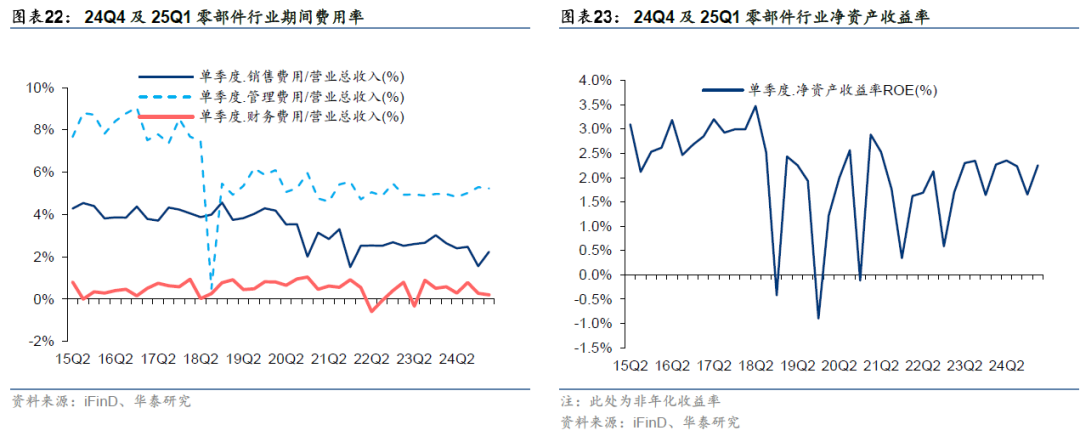

24Q4零部件板块营收/归母净利同比+8.70%/+10.08%,毛利率同环比-1.70/-0.91pct,净利率持平/-1.7pct,主要系24Q4会计准则调整,将部分质保类费用从销售费用划分为营业成本,并对全年进行调整;以及或存在年末激励费用环比增加。25Q1营收/归母净利同比+8.63%/+8.21%,毛利率同环比-0.93/+0.24pct,净利率同环比-0.2/+1.9pct,ROE同环比-0.01/ +0.60pct,考虑会计准则调整影响后,零部件板块盈利能力同比基本稳定。

奇瑞/吉利/小米链表现强势,智能化/底盘板块营收同比增速跑赢平均

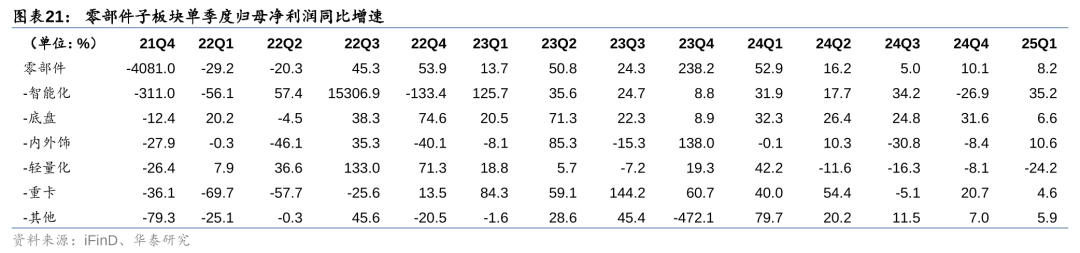

具体看零部件板块:1)奇瑞/吉利/小米24Q4/25Q1产销表现强势,带动核心供应商营收和利润实现较快增长。特斯拉产销波动使得部分供应商业绩受一定影响。2)24Q4/25Q1智能化板块收入同比+10.7%/+14.4%,收入增速已连续13个季度跑赢平均,智舱/智驾等渗透率持续提升带动行业扩容。3)底盘板块24Q4/25Q1营收同比增速优于平均。4)轻量化板块表现分化,或系下游部分客户产销波动及折旧摊销压力较大。

25Q1客车板块营收利润稳健增长,摩托板块出口成绩亮眼

客车出口表现良好,25Q1出口同比+8%至3.4万辆,24Q4/25Q1板块营收分别同比+49.5%/+5.1%,归母净利分别同比+803.7%/24.4%。货车板块,受基建投资同比增速放缓及运价偏低等影响,国内终端销量有所下滑,24Q4/25Q1营收分别同比-6.2%/-4.9%,归母净利润分别同比-176.1%/-26.5%,但细分来看出海及新能源渗透仍有亮点。25Q1摩托外贸出口高增,出口量同比+27.6%至292.7万辆,带动板块营收同比+28.4%,归母净利同比+38.2%;出口结构来看,200及250系列出口增速较高,排量升级,并且对新兴市场出口增速较快,对墨西哥/巴西出口量同比+40%/+124%。

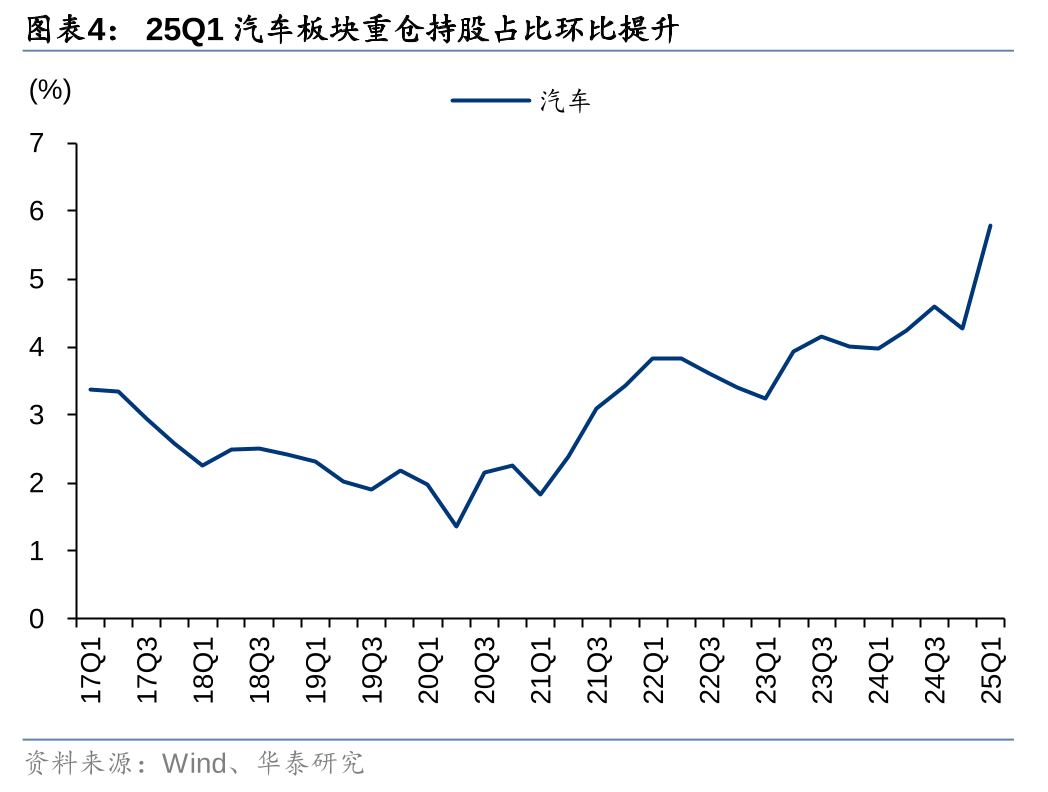

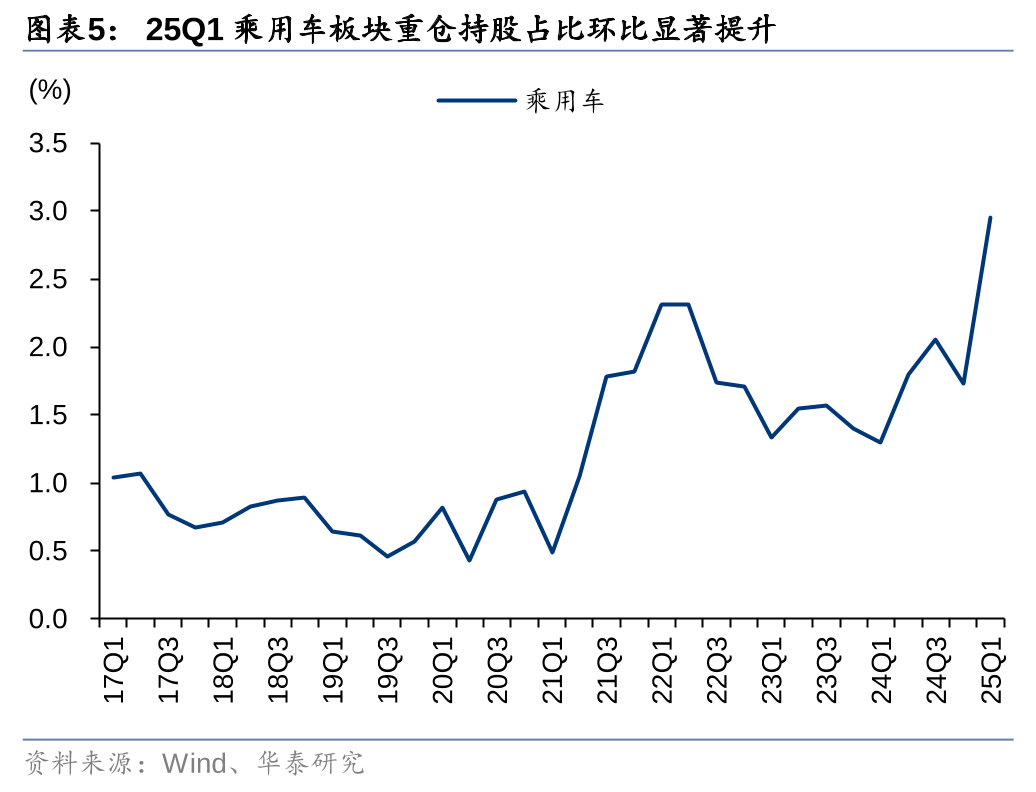

25Q1板块持仓占比大幅提升,智能化概念热度增加

24Q4及25Q1汽车板块基金持仓分别环比减少188.9/增加487.4亿元;市值占比4.27/5.78%,环比-0.33/+1.51pct。个股层面,智驾能力强劲的企业25Q1持仓热度明显上升,小鹏汽车上升7位至第6,比亚迪股份排名从第17位升至第7。25Q1持仓排名显著上升的另有银轮股份、双林股份、零跑汽车、斯菱股份等;持仓排名下降的包括上汽集团、长安汽车、星宇股份、长城汽车、中国重汽-H等 。

风险提示:宏观经济下行导致需求不足;出口贸易政策收紧风险。

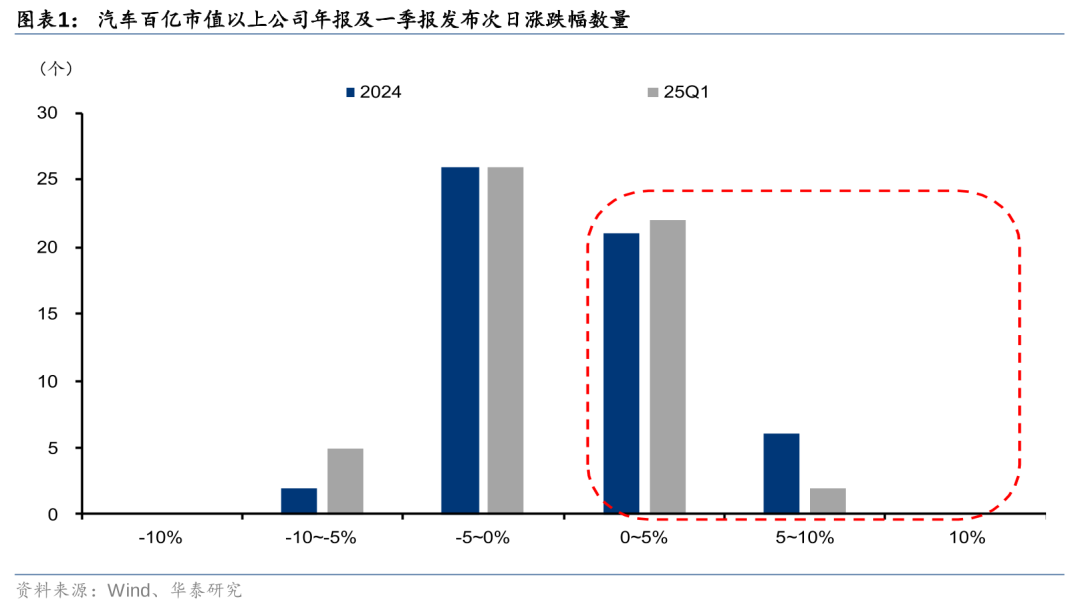

24Q4及25Q1: 汽车行业维持较高景气

我们选择SW汽车板块成分股为样本,筛选截至25年4月30日,百亿以上市值的公司,对其24年年报及25年一季报发表次日的公司股价表现进行分析:在累计55家市值百亿以上的公司中,年报及一季报公布后分别有49%/44%的企业次日股价上涨,较24Q3的36%有所提高。

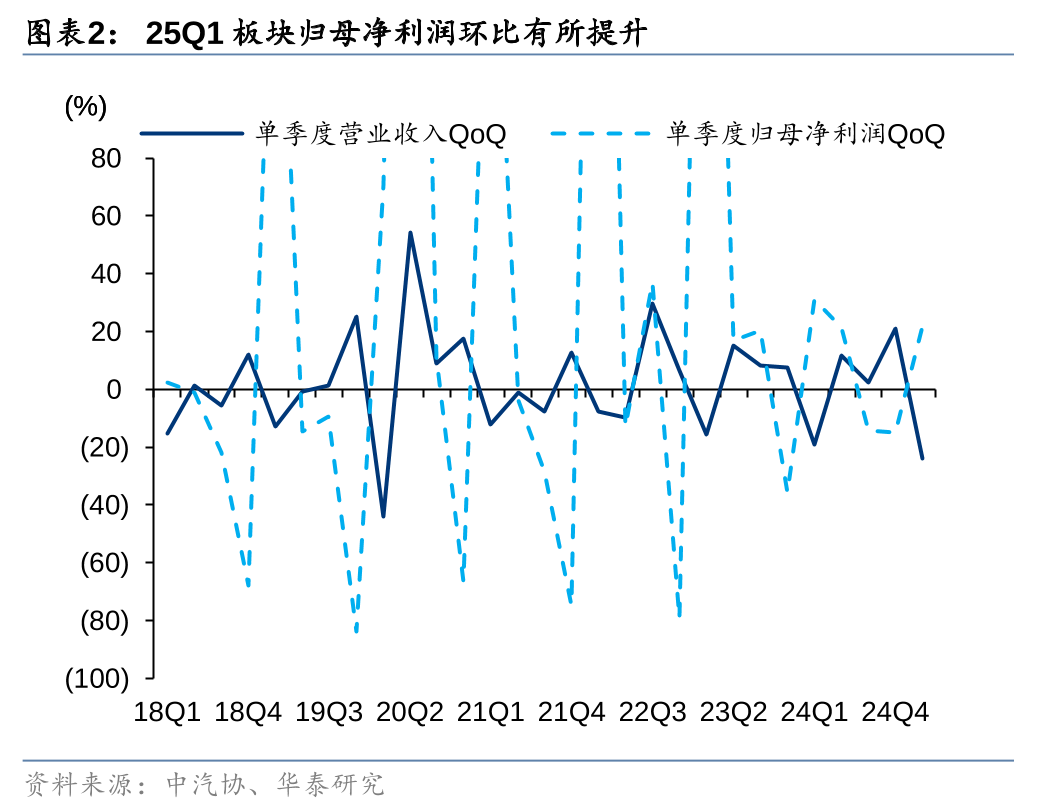

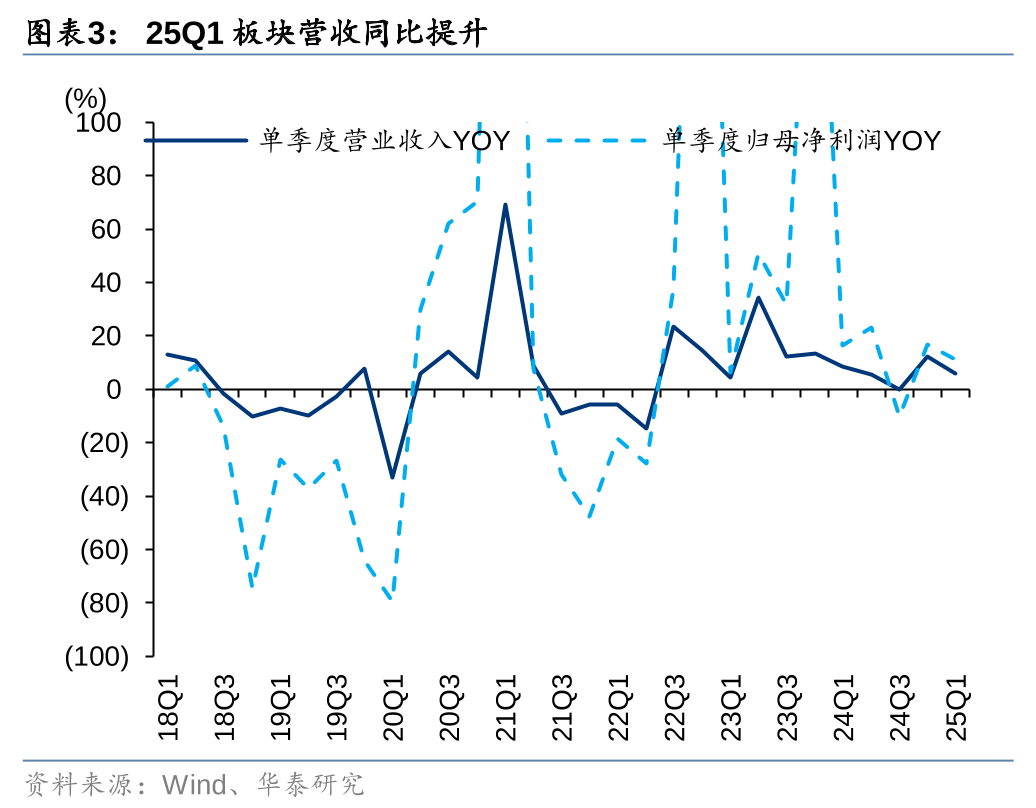

25Q1汽车的产量和批发销量分别达到了756.1和747.0万辆,同比+14.5/11.2%,环比回落。25Q1汽车板块营收同/环比+6%/-24%;归母净利润同/环比分别+11%/22%,同环比提升或系一季度汇兑收益影响。

资金面:乘用车持仓占比高增,机器人标的持仓排名多有上升

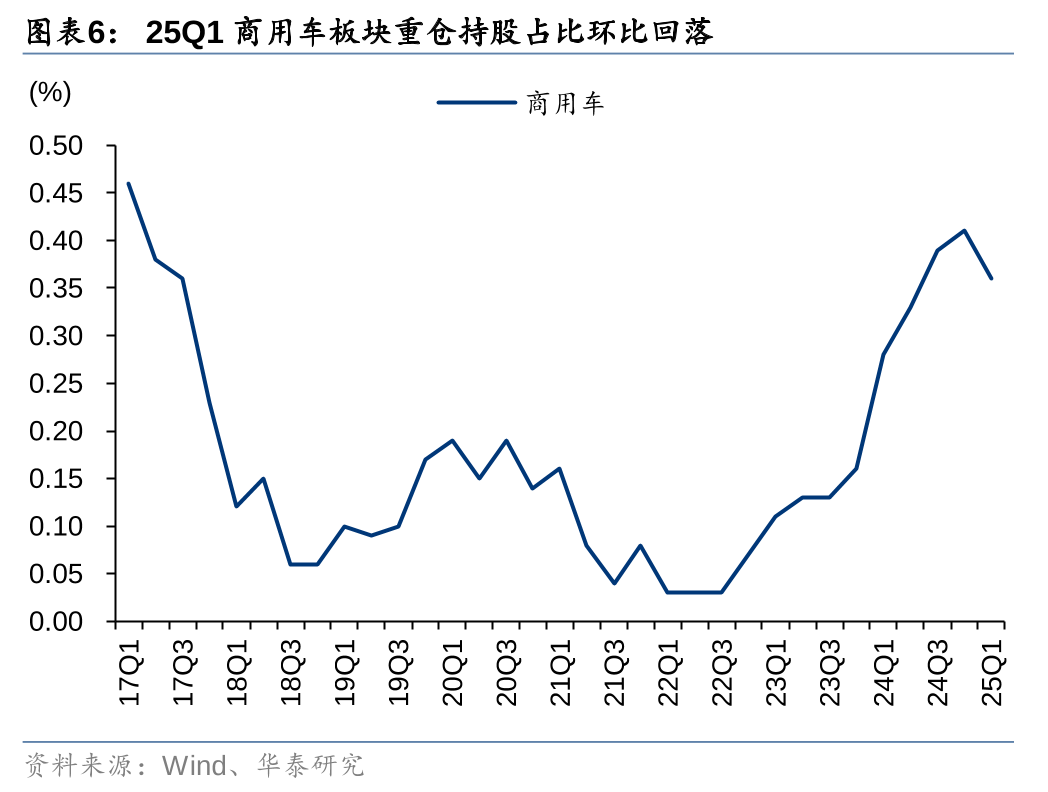

24Q4和25Q1汽车行业重仓持股市值累计为1263.6/1751.0亿元,环比减少188.9/增加487.4亿元;受比亚迪智驾平权带动智能化产业链发展、人形机器人等概念走强等影响,25Q1重仓持股市值环比大幅提升。市值占比方面,24Q4和25Q1占比4.27/5.78%,环比-0.33/+1.51pct。分子行业来看,以全部基金为统计口径,乘用车板块Q1持仓占比同环比大幅提升,市值占比创近8年新高:24Q4和25Q1占比1.73%/2.95%,环比-0.33/+1.22pct,同比+0.33/1.65pct;零部件板块24Q4和25Q1持仓占比1.72%/1.83%,环比-0.10/+0.11pct,同比-0.50/-0.31pct;商用车板块24Q4和25Q1持仓占比0.41%/0.36%,环比+0.02/-0.05pct,同比+0.25/+0.08pct。

从个股层面,吉利汽车24Q4持仓排名显著上升,从第42上升至第9位;上汽集团持仓排名由第29上升至第10位;理想汽车-W持仓排名由第15上升至第8位。24Q4持仓排名上升的另有赛力斯、小鹏汽车-W、爱玛科技、隆鑫通用、沪光股份等;24Q4持仓排名显著下降的包括伯特利、继峰股份、潍柴动力、森麒麟、福耀玻璃-H等。25Q1市场对乘用车及机器人产业链企业持仓意愿上升,比亚迪股份由第17位上升至第7位;小鹏汽车-W从第13位升至第6;银轮股份排名从第40位上升至第23位;双林股份由第46位上升至第25位。25Q1持仓排名显著上升的另有零跑汽车、斯菱股份、中国重汽-A、潍柴动力等;持仓排名下降的包括上汽集团、中国重汽-H、长安汽车、星宇股份、长城汽车等。

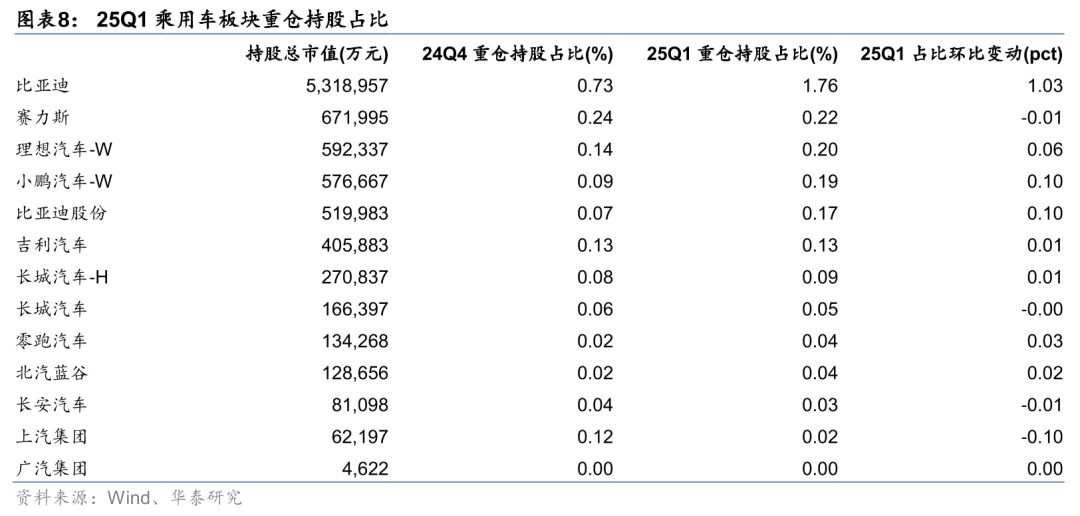

具体看乘用车板块中,比亚迪24Q4和25Q1重仓持仓占比0.73%/1.76%,环比-0.70/+1.03pct;赛力斯/长城汽车-A/长安汽车/上汽集团/吉利汽车25Q1重仓持仓占比环比-0.01/+0.00/-0.01/-0.10/+0.01pct至0.22%/0.05%/0.03%/0.02%/0.13%;新势力排产向好,持仓热度也有所提高,理想汽车、小鹏汽车、零跑汽车25Q1重仓持仓占比环比+0.06/0.10/0.03pct至0.20%/0.19%/0.04%。

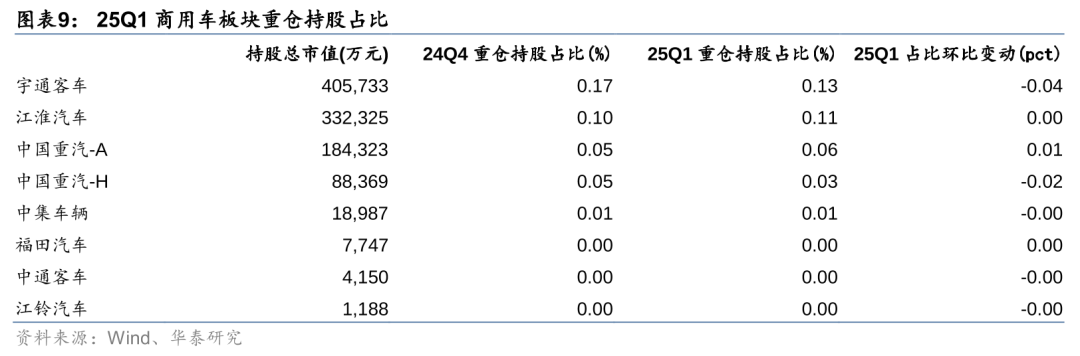

商用车板块中,24Q4持仓占比整体平稳,各公司持仓占比环比变化幅度在0.02pct以内,宇通客车、江淮汽车、福田汽车、中国重汽等占比基本维持不变;25Q1宇通客车、中国重汽-H持仓占比有所下降,分别环比-0.04pct/-0.02pct至0.13%/0.03%,中国重汽-A占比环比+0.01pct至0.06%。

零部件板块中,持仓占比前十依旧集中在成长预期较强的细分领域龙头,包括福耀玻璃、赛轮轮胎、拓普集团、伯特利、潍柴动力、新泉股份、星宇股份等。24Q4重仓持股占比环比提升的包括福耀玻璃、拓普集团、华域汽车等,其中福耀玻璃重仓市值占比环比+0.07pct至0.38%。赛轮轮胎和伯特利Q4重仓持仓市值占比分别环比下滑0.10/0.06pct。

25Q1重仓持股占比环比提升的包括伯特利、潍柴动力、银轮股份、双林股份等,其中潍柴动力24Q4和25Q1持仓占比0.06%/0.09%,环比+0.04pct;福耀玻璃、赛轮轮胎、拓普集团等25Q1重仓持仓市值占比有所减少。

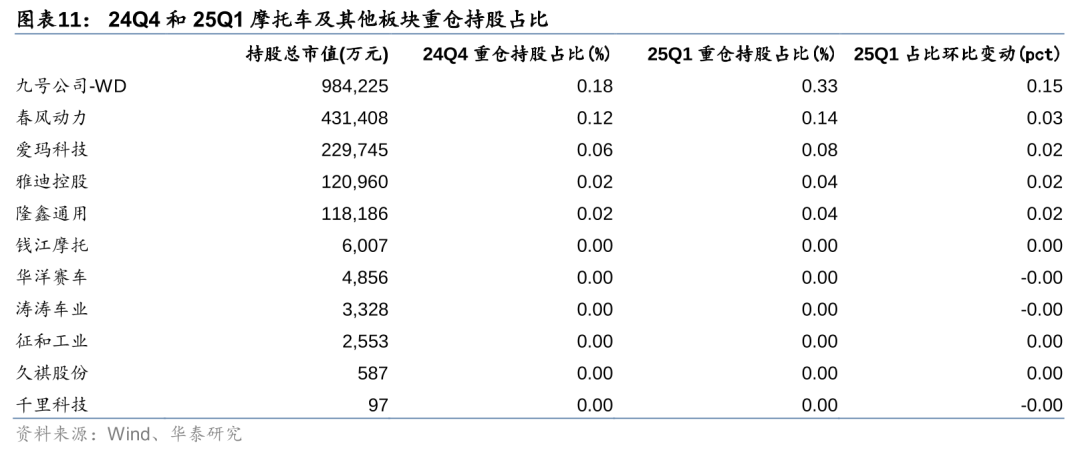

摩托车及其他板块中,九号公司-WD 24Q4和25Q1重仓持仓占比0.18%/0.33%,环比+0.05pct /+0.15pct;春风动力重仓持仓占比0.12%/0.14%,环比-0.00/+0.03pct。

乘用车:政策快速衔接,25Q1盈利向好

25Q1乘用车板块单季度营业总收入同比增长8%,归母净利润同比+19.3%至143.2亿元。在国家双新政策的推动和车展、主机厂厂补加码等线下活动的全面启动下,3月车市开局走势良好,价格战相对温和,行业内卷状态改善,25年1-2月乘用车国内零售实现1%的正增长,3月同比净增25万辆,实现2025年1-3月同比增长6%的“开门红”。规模效应及产品结构优化下,各车企盈利性开始兑现,归母净利润实现同比大幅增长。五一长假带来消费者自驾游需求升温,我们预计自主品牌依托高阶辅助驾驶配置升级及"增配不加价"的性价比优势,有望于25Q2撬动新购或换购需求释放。在国家促消费和多省市对应的促消费政策的持续推动下,我们看好自主品牌在25Q2实现销量快速提升,进一步释放盈利空间。

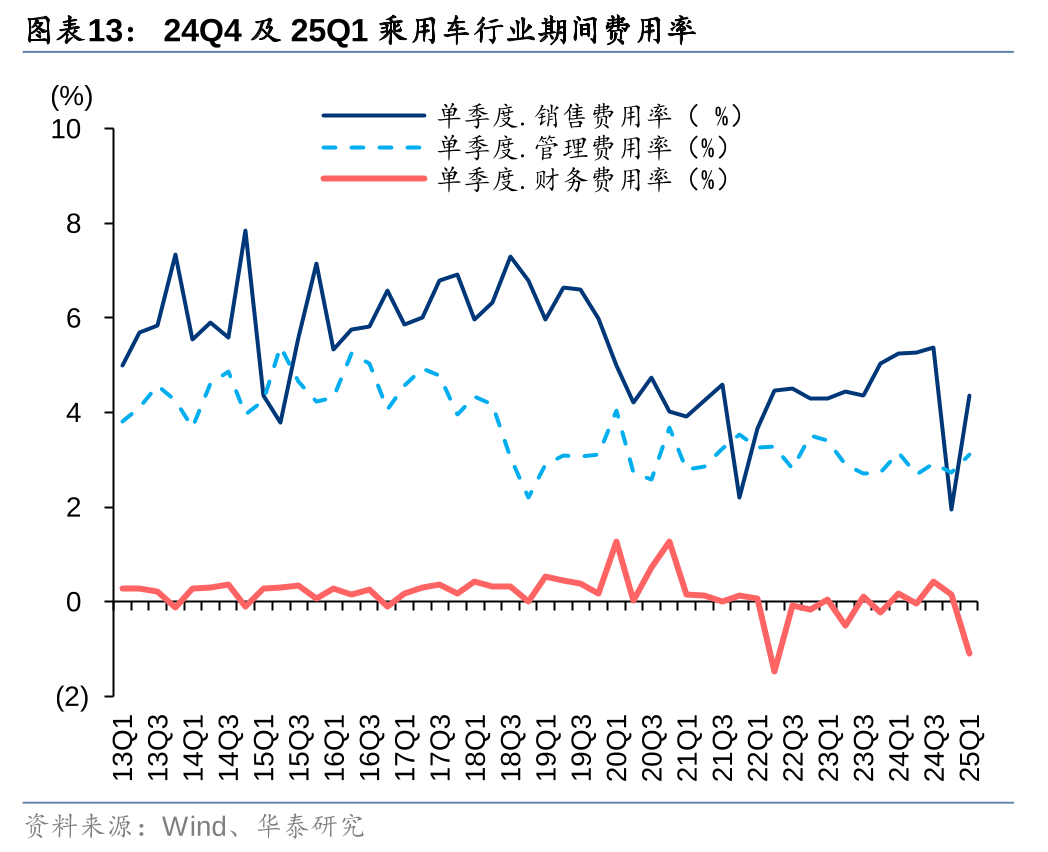

Q1企业运营效率环比提升,24Q4/25Q1乘用车板块销售费用率环比-3.43/+2.41pct,同比-3.09/-0.89pct至1.96%/4.37%;管理费用率同比+0.01/-0.03pct,环比-0.19/+0.39pct至2.73%/3.12%;财务费用率受汇兑波动等因素影响,环比-0.27/-1.25pct至0.15%/-1.1%。车企盈利能力改善,乘用车行业24Q4/25Q1的净资产收益率环比-0.03/-0.34pct,同比+0.29/0.04pct至2.06%/1.73%。

24Q4及25Q1乘用车板块经营性现金流净流入1529.6/流出190.1亿元,同比多流入256.6/多流出212.7亿元。同时,25Q1板块内企业资金投入增加,但仍持续加大电动化、智能化转型及新车型开发的研发投入。24Q4及25Q1板块投资性现金流净流出979.5/278.6亿元,现金流净额环比-715.7/+700.9亿元,同比-287.2/+124.2亿元。

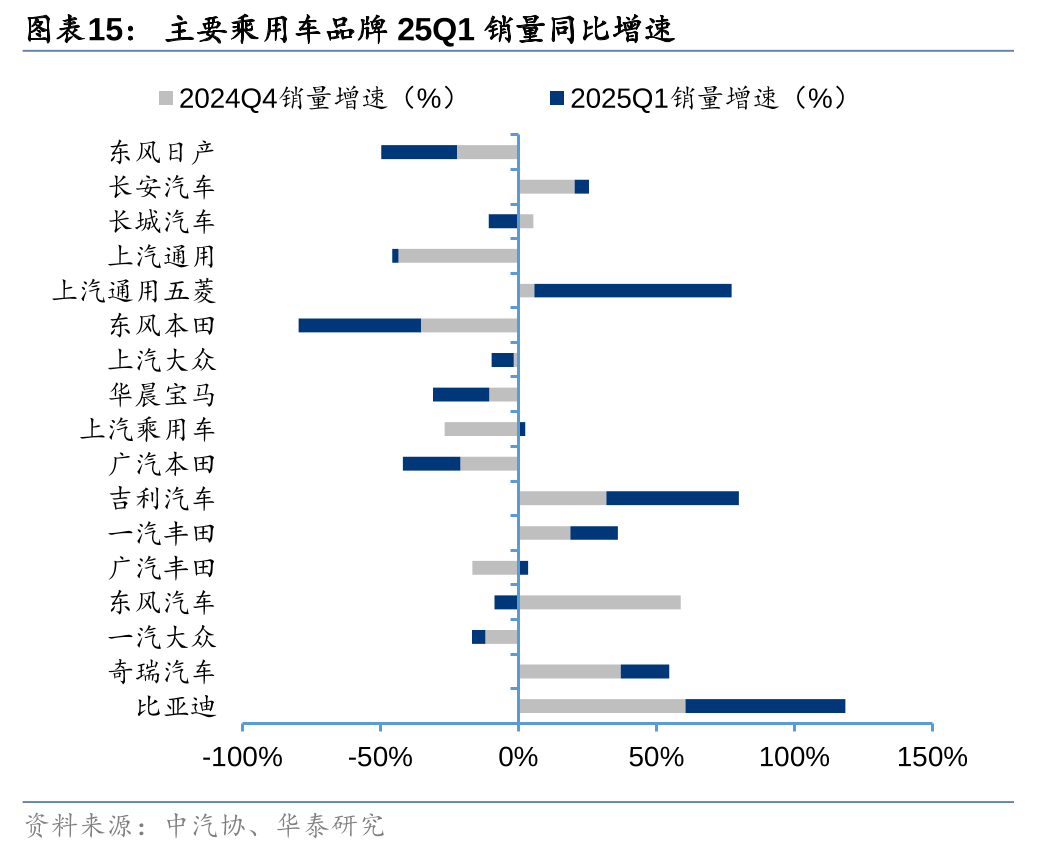

从乘用车车企的角度,25年中国自主品牌通过“价格战+技术升级”双引擎驱动市占率扩张。行业加速向新能源与智能化转型,叠加新能源政策(充电桩下乡、公共领域全面电动化)驱动渗透率提升,合资品牌份额持续萎缩,未来竞争将聚焦数据积累与全产业链协同能力。

25Q1比亚迪、奇瑞、吉利、上汽通用五菱的车型销量同比增速分别达到58%/18%/48%/72%,自主品牌凭借快速迭代的新能源产品矩阵持续领跑市场。长城汽车受燃油车份额收缩拖累,同比-11%。价格战进一步向合资品牌传导,一汽丰田、广汽丰田通过加大混动车型投放实现17%/4%的同比正增长,但上汽大众、一汽大众、东风日产、东风本田分别同比-8%/-5%/-27%/-44%,显示品牌促销策略收效有限,导致销量持续探底。豪华车市场分化加剧,华晨宝马受电动化转型缓慢影响表现低迷,同比-20%。长安汽车(+5%)、上汽乘用车(+2%)等依托本土化智能配置升级实现小幅回暖。

零部件:盈利有望逐步改善,智能化板块持续跑赢平均

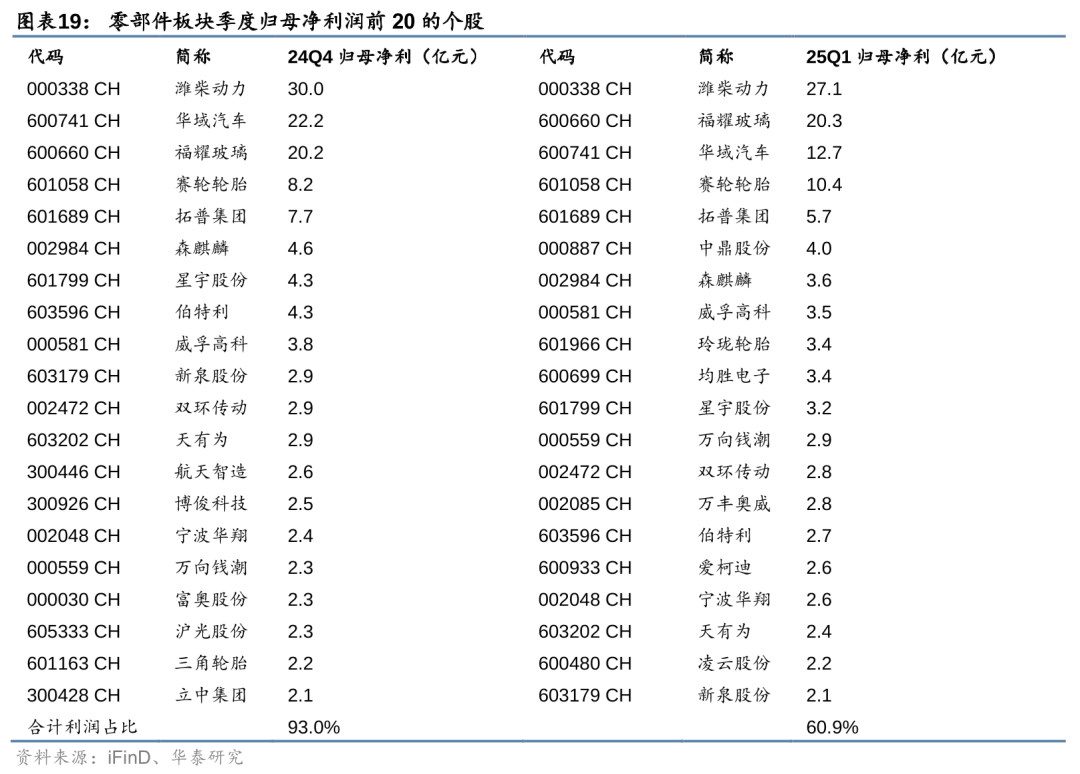

24Q4零部件板块营收同比增长8.70%,归母净利润同比增长10.08%,环比下滑24.45%。行业毛利率为17.9%,同环比-1.7/-0.9pct;净利率为4.2%,同环比持平/-1.7pct。

25Q1板块营收同比+8.6%,归母净利润同比增长8.2%,环比增长39.9%。行业毛利率为18.1%,同环比-0.9/+0.2pct;净利率为6.2%,同环比-0.2/+1.9pct。

展望Q2,我们认为零部件板块整体有望继续受益于下游景气复苏,规模效应下消化整车价格传导压力,实现营收、盈利能力环比持续改善。

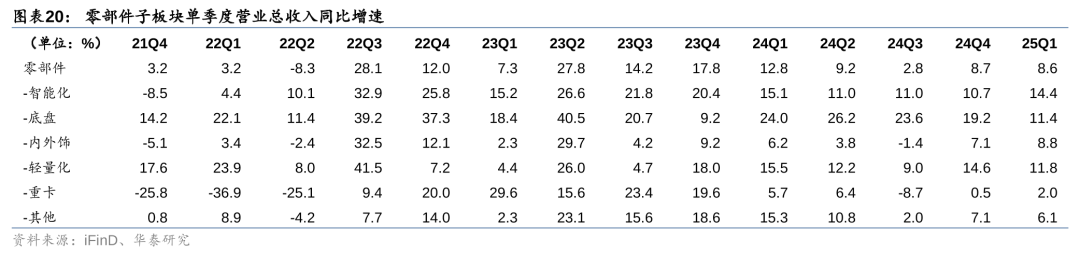

板块内,24Q4/25Q1归母净利前20的个股累计利润占比为93.0%/60.9%(24Q3占比73.2%),包括龙头企业潍柴动力、华域汽车、福耀玻璃、赛轮轮胎、拓普集团,以及各细分赛道的领先企业。

我们将零部件板块成分股进一步拆分为细分子板块来看,25Q1智能化、底盘等子板块收入增速优于零部件板块整体增速。

1) 智能化赛道蓬勃兴起,看好收入、利润弹性持续释放。由域控、座舱等智能化相关企业构成的子板块,收入增速已连续13个季度跑赢零部件板块,产业扩张趋势明确。从板块内部标的来看,相关个股的座舱/智驾/车身域控、HUD等高价值量产品,配套头部新势力的热销智能车型放量,此外自主和合资车企也在持续追赶,新项目不断落地,带动24Q4和25Q1收入同比保持快速增长。

智能化下半场方兴未艾,智能座舱领域,座舱域控/HUD/大屏等处于渗透率快速增长阶段;智能驾驶领域,中高端车型向端到端/VLA/世界模型迭代,并且智驾平权大势所趋,20万以下车型智驾渗透率有望快速提升;同时智能化零部件已开启与海外OEM的合作进程,看好赛道继续扩容,看好细分领域的头部企业营收、利润弹性释放。

2) 底盘板块品类扩充单价提升,核心车企客户带动营收高增。24Q4/25Q1底盘板块营收同比增速优于零部件板块整体表现,归母净利也实现同比增长。具体看,伯特利、保隆科技业绩同比获较快增长(25Q1收入同比+42%/+28%,归母净利润同比+29%/+40%);2)供应品类扩张,量价齐升,产品落地放量,出货量加速爬坡的同时带动盈利结构进一步改善。

3) 轻量化板块内企业表现分化。板块内,瑞鹄模具24Q4/25Q1归母净利同比+104%/+28%,保持较快增长,主要系核心客户奇瑞拉动;爱柯迪24Q4/25Q1归母净利同比-37%/+11%,24Q4主要受到受奖金计提、汇兑、铝价上涨等影响,并且新基地正处于爬坡和建设过程中。旭升股份/广东鸿图/文灿股份/合力科技/立中集团25Q1归母净利出现不同程度同比下滑,且下滑幅度大于收入表现,我们认为或主要系部分客户(如特斯拉)产销波动,以及大吨位压铸设备以及产线固定成本摊销压力较大。

24Q4零部件企业的销售/管理/财务费用率分别为1.56%/5.29%/0.27%,环比-0.92/+0.27/-0.52pct,同比-1.47/+0.32/-0.24pct,销售费用率同环比大幅下降主要系24Q4会计准则调整,将部分质保类费用从销售费用划分为营业成本,并且对全年进行追溯调整。25Q1零部件企业的销售/管理/财务费用率分别为2.23%/5.24%/0.20%,环比+0.68/-0.05/-0.07pct,同比-0.40/+0.26/-0.37pct。24Q4/25Q1的净资产收益率环比分别-0.58/+0.60pct至1.65%/2.26%。

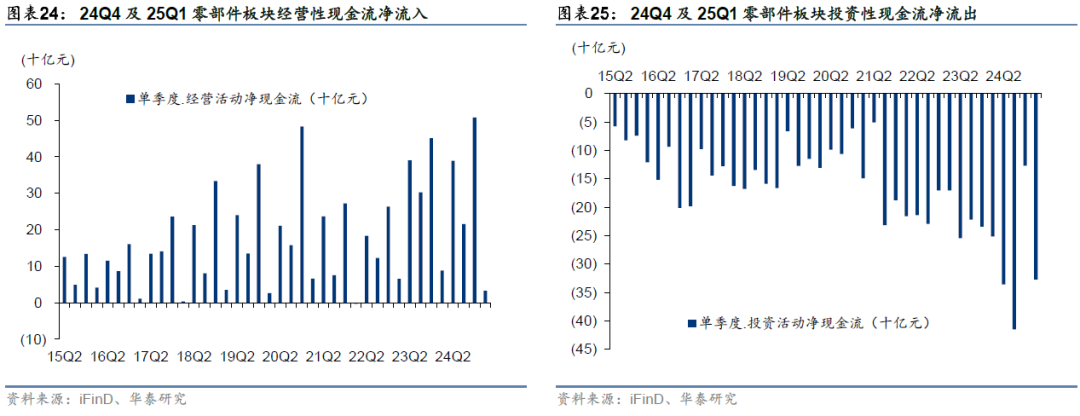

24Q4及25Q1零部件板块经营性现金净流入507.3/32.9亿元,环比+291.8/-474.4亿元,Q1现金流环比下滑或系部分龙头企业回款效率略降所致,同比分别增加流入561.5/-55.3亿元;投资性现金流净流出126.9/327.0亿元,环比分别增加流出-288.2/200.1亿元,同比多流出-107.6/75.2亿元。

商用车:客车出口稳中有升,货车出海+新能源渗透率仍有亮点

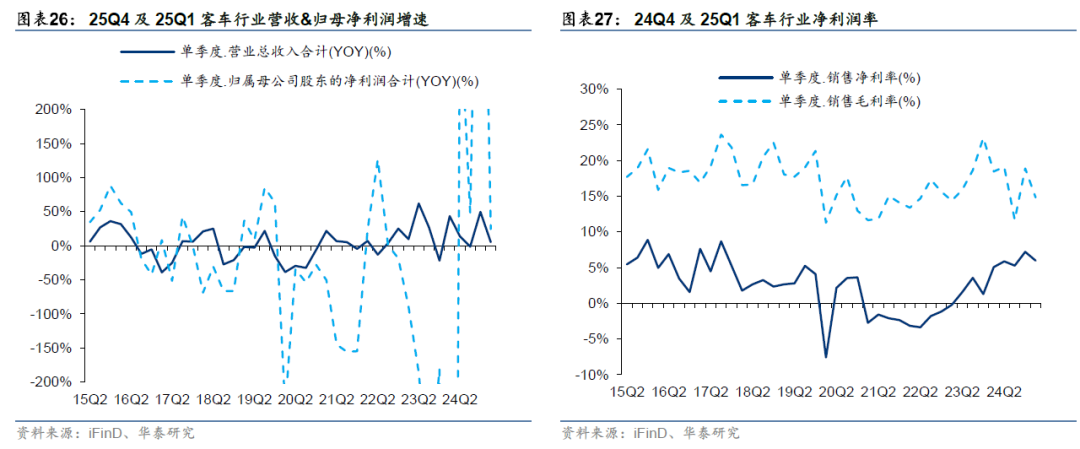

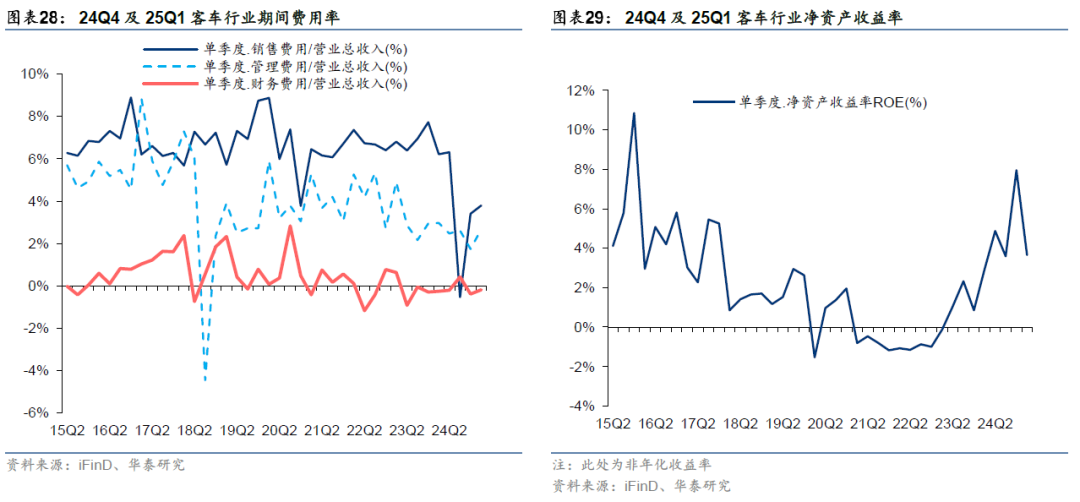

24Q4/25Q1客车行业出口表现良好,板块归母净利润同比大幅增长。24Q4/25Q1客车板块营业收入同比增长+49.47%/+5.15%,归母净利润同比增长803.72%/24.38%。据中汽协数据,24Q4/25Q1客车出口3.2/3.4万辆,同比+8.7%/+8.0%。我们看好客车出海主线延续,并带动客车板块盈利能力不断改善,24Q4/25Q1客车板块毛利率分别为18.87%/14.85%,同比-4.27/-3.61pct,环比+7.19/-4.03pct;净利润率分别为7.19%/5.98%,同比+5.91/+0.92pct,环比+1.90/-1.21pct,其中毛利率同比下滑主要系会计准则调整影响(部分质保类费用调整至营业成本),净利率同比显著改善主要系客车销量同比实现增长以及海外出口盈利性较高。客车行业24Q4/25Q1的净资产收益率环比分别+4.36/-4.29pct,同比提升7.09/0.76pct至7.95%/3.66%。

25Q1客车板块费用率环比略有上升。24Q4客车板块销售/管理/财务费率分别为3.40%/1.74%/-0.38%,同比-4.33/-1.20/-0.09pct,环比+3.94/-0.87/-0.80pct;25Q1客车板块销售/管理/财务费率分别为3.79%/2.68%/-0.18%,同比-2.42/-0.29/+0.07pct,环比+0.39/+0.94/+0.20pct。

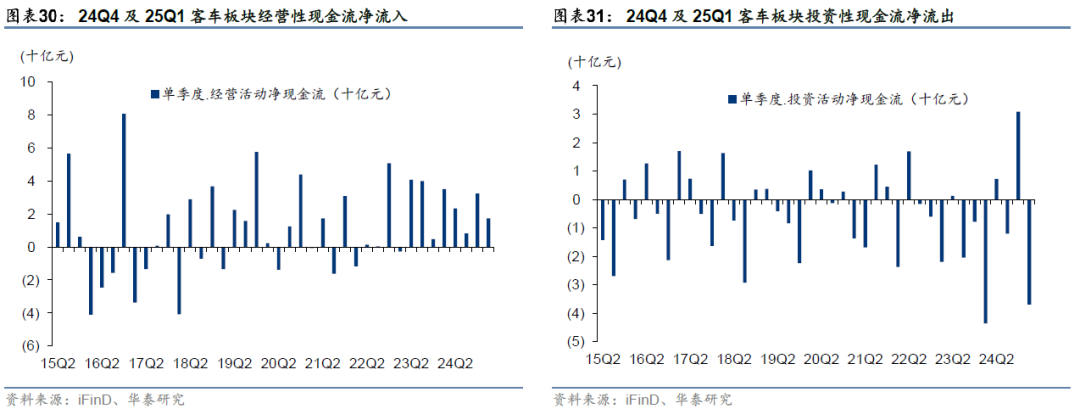

24Q4/25Q1客车板块经营性现金流净流入32.3/17.3亿元,同比变动+27.6亿元/-17.7亿元,环比变动+24.1亿元/-15.0亿元,投资性现金流净流出分别为-30.8/+36.9亿元,流入净额同比分别-38.6/-0.67亿元,环比分别-42.9/+67.7亿元。

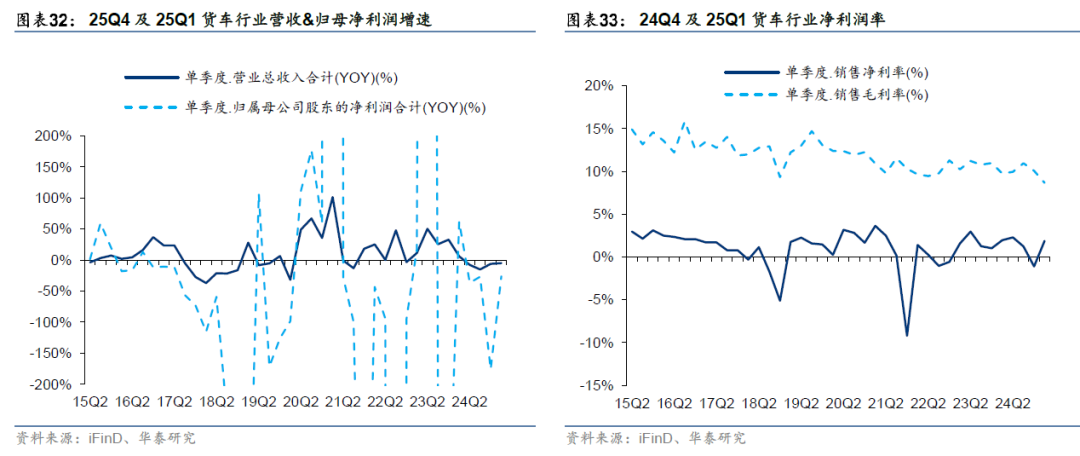

货车板块业绩同比有所下滑,出海及新能源渗透仍有亮点。24Q4/25Q1营业收入同比-6.2%/-4.9%,板块合计归母净利润分别同比-176.1%/-26.5%。24Q4受基建投资同比增速放缓及运价偏低等影响,终端市场换车需求动力不足,国内销量有所下降;但货车板块也有亮点,我们看好货车板块出口及新能源持续渗透带来的机会:24Q4/25Q1货车分别出口14.5/15.8万辆,同比+5.2%/+20.7%;24Q4/25Q1重卡新能源渗透率分别为12.3%/12.8%,分别同比+6.4/+8.1pct。24Q4/25Q1板块毛利率分别为10.08%/8.67%,同比分别-0.92/-1.07pct,环比分别-0.89/-1.41pct,销售净利润率为-1.10%/1.89%,同比分别-2.11/-0.09pct,环比分别-2.33/+2.99pct,净资产收益率分别为-0.66%/1.14%,同比-1.50pct/-0.48pct,环比-1.35pct/+1.80pct。盈利能力同比下滑主要系货车企业为重资产模式下固定成本较高,而终端销量相对较弱,并导致利润下滑幅度高于营收下滑幅度。

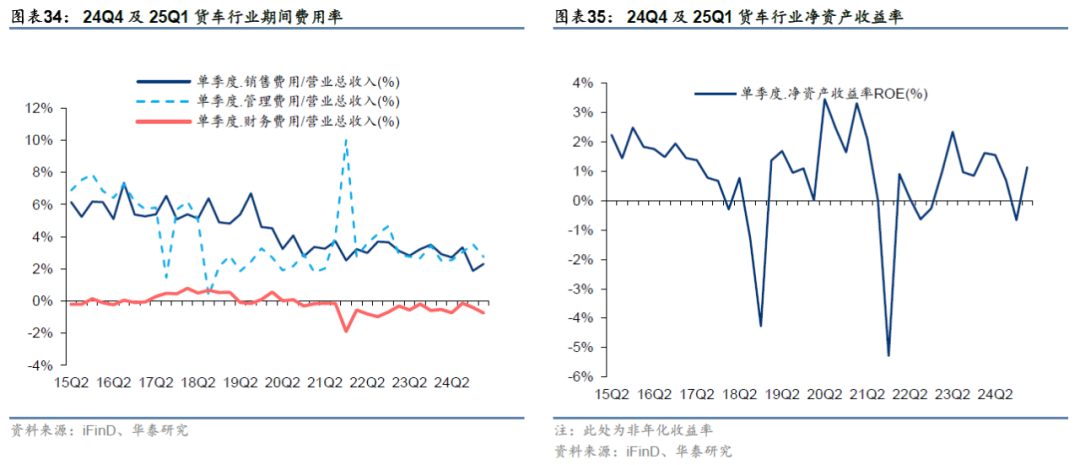

24Q4货车行业销售/管理/财务费用率分别为1.88%/3.53%/-0.40%,同比分别-1.63/+0.09/+0.18pct,环比分别-1.45/+0.49/-0.26pct;25Q1货车行业销售/管理/财务费用率分别为2.32%/2.74%/-0.74%,同比分别-0.60/+0.23/-0.22pct,环比分别+0.44/-0.79/-0.35pct。其中24Q4销售费用率同环比大幅下降主要系会计准则调整,将部分质保类费用从销售费用划分为营业成本,并且对全年进行追溯调整,也导致25Q1销售费用率同比降低但环比提升。

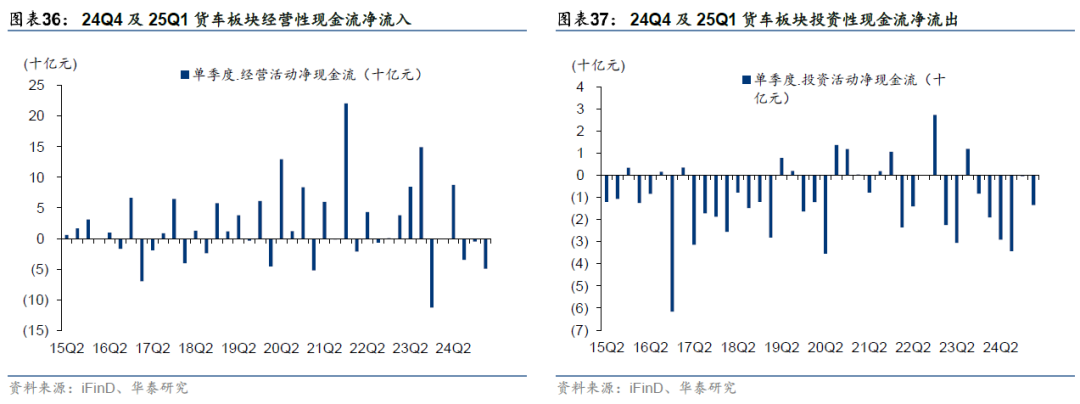

24Q4/25Q1货车板块经营性现金流净流入-5.1/-49.1亿元,流入净额同比分别变动+107.7亿元/-48.3亿元,环比分别变动+29.9亿元/-44.1亿元;投资性现金流净流出0.4/13.5亿元,流出净额同比分别-7.9/-5.6亿元,环比分别-33.8/+13.1亿元。

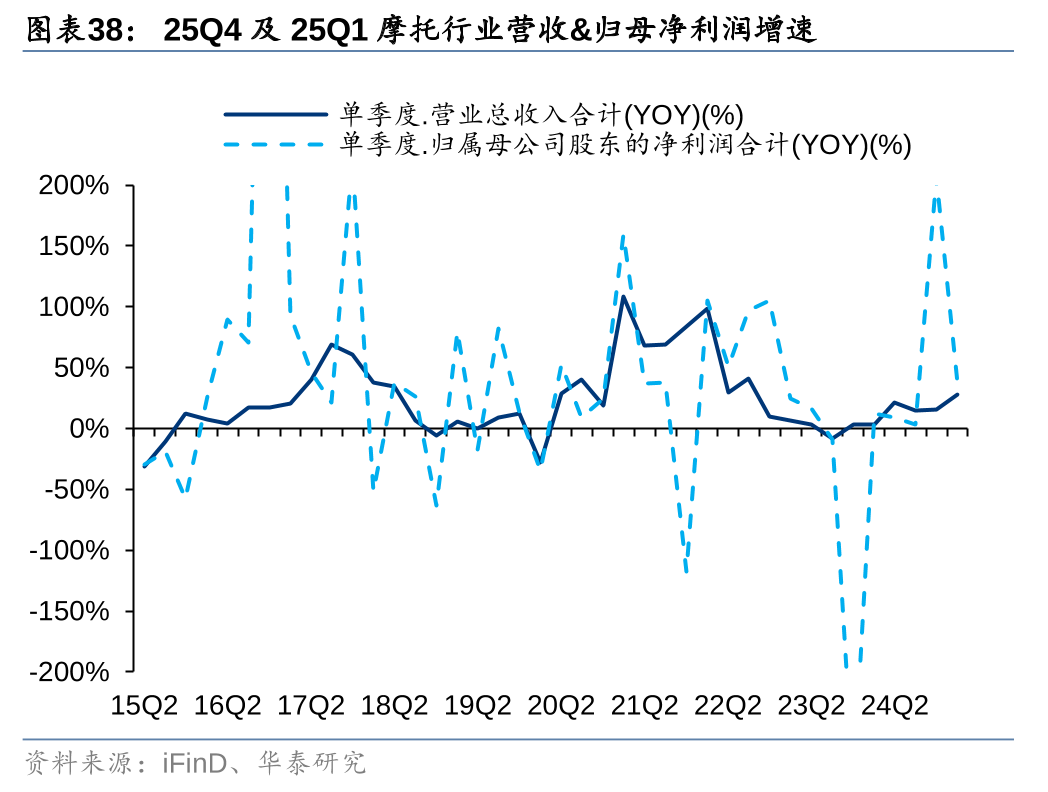

摩托车及其他:24Q4/25Q1出口亮眼,实现收入盈利双增

25Q1摩托行业外贸出口保持较快增长,推动板块业绩向好。24Q4/25Q1摩托板块营业收入同比增长+15.06%/+28.36%,归母净利润同比+206.24%/+38.17%。据摩托车商会数据,25Q1摩托车出口销量292.7万辆,同比增长27.6%;出口结构发生变化,一方面排量升级,200系列(150-200cc)/250系列分别出口28.8/9.0万辆,分别同比+60.3%/+13.1%,另一方面向新兴市场出口实现高增,中国对墨西哥/巴西出口分别同比+40%/+124%。24Q4/25Q1摩托板块毛利率分别为17.93%/20.41%,同比-2.44/-0.00pct,环比-2.03/+2.48pct;净利润率分别为4.59%/8.02%,同比+3.29/+0.70pct,环比-2.12/+3.43pct。

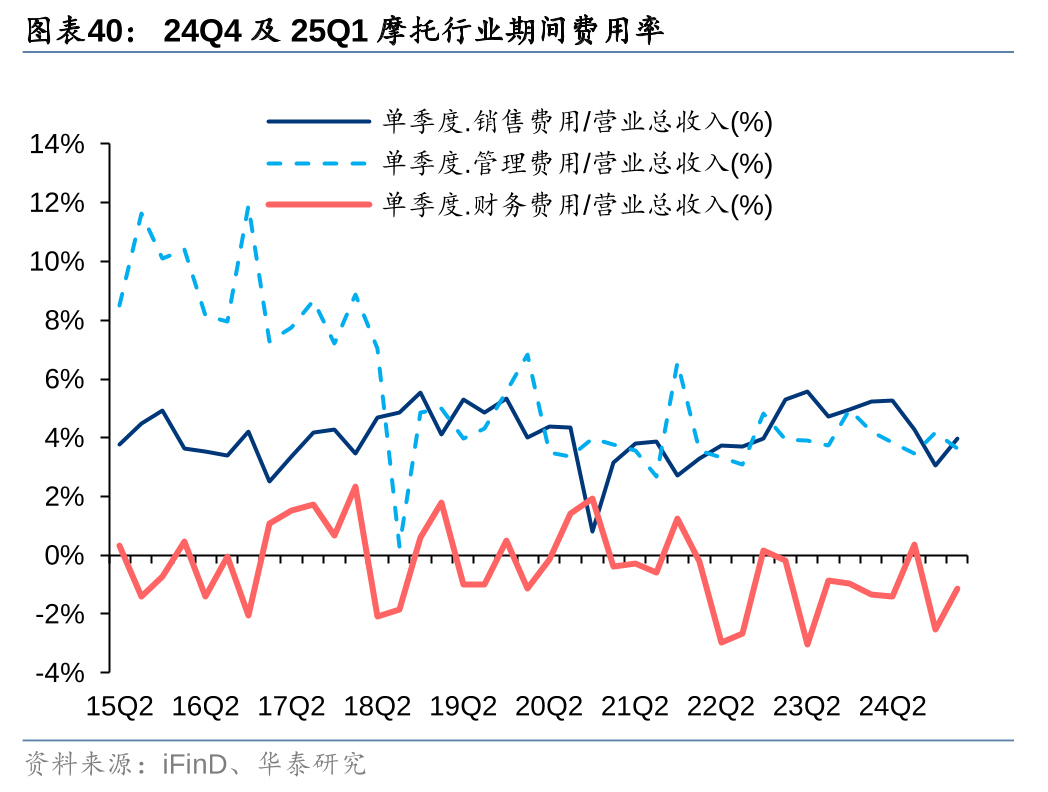

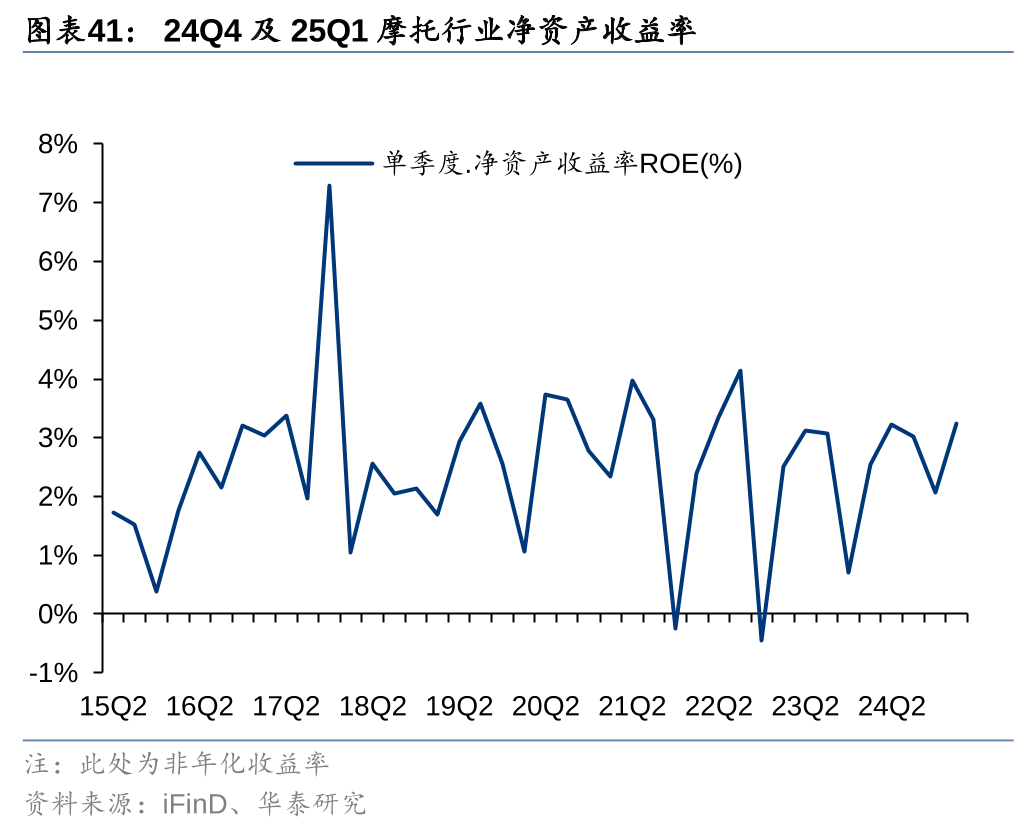

24Q4摩托板块销售/管理/财务费率分别为3.06%/4.18%/-2.53%,同比-1.91/-0.77/-1.56pct,环比-1.20/+0.71/-2.90pct;25Q1摩托板块销售/管理/财务费率分别为3.97%/3.63%/-1.13%,同比-1.25/-0.56/+0.19pct,环比+0.91/-0.54/+1.40pct。摩托行业24Q4/25Q1的净资产收益率环比分别-0.96/+1.19pct,同比提升1.34/0.71pct至2.06%/3.25%。

24Q4/25Q1摩托板块经营性现金流净流入10.0/32.6亿元,同比变动+16.4/-21.8亿元,环比变动-44.1/+22.6亿元;投资性现金流净流出分别为-1.1/9.8亿元,流出净额同比分别-22.5/+6.4亿元,环比分别-44.3/+10.9亿元。

宏观经济下行导致需求不足

若国内宏观经济增速放缓,消费者收入信心持续保持低位,或将降低居民对于汽车的消费意愿,导致汽车需求受到冲击,销量不及预期。

出海贸易风险

目前中国乘用车及汽车零部件均向全球化业务拓展,若部分国家收紧贸易政策,如增加配额、提高关税等,或影响中国企业出海规模扩张进程和盈利性。

研报:《年报及Q1总结:智能加码,出口强劲》2025年5月11日

宋亭亭 分析师 S0570522110001 | BTK945

陈诗慧 分析师 S0570524080001 | BTK466

郭春麟 联系人 S0570124110001

>>>查看更多:股市要闻