炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

事件: |

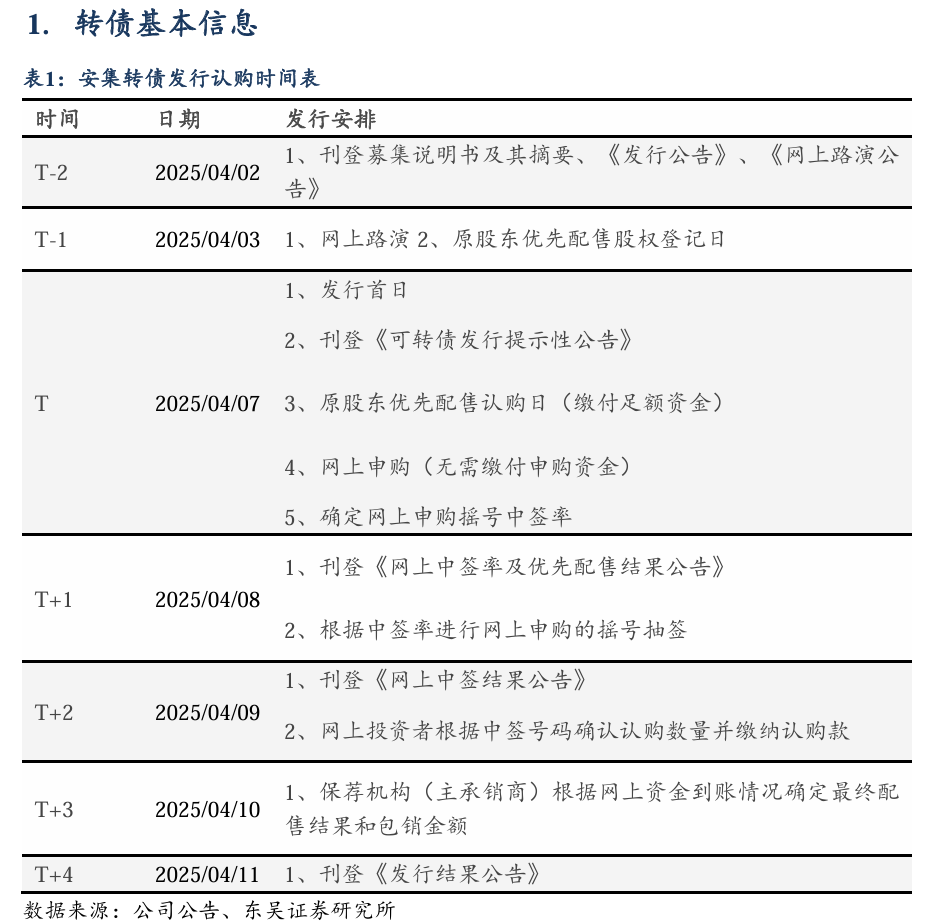

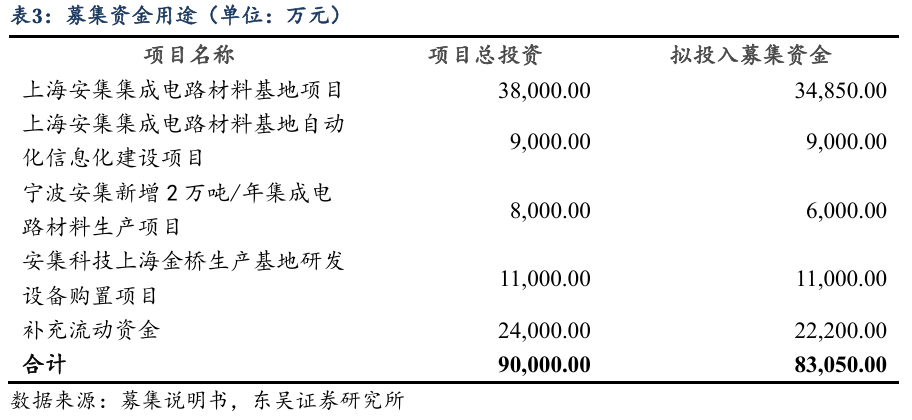

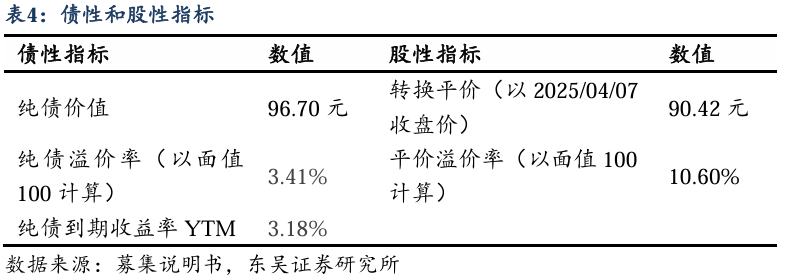

■ 安集转债(118054.SH)于2025年4月7日开始网上申购:总发行规模为8.31亿元,扣除发行费用后的募集资金净额用于上海安集集成电路材料基地项目等。 ■ 当前债底估值为96.7元,YTM为3.18%。安集转债存续期为6年,联合资信评估股份有限公司资信评级为AA-/AA-,票面面值为100元,票面利率第一年至第六年分别为:0.30%、0.50%、1.00%、1.50%、2.00%、2.50%,公司到期赎回价格为票面面值的115.00%(含最后一期利息),以6年AA-中债企业债到期收益率3.77%(2025-04-07)计算,纯债价值为96.70元,纯债对应的YTM为3.18%,债底保护较好。 ■ 当前转换平价为90.42元,平价溢价率为10.60%。转股期为自发行结束之日起满6个月后的第一个交易日至转债到期日止,即2025年10月13日至2031年04月06日。初始转股价168.11元/股,正股安集科技4月7日的收盘价为152.00元,对应的转换平价为90.42元,平价溢价率为10.60%。 ■ 转债条款中规中矩,总股本稀释率为3.68%。下修条款为“15/30,85%”,有条件赎回条款为“15/30、130%”,有条件回售条款为“30、70%”,条款中规中矩。按初始转股价168.11元计算,转债发行8.31亿元对总股本稀释率为3.68%,对流通盘的稀释率为3.68%,对股本摊薄压力较小。 |

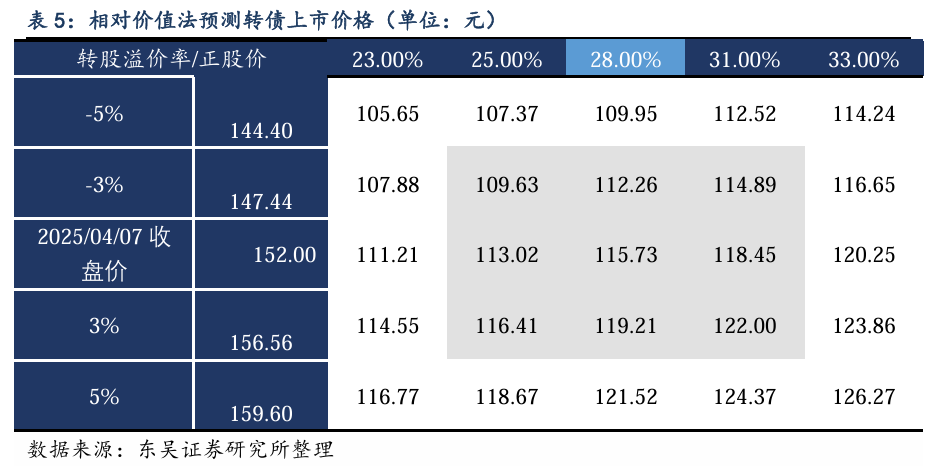

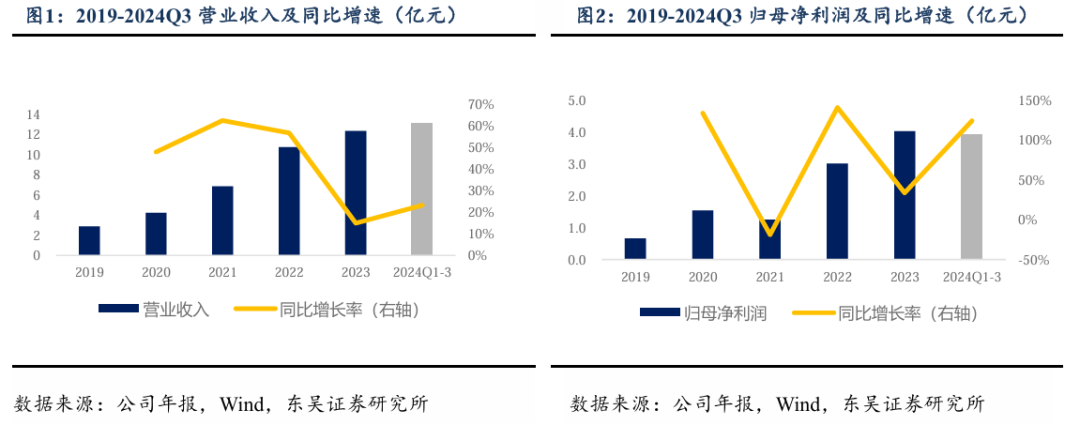

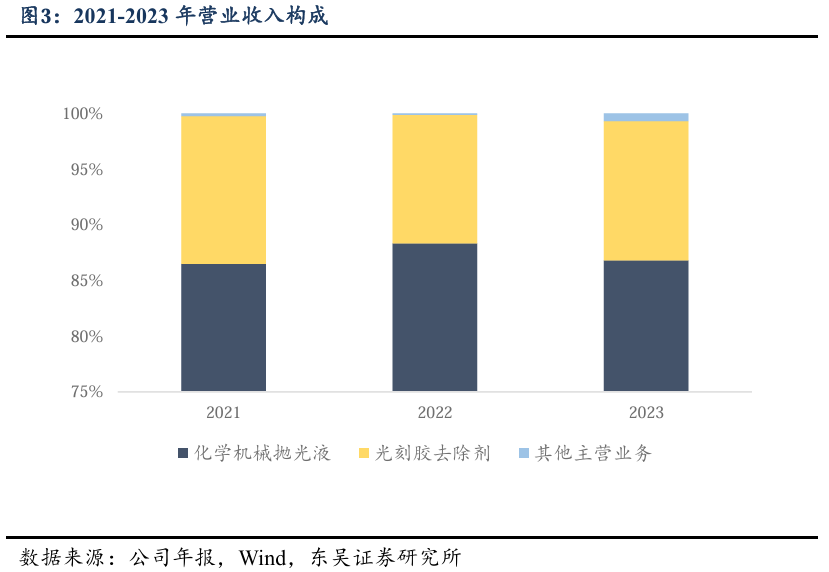

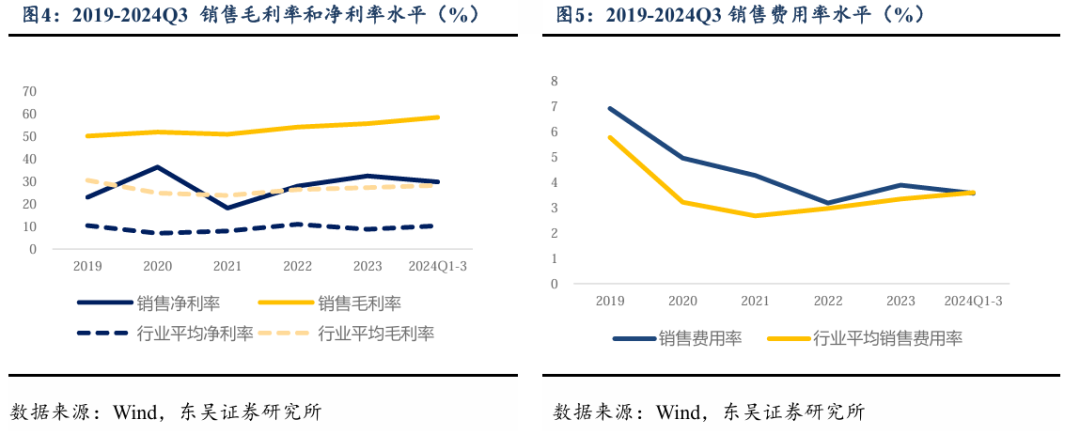

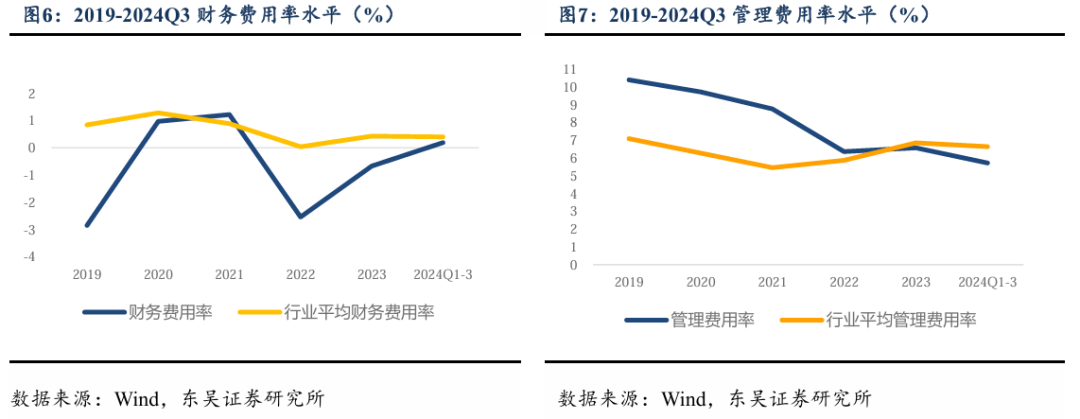

观点: ■ 我们预计安集转债上市首日价格在109.63~122.00元之间,我们预计中签率为0.0037%。综合可比标的以及实证结果,考虑到安集转债的债底保护性较好,评级和规模吸引力一般,我们预计上市首日转股溢价率在28%左右,对应的上市价格在109.63~122.00元之间。我们预计网上中签率为0.0037%,建议积极申购。 ■安集科技公司是一家以自主创新为本,集研发、生产、销售及技术服务为一体的高科技半导体材料公司。通过与客户紧密合作,共同研发各类新技术、新应用所需的定制化产品,形成了包括铜及铜阻挡层抛光液、介电材料抛光液、钨抛光液、基于氧化铈磨料的抛光液、衬底抛光液、功能性湿电子化学品和电镀液及添加剂在内的安集产品平台。公司成功打破了国外厂商对集成电路领域化学机械抛光液、部分功能性湿电子化学品、电镀液及添加剂的垄断,三大核心产品在特定领域实现技术突破。 ■ 2019年以来公司营收稳步增长,2019-2023年复合增速为44.31%。自2019年以来,公司营业收入总体呈现稳步增长态势,同比增长率“Z型”波动,2019-2023年复合增速为44.31%。2023年,公司实现营业收入12.38亿元,同比增加14.96%。与此同时,归母净利润也不断增长,2019-2023年复合增速为57.26%。2023年实现归母净利润4.03亿元,同比增加33.60%。 ■ 安集科技公司营业收入主要来源于化学机械抛光液和光刻胶去除剂业务,产品结构年际变化。2021年以来,安集科技公司的主营业务收入逐年增长,2021-2023年化学机械抛光液运营的业务收入占主营业务收入比重分别为86.51%、88.34%和86.81%,2021-2023年光刻胶去除剂运营的业务收入占主营业务收入比重分别为13.23%、11.54%和12.49%,同时产品结构年际调整,其他主营业务规模占比稳定,化学机械抛光液业务占比上升并趋于稳定。 ■ 安集科技公司销售净利率和毛利率逐步上升,财务费用率波动较大,销售费用率和管理费用逐步下降,并向行业平均水平靠近。2019-2023年,公司销售净利率分别为23.07%、36.46%、18.22%、27.99%和32.53%,销售毛利率分别为50.25%、52.03%、51.08%、54.21%和55.81%。 |

当前债底估值为96.7元,YTM为3.18%。安集转债存续期为6年,联合资信评估股份有限公司资信评级为AA-/AA-,票面面值为100元,票面利率第一年至第六年分别为:0.30%、0.50%、1.00%、1.50%、2.00%、2.50%,公司到期赎回价格为票面面值的115.00%(含最后一期利息),以6年AA-中债企业债到期收益率3.77%(2025-04-07)计算,纯债价值为96.70元,纯债对应的YTM为3.18%,债底保护较好。

当前转换平价为90.42元,平价溢价率为10.60%。转股期为自发行结束之日起满6个月后的第一个交易日至转债到期日止,即2025年10月13日至2031年04月06日。初始转股价168.11元/股,正股安集科技4月7日的收盘价为152.00元,对应的转换平价为90.42元,平价溢价率为10.60%。

转债条款中规中矩。下修条款为“15/30,85%”,有条件赎回条款为“15/30、130%”,有条件回售条款为“30、70%”,条款中规中矩。总股本稀释率为3.68%。按初始转股价168.11元计算,转债发行8.31亿元对总股本稀释率为3.68%,对流通盘的稀释率为3.68%,对股本摊薄压力较小。

2. 投资申购建议

我们预计安集转债上市首日价格在109.63~122.00元之间。按安集科技2025年4月7日收盘价测算,当前转换平价为90.42元。

1)参照平价、评级和规模可比标的隆华转债(转换平价99.02元,评级AA-,发行规模7.9893亿元)、豪24转债(转换平价176.99元,评级AA-,发行规模5.5亿元)、永和转债(转换平价102.06元,评级AA-,发行规模8.00亿元),4月7日转股溢价率分别为18.78%、-3.85%、19.32%。

2)参考近期上市的浩瀚转债(上市日转换平价73.38元)、正帆转债(上市日转换平价100.15元)、永贵转债(上市日转换平价96.72元),上市当日转股溢价率分别为60.17%、27.21%、28.37%。

基于我们已经构建好的上市首日转股溢价率实证模型,其中,电子行业的转股溢价率为30.41%,中债企业债到期收益率为3.77%,2024年三季报显示安集科技前十大股东持股比例为48.83%,2025年4月7日中证转债成交额为94,758,745,852元,取对数得25.27。因此,可以计算出安集转债上市首日转股溢价率为27.59%。

综合可比标的以及实证结果,考虑到安集转债的债底保护性较好,评级和规模吸引力一般,我们预计上市首日转股溢价率在28%左右,对应的上市价格在109.63~122.00元之间。

我们预计原股东优先配售比例为64.65%。安集科技的前十大股东合计持股比例为48.83%(2024/09/30),股权较为集中。假设前十大股东80%参与优先配售,其他股东中有50%参与优先配售,我们预计原股东优先配售比例为64.65%。

我们预计中签率为0.0037%。安集转债发行总额为8.31亿元,我们预计原股东优先配售比例为64.65%,剩余网上投资者可申购金额为2.94亿元。安集转债仅设置网上发行,近期发行的鼎龙转债(评级AA,规模9.10亿元)网上申购数约802.01万户,太能转债(评级AA+,规模29.50亿元)799.53万户,亿纬转债(评级AA+,规模50亿元)810.4万户。我们预计安集转债网上有效申购户数为803.98万户,平均单户申购金额100万元,我们预计网上中签率为0.0037%。

3. 正股基本面分析

3.1 财务数据分析

安集科技公司是一家以自主创新为本,集研发、生产、销售及技术服务为一体的高科技半导体材料公司。通过与客户紧密合作,共同研发各类新技术、新应用所需的定制化产品,形成了包括铜及铜阻挡层抛光液、介电材料抛光液、钨抛光液、基于氧化铈磨料的抛光液、衬底抛光液、功能性湿电子化学品和电镀液及添加剂在内的安集产品平台。公司成功打破了国外厂商对集成电路领域化学机械抛光液、部分功能性湿电子化学品、电镀液及添加剂的垄断,三大核心产品在特定领域实现技术突破。

2019年以来公司营收稳步增长,2019-2023年复合增速为44.31%。自2019年以来,公司营业收入总体呈现稳步增长态势,同比增长率“Z型”波动,2019-2023年复合增速为44.31%。2023年,公司实现营业收入12.38亿元,同比增加14.96%。与此同时,归母净利润也不断增长,2019-2023年复合增速为57.26%。2023年实现归母净利润4.03亿元,同比增加33.60%。截至最新报告期(2024/09/30),2024年Q1-3,安集科技公司的营业收入和归母净利润规模分别达到13.12亿元、3.93亿元。

安集科技公司营业收入主要来源于化学机械抛光液和光刻胶去除剂业务,产品结构年际变化。2021年以来,安集科技公司的主营业务收入逐年增长,2021-2023年化学机械抛光液运营的业务收入占主营业务收入比重分别为86.51%、88.34%和86.81%,2021-2023年光刻胶去除剂运营的业务收入占主营业务收入比重分别为13.23%、11.54%和12.49%,同时产品结构年际调整,其他主营业务规模占比稳定,化学机械抛光液业务占比上升并趋于稳定。

安吉科技公司销售净利率和毛利率逐步上升,财务费用率波动较大,销售费用率和管理费用逐步下降,并向行业平均水平靠近。2019-2023年,公司销售净利率分别为23.07%、36.46%、18.22%、27.99%和32.53%,销售毛利率分别为50.25%、52.03%、51.08%、54.21%和55.81%。安集科技公司的销售毛利率和销售净利率表现亮眼,均显著高于行业均值,报告期内,公司营业收入呈稳定增长态势,主要来自于主营业务收入,主营业务突出。公司成功打破了国外厂商的垄断并已成为高端半导体材料领域国内领先、国际先进的供应商,报告期内随着半导体产业的发展及下游客户用量的上升,营业收入稳步增长。一方面,公司积极进行市场开拓,加强客户拓展,在已有客户已有产品的基础上不断加大支持力度、扩大份额,并加快产品的测试论证及销售放量;另一方面,公司前期研发的多款新产品在重要客户的关键制程中使用情况良好,使公司产品在客户端的用量明显上升。公司营业收入保持持续增长符合下游集成电路产业发展态势。

公司拥有一系列具有自主知识产权的核心技术,核心技术权属清晰,技术水平国际先进或国内领先,成熟并广泛应用于公司产品的批量生产中。公司的核心技术涵盖了整个产品配方和工艺流程,包括金属表面氧化(催化)技术、金属表面腐蚀抑制技术、抛光速率调节技术、化学机械抛光晶圆表面形貌控制技术、光阻清洗中金属防腐蚀技术、化学机械抛光后表面清洗技术、光刻胶残留物去除技术、选择性刻蚀技术、电子级添加剂纯化技术、磨料制备技术、电镀液添加剂技术等。公司主要依靠核心技术开展生产经营,核心技术产品为集成电路领域化学机械抛光液、功能性湿电子化学品和电镀液及添加剂。公司在半导体材料领域技术竞争力强,客户体系优质,且最近三年营业收入复合增长率优于同行业可比上市公司平均水平,具有优势竞争地位。

(转自:李勇宏观债券研究)

>>>查看更多:股市要闻