来源:地产豪声音

华创地产研究团队感谢您的关注与支持!

袁豪 鲁星泽 曹曼 邓力

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

要点

1 估值修复:资金面和基本面可比19M4环境,料行业估值有20%修复空间

从房地产本身估值来看,2015年供给侧改革后行业估值中枢下移,2018年资管新规等政策后行业估值中枢再次下移,因而我们针对2018年后的估值区间做估值参考系,并认为目前环境明显好于2018年10月行业估值底部(8.3倍)、并持平略好于2019年4月行业估值上沿(12倍),目前板块PE TTM为10倍,预计后续仍有20%的提升空间。新冠疫情之下,流动性持续宽松,资金量价改善,信用利差或收窄,目前环境可对比2019年4月前后,预计阳光城(或中南)/保利地产PE估值比有望从目前约0.85倍修复至2019年3月的1.3倍,因而预计后续优质二线房企或有50%的估值修复空间。

2 地产内部:存量业务多元开花,相互关联、共同成长,望重塑地产估值

从房地产内部细分行业来看,随着居民消费升级、无风险利率逐步下降、REITS等金融工具逐步推出等利好催化之下,存量业务的价值正逐步凸显,包括:轻资产存量业务(物业管理、商业资产管理等)和重资产存量业务(商业地产、物流地产、产业园区等),目前房企分拆物业管理和商业资产管理的案例逐步增加,其估值一再提升、并远高于住宅开发,目前主流14家房企20PE为5.3x vs对应物管企业40x,鉴于双方巨大的估值差以及双方的相互关联、共同成长的特性,预计这将额外贡献房地产行业的估值提升。

3 地产外部:产业链融合赋能,共生共赢,强话语权下房企估值有望提升

从房地产外部产业链来看,在房地产行业强有力的支撑之下,近两年产业链企业基本面成长性和估值认可度均明显高于房企,主流房企20PE为5.8x vs 产业链15-30x(防水28x、涂料56x、五金65x、管材15x、陶瓷29x、橱柜18x),但房企是产业链的主导者,定价权和受益权的不对等必然会推动产业链中利润再分配过程的出现,如近期碧桂园创投参投帝欧家居、蒙娜丽莎、惠达卫浴等产业链公司以及与保利资本合作设立“房地产产业链赋能基金”等,而产业链利益的绑定也将推动资源更合理分配,实现“1+1>2”的共赢局面,利好房地产及产业链,预计这也将额外贡献房地产行业的估值提升。

4 估值提升:不一样的估值提升,仅考虑物管贡献房企市值望增厚超20%

从估值结构来看,在Beta方面,房地产在小周期延长、政策弹性减弱的过程中,估值弹性也相应下降,再叠加市场悲观预期,估值中枢也随之下降;而在Alpha方面,物业管理、商业地产等存量业务多元开花,有望形成1+N的估值重塑,同时房企参投产业链案例逐步萌发,房地产附带的流量和定价权特性也将进一步凸显价值,目前板块估值处于历史低位,我们认为现阶段或将出现不同于以往的估值提升逻辑。在仅考虑到物管贡献情况下,我们对物业管理对于开发市值增厚进行敏感性分析,采取分部估值方式重塑,估算房企市值增厚有望超20%,其中估算万科估值增厚约17%、金科估值增厚约39%。

5 投资建议:挖掘房地产价值宝藏,驱动不一样的估值提升,重申“推荐”

新冠逆境之下,房地产表现异常坚韧、持续超市场预期,而房地产仍是我国经济稳定的压舱石,预计政策将保持稳定状态、房地产将继续健康稳定发展,并考虑到房地产本身的估值修复以及内外部驱动的估值提升,预计主流优质房企估值将有望提升超40%。我们重申房地产板块“推荐”评级、重申物管板块“推荐”评级,并优选优质房企和优质物管企业,推荐:1)住宅开发:金科股份、世茂集团、金地集团、中南建设、保利地产、旭辉控股、融创中国、万科A、阳光城、龙光集团、美的置业、中国奥园、中国金茂,建议关注:荣盛发展、招商蛇口、蓝光发展、华夏幸福;2)物业管理:招商积余、永升生活服务、碧桂园服务、新城悦服务、保利物业、新大正、绿城服务,建议关注:雅生活服务、时代邻里、奥园健康;3)商业地产:龙湖集团、新城控股、大悦城,建议关注:宝龙地产、华润置地;4)物流地产:建议关注:ESR、南山控股。

6 风险提示:房地产市场销量超预期下行以及新冠肺炎疫情影响超预期

一、行业估值周期复盘:资金面和基本面可比19M4环境,料行业估值有20%修复空间

从房地产行业本身而言,我们分别从估值周期对比以及资金环境对比两方面,对目前房地产行业估值做评估,认为目前仍处于估值底部区域,并且考虑目前行业资金面改善以及基本面强劲,目前环境可对比2019年4月的环境,预计行业有20%估值修复空间,其中优质二线房企或将有50%的估值修复空间。

(一)估值周期对比:目标行业估值10倍,对比19M4环境,预计行业估值有20%修复空间

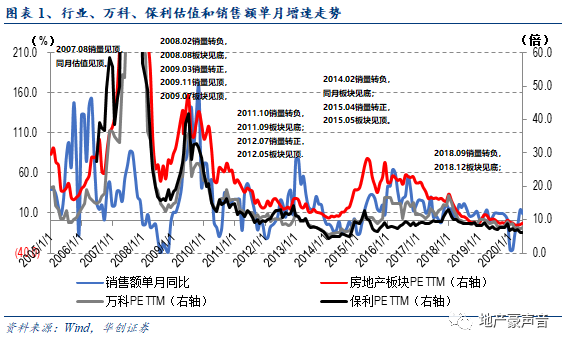

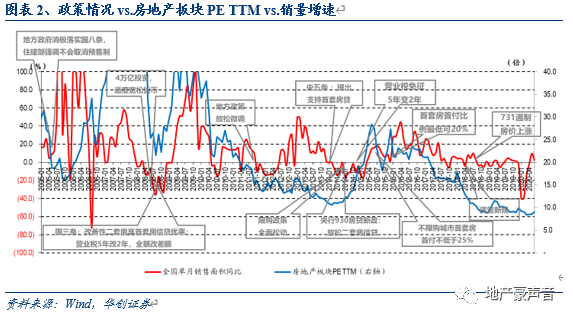

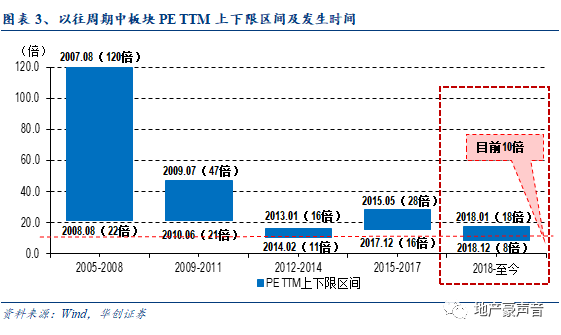

以往四轮小周期(2005-2008、2009-2011、2012-2014、2015-至今)中,销量、政策与板块估值有较紧密的关系,其中单月销售面积增速转负、政策放松、板块估值见底,单月销量见顶、政策从紧、板块估值见顶。在过去四轮小周期中,房地产板块PE TTM峰值从2007年8月的120倍逐步下行至2018年1月的18倍,而估值底部稳定在10-20倍,近期最低点在2018年10月8.3倍出现,目前行业估值在10倍。

就板块估值的合理区间来看,2009年之前的地产行业仍处于蓬勃发展期,高成长时期的估值参考意义不大,并且限购限贷等调控措施也是自2010年之后变得常态化,行业估值中枢也逐步下移。自2015年开始,行业进行供给侧改革,行业供需环境以及政策环境再一次发生变化,因而2015年之后的行业估值表现将更具参考意义。

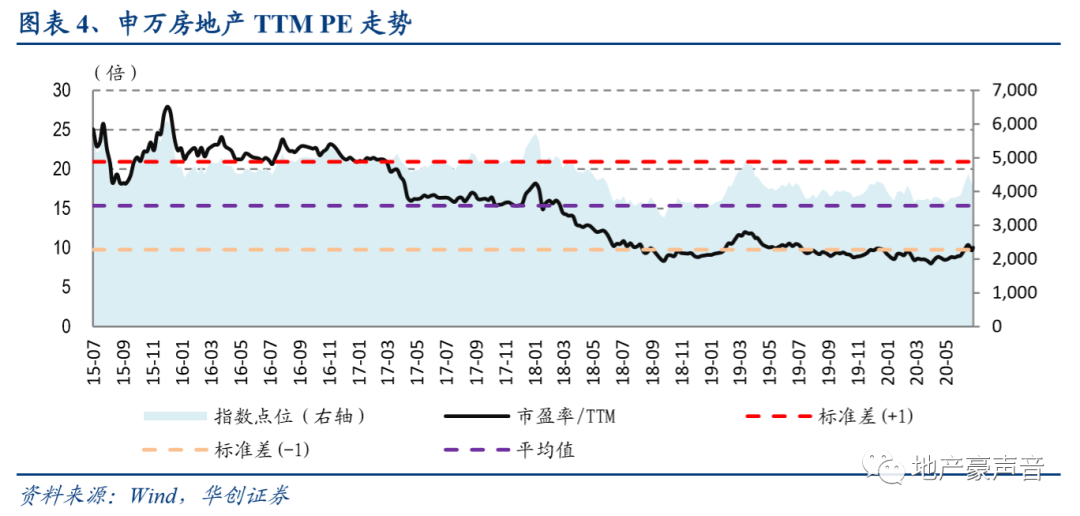

从PE估值来看,2015年之后,2016年限制房价上涨,2018年资管新规、棚改资金叫停、731政治局会议遏制房价上涨表态、以及房地产税出台频繁传言等因素,房地产行业板块估值中枢再次下移,并且进入一个新的估值箱体区间,2015年至今地产板块PE估值中位数为15.6倍,标准差(+1)为20.9倍,标准差(-1)为9.8倍,目前板块估值为10.0倍,处于29%分位。

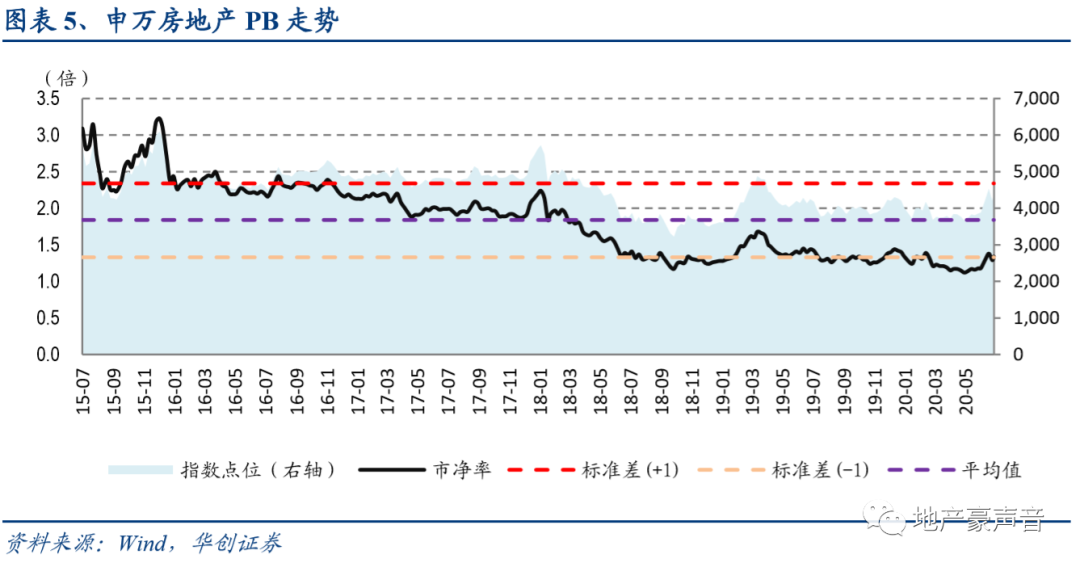

从PB估值来看,2015年至今地产板块PB估值中位数为1.9倍,标准差(+1)为2.3倍,标准差(-1)为1.3倍,目前板块估值为1.3倍,处于26%分位。

从股息率来看,2015年至今地产板块股息率中位数为1.78%,标准差(+1)为2.87%,标准差(-1)为1.15%,目前板块股息率为2.75%,处于67%分位。

在考虑到2015年开始供给侧改革之后的行业估值下移,再考虑到2018年之后一系列调控之后的行业估值下移(2018年初资管新规影响、2018年中期棚改资金叫停传言、2018年731政治局会议遏制房价上涨表态、房地产税出台频繁传言等),综合之下,我们进一步缩小行业估值参考区间,并且以2018年10月的8.3倍作为近期行业估值底部,2019年4月的12倍作为近期行业估值上沿。

目前房地产板块PE TTM估值为10倍,并以目前的环境对比2018年以来的估值上下沿:

1)一方面,相对于2018年10月8.3倍估值底部而言,目前行业基本面和政策面环境远好于当时环境,预计类似于资管新规、棚改资金叫停、遏制房价上涨、房地产税等同等级别的政策不大可能出现,因而预计后续行业估值必然将是高于当时的8.3倍;

2)另一方面,相较于2019月4月12倍的估值上沿,目前政策面环境一定程度上也要优于当时(资管新规相对更松、流动性相对更宽松、房地产税传言几乎消失等),并且基本面上的走势也要持平甚至优于当时,因而预计后续行业估值有望修复到当时的12倍。

总体而言,新冠疫情下房地产仍是我国经济稳定的压舱石,预计政策将保持稳定状态,行业基本面也正逐步改善,预计板块低估值将得到修复,并且对比2018年以来的行业估值底部(2018年10月的8.3倍)和行业估值上沿(2019月4月的12.0倍)的政策面和基本面环境,我们认为目前环境明显好于2018年10月、并持平甚至略好于2019年4月,因而,目前房地产板块PE TTM估值为10倍,预计后续行业估值有望修复到当时的12倍,预计仍将有20%的提升空间,此外,如果参考2015年牛市和2018年1月结构性牛市表现的话,估值提升空间或将更大。

(二)资金环境对比:资金量价改善,信用利差或收窄,预计二线房企估值将有50%修复空间

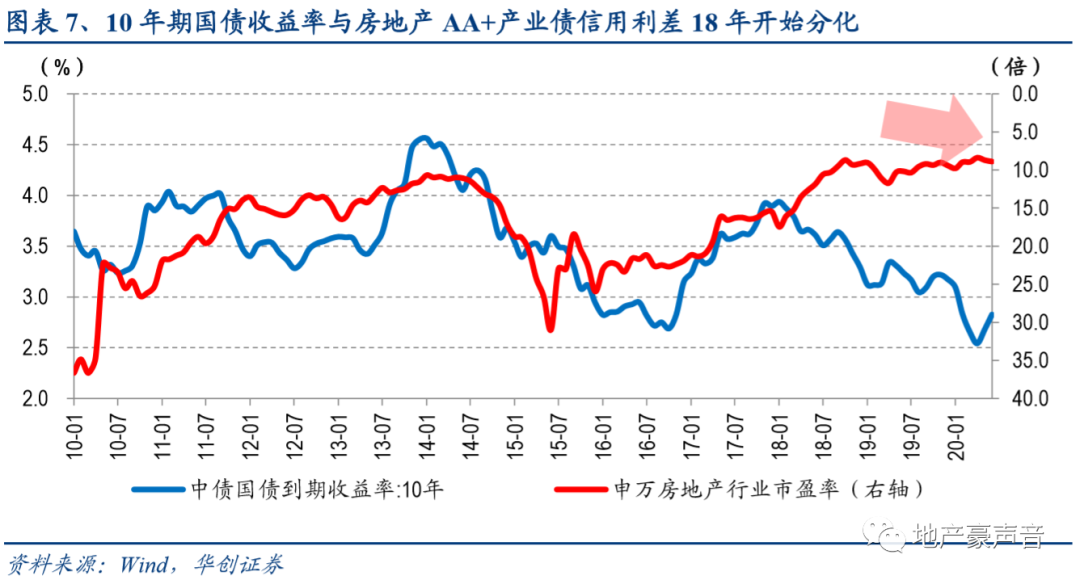

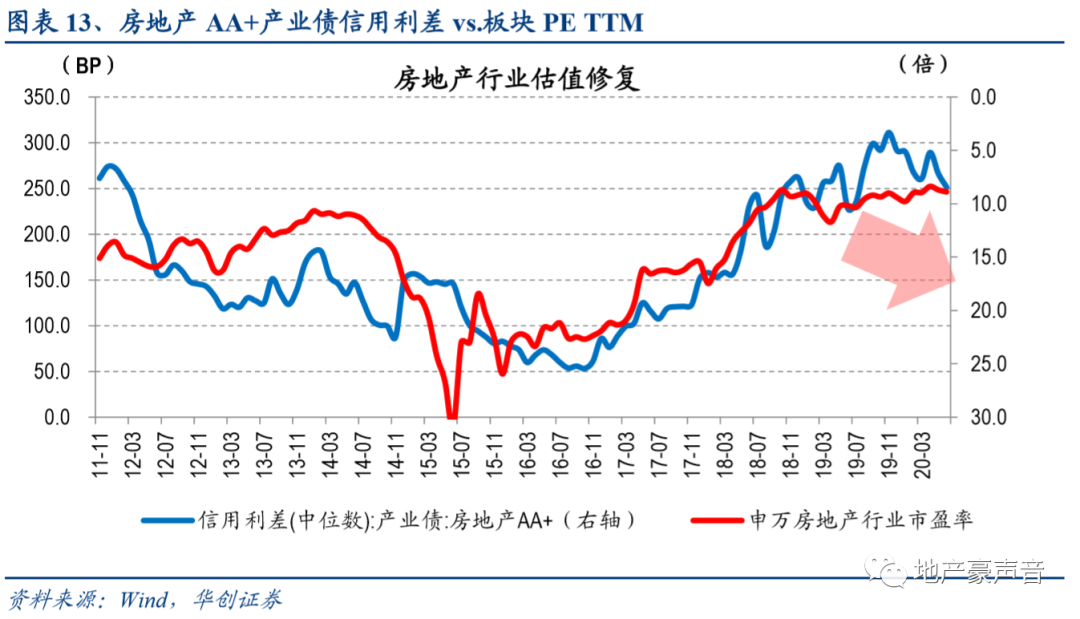

1、利率:10Y国债和板块PE呈现强负相关,无风险利率下行望推动板块估值修复

历史上10年期国债收益率和板块PE TTM呈现强负相关。但是,从2018年资管新规开始,信用利差的走阔导致10年期国债周收益率和AA+房企债收益率开始背离,导致出现10年期国债收益率走低的同时,房地产行业估值却也开始走低。而在这个阶段中,AA+房企债收益率和房地产行业估值仍呈现强负相关性。

2018年底至今,货币宽松以及信用宽松的主基调不断印证;2020年疫情之下,流动性宽松仍是主要趋势,并且考虑到2019年末的中央经济工作会议指出,“我国金融体系总体健康、具备化解各类风险的能力”,“保持宏观杠杆率基本稳定”,表明金融去杠杆政策已经告一段落。我们预计2020年流动性仍将保持宽松状态,10年期国债收益率也将保持低位,同时信用利差也或将一定程度的拐头逐步缩窄,预计AA+房企债收益率的拐头走低也将推动地产板块估值逐步走高。

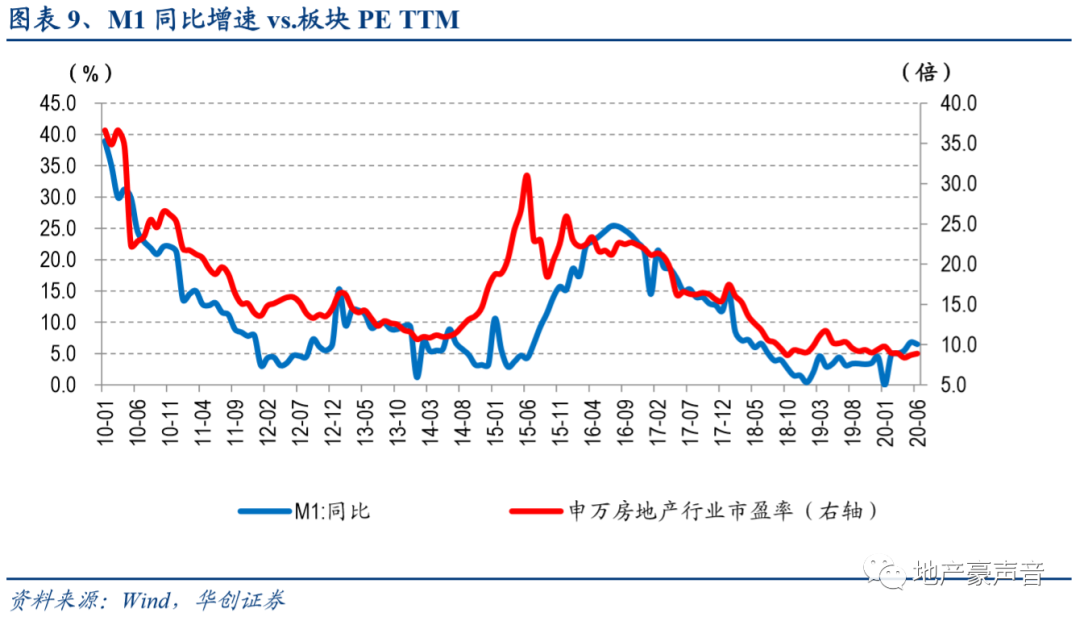

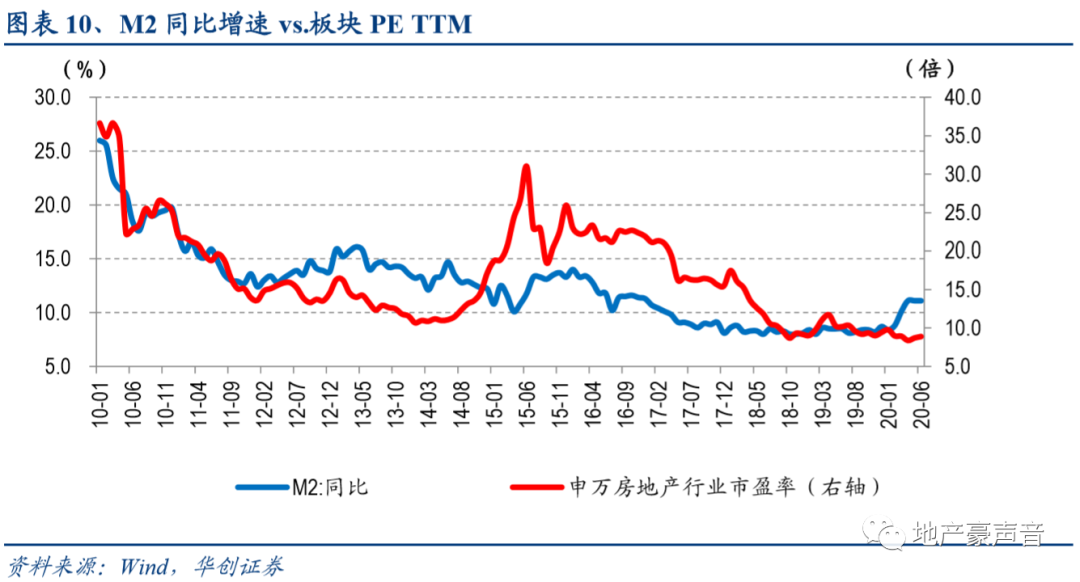

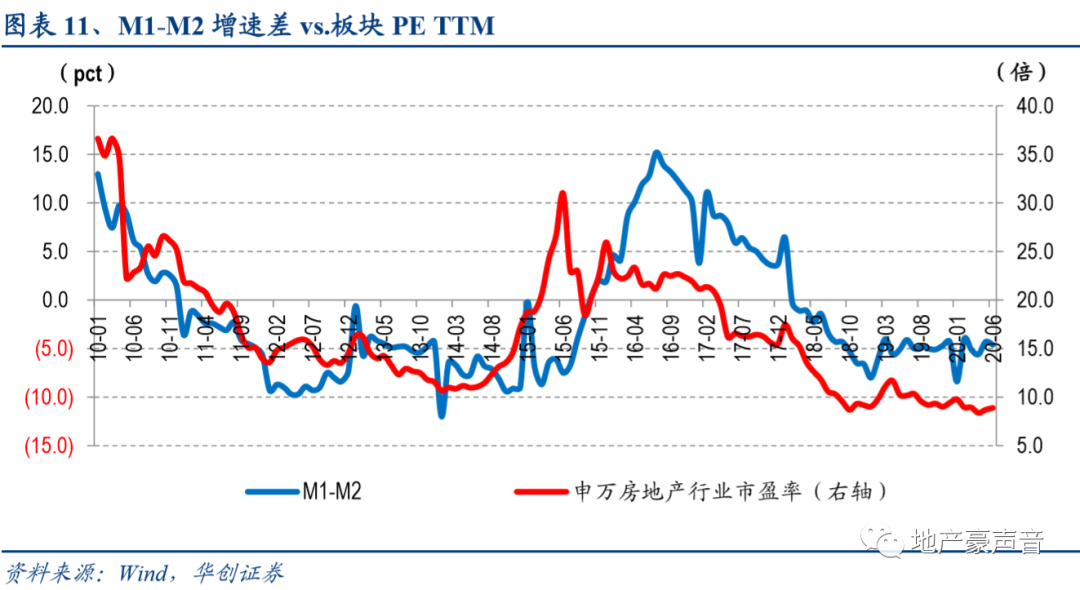

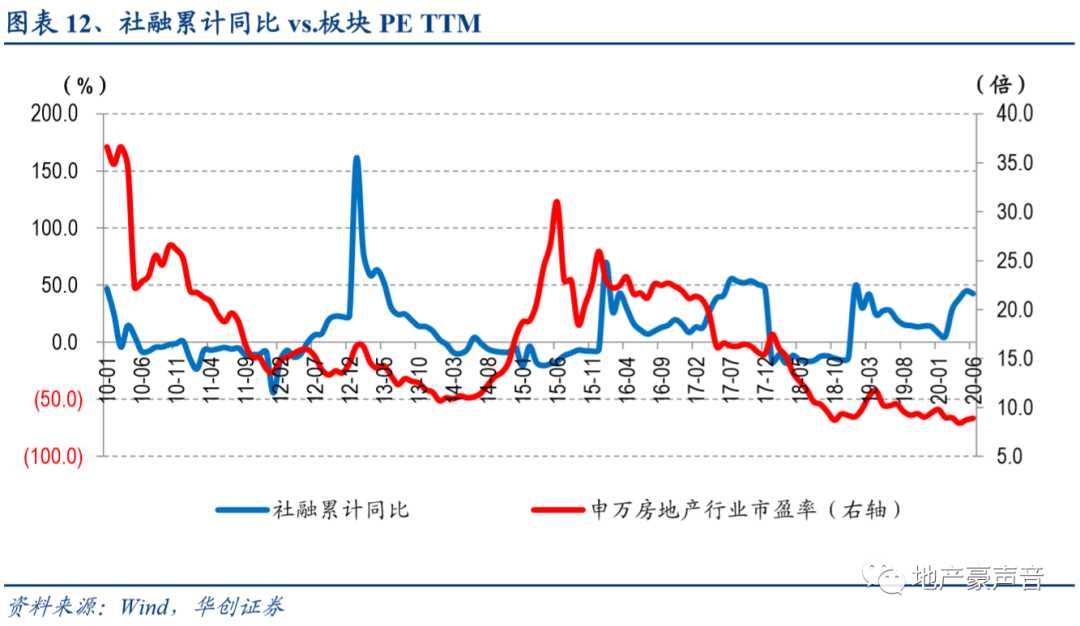

2、量:M1-M2增速差同比与板块估值呈正相关,流动性宽松下板块估值有望修复

历史来看,M1-M2增速差与板块估值呈正相关、社融累计同比增速与板块估值呈正相关。2020年疫情之下,稳经济诉求进一步加强,全球流动性宽松升温,财政与货币也更趋积极,我们预计2020年随着流动性的持续宽松,行业估值有望修复。

3、利差:信用利差与二线房企估值强负相关,预计二线房企估值将有50%修复空间

历史来看,二线高杠杆房企相对万科、保利的估值溢价倍数逆序与信用利差契合度较好。2011年至今,阳光城、荣盛、中南、华夏幸福相对于万科和保利的PE TTM倍数中枢主要集中在1.5倍左右,事实上2014-2015年间的中枢则高达2倍左右。由于万科历史上因为宝能增持而导致估值和信用利差的关系有所偏离,而中南建设历史上由于转型和华夏幸福由于雄安规划导致估值和信用利差的关系有所偏离,荣盛杠杆不算太高并不典型,因此我们采用阳光城PE/保利PE作为主要分析对象。

考虑到2019年末的中央经济工作会议指出,“我国金融体系总体健康、具备化解各类风险的能力”,“保持宏观杠杆率基本稳定”,表明金融去杠杆政策已经告一段落,后续信用利差虽然可能不一定能完全修复、但至少将出现一定程度的修复。我们认为目前环境可对比2019年4月前后环境,随着信用利差或将一定程度的收窄,预计阳光城/保利地产PE估值比有望从目前的0.85倍(中南建设/保利地产PE估值比为0.82倍)修复至2019年3月的1.3倍,因而估计后续优质二线房企或将有50%的估值修复空间。

(三)目前行业环境:基本面向好、政策面稳定、公司面改善,助力估值底部更为坚实

1)基本面:销售改善超预期,投资数据快速修复,料市场健康稳定发展

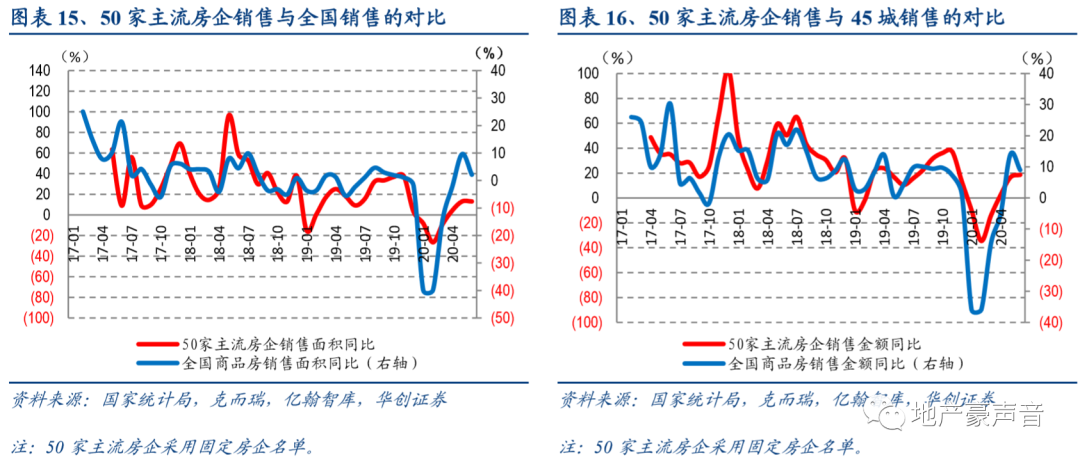

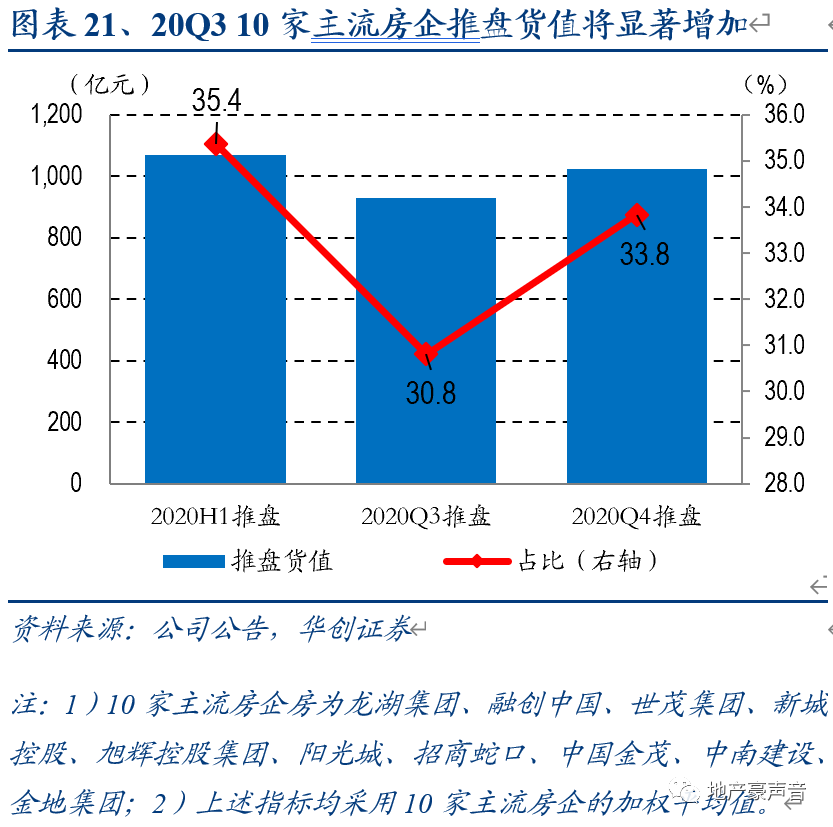

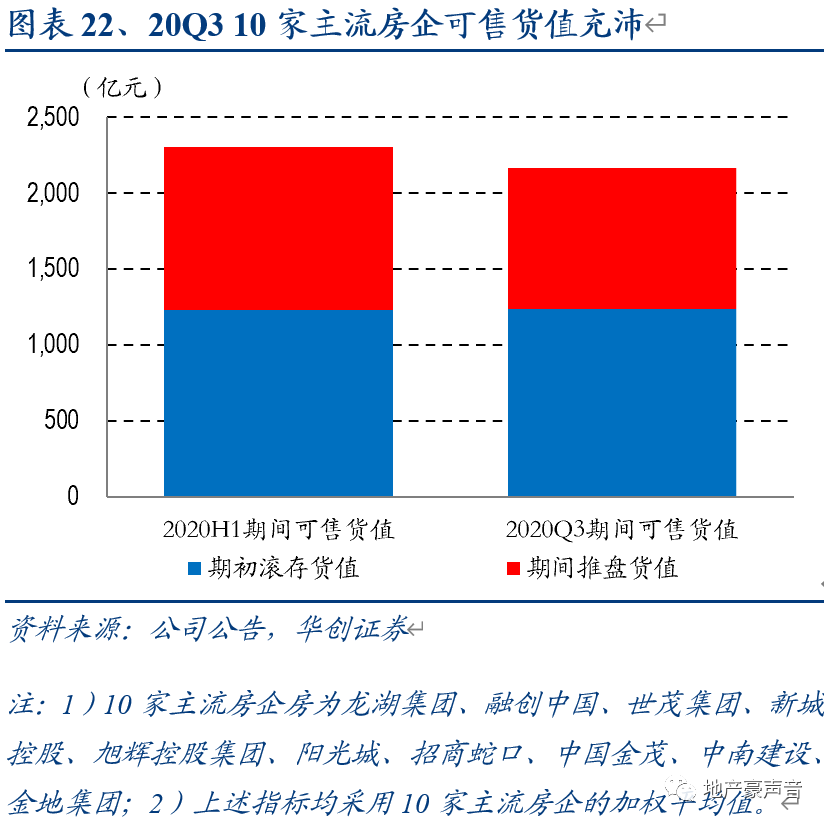

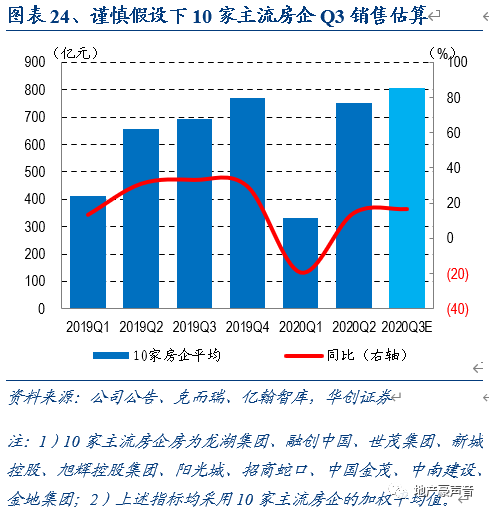

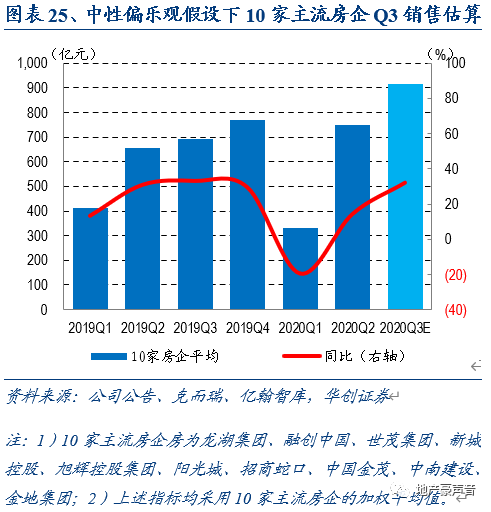

销售端,疫情下,上半年市场销售改善持续超预期,目前去化率已恢复至去年同期水平,需求展现出较强韧性;考虑到20Q3推盘将反季节性走高、市场去化率稳定略降、房企销售计划完成约束等因素,预计主流房企20Q3销售将保持热度,并维持后续房地产仍将处于健康稳定发展趋势的判断。

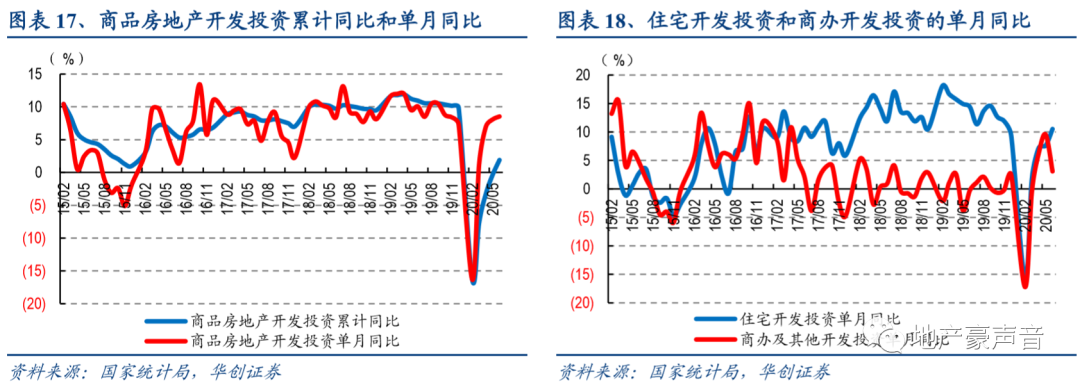

投资端,低库存+销售回暖推动了投资端数据快速修复,投资增速继续高位运行、开工同比涨幅继续扩大并创年内新高,再次展现低库存背景下地产开工投资的较强韧性;竣工同比在向上改善趋势中暂时走弱,我们依然维持竣工将呈现2-3年趋势性走好的判断。

我们维持2020年行业预测为:销售量同比-4.2%,新开工同比-2.3%,竣工同比+0.6%(2021年竣工同比+15.4%),投资额同比+4.6%;并维持认为,后续房地产仍将处于健康稳定发展趋势,并且仍是我国经济稳定的压舱石。

2)政策面:预计宏观政策仍偏宽松,需求端房住不炒,供给端积极支持

疫情影响下,目前三大政策信号力度加强,并处于前三轮小周期的风险位置,预计后续宏观政策仍将处于偏宽松趋势,而房地产及产业链占我国GDP大比重,稳经济重要性也进一步提升。

需求端来看,上半年需求端政策继续坚持房住不炒基调,延续因城施策思路,预计后续全国性需求端政策进一步宽松可能性不大、甚至部分热点城市也可能出现散点状的政策收紧(比如:深圳、宁波和南京等),但考虑上半年疫情延后了房企推盘节奏,Q3供给端推盘将反季节性走高,需求端进入传统需求淡季,全国供需关系将更匹配、甚至供略大于求,预计不存在因预见全国房价上涨而招致全面调控升级的可能性,预计下半年总体政策将处于稳定环境;

供给端来看,上半年供给端政策积极推出,考虑到疫情+低库存的双重背景,预计积极加库存仍是后续的重点任务,预计后续供给端的行业政策仍将积极推出,包括:供地增加、土地改革、预售放宽、限价放宽等。

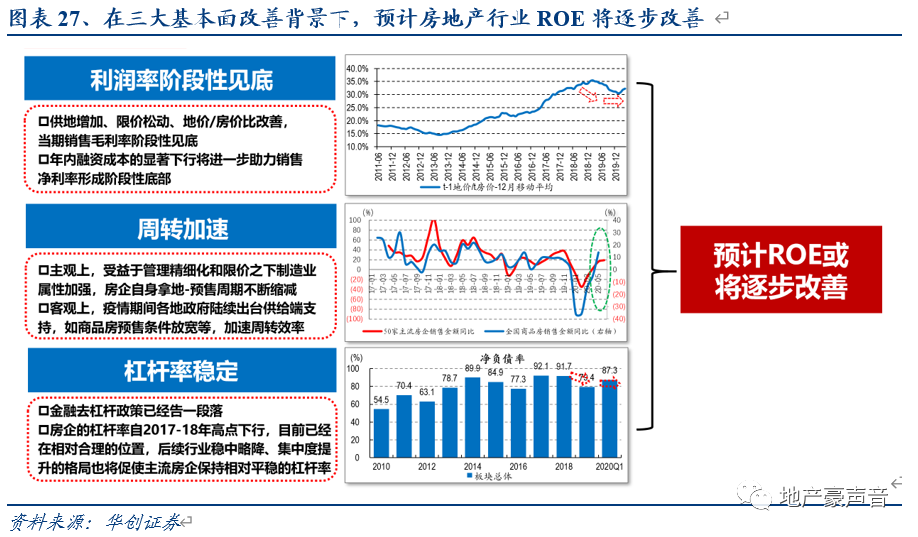

2)公司面:房企杠杆率稳定、周转率加速、净利率阶段性见底,三大改善推动ROE向好

即使疫情影响下,主流18家房企2020年平均销售金额计划或预测增速达8%,仍相对积极,预示行业集中度将继续提升。

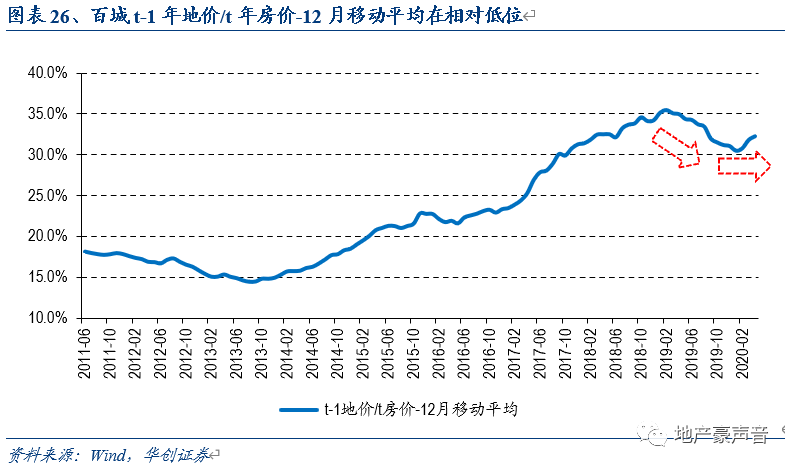

周转率方面,6月主流50家房企单月销售金额同比已大幅改善至+19%,连续4个月快速回升,表现超预期,叠加近期地方预售资金监管放松、商品房预售条件放宽等政策,综合推动房企周转效率改善,并且考虑到20Q3推盘将反季节性走高、市场去化率稳定略降、房企销售计划完成约束等因素,预计主流房企20Q3销售金额同比增长有望超20%。利润率方面,由于2019年拿地地价较低,今年限价边际放松,推动地价/房价比改善,行业毛利率降幅趋缓、甚至阶段性见底,同时叠加今年融资成本显著下行,进一步助力销售净利率阶段性见底,甚至部分优质房企见底回升。杠杆率方面,金融去杠杆告一段落,预计房企杠杆率后续或保持平稳。

因而,周转率、净利率、杠杆率三大指标改善推动ROE向好。

我们认为,目前地产:1)基本面,销售改善超预期,投资数据快速修复;2)政策面:预计宏观政策仍偏宽松,需求端房住不炒,供给端积极支持;3)公司面:房企杠杆率稳定,周转率加速,净利率阶段性见底,三大改善推动ROE向好。因而,基本面向好、政策面稳定、公司面改善,有望助力板块估值底部更为坚实,并静待修复。

注:欲知更详细我们华创地产团队的房地产行业观点请参见2020年6月21日发布的报告《房地产2020年中期策略:逆境坚韧显价值,多元花开别样红》。

(四)小结:资金面和基本面可比19M4环境,料行业估值有20%修复空间

我们认为:一方面,从估值周期对比来看,2015年开始供给侧改革之后的行业估值中枢下移,2018年资管新规等政策之后的行业估值中枢再次下移,因而我们针对2018年后的估值区间做估值参考系,并认为目前环境明显好于2018年10月的行业估值底部(8.3倍)、并持平甚至略好于2019年4月的行业估值上沿(12倍),因而,目前房地产板块PE TTM估值为10倍,预计后续行业估值仍将有20%的提升空间,此外,如果参考2015年牛市和2018年1月结构性牛市表现的话,估值提升空间或将更大。

另一方面,从资金环境对比来看,历史上10Y国债收益率、AA+房企信用利差和板块估值呈现强负相关,而在新冠疫情之下,流动性持续宽松,资金量价改善,信用利差或收窄,有望推动板块估值修复。其中,考虑目前金融去杠杆政策已经告一段落,后续信用利差可能将出现一定程度的修复。我们认为目前环境可对比2019年4月前后环境,预计阳光城/保利地产PE估值比有望从目前的0.85倍(中南建设/保利地产PE估值比为0.82倍)修复至2019年3月的1.3倍,因而估计后续优质二线房企或将有50%的估值修复空间。

二、估值驱动之地产内部:存量业务多元开花,相互关联、共同成长,望重塑地产估值

从房地产行业内部细分行业而言,随着人均收入提升推动的居民消费升级、流动性持续宽松推动无风险利率逐步下降、如REITS等金融工具的逐步推出等等利好催化之下,以往并不受重视的房地产行业存量业务的市场关注度快速提升,包括:轻资产存量业务(物业管理、商业资产管理等)和重资产持有型业务(商业地产、物流地产、产业园区等),并且存量业务的价值和估值正逐步凸显,预计也将额外贡献房地产行业的估值提升。

(一)轻资产:物管获多维度认可,资本市场赋予物管高成长性以高估值vs.地产开发低估值

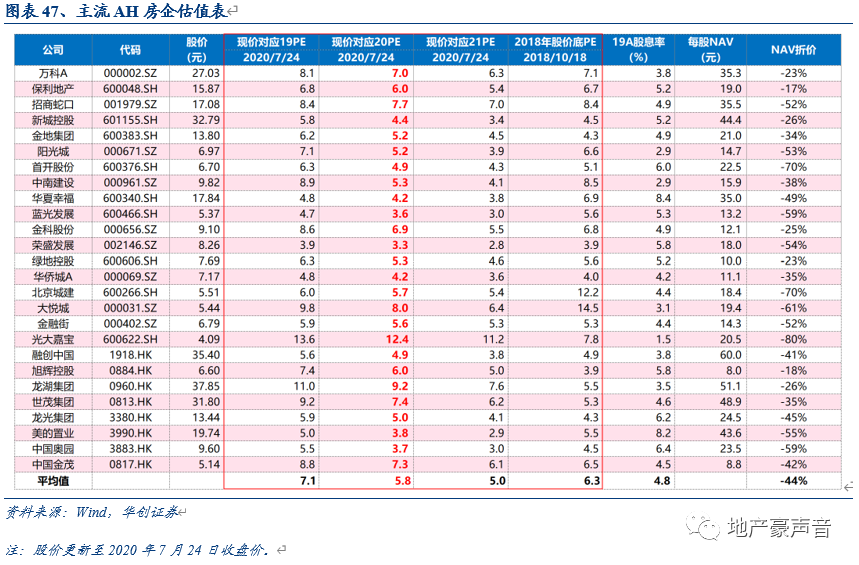

我们认为,从轻资产运营方面来看,物业管理的高成长确定性、商业资产运营的永续性、代工代建的轻资产特性,都依托于地产开发这一核心流量源;然而从估值的角度来看,物业管理、代工代建分拆后的估值,普遍远超地产开发的估值,物业管理、代工代建、商业资产运营等地产内部的轻资产业务分拆,均有望催化房企估值提升;其中,主流房企的物业管理公司频繁分拆上市,并获资本市场高估值,有望成为本轮估值提升的主要驱动力。

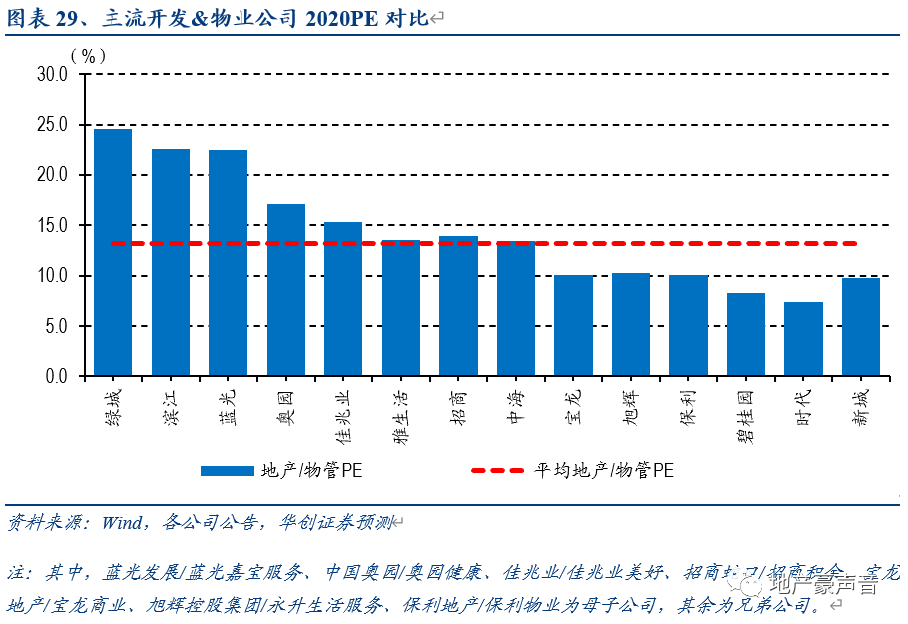

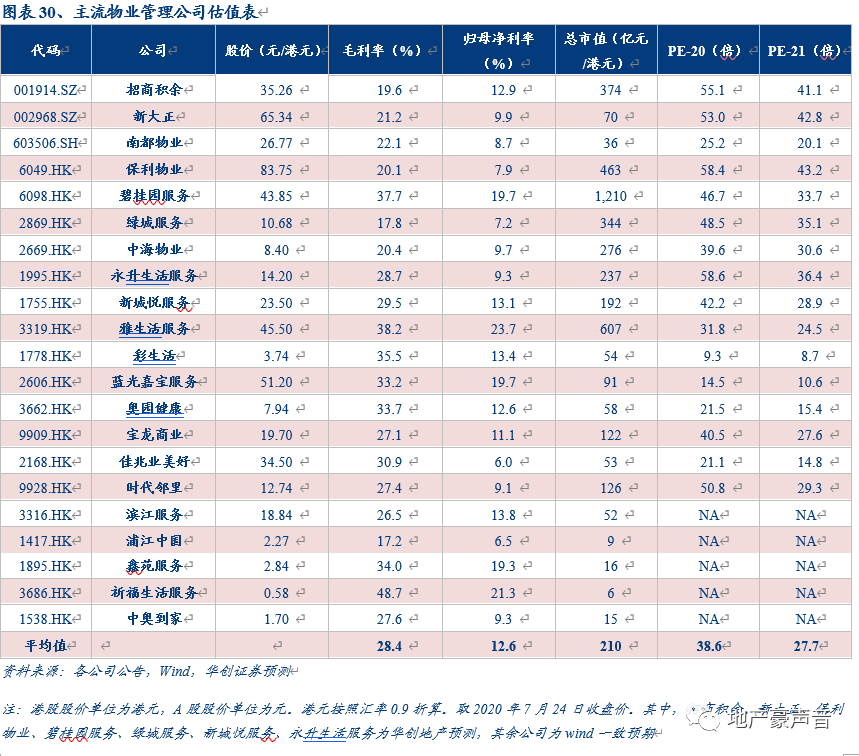

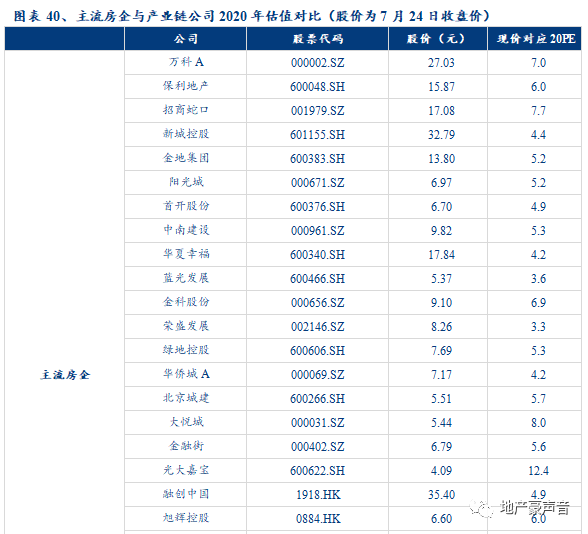

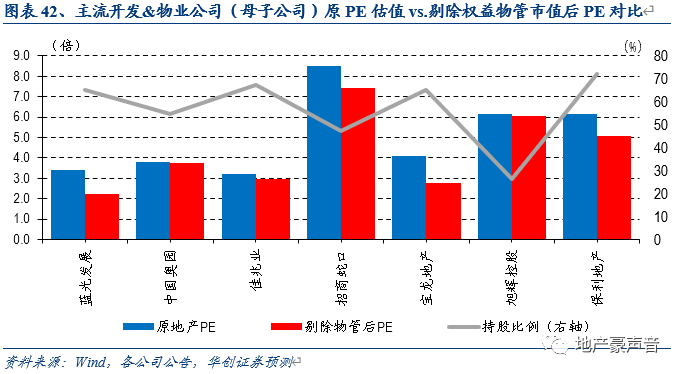

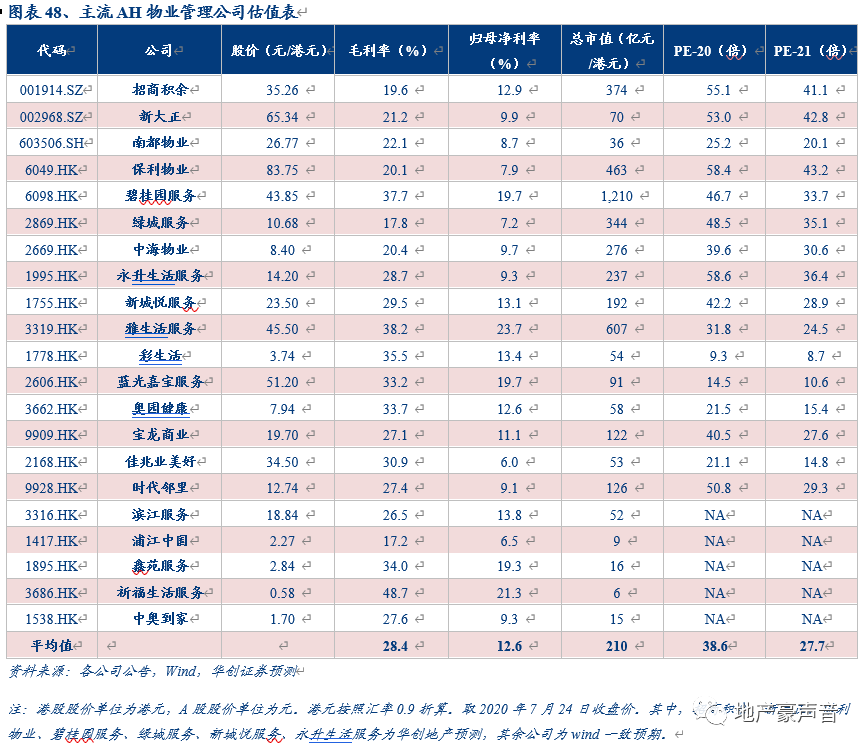

截至7月24日,主流14家物管公司2020 PE平均为40倍,对应主流14家地产公司2020 PE平均为5.3倍;地产平均20PE仅为物管平均20PE的13.2%。资本市场给予地产开发、物业管理的估值差异巨大。

过往物业管理大多是地产公司的一个部门,无论是在内部(公司)还是外部(市场),对物业管理的行业认知度都较低,而2018年底开始,主流物业公司陆续分拆上市,物管行业也正处于快速成长的黄金时代,由于物业公司具备轻资产、现金流好、业绩增速快、消费属性等特点,资本市场给予了物管公司非常高的估值定价(2020PE平均39倍、2021PE平均28倍)。

物业管理行业来看,现阶段主流物管公司合约/在管面积高覆盖,未来3年规模、业绩高增长确定性较强,并近期互联网公司战投物管公司,科技赋能有望助力中长期增值服务逐步发力。我们认为,目前龙头物管公司2021年合理PE35-40倍,优质二线物管公司2021年合理PE30-35倍。而从房地产开发来看,目前主流房企2020PE估值仅5.8倍,低于2018年10月18日的6.3倍。

我们认为,目前房地产开发和物业管理的估值中枢存在巨大差异:一方面,物业管理的高成长性与房地产开发的需求韧性密不可分;另一方面,物业管理作为房企内部的一个盈利中心,分拆后其扩张能力、盈利能力进一步强化,而房企也理应获得其权益部分的分部估值溢价。对于物业公司来说,继承地产开发的高增长、集中度提升,业绩成长确定性加强;而对于地产公司来说,考虑到物业管理行业仍处于成长期,并具备空间大、高利润率、低杠杆、稳定现金流等特点,将有望提升地产公司的永续经营性收入,推动地产公司整体收入和利润率水平更加稳定持续,并有望推动净负债率边际改善。

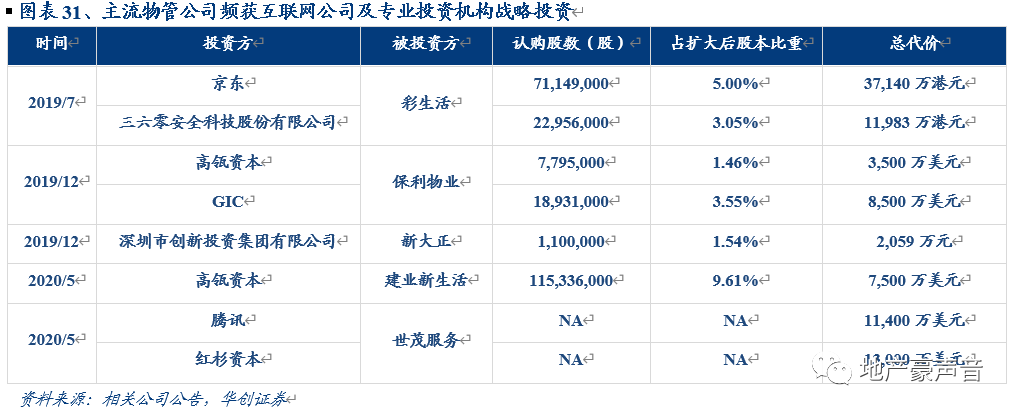

2019年7月,京东,以及基石股东360.com和彩生活在资本和业务层面达成战略合作协议,按每股5.22港元分别认购彩生活7,114.9万股、2,295.6万股新股份,二者分别持有的权益总额占彩生活扩股后已发行股份的5.00%、3.05%。19年12月,GIC、高瓴资本作为基石投资者,分别认购保利物业8,500、3,500万美元的发售股份,分别占总股本3.55%、1.46%。20年5月,高瓴资本作为基石投资者,认购建业新生活7,500万美元股份,占总股本9.61%。20年5月,世茂服务引入战略投资者红杉资本中国基金和腾讯控股,两者分别投资 1.30 亿美元及 1.14 亿美元。

我们认为,近期互联网企业及专业投资机构频频战略投资主流物业管理公司,包括京东和360投资彩生活;高瓴资本投资保利物业、建业新生活等,显示物管公司流量经济概念广受认可,并科技赋能物业管理,有望助力物管公司逐步挖掘物业管理服务产业全链条价值,催生更多元化增值服务萌芽,在行业发展第二阶段逐步打开更为广阔的成长空间。

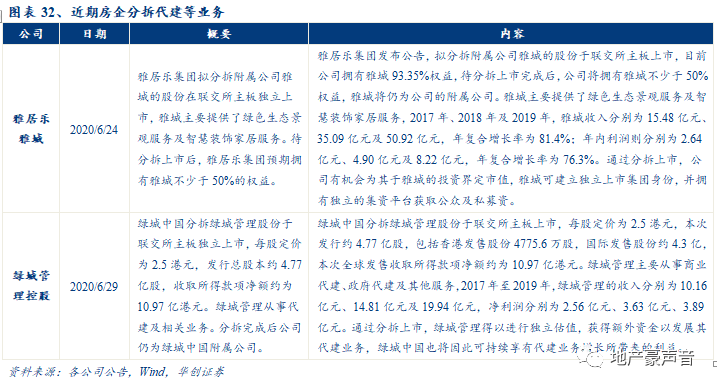

此外,近期雅居乐集团拟分拆雅居乐雅城股份在联交所主板上市,雅城主要提供了绿色生态景观服务及智慧装饰家居服务,2017-2019年雅城收入分别为15.48亿元、35.09亿元及50.92亿元,年内利润则分别为2.64亿元、4.90亿元及8.22亿元,目前雅居乐集团拥有雅城93.35%权益,待分拆上市完成后,公司将拥有雅城不少于50%权益。

绿城管理从绿城中国分拆于联交所主板独立上市,每股定价为2.5港元,发行总股本约4.77亿股,收取所得款项净额约为10.97亿港元,绿城管理主要从事商业代建、政府代建及其他服务,2017年至2019年,收入分别为10.16亿元、14.81亿元及19.94亿元,净利润分别为2.56亿元、3.63亿元、3.89亿元。截至7月24日,绿城管理控股市值68亿港元,对应人民币65亿元,对应2019年PE16倍,高于地产估值。

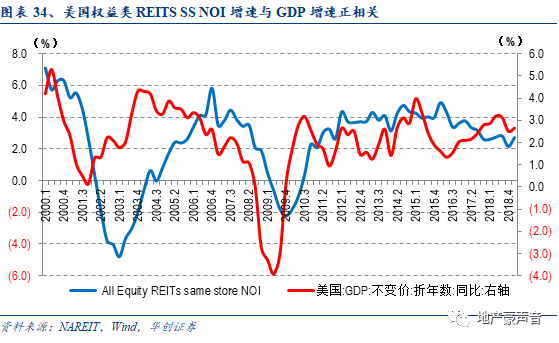

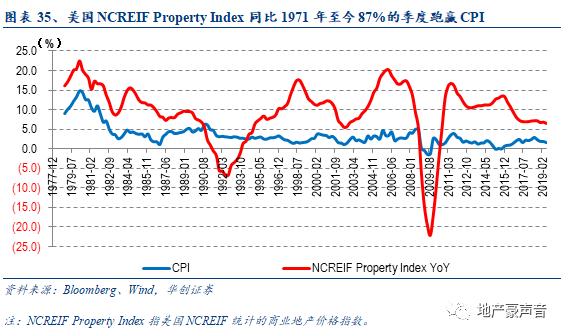

(二)重资产:全球流动性宽松,公募REITS启航,持有业务多元开花,推动持有型业务价值重估

重资产持有型业务(商业地产、物流地产等)作为房地产行业存量市场的一大主力,在未来增量市场向存量市场过渡的过程中,预计后续将有一大部分资金将逐步从住宅开发业务转移到商业地产经营业务当中。而考虑到我国城镇化率、二三产业占比、人均商业地产面积、人均可支配收入、行业集中度等等相关指标仍均有较大提升空间,因而预计我国商业地产市场发展空间广阔。并且,随着全球流动性宽松周期再一次开启,我们认为未来几年商业地产、物流地产的价值将逐步得到认可,并进入快速发展阶段,与此同时也或将逐步为房地产母公司贡献估值。

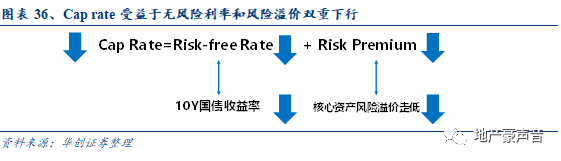

我们认为目前两大外部环境因素利好持有型业务发展:一方面,商业地产收益率在每轮流动性宽松的环境中大多跑赢其他大类资产,并且Cap Rate下行推动价值重估;另一方面,本次国内公募REITS试点将推动房地产行业持有型业务加速发展,并为房地产行业开辟广阔新蓝海,同时也将进一步推动优质物业的价值重估。

Cap rate:“弱经济+宽货币+紧信用”下,优质资产受益于10Y国债和风险溢价双重下行。另一方面,商业地产的Cap rate= Risk-free Rate + Risk Premium。整体货币宽松将导致无风险利率下行,而资金偏好高评级债将导致优质资产风险溢价下行,因此商业地产的Cap rate也将下行,其中,优质商业地产享受无风险利率下降外,还将享有更低风险溢价,从而推动其价值的双重提升。

在重资产持有型业务中,具体细分行业来看:

1)商业地产:疫情影响逐步减弱,主流购物中心运营商租金有所恢复;部分房企如龙湖仍维持2020年租金目标不变,中高端商场运营商如华润5、6月租金同比已经回正,整体消费升级的大环境仍利好优质零售资产;

2)园区地产:在国家推进新型城镇化的大背景下,园区地产的发展是大势所趋,近两年来,人才新政、产业扶持、公募REITs等政策红利频出,政策导向从过去土地城镇化向土地+人口城镇化转变,并且公募REITs的进一步推进将直接有利于园区地产类企业的资产盘活,推动园区地产发展进入快车道;

3)物流地产:伴随我国电商零售、高端制造业和第三方物流的崛起,高端物流仓储需求快速提升,考虑到当前我国人均物流地产面积较少,并且结构性现代化物流面积极度稀缺,未来物流地产行业发展空间巨大,属于新兴快速成长的朝阳产业,并且预计物流地产或将优先受益本次公募REITS试点。

(三)小结:存量业务多元开花,相互关联、共同成长,望重塑地产估值

我们认为:从房地产行业内部细分行业而言,随着人均收入提升推动的居民消费升级、流动性持续宽松推动无风险利率逐步下降、如REITS等金融工具的逐步推出等等利好催化之下,以往并不受重视的房地产行业存量业务的市场关注度快速提升,包括:轻资产存量业务(物业管理、商业资产管理等)和重资产存量业务(商业地产、物流地产、产业园区等),并且存量业务的价值和估值正逐步凸显,目前房企分拆物业管理和商业资产管理的案例逐步增加,其估值也一再提升、并远高于住宅开发,目前主流14家房企20PE为5.3x vs对应物管企业40x,鉴于双方巨大的估值差以及双方的相互关联、共同成长的特性,预计这将额外贡献房地产行业的估值提升。

三、估值驱动之地产外部:产业链融合赋能,共生共赢,强话语权下房企估值有望提升

从房地产行业外部产业链而言,在房地产行业强有力的基本面支撑之下,近两年产业链企业基本面成长性和估值认可度均明显高于房企,但房企是产业链的主导者,定价权和受益权的不对等必然会推动产业链中利润再分配过程的出现,如房企参投产业链等,而产业链利益的绑定也将推动资源更合理分配,实现“1+1>2”的共赢局面,利好房地产及产业链,预计这也将额外贡献房地产行业的估值提升。

(一)产业链融合:房企参投产业链,地产产业链赋能、房企定价权凸显,实现共赢局面

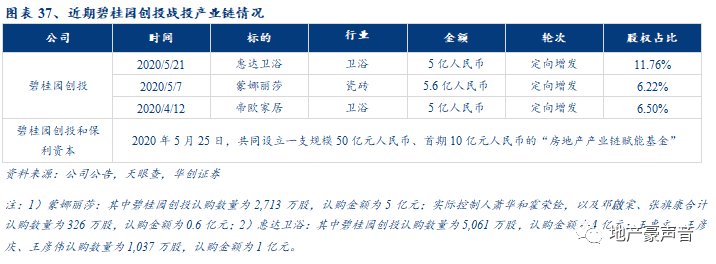

房企参投产业链,产业链融合趋势开启。我们估算房地产及产业链对我国GDP影响占比超30%,其中前者占比约11%,后者占比超20%,大比重凸显了房地产产业链在疫情下稳经济的重要性。虽然身处同一房地产产业链中,不过政策导向却有所差异,政府对于房地产仍按房住不炒的政策基调严格限制,对于产业链却积极推出装配式建筑、精装修等支持政策,并且近两年产业链企业基本面成长性和估值认可度均明显高于房企。但房企是产业链的主导者,定价权和受益权的不对等必然会推动产业链中利润再分配过程的出现,如房企参投产业链等,而产业链利益的绑定也将推动资源更合理分配,实现“1+1>2”的共赢局面,利好房地产及产业链。近期碧桂园创投参投帝欧家居、蒙娜丽莎、惠达卫浴等产业链公司,并与保利资本合作设立“房地产产业链赋能基金”,或标志着房地产产业链融合大趋势的开启。

我们认为,过往地产和产业链公司的关系更多局限于经营层面的合作,而股权层面的合作相对很少。2016年以来,随着房地产行业集中度的逐步提升,头部房企在产业链中的定价权愈加凸显,当然由于精装修的推行,下游产业链业务模式逐步由C端转向B端主导,也导致了产业链的集中度加速提升。现阶段经济下行压力加大背景下,房地产和产业链仍是稳经济的压舱石,而房地产仍是以房住不炒、不搞地产刺激等限制态度为主基调,产业链则是受政策支持更多,但房地产和产业链往往是密不可分、共同运转的一个综合体,现阶段房企和产业链的合作或突破经营层面,向股权层面进一步拓展。

此外,我们认为,现阶段房企在产业链中的定价权,可类比互联网公司和物业公司流量变现的逻辑,对于房企而言,房企通过参投产业链企业,获得股权增值、分红等投资收益,对于产业链企业而言,房企主导的集中度提升,也将推动产业链公司未来盈利的成长性更确定,尤其是附属于龙头房企的产业链公司,从而实现共赢的局面。类比腾讯在产业链上下游投资了几百家公司、Apple通过Apple Store抽成APP营收、物业公司增值服务变现,也都是流量变现的逻辑,而现在房地产延伸到了产业链的流量和定价权,全国房地产企业一年的销售额约15万亿元,粗略估算30%建安约4-5万亿元(直接拉动需求),如果加上间接拉动需求(家电、家居等),那么房地产可以控制的流量规模将大于每年5万亿元(按照上文测算,剔除人工和费用后,估算房地产产业链行业流量规模约为3-4万亿元),而且由于下游企业大多是房企的产业链上下游的附属公司(尤其是龙头房企),这个产业链的格局上,房企拥有很强的定价权,房企对于流量控制的定价权也有望在未来逐步体现出价值。

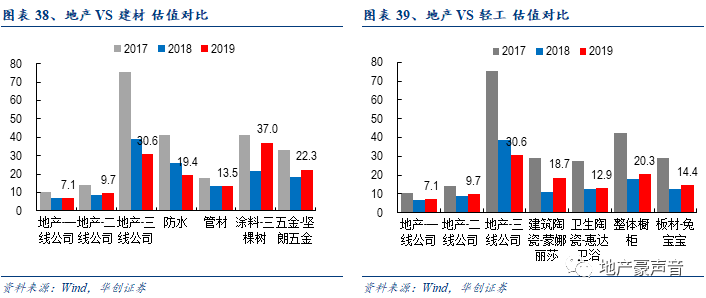

(二)估值对比:产业链估值远高于房企,强话语权下房企估值有望提升

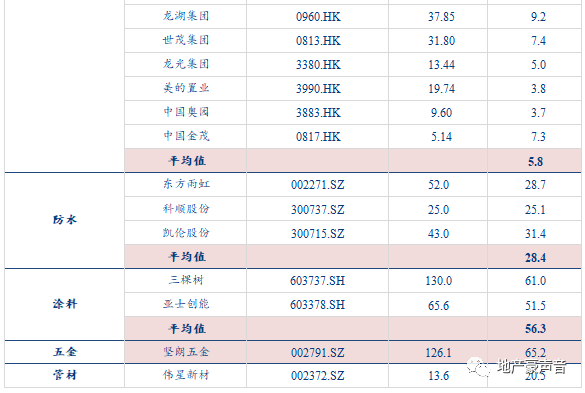

产业链行业估值明显高于地产,强话语权价值体现望提升房企估值。受经济增长方式转型以及地产调控影响,房地产估值中枢逐渐下移,主流房企2020年平均估值仅5.8x。产业链子行业估值大多高于房地产,其中,五金、涂料估值较高,2020对应估值超40x,其次是防水、整体厨柜、建筑陶瓷,估值大约在20x左右,管材、卫生陶瓷、板材相对较低,估值约在15x上下,也均高于地产。业绩方面,我们选取了各行业的代表公司进行对比,上下游的主要企业成长性大多优于或持平于房企,参投产业链企业有望强化房企定价权价值发现,房企在产业链中的定价权或通过股权投资收益等方式体现,并有望推动房企估值提升。

(三)小结:产业链融合赋能,共生共赢,强话语权下房企估值有望提升

从房地产行业外部产业链而言,在房地产行业强有力的基本面支撑之下,近两年产业链企业基本面成长性和估值认可度均明显高于房企,主流房企20PE为5.8x vs 产业链15-30x(防水28x、涂料56x、五金65x、管材15x、陶瓷29x、橱柜18x),但房企是产业链的主导者,定价权和受益权的不对等必然会推动产业链中利润再分配过程的出现,如房企参投产业链等,而产业链利益的绑定也将推动资源更合理分配,实现“1+1>2”的共赢局面,利好房地产及产业链,预计这也将额外贡献房地产行业的估值提升。

此外,综合而言,从估值结构来看,在Beta方面,我们认为房地产行业在小周期延长、政策弹性逐步减弱的过程中,估值弹性也在相应下降,甚至由于市场对于行业总量到顶的悲观预期,估值中枢也在随之下降;而在Alpha方面,物业管理、商业地产等存量业务的多元开花,也推动了房地产多元化业务的高估值体现,有望形成1+N的估值重塑,同时房企参投产业链案例逐步萌发,房地产附带的流量和定价权特性也将进一步凸显价值,目前板块估值处于历史低位,我们认为现阶段或将出现不同于以往的估值提升逻辑。

四、估值重构案例分析:不一样的估值提升,仅考虑物管贡献房企市值望增厚超20%

(一)敏感性分析:按物业管理40倍、地产开发6倍进行敏感性分析,市值望增厚15%-93%

从基本面的角度来看,地产开发作为整个地产产业链上最核心的流量源,物业管理的规模增长、代工代建的轻资产特性、持有型物业的稳定成长、以及产业链公司的业绩成长性,都依托于地产开发的流量源;然而从估值的角度来看,物业管理、代工代建分拆后、以及产业链公司的估值,普遍远超地产开发的估值。我们认为,无论是物业管理、代工代建、持有型物业等地产内部的估值分拆重塑,或是参投产业链企业对于房企定价权的强化,都有望催化房企估值修复。

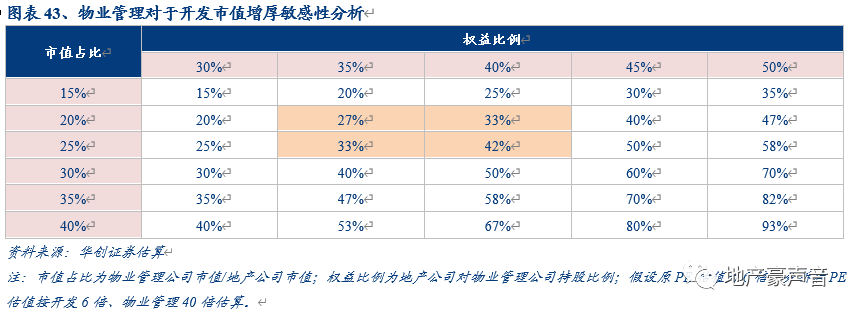

考虑到物业管理行业和地产开发行业的估值差异,我们对物业管理对于开发市值增厚进行敏感性分析,1)假设物业管理公司市值/地产公司市值分别为15%、20%、25%、30%、35%、40%;2)假设地产对物管持股比例分别为30%、35%、40%、45%、50%;3)假设原PE估值为6倍,分拆后PE估值按开发6倍、物业管理40倍估算。综合之下,估算物业管理对于开发市值增厚区间有望为15%-93%。

举例来看,5月29日,旭辉控股以总对价7.83亿港元,向林氏家族收购5%永升股份,交易完成后旭辉控股对永升的持股比例将提升至26.48%,同时,林氏家族将持有永升服务的23.64%股权对应的投票表决权,委托予旭辉控股。交易完成后,旭辉控股将持有永升服务50.12%的投票权,从而形成对永升服务的控制,并将其重新并表,其余股权结构不变。此次交易重新定位“旭辉+永升”的联合品牌,并产生更多业务上的协同效应,对于旭辉来说,后续物业管理、旭辉商业等多元化业务有望全面开花,助力公司中长期的高质量稳定发展。6月1日,旭辉控股收涨9.87%、永升生活服务收涨4.28%,并且后续旭辉、永升股价均持续创新高。

(二)房企案例分析:仅考虑物管行业并采取分部估值,房企市值望增厚17-39%

我们选取两家主流代表房企进行分析,1)万科A(龙头房企),2)金科股份(二线房企)。

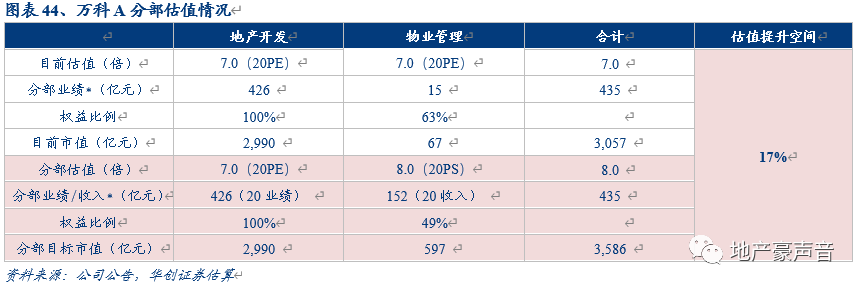

万科A:1)万科物业19年收入127亿元,同比+29.7%,按20年同比+20%估算,对应20年收入152亿元,参考碧桂园服务20PS 8倍,考虑到万科物业龙头溢价,按8倍20PS估算万科物业对应市值1,219亿元,假设分拆后权益比例摊薄至49%(原持股比例63%,假设新发行25%股本,以及发行股本数15%的超额配售权),对应权益目标市值约597亿元;2)估算20年剔除物业管理后业绩426亿元,按7.0倍PE,对应市值2,990亿元;3)此外,考虑到万科作为地产龙头,在地产产业链有较强的定价权,以及商业地产等持有型物业估值增厚,有望进一步增厚公司市值。综合之下,仅考虑物业管理重估,合计市值3,586亿元,对应估值8.0倍,较目前估值溢价17%。

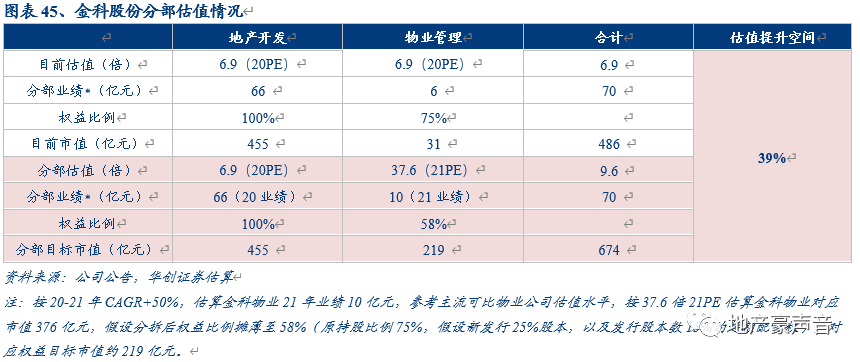

金科股份:1)按20-21年CAGR+50%,估算金科物业21年业绩10亿元,参考主流可比物业公司(招商积余、新大正、保利物业、碧桂园服务、绿城服务、中海物业、永升生活服务、新城悦服务)估值水平37.6倍,按37.6倍21PE估算金科物业对应市值376亿元,假设分拆后权益比例摊薄至58%(原持股比例75%,假设新发行25%股本,以及发行股本数15%的超额配售权),对应权益目标市值约219亿元;2)估算20年剔除物业管理后业绩64亿元,按7.1倍PE,对应市值455亿元;综合之下,仅考虑物业管理重估,合计市值674亿元,对应估值9.6倍,较目前估值溢价39%。

(三)小结:不一样的估值提升,仅考虑物管贡献房企市值望增厚超20%

我们认为,物业管理的规模增长、代工代建的持续性、持有型物业的稳定成长、以及产业链公司的业绩成长性,都依托于地产开发的流量源;然而从估值的角度来看,物业管理、代工代建业务分拆后、以及产业链公司的估值,普遍远超地产开发的估值。我们认为,无论是物业管理、代工代建、持有型物业等地产内部的估值分拆重塑,或是参投产业链企业对于房企定价权的强化,都有望催化房企估值提升,而目前板块估值处于历史低位,我们认为现阶段或将出现不同于以往的估值提升逻辑。在仅考虑到物管贡献情况下,鉴于物业管理行业和地产开发行业的估值差异,我们对物业管理对于开发市值增厚进行敏感性分析,采取分部估值方式重塑,房企市值增厚有望超20%,其中估算万科估值增厚约17%、金科估值增厚约39%。

五、投资建议:挖掘房地产价值宝藏,驱动不一样的估值提升,重申“推荐”评级

新冠逆境之下,房地产表现异常坚韧、持续超市场预期,而房地产仍是我国经济稳定的压舱石,预计政策将保持稳定状态、房地产将继续健康稳定发展,并考虑到房地产本身的估值修复以及内外部驱动的估值提升,预计主流优质房企估值将有望提升超40%。此外,本次疫情对物业管理行业将是一次行业价值的再认识,推动行业进入更广阔、更持续的黄金发展阶段。我们重申房地产板块“推荐”评级、重申物管板块“推荐”评级,并优选优质房企和优质物管企业,推荐:1)住宅开发:金科股份、世茂集团、金地集团、中南建设、保利地产、旭辉控股、融创中国、万科A、阳光城、龙光集团、美的置业、中国奥园、中国金茂,建议关注:荣盛发展、招商蛇口、蓝光发展、华夏幸福;2)物业管理:招商积余、永升生活服务、碧桂园服务、新城悦服务、保利物业、新大正、绿城服务,建议关注:雅生活服务、时代邻里、奥园健康;3)商业地产:龙湖集团、新城控股、大悦城,建议关注:宝龙地产、华润置地;4)物流地产:建议关注:ESR、南山控股。

六、风险提示:房地产市场销量超预期下行以及新冠肺炎疫情影响超预期

《2017年房地产投资策略:周期淡化,资产为王》(16/12/07)

《房地产及产业链对GDP的影响分析:大比重却小贡献,弱市下维稳为先》(17/01/06)

《对于H股地产大涨及A股地产逻辑的思考:周期未完、城市分化,看好一二线资源和强三线开发》(17/02/09)

《对三四线城市成交持续性的分析:当鬼城不再,强三线逆袭,料量价齐升》(17/02/28)

《对三四线城市成交持续性的分析2:棚改货币化为本轮三四线热销的核心驱动力》(17/03/29)

《北京等楼市政策点评:看淡调控的老生常谈吧,请重视棚改的投资主旋律》(17/03/30)

《国家设立雄安新区点评:雄起京津冀,安定百姓家,未来值期待》(17/04/05)

《房地产16年年报及17年1季报分析:行业基本面不差,但配置已降至历史新低》(17/05/02)

《三年棚改新规划点评:三四线短期棚改逻辑中期化,三四线住宅需求、下游消费和上游投资都将受益》(17/05/25)

《H股房企大涨及对A股房企影响分析:棚改货币化及集中度提升赋予龙头房企增量空间》(17/05/31)

《对房地产行业集中度的分析:规模效应加剧、集中度大增、强者更强》(17/06/05)

《对反常周期下龙头房企的优势分析:集中度快增、MSCI纳A,龙头基本面和估值双双提升》(17/06/22)

《对房地产小周期的深度研究-周期反常、经验失效,重构投资逻辑》(17/07/03)

《对房地产投资的定性及定量研究-土地及低基数推动Q3投资增速或超10%》(17/07/13)

《蓝光发展首次覆盖-雄踞西南谋全国,改弦更张助成长(强烈推荐)》(17/08/18)

《房地产行业2017年中报分析:业绩高位放缓、利润率改善,预收锁定率再提升(推荐)》(17/09/03)

《北辰实业首次覆盖-资源优质、业绩反转,京国改优质标的(强烈推荐)》(17/09/12)

《长效机制猜想:实为住房制度改革,并重在长效和稳定(继续看多龙头)》(17/11/13)

《2018-20年房地产行业展望:供给盛世已至,龙头风鹏正举》(17/12/11)

《新城控股深度报告-秉持无周期拿地,铸就快周转典范(强烈推荐)》(18/03/23)

《风鹏正举系列之万科A:三十载行业领跑,九万里鲲鹏展翅(强烈推荐)》(18/04/04)

《房地产政策研究专题:人才新政加速户籍城镇化,推动购房需求释放、体量客观》(18/05/10)

《房地产2018中期策略:行至水尽处,坐看云起时》(18/05/23)

《非标专题:非标压缩总量影响可控,融资集中度提升更值关注》(18/06/13)

《风鹏正举系列之保利地产深度:积极变革启征程,鹰击长空薄云天(强烈推荐)》(2018/07/05)

《风鹏正举系列之中南建设深度:中流击楫,南山可移(强烈推荐)》(18/07/23)

《风鹏正举系列之融创中国深度:融汇九州挥洒宏图,创业四海鸿鹄志展(强烈推荐)》(18/08/09)

《房地产行业2019年投资策略:寒夜将尽,曙光在前》(18/11/22)

《房地产周期复盘研究专题:周期轮回,踏雪寻梅》(18/12/25)

《居民杠杆率空间研究专题:城镇化决定加杠杆空间,极限支撑需求中枢12亿平》(18/12/25)

《风鹏正举系列之招商蛇口:聚萃招商百年积淀,力铸蛇口卓越之道(强烈推荐)》(19/01/25)

《风鹏正举系列之金地集团:坚守核心城市,提效赋能、谋局未来(强烈推荐)》(19/01/30)

《风鹏正举系列之阳光城:雨后阳光,梦想绽放(强烈推荐)》(19/02/22)

《首开股份深度报告:首家千亿地方国资房企,北京国企改革重要标的(强烈推荐)》(19/03/12)

《估值深度:政策改善、信用宽松,突破行业估值枷锁》(19/03/22)

《绿地控股跟踪报告:量质齐升的低估巨头,深度收益长三角一体化(强烈推荐)》(19/03/27)

《旭辉控股深度报告:十八舞象,行者无疆(强烈推荐) 》(19/04/01)

《房地产2019年中期策略:回归本源,拾级而上》(19/05/03)

《物业管理深度报告:朝阳行业,黄金时代》(19/05/16)

《中航善达深度报告:央企物管强强联合,非住宅龙头扬帆启航》(19/06/20)

《物管行业专题报告:三大独有特色,修筑护城河、造就蓝海市场》(19/07/14)

《大悦城深度报告:商业地产运营典范,核心资产价值标杆》(19/07/16)

《三四线市场深度报告:棚改退坡但余音绕梁,城市独立周期正当时》(19/07/28)

《保利地产深度报告:央企龙头、优势凸显,被低估的核心资产》(19/08/14)

《小周期延长的延伸研究:供给端调控,小周期延长,弱波动+强分化新格局》(19/08/20)

《中航善达重大事项点评:量组定价诚意十足,非住宅物管龙头成型》(19/08/25)

《商业地产行业深度报告系列之一:优质商业地产受益资产荒,流动性宽松驱动价值重估》(19/09/19)

《蓝光发展深度报告:嘉宝服务上市在即,物管当红望增厚估值》(19/10/13)

《2020房地产策略:稳中前行,多元开花》(19/11/11)

《大悦城跟踪报告:重组焕发活力,商业+产业协同拿地优势凸显》(19/11/19)

《非住宅物业深度:物管从小区走向城市,非住宅蓝海疆域无边》(19/11/20)

《新大正深度报告:聚焦非住宅优质赛道,资本赋能扬帆起航》(19/12/03)

《保利物业深度研究报告:央企物管龙头,启征黄金赛道 》(19/12/19)

《商业地产行业深度报告系列之二:商业地产迎机遇,存量经营估值优》(19/12/27)

《金科股份深度报告:渝派代表,多元激励,高质量成长》(20/01/12)

《复盘2003年:房地产稳态中短暂扰动,或促发逆周期调控弹性加大,优选钱多货多的优势房企》(20/02/02)

《政策点评:中央加大宏观政策调节力度,地方密集出台地产支持政策》(20/02/13)

《绿城服务深度报告:品质服务标杆,领跑黄金赛道》(20/02/21)

《龙湖集团深度报告:龙跃云津上,泛舟山湖间》(20/03/01)

《世茂房地产深度报告:三十而立再出发,积极变革铸辉煌》(20/03/19)

《美的置业深度报告:传承美的基因,铸造优质成长》(20/03/21)

《龙光地产深度报告:大湾区龙头,高质量成长》(20/3/24)

《永升生活服务深度报告:隽永升腾,优质成长》(20/4/21)

《新城悦服务深度报告:继承新城速度,悦享物业未来》(20/5/25)

《碧桂园服务深度报告:物管行业龙头,全方位高成长》(20/5/29)

《房地产行业深度报告:三大基本面改善,逆转偏见、价值凸显》(20/06/08)

《地产产业链深度报告:地产产业链赋能,房企定价权凸显》(20/06/09)

《房地产2020年中期策略:逆境坚韧显价值,多元花开别样红》(20/06/22)

《中国奥园深度报告:多元拿地、多维发展,成就跨越式成长》(20/07/03)

《房地产3季度销售预测:Q3推盘将反季节走高,料主流房企销售增长超20%》(20/07/06)

《中国金茂深度报告:匠心产品金色十足,城市运营风华正茂》(20/07/08)

《房地产估值专题:挖掘房地产价值宝藏,驱动不一样的估值提升》(20/07/26)

华创地产研究团队

华创地产研究期待您的关注与支持!

复旦大学理学硕士

曾任职于戴德梁行、中银国际

2016年加入华创证券研究所

慕尼黑工业大学工学硕士

2015年加入华创证券研究所

同济大学管理学硕士,CPA,FRM

曾任职于上海地产集团

2017年加入华创证券研究所

哥伦比亚大学理学硕士

2018年加入华创证券研究所

袁 豪 首席分析师

13918096573

鲁星泽 研究员

18390086688

曹 曼 研究员

13816593032

邓 力 研究员

19928735949

>>>查看更多:股市要闻