(转自:华龙证券研究)

本周观点:多家车企做出账期承诺,汽车供应商现金流有望改善。国内主流车企先后对外发声表态,就“支付账期不超过60天”作出承诺。国内车企集体发声,是响应2025年6月1日施行的《保障中小企业款项支付条例》。该条例核心内容包括明确60日支付期限、禁止强制接受商业汇票等非现金支付方式、强化协同监管体系等,旨在解决中小企业账款拖欠问题,优化营商环境。尽管仍然存在结算方式、收货时间等未明确事项,且立刻从原账期向60天账期转向对车企来说存在较大的现金流压力,但汽车供应商现金流较大概率将迎来边际改善。

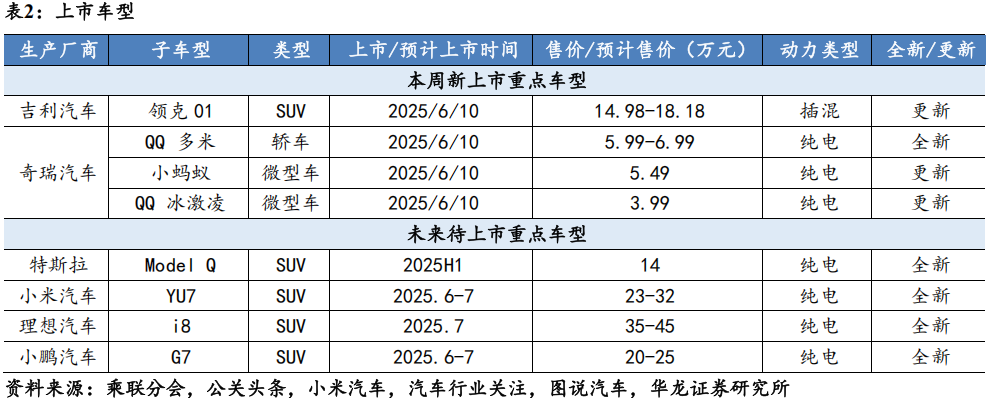

行业动态:行业要闻,一是特斯拉在得州进入自动驾驶车辆测试阶段;二是小鹏G7行业首发智能驾驶辅助VLA-OL模型。上市车型,吉利领克01和奇瑞QQ多米&小蚂蚁等车型上市。

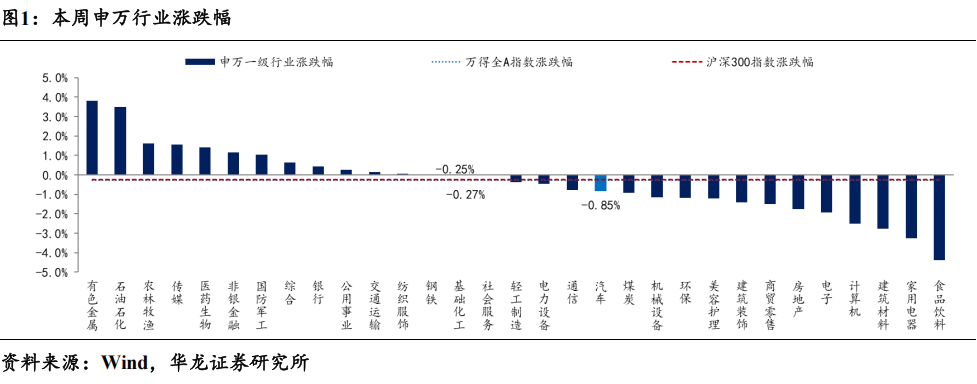

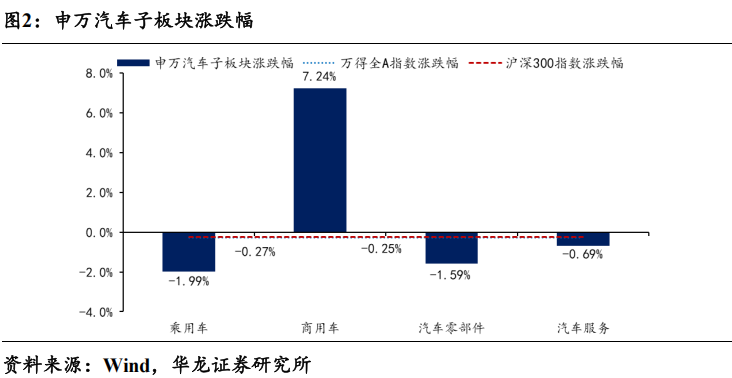

本周行情:申万汽车涨跌幅跑输沪深300指数0.60pct。2025年6月9日至6月13日,沪深300指数涨跌幅-0.25%,申万汽车板块涨跌幅-0.85%,其中乘用车/商用车/汽车零部件/汽车服务涨跌幅-1.99%/+7.24%/-1.59%/-0.69%。截至2025年6月13日,申万汽车板块PE(TTM)25.8倍,较上周环比下跌。

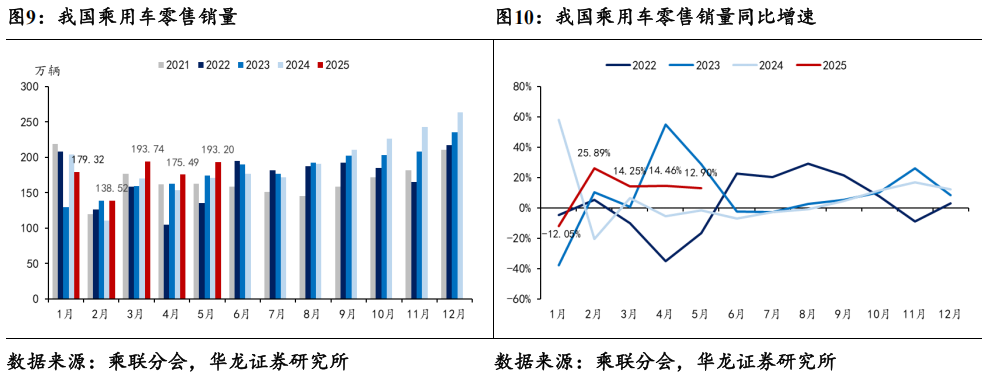

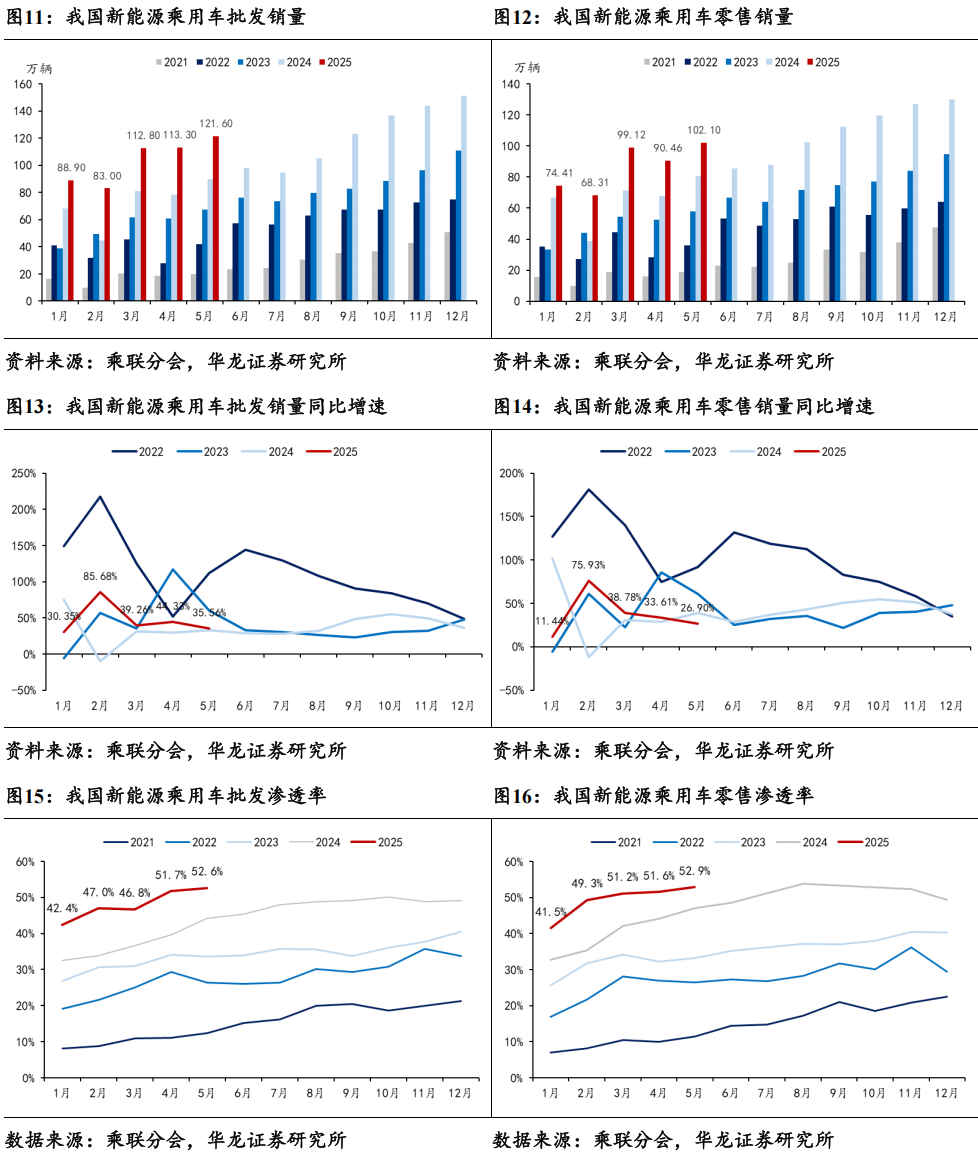

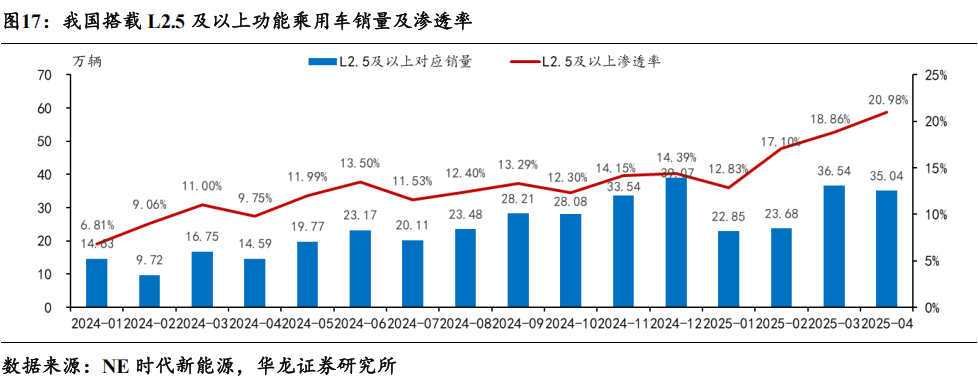

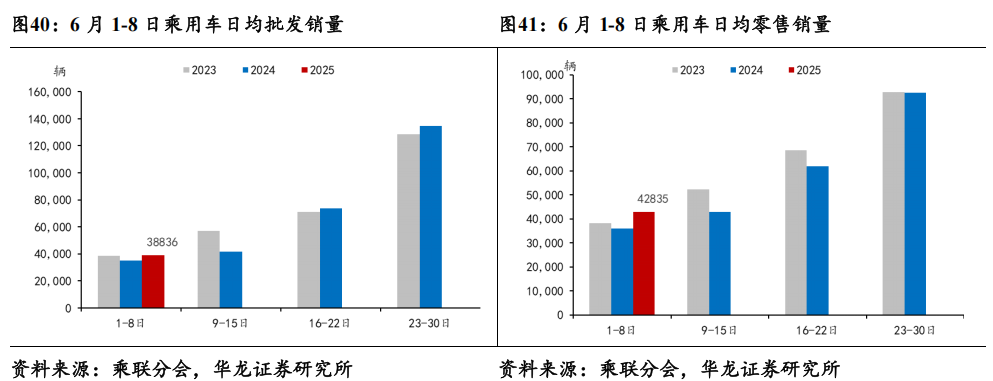

数据跟踪:月度数据,2025年5月,乘用车零售销量完成193.20万辆,同比+12.90%,环比+10.09%;新能源乘用车零售销量完成102.10万辆,同比+26.90%,环比+12.87%,零售渗透率52.9%,同比+5.83pct,环比+1.30pct。2025年4月,我国L2.5及以上乘用车销量35.04万辆,渗透率20.98%。周度数据,6月1-8日,乘用车市场零售销量完成34.3万辆,同比+19%,较上月同期-12%,新能源车市场零售20.2万辆,同比+40%,较上月同期+4%,周度乘用车市场新能源零售渗透率58.8%。

投资建议:国内主流车企集体做出60天账期承诺,汽车供应商现金流有望迎来边际改善,维持行业“推荐”评级。个股方面,建议关注:(1)智驾领先整车标的比亚迪,长安汽车,长城汽车,吉利汽车,赛力斯,理想汽车-W,小鹏汽车-W等;(2)智能化核心环节标的德赛西威,科博达,华阳集团,均胜电子,伯特利,保隆科技,速腾聚创,拓普集团,双环传动,北特科技,贝斯特,隆盛科技等;(3)商用车建议关注客车&重卡龙头宇通客车,中国重汽,潍柴动力等。

风险提示:宏观经济波动风险;相关政策不及预期;原材料价格波动风险;地缘政治风险;重点车型销量不及预期;智能驾驶进展不及预期;第三方数据误差风险;重点关注公司业绩不及预期。

1 本周观点

多家车企做出账期承诺,汽车供应商现金流有望改善。国内主流车企先后对外发声表态,就“支付账期不超过60天”作出承诺。国内车企集体发声,是响应2025年6月1日施行的《保障中小企业款项支付条例》。该条例核心内容包括明确60日支付期限、禁止强制接受商业汇票等非现金支付方式、强化协同监管体系等,旨在解决中小企业账款拖欠问题,优化营商环境。尽管仍然存在结算方式、收货时间等未明确事项,且立刻从原账期向60天账期转向对车企来说存在较大的现金流压力,但汽车供应商现金流较大概率将迎来边际改善。

2 重点行业动态

2.1 行业要闻

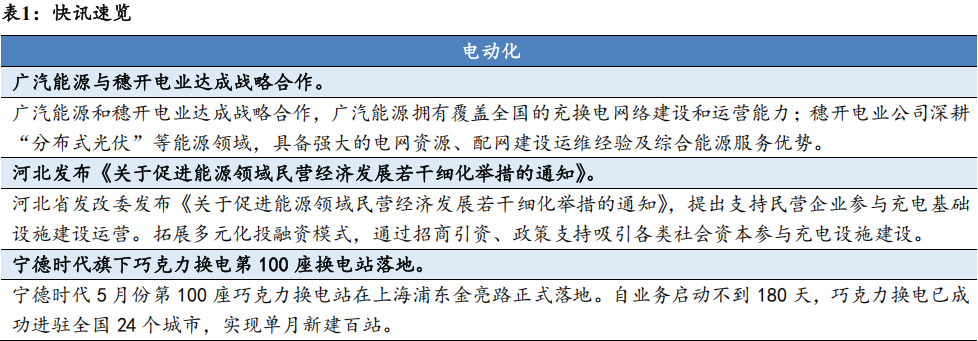

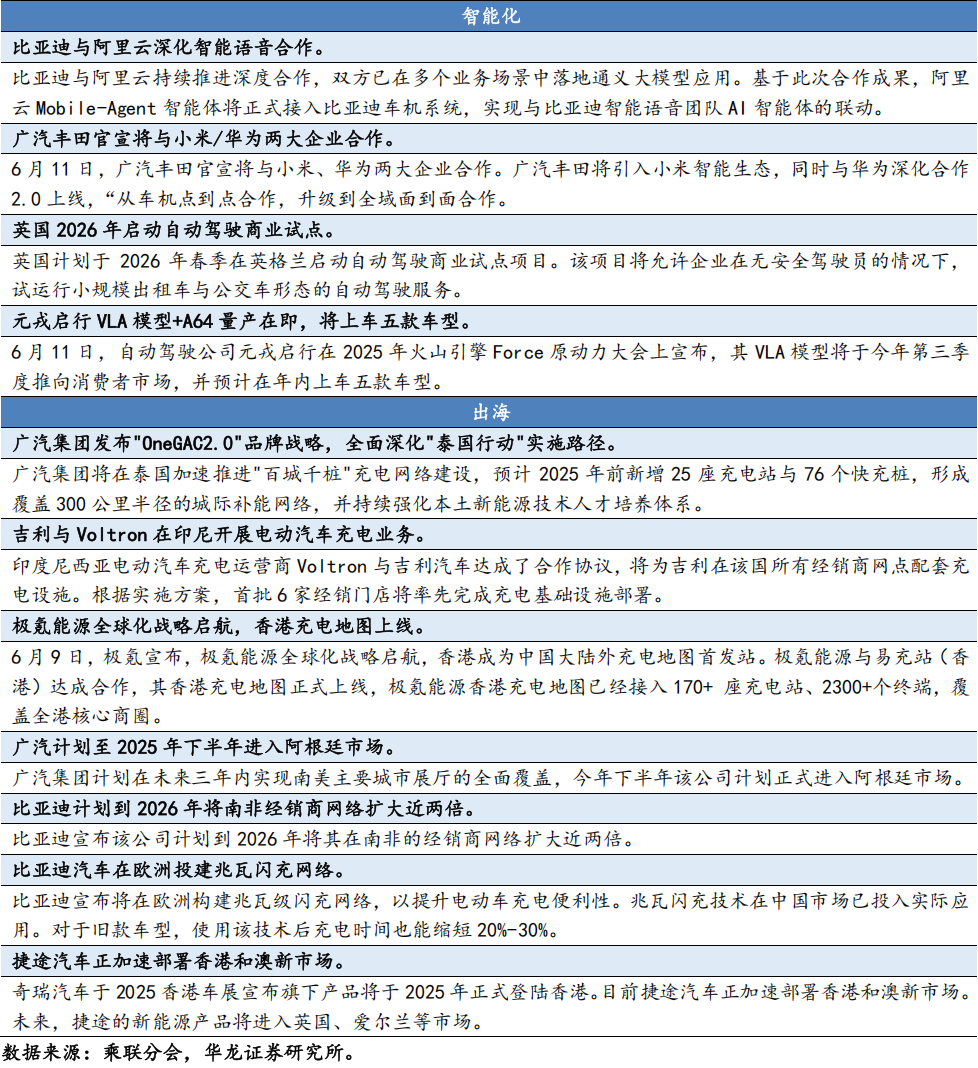

特斯拉在得州进入自动驾驶车辆测试阶段。特斯拉在得克萨斯州奥斯汀正式进入自动驾驶车辆的“测试”阶段,这距离其计划推出商业服务的日子仅剩数天。几个月来,特斯拉一直在讨论于今年6月在奥斯汀推出自动驾驶网约车车队的计划。

小鹏G7行业首发智能驾驶辅助VLA-OL模型。在2025年6月11日晚举办的发布会上,小鹏汽车首发智能驾驶辅助VLA-OL模型,首款落地车型即为全新G7。该模型实现从“小脑式反射”到 “大脑+小脑”认知跃迁,小脑让汽车会开,大脑让汽车开好,如此整车具备主动思考、社会共识理解及自主学习能力。以“运动型大脑”和“增强型小脑”,再加上不断自主强化学习的能力,未来将实现智能辅助驾驶能力比行业主流提升10-100倍,消除网络与地域国界限制,无延迟执行复杂判断,突破传统智能辅助驾驶局限。同时可全本地端运行,无需联网,能力更强,且可全球范围内快速部署。

2.2 新上市车型

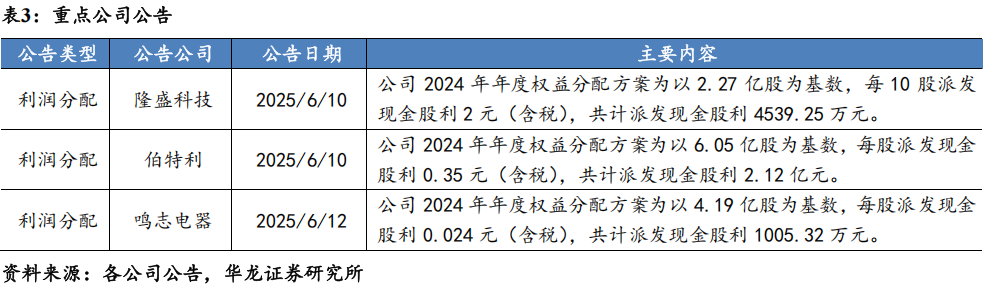

2.3 重点公司公告

3 本周行情

行业方面,本周(2025年6月9日至6月13日)申万汽车板块涨跌幅-0.85%,涨跌幅在31个行业中排名第19。细分板块中,乘用车板块涨跌幅-1.99%,商用车板块涨跌幅+7.24%,汽车零部件板块涨跌幅-1.59%,汽车服务板块涨跌幅-0.69%。同期沪深300涨跌幅-0.25%,万得全A涨跌幅-0.27%。

个股方面,本周103只个股上涨,204只个股下跌,涨跌幅前五的个股为美晨生态(+40.96%),同心传动(+35.34%),英利汽车(+33.33%),涛涛车业(+29.16%),易鑫集团(+28.57%);涨跌幅后五的个股为超捷股份(-23.23%),纽泰格(-11.68%),中马传动(-10.70%),正裕工业(-10.69%),合兴股份(-10.28%)。

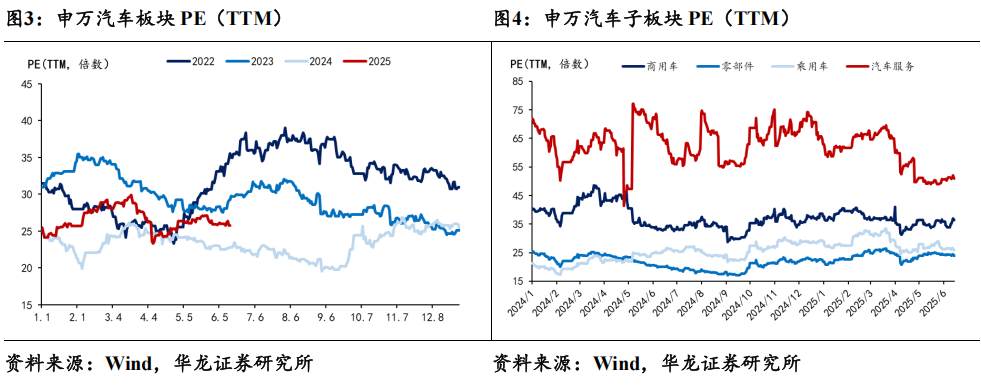

估值方面,截至2025年6月13日收盘,申万汽车板块PE为25.8倍,较上周环比下跌。子板块中,乘用车/商用车/汽车零部件/汽车服务板块PE为25.9/36.4/23.9/50.9倍。

4 数据跟踪

4.1 月度数据

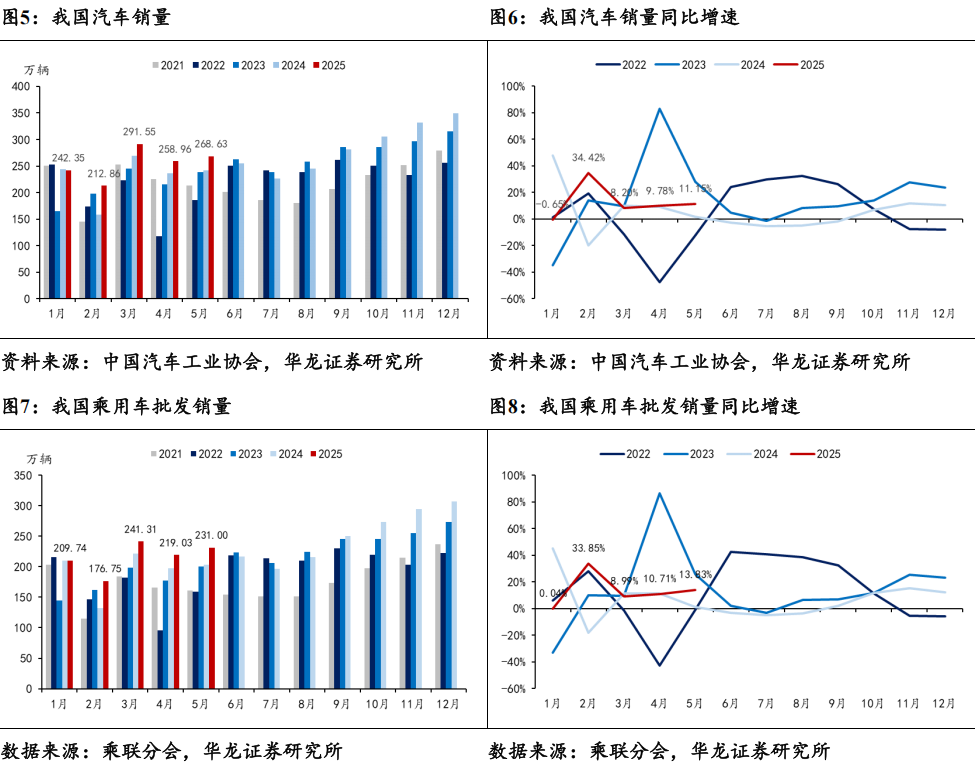

5月乘用车零售销量同比+12.90%。据中汽协数据,2025年5月,我国汽车销售完成268.63万辆,同比+11.15%,环比+3.74%。据乘联分会数据,2025年5月乘用车批发销量完成231.00万辆,同比+13.83%,环比+5.46%,乘用车零售销量完成193.20万辆,同比+12.90%,环比+10.09%。受“两新”政策的拉动,春节后车市热度持续走强。在国家促消费政策推动下,很多省市出台并逐步落实了相应的地方促消费政策,叠加车展等线下活动的全面启动,5月车市走势良好。根据商务部数据,截至5月31日,汽车以旧换新补贴申请量达412万份,按照月度节奏测算5月以旧换新申请量达到123万辆,较4月的109万辆增长13%,相对5月私人家用乘用车零售规模,大约近70%的私人购车用户是以旧换新的受益者,私人首购用户降到30%左右,消费升级的增换购成为购车消费的绝对主流。

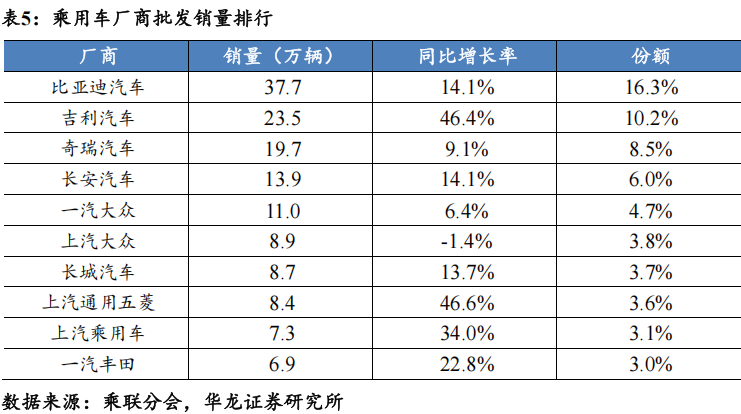

乘用车批发销量排名前10厂商合计市占率62.9%。分厂商来看,比亚迪汽车/吉利汽车/奇瑞汽车分别以37.7/23.5/19.7万辆分列乘用车厂商批发销量前三位。自主厂商比亚迪汽车/吉利汽车/长安汽车/奇瑞汽车销量同比+14.1%/+46.4%/+14.1%/+9.1%。

5月新能源零售销量102.10万辆,零售渗透率52.9%。据乘联分会数据,2025年5月新能源乘用车批发销量完成121.60万辆,同比+35.56%,环比+7.33%,批发渗透率52.6%,同比+8.44pct,环比+0.91pct;新能源乘用车零售销量完成102.10万辆,同比+26.90%,环比+12.87%,零售渗透率52.9%,同比+5.83pct,环比+1.30pct。随着主流新能源车型补能效率提升&智驾功能升级,新能源渗透率在相对竞争力优势的推动下持续提升。2025Q1新能源渗透率47.3%,同比+10.66pct。

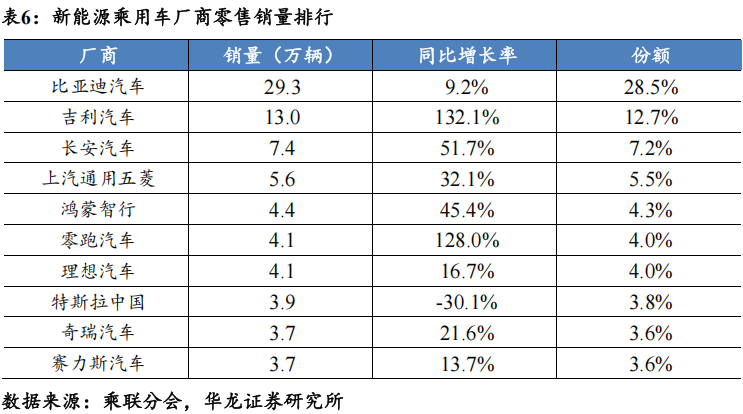

新能源销量前十位同比增速分化明显。分厂商来看,2025年5月,比亚迪汽车/吉利汽车/长安汽车分别以29.3/13.0/7.4万辆位居新能源乘用车厂商销量排名前三位。其中吉利汽车和零跑汽车在新车型的拉动作用下新能源销量同比高增。

2025年4月L2.5及以上智驾渗透率达20.98%。据NE时代新能源数据,2025年4月搭载L2.5及以上智驾系统乘用车零售销量达35.04万辆,渗透率20.98%。2025年搭载L2.5及以上智驾系统乘用车累计销量118.11万辆,累计渗透率17.19%。随着传统自主车企等逐步将高速/城区NOA等高阶智驾功能下放至10万元级别车型,2025年L2.5及以上渗透率有望快速提升。

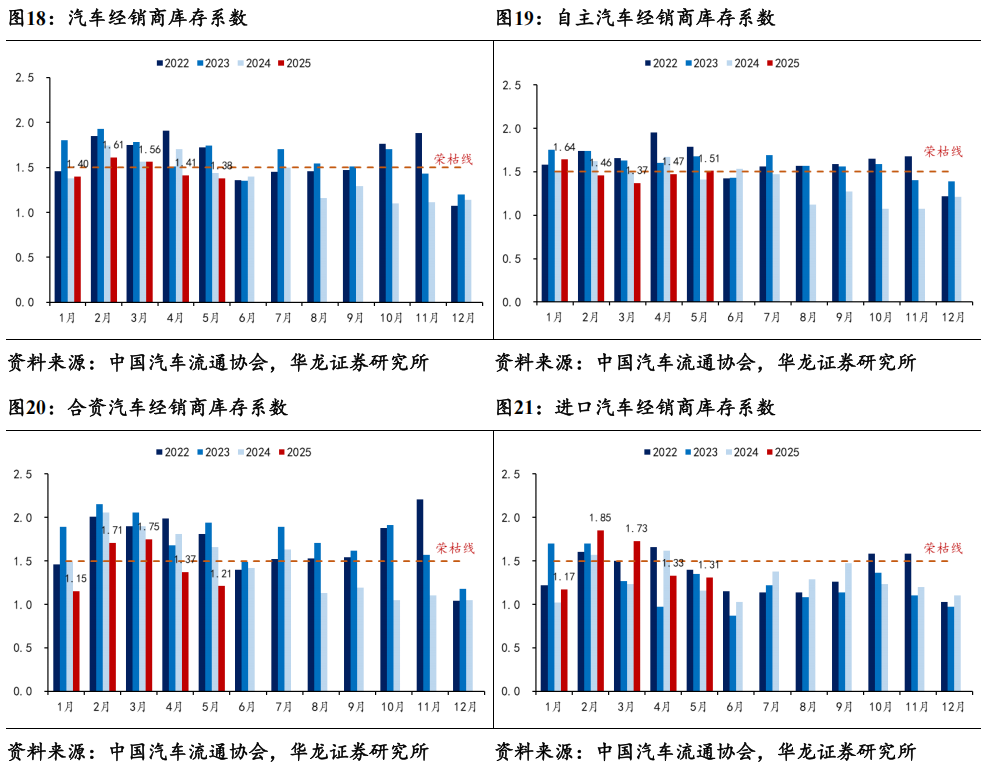

5月库存水平处于合理区间。据中国汽车流通协会数据,2025年5月份汽车经销商综合库存系数为1.38,同比-4.17%,环比-2.13%。其中自主品牌库存系数为1.51,同比+7.09%,环比+2.72%;合资品牌库存系数为1.21,同比-27.11%,环比-11.68%;进口品牌库存系数为1.31,同比+12.93%,环比-1.50%。

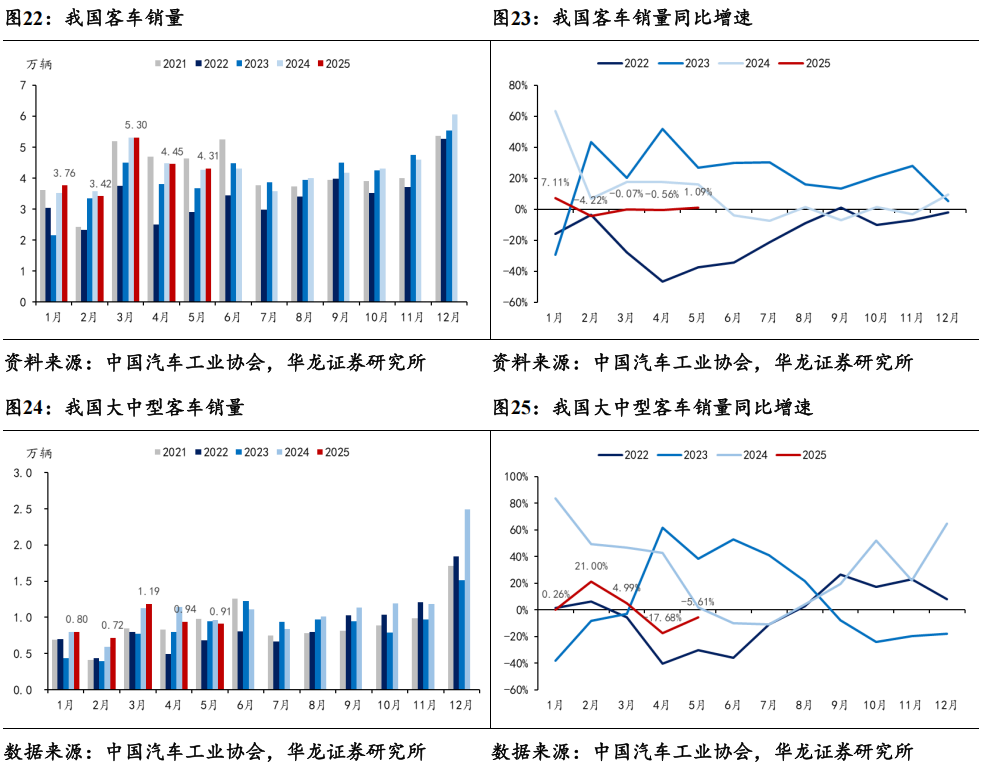

5月客车销量同比微增。客车方面,据中汽协数据,2025年5月客车销量完成4.31万辆,同比+1.09%,环比-3.25%。2025年5月,大中型客车销量完成0.91万辆,同比-5.61%,环比-2.96%。大中型客车销量同环比持续下滑,我们认为主要系全国各地财政紧张情况仍然存在,叠加城市公交运营情况严峻,各地公交车替换的动力不足。

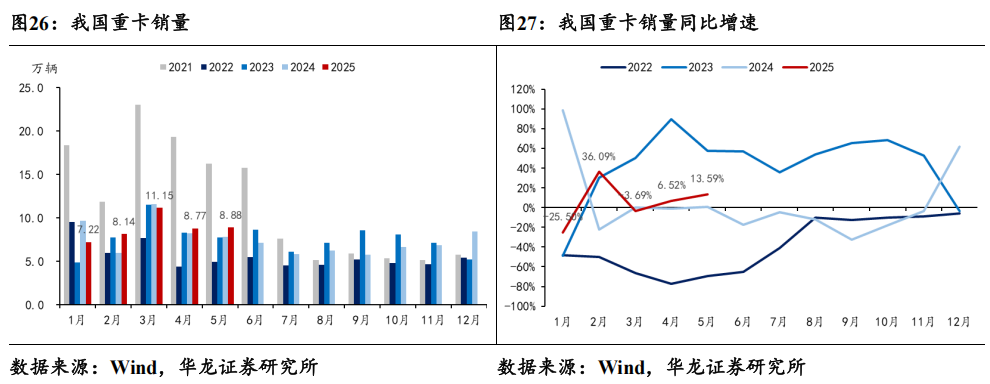

供需关系改善下重卡销量同比复苏。重卡方面,据Wind数据,2025年5月重卡销量完成8.88万辆,同比+13.59%,环比+1.26%。我们认为以旧换新补贴以及重卡供需关系改善拉动重卡销量同环比双双实现增长。

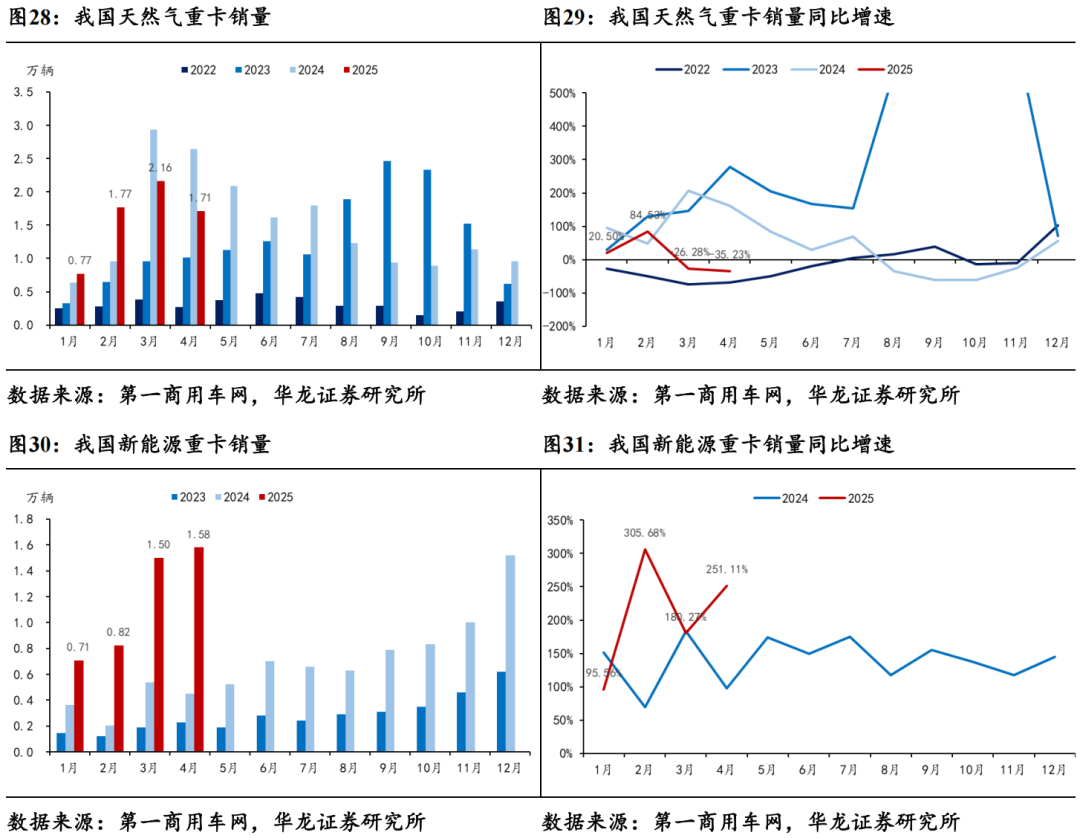

成本优势+补贴倾斜延续新能源重卡高景气度。据第一商用车网数据,2025年4月天然气重卡销量完成1.71万辆,同比-35.23%,环比-20.83%,同比下降主要系2024年同期基数较高;随着各地天然气重卡以旧换新补贴细则逐步出台,叠加LNG价位仍维持低位运行、油气价差下天然气重卡长途运输经济性突显,天然气重卡销量有望维持高位。2025年4月新能源重卡销量完成1.58万辆,同比+251.11%,环比+5.33%,上游碳酸锂价格下降带动终端产品降价,叠加运营成本优势以及营运车辆补贴额度倾斜,新能源重卡景气度有望延续。

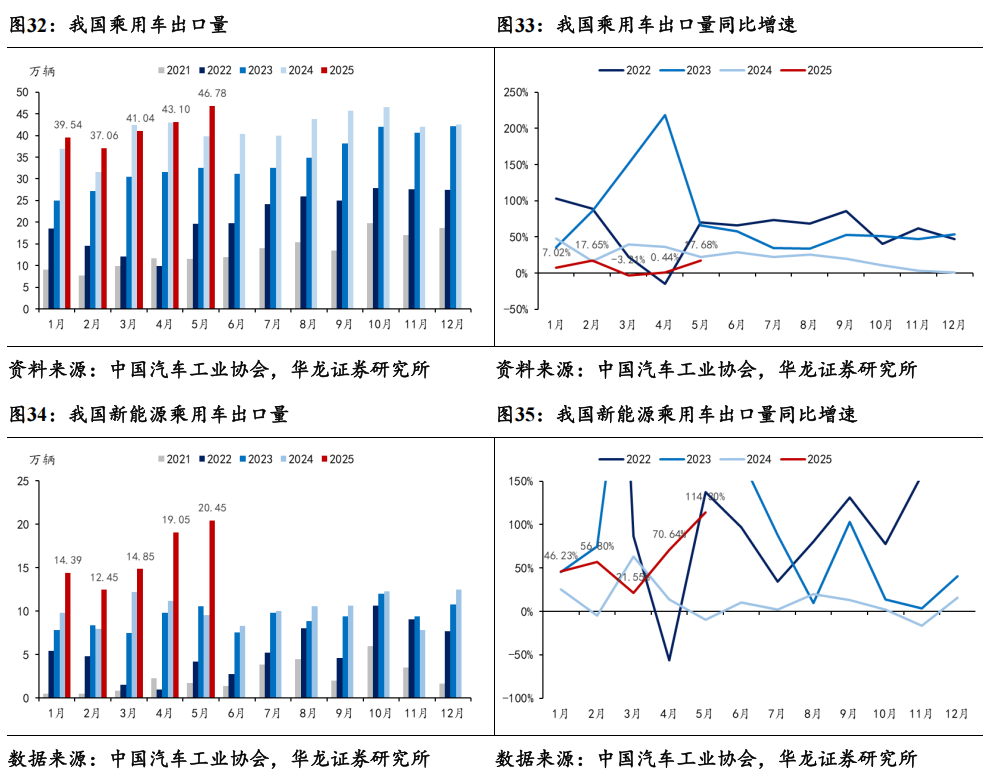

5月乘用车出口同比+17.68%。据中汽协数据,2025年5月乘用车出口销量完成46.78万辆,同比+17.68%,环比+8.52%。其中新能源乘用车出口销量完成20.45万辆,同比+114.30%,环比+7.37%。新能源乘用车出口增长的主要动力,一方面欧洲、东南亚和南美等市场对中国新能源乘用车,特别是插混车型接受程度提升,另一方面比亚迪、奇瑞和吉利等车企加大海外拓展力度,推动出口销量提升。

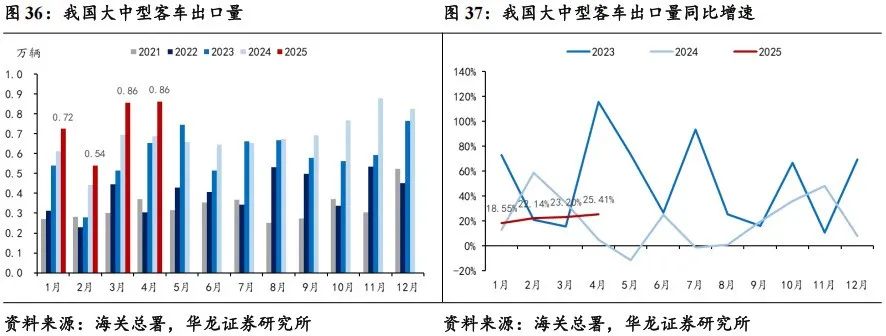

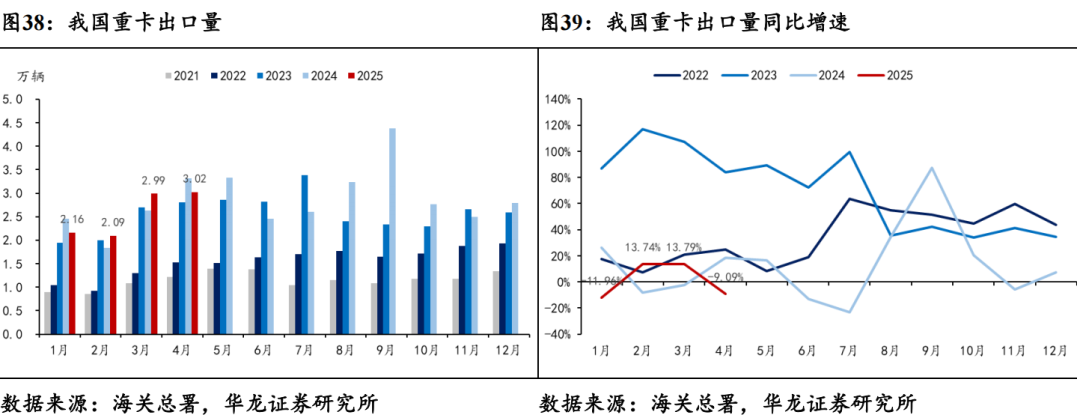

4月大中型客车出口量同比实现增长。据海关总署数据,2025年4月大中型客车出口销量完成0.86万辆,同比+25.41%,环比+0.79%;2025年4月重卡出口销量完成3.02万辆,同比-9.09%,环比+0.95%。

4.2 周度数据

据乘联分会数据,6月1-8日,乘用车市场零售销量完成34.3万辆,同比+19%,较上月同期-12%;乘用车批发销量完成31.1万辆,同比+10%,较上月同期-2%。

6月1-8日,新能源车市场零售20.2万辆,同比+40%,较上月同期+4%,周度乘用车市场新能源零售渗透率58.8%;全国乘用车厂商新能源批发16.6万辆,同比+5%,较上月同期-6%,周度乘用车市场新能源批发渗透率53.5%。

5 投资建议

国内主流车企集体做出60天账期承诺,汽车供应商现金流有望迎来边际改善,维持行业“推荐”评级。个股方面,建议关注:(1)智驾领先整车标的比亚迪,长安汽车,长城汽车,吉利汽车,赛力斯,理想汽车-W,小鹏汽车-W等;(2)智能化核心环节标的德赛西威,科博达,华阳集团,均胜电子,伯特利,保隆科技,速腾聚创,拓普集团,双环传动,北特科技,贝斯特,隆盛科技等;(3)商用车建议关注客车&重卡龙头宇通客车,中国重汽,潍柴动力等。

6 风险提示

(1)宏观经济波动风险。宏观经济恢复不及预期可能导致消费者可支配收入不足,影响市场规模及行业盈利能力;

(2)相关政策不及预期。汽车登记、补贴和智驾等相关政策的出台、力度等不及预期可能影响行业整体发展;

(3)原材料价格波动风险。上游原材料价格上涨则将影响汽车产业链整体盈利能力以及相关公司盈利增长;

(4)地缘政治风险。我国与汽车出口目的地及相关国家地缘政治关系影响汽车出海的准入、关税等环节,进而影响行业出口销量及盈利能力;

(5)重点车型销量不及预期。重点车型销量不及预期将影响车企整体销量增长,固定成本难以摊薄,对企业盈利能力产生不利影响;

(6)智能驾驶进展不及预期。若智能驾驶技术迭代、商业化落地等不及预期,车企销量增长或受阻,进而影响车企销量与盈利能力;

(7)第三方数据误差风险。本报告使用数据资料均来自公开来源,其准确性对分析结果造成影响;

(8)重点关注公司业绩不及预期。推荐关注公司可能因行业或公司原因业绩低于预测值。

本文摘自报告:《汽车行业周报:多家车企做出账期承诺,汽车供应商现金流有望改善》

报告发布日期:2025年6月16日

报告发布机构:华龙证券

分析师 杨 阳 S0230523110001

联系人 李浩洋 S0230124020003

>>>查看更多:股市要闻