(转自:长城证券产业金融研究院)

公 司 动 态 点 评

通信

高阶智驾+机器人双轮驱动,激光雷达有望开启放量时代

“机器之眼”激光雷达,实现精准感知。激光雷达(Light Detection and Ranging,LiDAR)是一种基于激光束进行探测和测距的技术。该技术向目标发射激光脉冲并接收其回波信号,通过处理信号、测量光脉冲在空气中的传播时间以及确定光束方向,能够精确获取目标物体的距离、速度、方位和形状等信息。激光雷达按照测距方法主要分为飞行时间(ToF,Time of Flight)和调频连续波(FMCW,Frequency Modulated Continuous Wave)两种方式。ToF 与 FMCW 方法在室外阳光下均可实现 100~250 米的探测距离,被视为车载激光雷达的优选方案。当前,ToF 是中长距车载应用的主流选择。FMCW方案在测距、测速、抗干扰性、功率(人眼安全)及信噪比等性能上也具备优势。但由于系统复杂度高、开发难度大,导致 FMCW 成本居高。随着该技术逐步成熟,未来市场可能出现 ToF 与 FMCW 方案并存格局。

智能驾驶+机器人产业驱动,叠加成本下探,带动激光雷达持续放量。根据中商产业研究院及灼识咨询数据显示,2022 年全球激光雷达解决方案下游应用市场中,机器人领域仍占据主要应用地位,占比达 68.2%,其次为智能驾驶汽车领域应用,占比 28.7%。伴随国家及地方政府的利好政策陆续出台,我国智能驾驶渗透率持续提升,从 L0-L2 级驾驶自动化功能(辅助驾驶)逐渐向 L3-L5 级驾驶自动化功能(即自动驾驶)发展。激光雷达作为 ADAS 感知层中的重要零部件,通过和摄像头、毫米波雷达、超声波雷达等多类型传感器的协同工作,实现环境信息的互补采集,在提升感知精度的同时有效弥补纯视觉方案的性能短板。随着激光雷达逐渐成为汽车智驾标配的破局路径,其价格也随着技术的提升以及关键零部件转向自研而持续下降。2023 年搭载激光雷达的主力车型价格区间为 35-40 万元,而 2024 年 1-10 月已收窄至30-35 万元,下探趋势明显。同时,国内外各机器人厂商陆续推出人形机器人产品,并逐步明确其量产节奏,智元、广汽、宇树等厂商均于 2024 年 12月底推出或宣布人形机器人产品将进入量产阶段,且大多量产节奏定于2025-2026 年,进一步证明 2025 将成为人形机器人的商业化元年。根据Forst&Sullivan 和中商产业研究院数据显示,2023 年中国激光雷达市场规模约为 75.9 亿元,2024 年约为 139.6 亿元,预计到 2026 年中国激光雷达市场规模将达 431.8 亿元。

国内激光雷达厂商市场份额逐步提升,不断升级自研技术,加快发展进程。根据 Yole Group 报告显示,2024 年全球激光雷达市场中,中国激光雷达厂商领跑全球,市场份额进一步提升。从全球汽车激光雷达整体市场来看,在包含自动驾驶出租车和乘用车的数据下,禾赛科技占据领先的市场地位,市场份额达到 33%;其次是速腾聚创,占比为 24%;第三为华为,占比 19%;前四名还包含图达通,合计共占全球 88%的市场份额。禾赛科技 2025Q1 营收 5.3 亿元,同比增长 46.3%。2025 年公司预计将保持强劲的增长势头,净营收预计将达 30 亿元-35 亿元;禾赛预计整体激光雷达交付量 2025 年将增长 2-3 倍,达 120 万至 150 万台,其中,机器人领域激光雷达交付量预计将达近 20 万台。速腾聚创 25Q1 持续在多下游应用场景发力,机器人产品销量约 11,900 台,同比提升 183.3%。我们认为,随着汽车智能化及机器人产业持续发展,激光雷达作为其中核心的感知环节部件,将持续受益。

风险提示:宏观经济环境波动风险;机器人监管政策不确定性风险;汽车智能网联化推进不及预期;AI商业化落地进展不及预期。

行 业 周 报

机械

5 月我国工程机械开工率 59.5%,越疆与药师帮达成战略合作

行业要闻: 中美领导人互通电话。6 月 5 日晚,国家主席习近平应约同美国总统特朗普通电话。习近平指出,校正中美关系这艘大船的航向,需要我们把好舵、定好向,尤其是排除各种干扰甚至破坏,这尤为重要。根据美方提议,两国经贸牵头人在日内瓦举行会谈,迈出了通过对话协商解决经贸问题的重要一步,受到两国各界和国际社会普遍欢迎,也证明对话和合作是唯一正确的选择。双方要用好已经建立的经贸磋商机制,秉持平等态度,尊重各自关切,争取双赢结果。特朗普表示十分尊重习近平主席,美中关系十分重要。美方乐见中国经济保持强劲增长。美中合作可以做成很多好事。

5 月工程机械市场指数快报发布。据中国工程机械工业协会统计:2025 年 5月,工程机械主要产品月平均工作时长为 84.5 小时,同比-3.86%,环比-6.25%。其中:挖掘机 72.6 小时;装载机 93.9 小时;汽车起重机 119 小时;履带起重机 93 小时;塔式起重机 55.7 小时;压路机 40.8 小时;摊铺机 42.9小时;旋挖钻机 75.6 小时;非公路矿用自卸车 166 小时;混凝土泵车 51.2小时;搅拌车 74.6 小时;叉车 97.6 小时。2025 年 5 月,工程机械主要产品月开工率为 59.5%,同比-5.01pct,环比-2.45pct。其中:挖掘机 61%;装载机 60.7%;汽车起重机 75.8%;履带起重机 60.3%;塔式起重机 43.9%;压路机 49.6%;摊铺机 53.2%;旋挖钻机 48.4%;非公路矿用自卸车 50.1%;混凝土泵车 42.2%;搅拌车 37.7%;叉车 56.5%。

沈鼓为国内首个全链条天然气深冷处理工程研制的压缩机组顺利投产。近日,中石油西南油气田盐亭天然气处理厂项目成功投产,标志着国内首个天然气全链条深冷处理工程正式落地运行。沈鼓集团为该项目提供多台核心离心压缩机组解决方案,整机效率指标达到国际先进水平。盐亭天然气处理厂是国内首个技术路线最长、工况最复杂、产品种类最多的天然气全链条多工况深冷工程。盐亭天然气处理厂工程作为西南油气田公司 2025 年上产 500 亿立方米的“十大压舱石示范工程”之一,对压缩机的效率指标和装置的能耗水平有着严格要求。为此,沈鼓集团在气动设计上,采用了高效率的三元叶轮,以提高叶轮的多变效率;在结构设计上,运用 CFD 分析手段对进、排气室进行分析优化,以降低蜗室损失,进一步提高多变效率。

Figure 机器人分拣快递新视频曝光。近期 Figure 创始人兼 CEOBrettAdcock放出 Figure02 最新监工视频。Figure02 干快递分拣员的活愈发得心应手。懂得把快递整理得更平整,瞅见红色充气快递,也不盲目按压,直接放行,翻箱子动作丝滑,即便快递压在下面也能抽出来,关键这一连串操作,完全是由端到端通用控制模型 Helix 自主驱动。除了分拣快递,近期 BrettAdcock 还晒了机器人在宝马生产线打工的画面,实现了连续 20 小时轮班作业。

越疆与药师帮达成全面战略合作。6 月 3 日,越疆科技与中国院外医药产业最大的数字化综合服务平台药师帮签署战略合作协议。双方将在医药具身智能机器人方面开展重点合作。药师帮主要负责研究论证应用场景和需求匹配度,提供机器人作业环境对接,并全面负责后续的机器人产品推广、销售等;越疆科技负责技术研发、机器人软硬体实现、产品生产、技术培训与售后维护等。合作第一阶段,双方将率先于药店、药仓具身智能机器人领域展开合作。目前,双方已确定首个落地部署项目计划,已完成可行性论证、技术路线研判、技术方案交换、合适部署环境选定等,并开始搭建测试平台。

开普勒机器人与兆丰股份达成战略合作。近日,浙江兆丰机电股份有限公司与上海开普勒机器人有限公司正式签署战略合作协议。此次合作标志着双方将在人形机器人核心零部件供应链、智能制造场景应用及产业化落地方面展开深度协同,共同推动人形机器人行业迈向产业化发展的新阶段。此次合作中兆丰股份将凭借其在高精度轴承、滚珠丝杠等领域的核心技术优势,为开普勒提供稳定、高效的核心零部件供应保障。同时兆丰股份成熟的智能制造体系与严苛的质量管控标准,也将助力开普勒提升整机性能与量产交付能力。

2025 年 1-4 月机床工具行业经济运行简讯发布。据中国机床工具工业协会披露,2025 年 1-4 月中国机床工具全行业完成营收 3194 亿元,同比-2.0%。其中,金属切削机床同比+14.7%,金属成形机床同比+12.8%。金属加工机床新增订单同比+20.3%,在手订单同比+20.3%。全国规模以上企业金切机床产量 26.4 万台,同比+16.8%;金属成形机床产量 5.5 万台,同比+12.2%。机床工具产品进出口总额 106.0 亿美元,同比+5.4%。其中,进口额 33.5 亿美元,同比-0.2%;出口额 72.6 亿美元,同比+8.2%。金属切削机床进口额16.2 亿美元,同比+1.7%;出口额 19.2 亿美元,同比+9.6%。金属成形机床进口额 1.9 亿美元,同比-18.9%;出口额 10.7 亿美元,同比+38.2%。

市场表现回顾:本周(2025/06/03-2025/06/06)4 个交易日,创业板指涨跌幅为+2.32%,沪深 300 涨跌幅为+0.88%,机械设备(申万)板块涨跌幅为+0.93%,跑赢沪深 300 指数 0.05 个百分点。在申万所有一级行业中位于第19 位。估值方面,截至 2025 年 6 月 6 日,申万机械设备板块市盈率为 31.36倍。

风险提示:宏观经济下行风险;原材料价格波动;下游需求低迷;国际地缘政治冲突;贸易争端持续;产业政策调整。

公 司 动 态 点 评

永顺泰(001338.SZ)

亚洲麦芽龙头:背靠粤海控股,成本红利+高端定制驱动高增长

亚洲最大麦芽供应商,背靠广东粤海控股集团。永顺泰作为亚洲最大的麦芽供应商,依托广东、浙江、河北、山东、江苏五大沿海省份的生产基地网络构建物流成本壁垒,同时与百威啤酒、青岛啤酒、华润雪花啤酒等头部客户有超过 20 多年的合作历史,定制化、高端化的特制麦芽工艺进一步提升客户粘性。公司控股股东广东粤海控股集团是广东省政府全资企业、广东省在境外规模最大的省属国有综合性企业集团,旗下拥有粤海投资、广南集团、粤海置地 3 家香港上市公司,永顺泰 1 家 A 股上市公司,目前已形成水务环境、食品生物、城建运营与产业投资“3+1”的业务格局。此外,广东粤海控股集团还是“双百行动”综合改革试点企业和广东省属首家国有资本投资公司改革试点企业,在国企改革背景下,带动永顺泰通过产购销协同、三精管理等措施努力提高经营业绩,2020-2024 年永顺泰归母净利润从 1.35 亿提升至 2.99 亿,复合增速为 22.02%。

国资控股,引入战投注入市场化活力。公司 1987 年开始专业从事啤酒麦芽的研发、生产和销售,2017 年启动 A 股 IPO 项目,2019 年公司推动混改,引入了知名战略投资者,截至 2020 年 3 月,公司以增资扩股和老股转让的方式合计引入 15 家战略投资者(其中 14 家为非公资本),合计转让 29.95%的股权(非公资本 27.44%)。在引入战投后,2020 年实施员工持股计划,激发了员工积极性,2022 年于深交所正式挂牌上市。

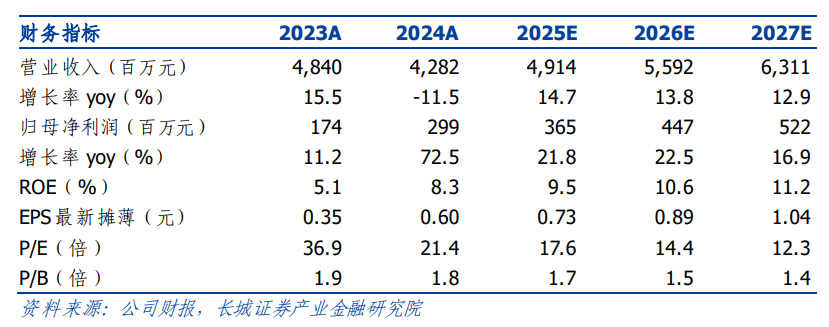

2024 年进口大麦成本处于低位,利润端实现高增。2024 年公司实现营收42.82 亿元(yoy -11.53%),实现归母净利润 2.99 亿元(yoy +72.50%),实现扣非归母净利润 2.82 亿元(yoy +112.08%)。公司主要业务为销售麦芽产品,2024 年该业务收入40.67 亿元(yoy -11.42%),营收占比94.97%(yoy+0.12pct)。2024 年公司毛利率/归母净利率分别为11.93%/6.99%,分别同比增长 3.50/3.41pct,主要得益于 2024 年原材料大麦进口成本处于低位以及有效把控采购节奏。公司原材料主要从澳大利亚、加拿大、法国、阿根廷等国进口,2024 年进口大麦价格指数处于自 2018 年以来的低位区间,叠加 2023 年 8 月我国商务部终止向原产于澳大利亚的进口大麦征收反倾销税及反补贴税,有效降低原材料价格。费用率方面,2024 年公司销售/管理/研发/财务费用率分别为0.28%/2.64%/0.41%/0.28% ,分别同比 +0.03/ +0.35/ +0.05/ -0.74pct,整体较为稳定。

深度绑定头部客户,定制化产品强化竞争壁垒。麦芽作为啤酒酿造的关键原料,其风味物质对啤酒的风味有着至关重要的作用。大型啤酒客户对原材料质量和稳定性要求较高,对供应商的选择要求较高。经过 30 余年的积累,公司与各大啤酒集团建立了紧密且稳固的合作关系,与百威啤酒、喜力啤酒、嘉士伯、华润雪花啤酒、青岛啤酒、燕京啤酒、珠江啤酒等知名啤酒制造商均有超过 20 年的合作历史。此外,公司致力于为客户提供定制化产品,例如结晶麦芽、焦香麦芽、黑麦芽等特种麦芽产品,强化竞争壁垒。根据中研网,当前我国啤酒产业正处于“以质换量”阶段,8-15 元和 15 元以上啤酒产品供给显著增长;此外,精酿啤酒产能迅速增长,近 3 年分别新增了约 1700 家、2200 家、3100 家精酿企业。随着我国中高端啤酒产品的销量占比持续提升,未来麦芽行业高端领域增速有望领先行业整体增速,公司在高端领域的先发优势有望扩大。

推进产能优化和效能提升,提升高端麦芽生产能力。根据公司战略发展规划,2024 年上半年公司下属宝麦公司立项新增 5 万吨/年特制麦芽生产线项目,有助于提升高端生产能力,优化产品结构。截至 2024 年底,公司已有设计产能 108 万吨/年,2024 年麦芽产品销量 106.81 万吨,销量 104.66 万吨,产能利用率和产销率均接近 100%,产能规模位居亚洲第一、世界第四。目前我国麦芽行业整体呈现以永顺泰为首的“两超多强,区域性公司并存”的高度竞争格局。

投资建议:公司是亚洲最大的麦芽供应商,具备显著的规模优势、深厚的客户壁垒、独特的成本结构(沿海基地+全球采购)和领先的高端定制化能力,并背靠实力雄厚的粤海控股集团,享受国企改革红利。我们看好公司积极把握短期成本红利,布局中长期高端化成长逻辑。

风险提示:原材料价格波动的风险、行业竞争加剧风险、国际贸易政策变动风险、汇率变动风险、食品安全和质量控制风险、客户集中度较高风险。

>>>查看更多:股市要闻