(转自:东吴双碳环保研究)

报告创新点——为什么我们要从现金流角度分析垃圾焚烧资产? 资产质量的改善,既体现在表观上自由现金流的增加,也会更进一步地体现在 ROE 的提升。从企业绝对估值角度来看,现金流是资产定价的核心环节,现金流的边际变化在表观上可以代表 DCF 模型中间资产估值的变化。自由现金流改善可以支撑分红能力的提升,因此,我们通过自由现金流及分红潜力的测算来验证垃圾焚烧板块资产价值提升:

1)简易自由现金流=经营性现金流净额-维护性资本开支。

2)分红潜力=(简易自由现金流-财务费用)/归母净利润。

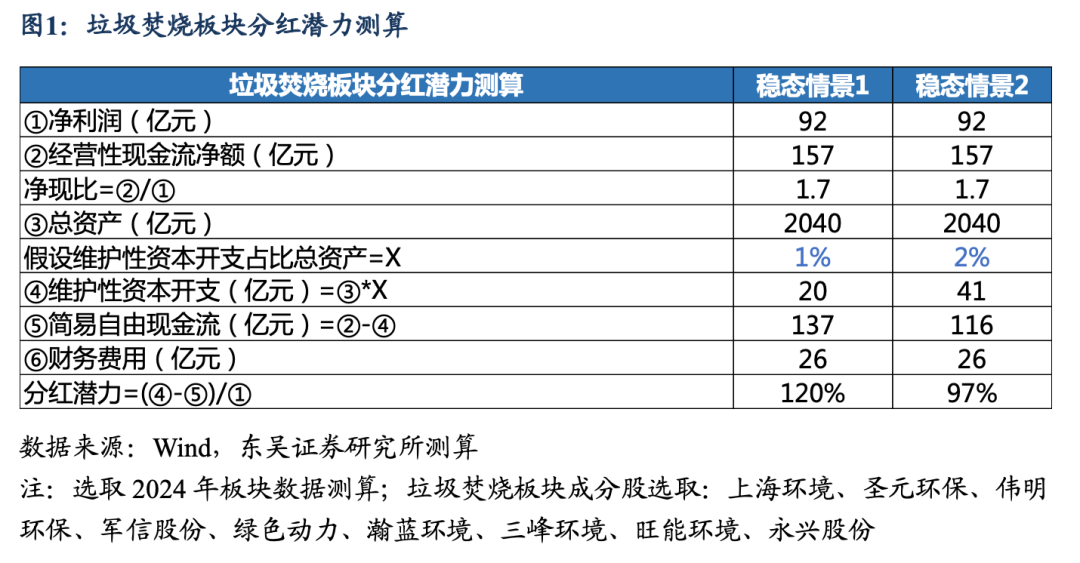

板块: 随着垃圾焚烧行业进入成熟期,招标规模下降,板块资本开支 下行且滞后于招标规模,预计未来仍有较大下行空间,自由现金流转 正并持续增厚。参考 2024 年板块净利润与经营性现金流净额,假设 维护性资本开支为总资产的 1%/2%,财务费用参考 2024 年水平,测 算得 2 种稳态情景下的垃圾焚烧板块分红潜力可达到 120%/97%。若出现垃圾处理费回款率提升、国补发放加速、垃圾焚烧费 C 端收费理顺等积极变量,净现比将进一步提升,使得板块分红潜力加大。

标的: 预计 2026 年,1)分红潜力 150%+:永兴股份、旺能环境、上海环境。2)分红潜力 100%~150%:绿色动力、三峰环境、瀚蓝环境。 3)分红潜力 50%~100%:中科环保、军信股份、海螺创业、光大环境,其中军信股份、光大环境因拓展海外业务仍需资本投入,海螺创业因权益资产现金流贡献低于盈利贡献。此外伟明环保因拓展海外叠加新材料业务仍需维持一定强度的资本开支。

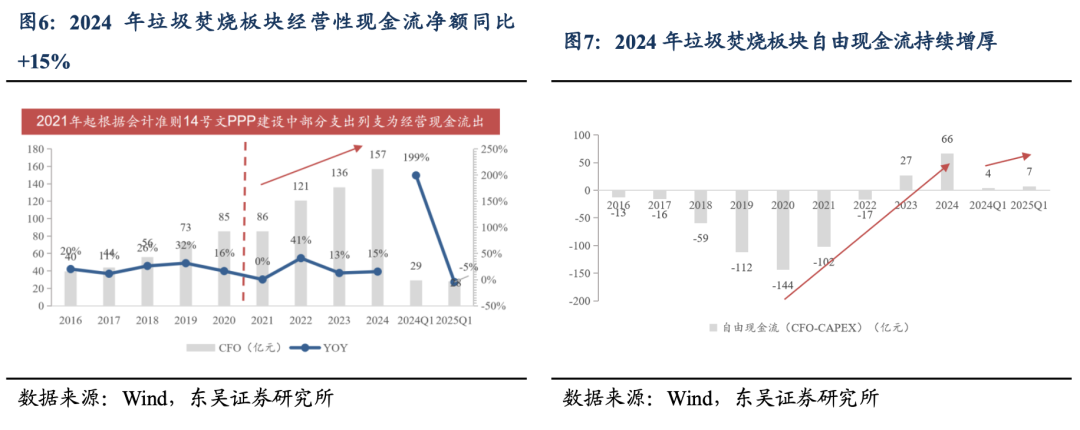

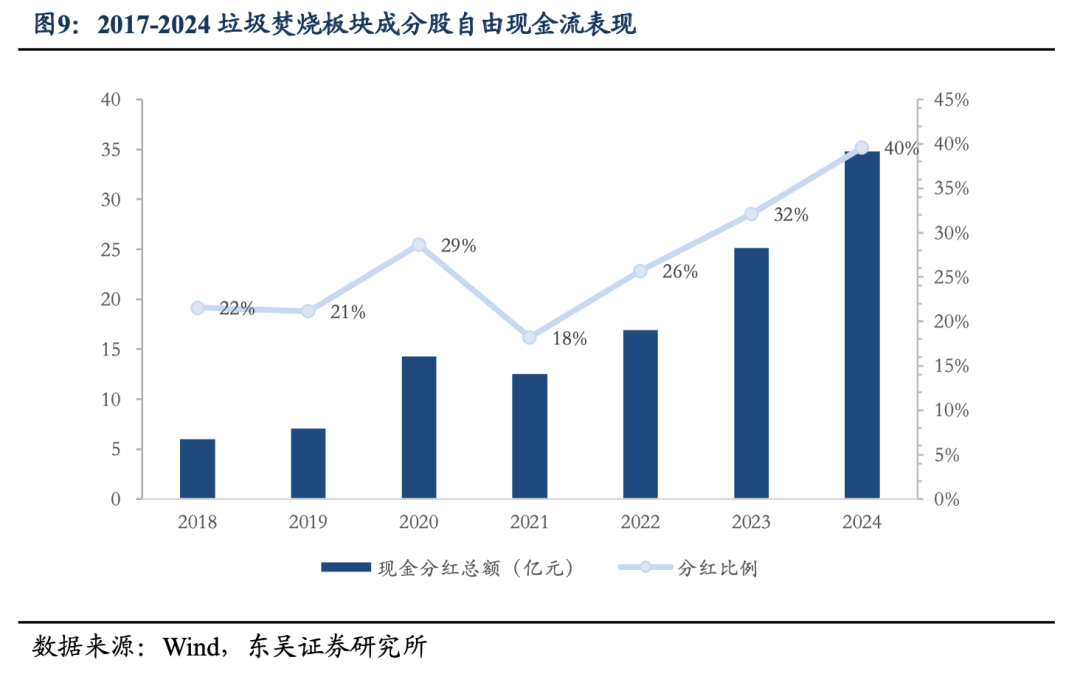

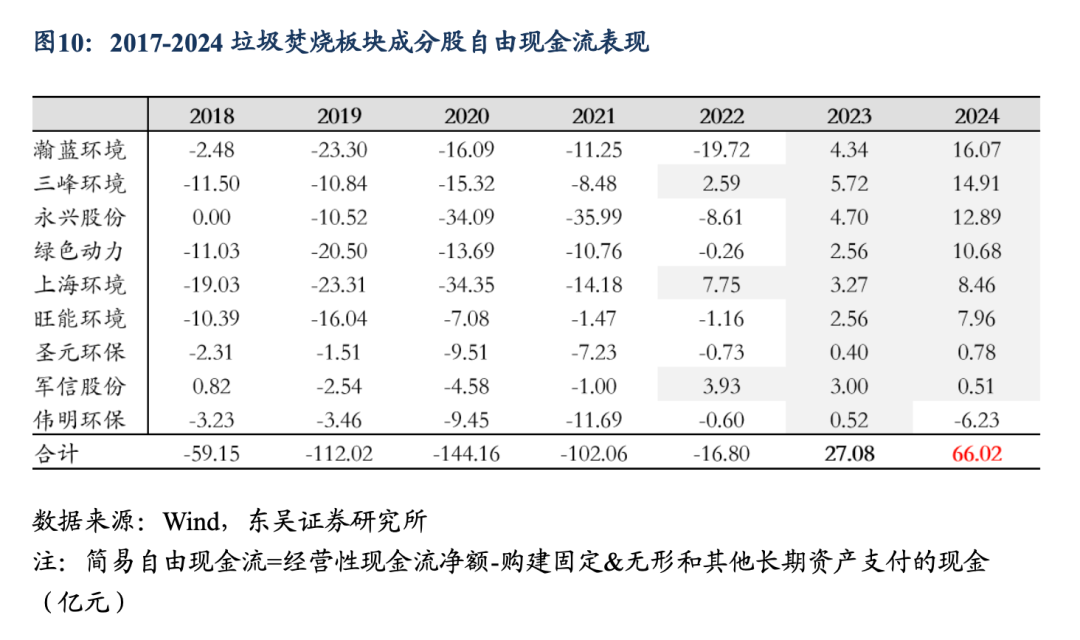

现金流:垃圾焚烧经营性现金流净额高增,资本开支持续下行,自由现金流转正。2024 年垃圾焚烧板块经营性现金流净额 157 亿元(+15%, 较归母增速接近略高),主要系公司加强应收管控,处理费回款改善, 以及 BOT 在建规模下降,确认金融资产计入经营活动现金流出的部分 随之下降;得益于在建规模下降,资本开支 91 亿元(-16%);自由现金 流 66 亿元(2023 年为 27 亿元),显著增厚。随自由现金流增厚,垃圾 焚烧公司积极派息+明确长期分红规划。

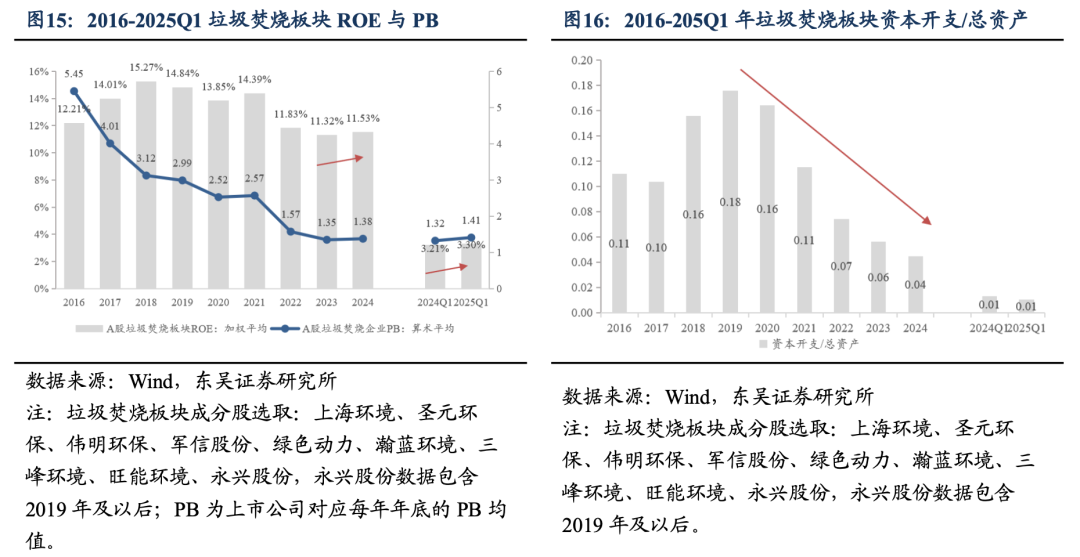

ROE:随资本开支下降+经营提效,板块 ROE 与 PB 见底回升。2024 年垃圾焚烧板块收入 457 亿元(+1%),归母净利润 88 亿元(+13%), 建造下滑影响于 2021 年集中释放,运营增长主导业绩稳定;随着运营 收入占比提升、运营端产能爬坡&提质增效,毛利率和净利率持续上行。 2018-2021 年板块 ROE 在 14%左右,PB 维持 2.5 左右。2022 年以来板块 ROE 显著下降主要系建造收益下滑、新项目爬坡较慢等因素,2023 年板块 ROE 为 11.32%,PB 均值为 1.35,处于低点。2024 年板块 ROE11.53%(+0.21pct),2025Q1 板块 ROE3.30%(+0.09pct)。垃圾焚烧 板块资本开支/总资产的比例从 2019 年的高点 17.6%持续下降至 2024 年 的 4.5%。随着资本开支的下降、运营项目产能爬坡及运营提效做出超额 收益,ROE 和 PB 有望迎来持续双升。

投资建议:固废板块具备持续提分红潜力,供热&IDC 等提质增效促 ROE 和估值双升。1)现金流:资本开支下降自由现金流增厚,叠加居 民付费理顺商业模式,年报大幅提分红! 24 年报分红提升兑现: 【绿色动力】每股派息+100%,分红比例提至 71%;【瀚蓝环境】每股派息 +67%;【军信股份】派息总额+37%,分红比例提至 95%;【永兴股份】【中科环保】【光大环境】【海螺创业】等积极提分红。2)提质增效:以供热、IDC 为代表的 B 端拓展持续推进,对标海外市场化估值&ROE存翻倍以上空间。

风险提示:新建项目收益率下降;国补退坡/到期风险;应收账款风险

1.为什么我们要从现金流角度分析垃圾焚烧资产?

为什么我们要从现金流角度分析垃圾焚烧资产?资产质量的改善,既体现在表观上自由现金流的增加,也会更进一步地体现在ROE的提升。从企业绝对估值角度来看,现金流是资产定价的核心环节,现金流的边际变化在表观上可以代表DCF模型中间资产估值的变化。自由现金流改善可以支撑分红能力的提升,因此,我们通过自由现金流及分红潜力的测算来验证垃圾焚烧板块资产价值提升:

1)简易自由现金流=经营性现金流净额-维护性资本开支(暂不考虑营运资本变动)

2)分红潜力=(简易自由现金流-财务费用)/净利润

1.1.垃圾焚烧板块分红潜力测算

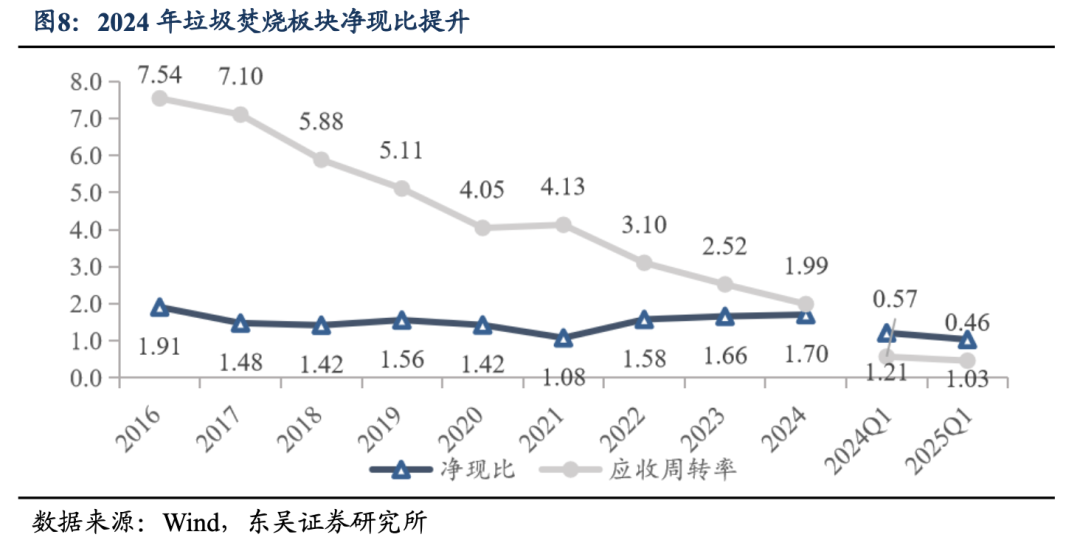

我们利用垃圾焚烧板块的简易自由现金流测算板块分红潜力:随着垃圾焚烧行业进入成熟期,板块资本开支下行,自由现金流转正并持续增厚。参考2024年板块净利润与经营性现金流净额,假设维护性资本开支为总资产的1%/2%,财务费用参考2024年水平,测算得2种稳态情景下的垃圾焚烧板块分红潜力可达到120%/97%。

若出现垃圾处理费回款率提升、国补发放加速、垃圾焚烧费C端收费理顺等积极变量,净现比将进一步提升,使得板块分红潜力加大。

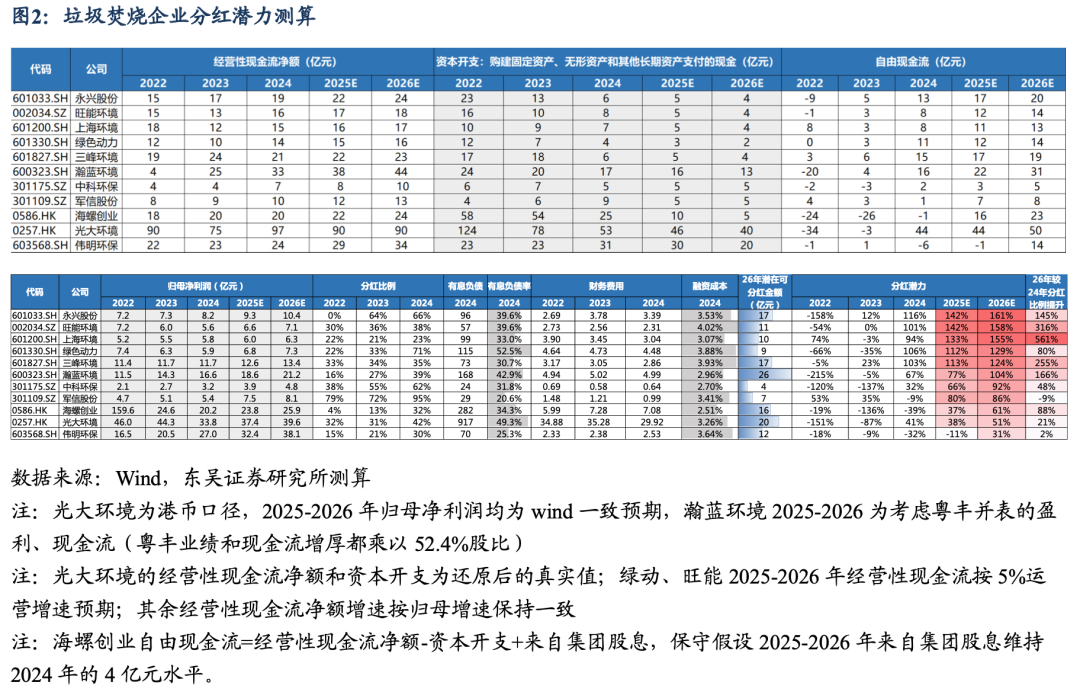

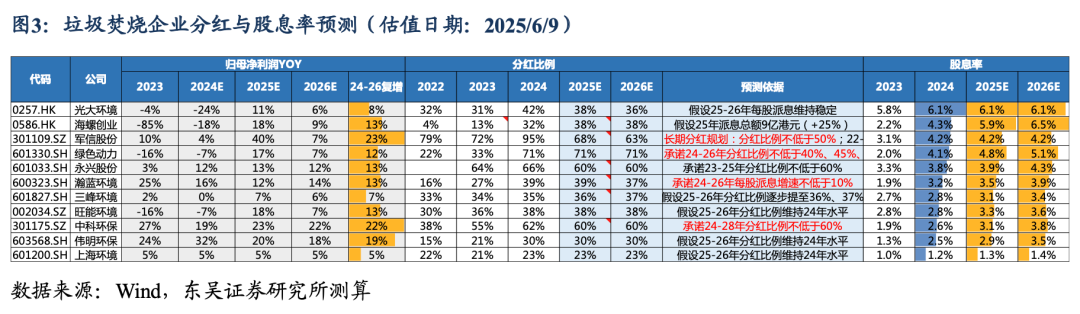

1.2.垃圾焚烧企业分红潜力测算

垃圾焚烧企业分红潜力测算:分红潜力=【自由现金流-财务费用(参考24年)】/归母净利润。预计2026年:

1)分红潜力150%+:永兴股份、旺能环境、上海环境。

2)分红潜力100%~150%:绿色动力、三峰环境、瀚蓝环境。

3)分红潜力50%~100%:中科环保、军信股份、海螺创业、光大环境。其中军信股份、光大环境因拓展海外业务仍需资本投入,海螺创业因权益资产现金流贡献低于盈利贡献。此外伟明环保因拓展海外叠加新材料业务仍需维持一定强度的资本开支。

垃圾焚烧企业股息率测算:垃圾焚烧企业分红能力充足,依据分红承诺和历史分红情况对2025-2026年分红水平进行预测,当前市值对应2026年股息率:H海螺创业6.5%、H光大环境6.1%、绿色动力5.1%、永兴股份4.3%、军信股份4.2%、瀚蓝环境3.9%。

2.现金流:资本开支下降,自由现金流增厚,提分红逻辑兑现

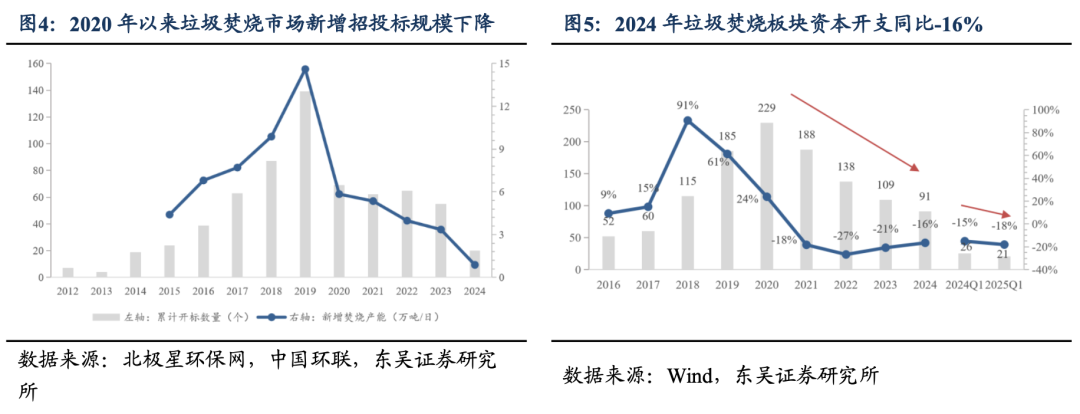

2020年以来招投标规模持续下降,对应资本开支滞后下行。2019年行业新增招投标规模达到14.60万吨顶峰,2020年行业新增开标项目处理规模5.84万吨/日,同比下降60%,2021-2024年持续下滑,且市场下沉,单体项目规模下降。2024年新增招投标规模0.88万吨/日,同比下降74%,预计对应的行业资本开支将滞后下降。假设维护性资本开支为总资产的1-2%,测算未来资本开支将降至20-40亿元,较2024年板块资本开支91亿元仍有较大下行空间。

垃圾焚烧经营性现金流净额高增,资本开支持续下行,自由现金流转正。2024年垃圾焚烧板块经营性现金流净额157亿元(+15%,较归母增速接近略高),主要系公司加强应收管控,处理费回款改善,以及BOT在建规模下降,确认金融资产计入经营活动现金流出的部分随之下降;自由现金流66亿元(2023年为27亿元),显著增厚。

随自由现金流增厚,公司积极派息+明确长期分红规划。(估值日期:2025/5/31)

【绿色动力】24年现金派息4.18亿元(+100%),分红比例71.45%(同比+38.23pct),远超分红承诺底线(24-26年分红比例不低于40%、45%、50%),24年A股股息率4.6%,港股股息率9.1%。

【瀚蓝环境】24年每股派息0.8元(+67%),分红比例39.20%(+11.82pct),承诺24-26年每股派息增速不低于10%。

【军信股份】24年每股派息同比持平,派息总额5.07亿元(+37%),分红比例95%(+23pct),明确长期分红规划:分红比例不低于50%。

【永兴股份】24年派息5.40亿元(+15%),分红比例65.81%(+2.12pct),章程约定23-25年分红比例不低于60%。

【中科环保】24年派息1.99亿元(+35%),分红比例61.96%(+7.38pct),承诺24-28年分红比例不低于60%。

【光大环境】24年派息14.13亿港元(+5%),分红比例41.84%(+11.33pct),24年股息率5.9%。

【海螺创业】24年每股派息0.4港元(+100%),分红比例32.84%(+19.56pct),24年股息率6.0%。

3.ROE:资本开支下降+经营提效,板块盈利能力提升

3.1.建造收入下降,运营主导业绩增长,利润率上行

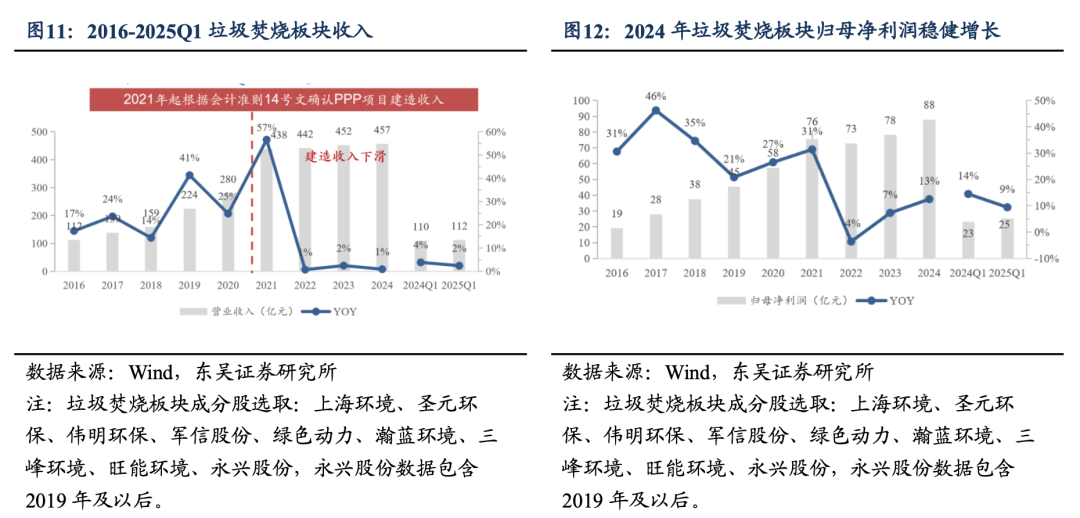

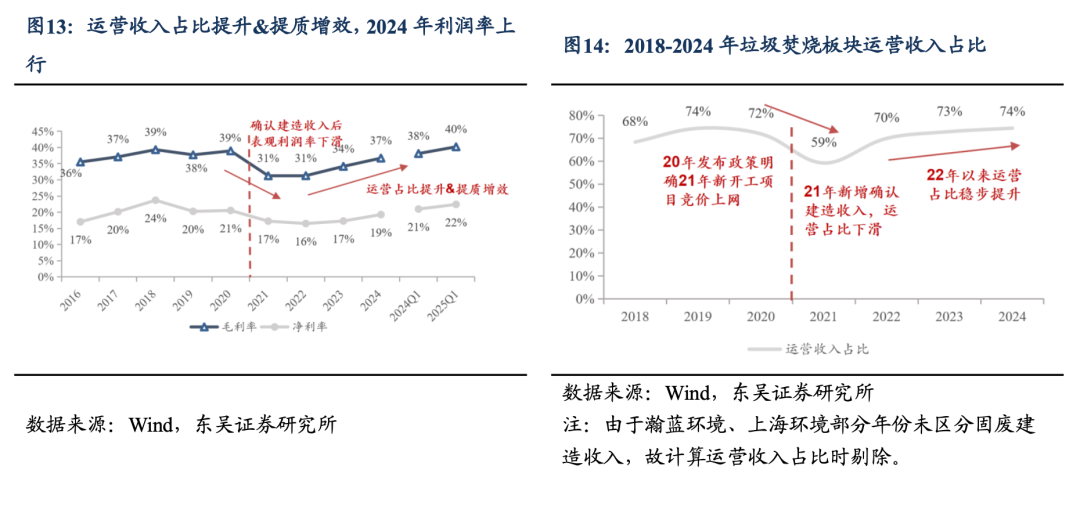

垃圾焚烧板块建造收入下降,运营主导业绩增长,降本增效利润率上行。2024年垃圾焚烧板块收入457亿元(+1%),归母净利润88亿元(+13%),建造下滑影响于2021年集中释放,运营增长主导业绩稳定;随着运营收入占比提升、运营端产能爬坡&提质增效,毛利率和净利率持续上行。

3.2.随资本开支下降+经营提效,板块ROE与PB见底回升

2023年处于ROE与估值低点,随着资本开支下降+经营效率提升,2024年ROE与估值见底回升。2018-2021年板块ROE在14%左右,PB维持2.5左右。2022年以来板块ROE显著下降主要系建造收益下滑、新项目爬坡较慢等因素,2023年板块ROE为11.32%,PB均值为1.35,处于低点。2024年板块ROE11.53%(+0.21pct),2025Q1板块ROE3.30%(+0.09pct)。垃圾焚烧板块资本开支/总资产的比例从2019年的高点17.6%持续下降至2024年的4.5%。随着资本开支的下降、运营项目产能爬坡及运营提效做出超额收益,ROE和PB有望迎来持续双升。

24年资产膨胀速度放缓,净利润增速超资产增速。2024年垃圾焚烧板块总资产增速5%,净利润增速12%,新增项目减少,资产膨胀速度放缓,随存量项目产能爬坡与运营提效,板块ROA和ROE向上。

4.投资建议

现金流:资本开支下降自由现金流增厚,叠加居民付费理顺商业模式,年报大幅提分红!行业步入成熟期,资本开支下降,板块自由现金流于23年转正,24年持续增厚。政策要求推进垃圾处理计量收费,促商业模式C端理顺,改善现金流。24年报分红提升兑现:【绿色动力】每股派息+100%,分红比例提至71%;【瀚蓝环境】每股派息+67%;【军信股份】派息总额+37%,分红比例提至95%;【永兴股份】【中科环保】【光大环境】【海螺创业】等积极提分红。

提质增效:以供热、IDC为代表的B端拓展持续推进,对标海外市场化估值&ROE存翻倍以上空间。1)供热:增厚收益&改善现金流,24年发电供热比前三:中科(34.8%)、天楹(15.5%)、旺能(9.7%),2)IDC合作:垃圾焚烧发电优势在于清洁高效、稳定性、经济性、分布近城市中心,截至24年底满足区位(京津冀、长三角、粤港澳、长沙)和规模(1000吨/日及以上)要求占总运营规模的比例:【永兴股份97%】【军信股份85%】【绿色动力48%】【旺能环境45%】【伟明环保45%】【瀚蓝环境45%(并购粤丰后)】。

5.风险提示

1)新建项目收益率下降:当前行业新增项目多为县域下沉市场项目,单体规模小,项目收益率可能低于一二线城市大项目水平。部分项目可能面临超前建设,初期垃圾量不足的情况。

2)国补退坡/到期风险:若国补退坡或者补贴到期后,垃圾处理费未能及时调整,项目将面临收益率下滑的风险。

3)应收账款风险:垃圾焚烧企业自由现金流持续改善逻辑的兑现,除了资本开支保持下行之外,还有赖于垃圾处理费和电费的及时回收,若地方财政压力加大,处理费回款放缓,国补拖欠延长,将影响公司经营性净现金流。

免责申明:本公众订阅号(微信号:dongwuhb)由东吴证券研究所环保团队设立,系本研究团队研究成果发布的唯一订阅号。本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号不是东吴证券研究所环保团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所载内容进行任何有悖原意的引用、删节或修改。

特别申明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

>>>查看更多:股市要闻