(转自:爱建证券研究所)

周观点

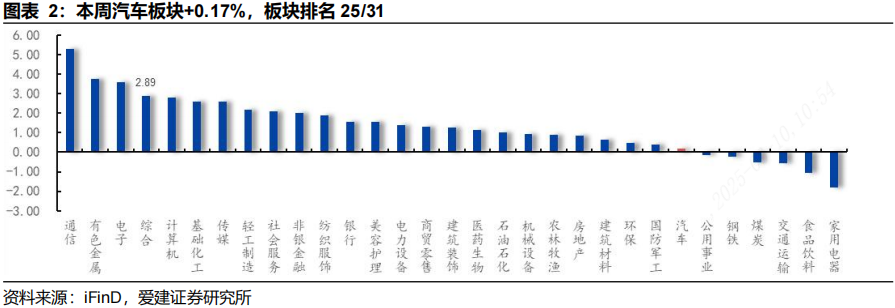

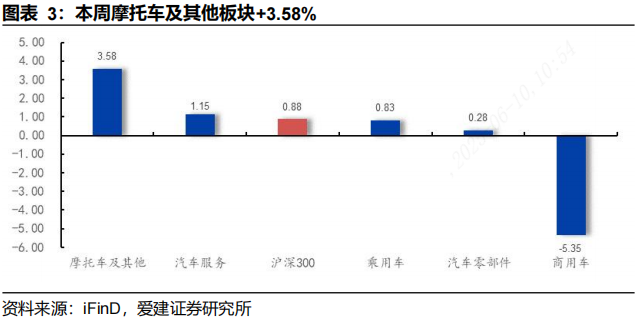

■ 本周汽车板块上涨0.17%。本周汽车板块报收6,982.4点,上涨0.17%,板块排名25/31,同期沪深300指数报收3,874.0点,上涨0.88%,本周汽车板块跑输沪深300指数。子板块方面,摩托车及其他/汽车服务/乘用车/汽车零部件/商用车板块,分别+3.58%/+1.15%/+0.83%/+0.28%/-5.35%。

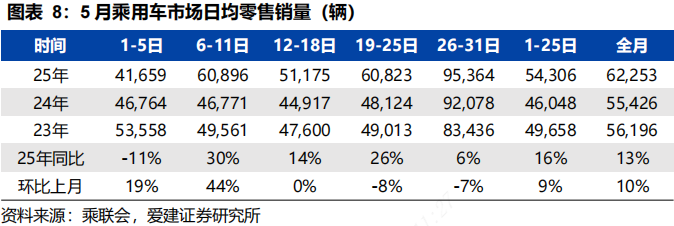

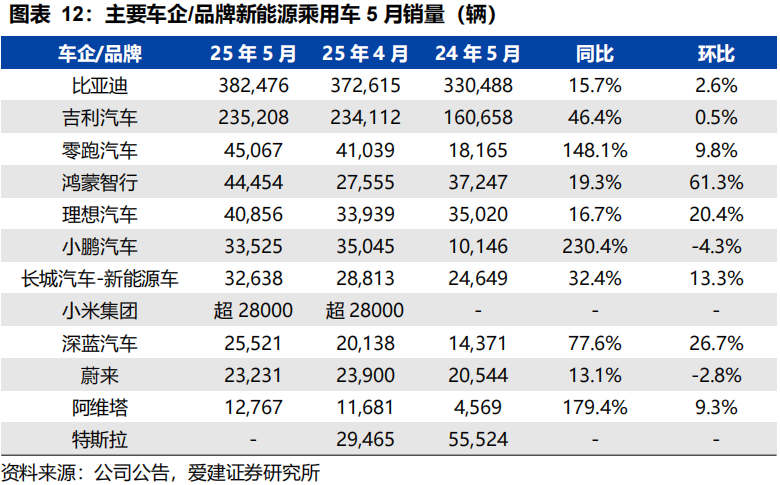

■ 5月乘用车销量同环比上涨。国内乘用车市场5月26-31日第5周日均零售9.5万辆,同比+6%,环比-7%;5月累计零售193万辆,同比+13%,环比+10%。5月26-31日新势力周度销量前五位:理想汽车1.20万辆,问界1.02万辆,零跑汽车0.84万辆,小米集团0.78万辆,小鹏汽车0.73万辆。

■ 蔚来一季度营收增长、亏损收窄,后续有望逐季改善。蔚来6月3日公布25Q1财报,总收入120.3亿元,同比+21.5%,受春节假期和车型换代影响,环比-38.9%。归母净利净亏损68.9亿元,同比扩大31.1%,环比收窄5.1%。公司总毛利率7.6%,同比+2.7pts,环比-4.1pts;整车毛利率10.2%,同比+1pt,环比-2.9pts。公司25Q1交付42,094辆车,同比+40.1%,环比-42.1%,其中蔚来品牌27,313辆,乐道品牌14,781辆。公司Q2交付指引为7.2万台至7.5万台,营收指引195.1亿至200.7亿元。公司一季度呈现营收增长、亏损收窄、毛利率改善的积极信号,通过技术自研、多品牌布局及降本措施逐步优化经营效率,二季度交付量有望环比向好,长期盈利仍取决高端市场占有率提升、乐道品牌放量及换电网络规模效应。

■ 长安汽车升级为央企,高端电动智能自主品牌或加速发展。长安汽车6月5日发布公告,国务院批准对兵器装备集团实施分立,其汽车业务分立为一家独立中央企业。公司由此正式升级为国务院国资委直接管理的独立中央企业,与一汽、东风平级。公司2024年新能源销量74万辆,同比+53%,深蓝、阿维塔品牌表现亮眼,具备独立发展的实力。预计分立后公司在产品层面可自主决策以缩短产品周期,在资源获取方面可直接对接国资委资源以加速业务布局,公司高端电动自主品牌或收益加速发展。

■风险提示:技术发展不及预期;行业竞争加剧;政策落地不及预期。

0.周专题

长安汽车分立,自主品牌获益

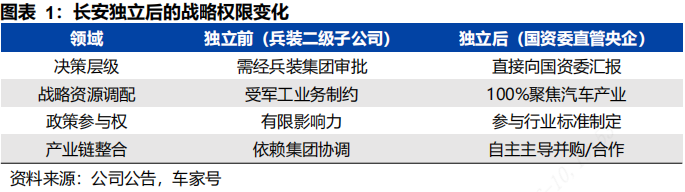

从“规模整合”到“独立升级”的预期修正。2025年2月,长安汽车与东风汽车同步公告筹划重组。市场对双方“规模整合”的预期为组建年销516万辆的公司(2024年,长安汽车销量268万辆,东风汽车销量248万辆),超过比亚迪的427万辆、上汽集团的401万辆、吉利控股集团的334万辆和中国一汽的320万辆。从全球集团销量数据来看,排名第五,仅次于丰田、大众、现代起亚和Stellentis集团。2025年6月5日,最终方案为长安汽车独立为国资委直管一级央企,与一汽、东风并列成为三大汽车央企之一,东风重组计划终止。

长安独立的战略原因:业绩向好、整合成本高、政策导向。1)集团销量连年增长。2024年,长安汽车营收1,597亿元,同比+5.58%,归母净利润73亿元,同比-35.37%。汽车销量268万辆,创7年来新高,连续5年同比正增长,新能源汽车74万辆,同比+53%。海外销量54万辆,同比+50%。自主品牌销量223万辆,占比83%。2)东风、长安整合面临级别差异、品牌重叠、税收划定复杂、技术难协同问题。东风为副部级,长安原为厅局级,但业绩较优,合并后存在管理权归属难定的问题。其次,深蓝/阿维塔与岚图/猛士定位重叠,渠道整合成本高。同时,重庆GDP支柱的长安与武汉税收核心的东风,合并后税收、GDP核算复杂。此外,东风自研中央集中式SOA架构与长安的华为合作路线难以协同。3)长安独立符合国资委“聚焦主责主业”格局,改革后决策链条缩短。

产业链地位的重塑,或打破央企汽车板块的竞争平衡。长安通过"启源-深蓝-阿维塔"品牌矩阵,已形成15-70万元市场全覆盖。在动力领域,智慧新蓝鲸3.0技术量产热效率突破44%,800V高压快充平台实现量产,与宁德时代合资成立的时代长安公司,将主导半固态/固态电池研发;智能化方面,与地平线成立的长线智能公司,推进国产AI芯片替代。SDA平台算力可拓展至1000TOPS,UNIBrain超脑系统实现场景可编排。计划2026年实现全固态电池装车验证,能量密度目标400Wh/kg。

估值驱动因素迁移,规模整合转向成长溢价。长安独立后估值或加入技术溢价(如固态电池研发进展)、生态溢价(换电网络、AI大模型投入)和全球化溢价(2024年海外毛利率26%)。其融资渠道拓宽,或改善2024年经营性现金流。建议关注公司2025年海外市场100万辆目标完成情况,深蓝汽车、阿维塔2026年盈利拐点,以及阿维塔IPO进程。

1.市场回顾

1.1 行情:汽车板块跑输沪深300指数

本周汽车板块跑输沪深300指数0.71个pct。本周申万汽车板块报收6,982.4点,上涨0.17%,板块排名25/31,同期沪深300指数报收3,874.0点,上涨0.88%。子板块方面,摩托车及其他板块+3.58%;汽车服务板块+1.15%;乘用车板块+0.83%;汽车零部件板块+0.28%;商用车板块-5.35%。

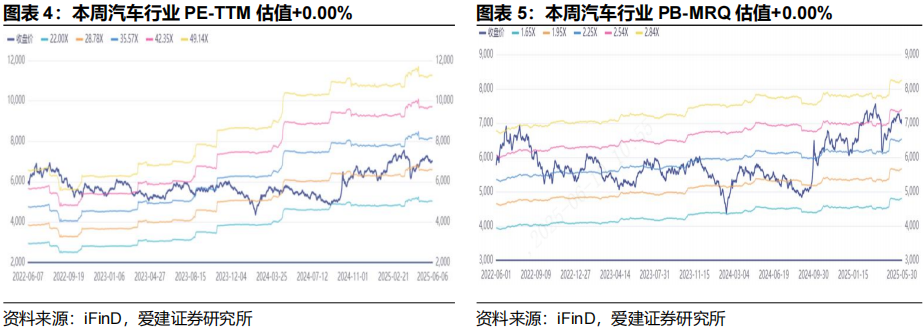

估值方面,截至6月6日收盘,汽车行业PE(TTM)为30.44倍(上周为30.38倍);汽车行业PB(MRQ)为2.40倍(上周为2.40倍)。

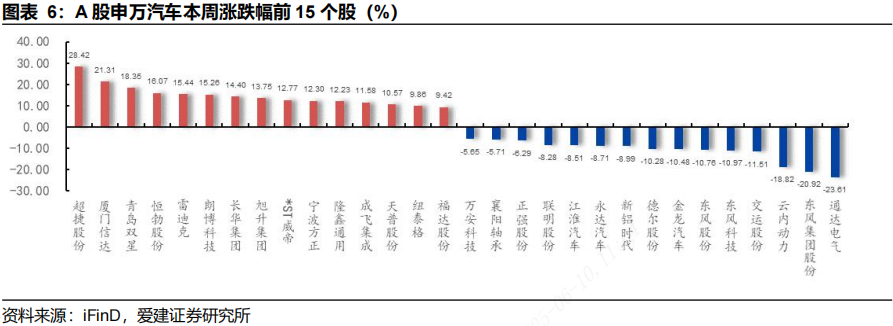

1.2 个股:超捷股份领涨汽车板块

本周申万、恒生汽车板块:

1)涨幅前5个股:超捷股份(+28.42%)、厦门信达(+21.31%)、青岛双星(+18.35%)、恒勃股份(+16.07%)、雷迪克(+15.44%);

2)跌幅前5个股:通达电气(-23.61%)、东风集团股份(-20.92%)、云内动力(-18.82%)、交运股份(-11.51%)、东风科技(-10.97%)。

超捷股份:业绩表现亮眼,25Q1营业总收入1.89亿元,同比增长38.36%,归母净利润1598.70万元,同比增长27.18%;2024年营业总收入6.30亿元,同比增长27.83%。

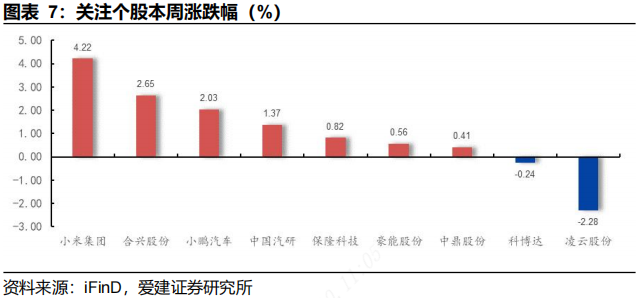

关注个股本周表现:

小米集团(+4.22%)、合兴股份(+2.65%)、小鹏汽车(+2.03%)、中国汽研(+1.37%)、保隆科技(+0.82%)、豪能股份(+0.56%)、中鼎股份(+0.41%)、科博达(-0.24%)、凌云股份(-2.28%)。

1.3 公告:兵器装备集团汽车业务分立

【长安汽车】兵器装备集团重组进展

2025年6月5日,长安汽车发布公告:公司接到兵器装备集团通知,兵器装备集团收到国务院国资委通知,经国务院批准,对兵器装备集团实施分立。其汽车业务分立为一家独立中央企业,由国务院国资委履行出资人职责;国务院国资委按程序将分立后的兵器装备集团股权作为出资注入中国兵器工业集团有限公司。

【天成自控】收到客户项目定点通知

2025年6月5日,浙江天成自控股份有限公司(603085.SH)于近日获得国内头部某汽车企业两个乘用车座椅总成项目的定点。两个项目预计分别于2025年9月和2025年10月开始量产,项目生命周期分别为2年和5年,预计项目周期内合计配套乘用车总量为21.58万辆。

【亚太股份】收到客户项目定点通知

2025年6月4日,浙江亚太机电股份有限公司(002284.SZ)将为国内某大型汽车集团某款新能源车型提供集成制动控制模块(IBS onebox)产品。项目生命周期4年,预计将于2026年一季度开始量产,生命周期销售总金额约为2亿元。

【一汽富维】收到客户项目定点通知

2025年6月4日,近日,长春一汽富维汽车零部件股份有限公司(600742.SH)收到知名新能源品牌主机厂的定点通知书,公司将作为客户的零部件供应商,为其新能源车型开发外饰产品。项目预计将于2026年3月开始批量供货。

【蔚来】披露第一季度业绩公告

2025年6月3日,蔚来(9866.HK)披露2025年第一季度业绩公告:2025年第一季度的收入总额120.3亿元,同比增长21.5%,环比下降38.9%。归母净利净亏损68.9亿元,同比扩大31.1%,环比收窄5.1%。汽车销售额99.4亿元,同比增长18.6%,环比下降43.1%。汽车毛利率10.2%。

2.行业跟踪

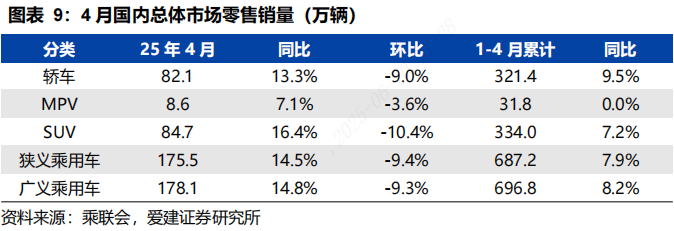

2.1 数据:5月乘用车销量同环比增长

5月第5周乘用车市场日均零售9.5万辆,同比+6%,环比-7%。5月,全国乘用车市场零售193万辆,同比+13%,环比+10%;2025年以来累计零售880.2万辆,同比+9%。

理想汽车新势力周度销量居榜首。5月26日-6月1日,理想汽车1.20万辆,问界1.02万辆,零跑汽车0.84万辆,小米集团0.78万辆,小鹏汽车0.73万辆,深蓝汽车0.53万辆,极氪0.41万辆,方程豹0.36万辆,腾势0.32万辆,蔚来0.30万辆。

5月比亚迪销量行业领先。5月,比亚迪新能源车销量382,476辆,同/环比分别+15.7%/+2.6%;吉利汽车销量235,208辆,同/环比分别+46.4%/+0.5%;零跑汽车销量45,067辆,同/环比分别+148.1%/+9.8%;鸿蒙智行销量44,454辆,同/环比分别+19.3%/+61.3%。

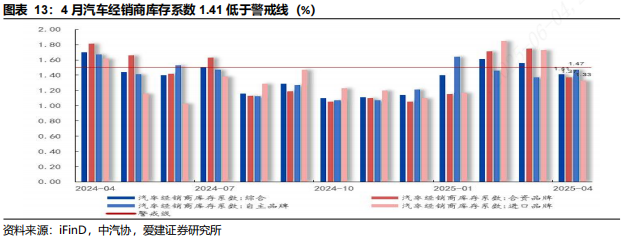

4月综合库存系数1.41低于警戒线,环比下降。4月上旬受北方农忙及南方部分地区风俗性大宗消费延迟影响,车市表现平淡;下旬,多地出台新一轮扩内需促消费政策,叠加上海国际车展密集发布新车,带动客流量提升及订单转化率环比增长。4月,汽车经销商综合库存系数1.41,同/环比分别-17.1%/-9.6%;合资品牌库存系数1.37,同/环比分别-24.3%/-21.7%;自主品牌库存系数1.47,同/环比分别-12.0%/+7.3%;高端豪华&进口品牌库存系数1.33,同/环比分别-17.9%/-23.1%。

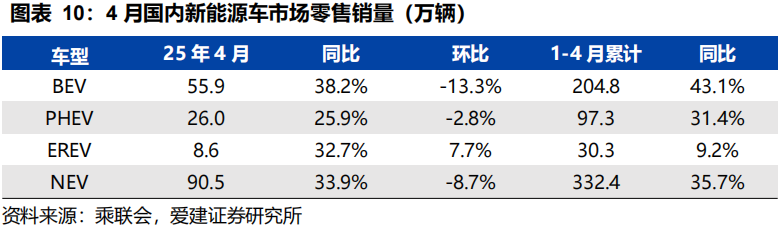

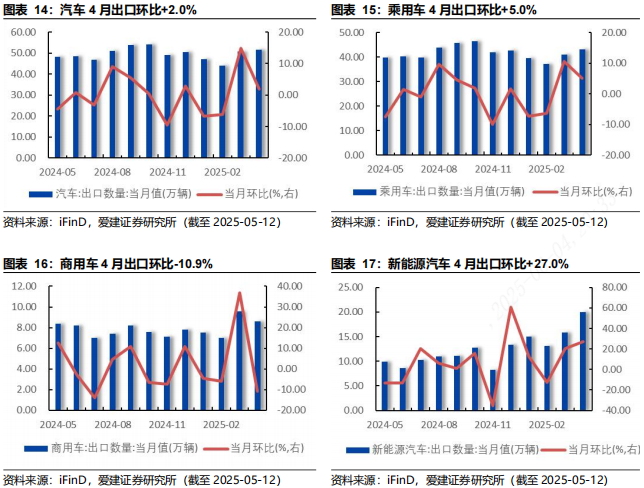

4月国内商用车出口同环比上升。据中汽协数据,4月国内汽车出口51.7万辆,同/环比分别+2.6%/+2.0%。分车型看,乘用车出口43.1万辆,同/环比分别+0.5%/+5.0%;商用车出口8.6万辆,同/环比分别+16.2%/-10.9%;新能源汽车出口20.0万辆,同/环比分别+75.4%/+27.0%。

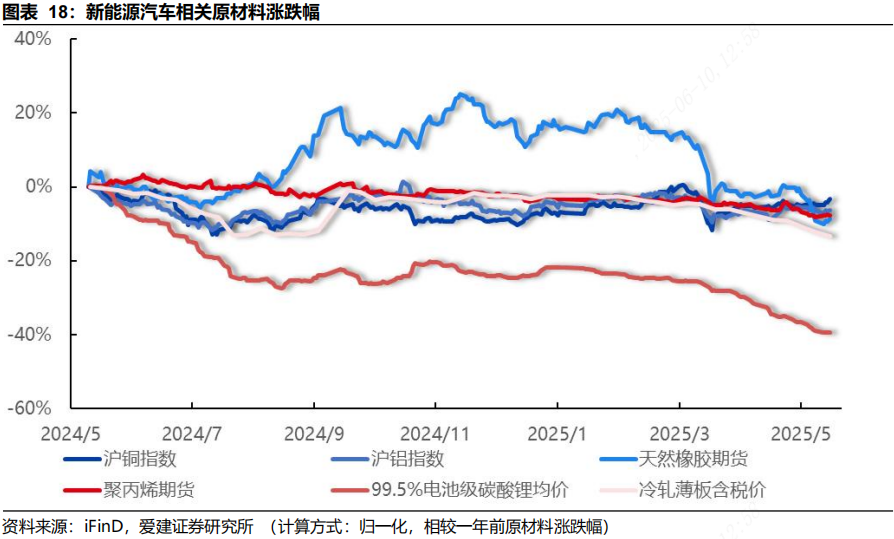

本周铜、聚丙烯价格环比上涨,铝、冷轧薄板、天然橡胶、碳酸锂价格环比下跌:

沪铜指数报收78,680.0点,环比+1.0%;沪铝指数报收19,984.0点,环比-0.8%;冷轧薄板(1mm)含税价为3,770.0元/吨,环比-1.2%;天然橡胶(RU)期货结算价报收13,600.0元/吨,环比-1.1%;聚丙烯期货结算价报收6,983.0元/吨,环比+0.1%;99.5%电池级碳酸锂均价为60,200.0元/吨,环比-1.1%。

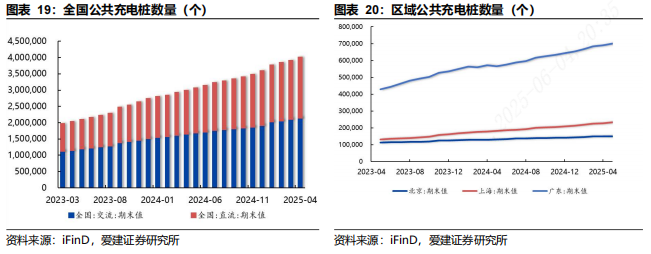

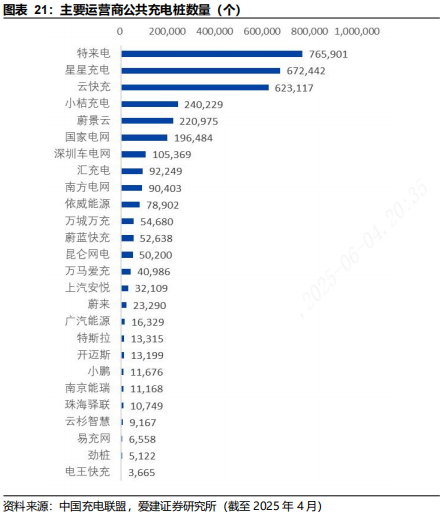

截至2025年4月,全国充电桩3,991,624个,其中区域性充电桩广东717,692个,上海239,931个,北京152,686个,蔚来公共充电桩23,290个。我国充电基础设施快速发展,已建成世界上数量最多、服务范围最广、品种类型最全的充电基础设施体系,有力保障新能源汽车出行充电需要。

2.2 要闻:小鹏汽车与华为合作发布AR-HUD

【政策】

商务部回应汽车“内卷式”竞争:加强整治与合规引导。6月5日,针对中国汽车工业协会发布的《关于维护公平竞争秩序 促进行业健康发展的倡议》,商务部何咏前表示,汽车业是国民经济的支柱性、战略性产业,是稳增长、扩消费的重要领域。近年来,商务部深入实施汽车以旧换新、汽车流通消费改革试点,持续释放汽车消费潜力,培育消费新增长点。(来源:中国汽车工业协会,财联社)

五部门联合开展2025年新能源汽车下乡活动。6月3日,工业和信息化部、国家发展改革委、商务部等五部门联合开展2025年新能源汽车下乡活动。活动将选取新能源汽车推广比例不高、市场潜力较大的县域城市,举行专场活动,并辐射周边乡镇,结合地区特点开展特色活动。同时,与县域充换电设施补短板试点、智能网联汽车“车路云一体化”试点等工作形成协同效应,推动优质资源向乡村地区倾斜。(来源:新华社)

智能网联汽车组合驾驶辅助系统安全要求立项制定,东风、华为等参与起草。全国标准信息公共服务平台公示了《智能网联汽车组合驾驶辅助系统安全要求》拟立项强制性国家标准项目意见的通知。该国家标准计划由工信部提出,全国汽车标准化技术委员会智能网联汽车分会执行,主要起草单位包括中国汽车技术研究中心有限公司、东风汽车集团股份有限公司、华为技术有限公司等。项目周期为22个月,于2024年3月22日申报。(来源:第一电动汽车网)

【行业】

华为余承东:ADS 4今年Q4实现高速L3商用,鸿蒙智行不会有新的“界”。华为常务董事余承东在2025未来汽车先行者大会上表示,2025年第三季度,尊界S800等车型将开始升级ADS 4,今年Q4 ADS 4将实现高速L3商用,2026年之后将实现高速/城区低速L4。此外鸿蒙智行目前拥有“五界”,并暗示未来可能不会再有新的“界”。(来源:第一电动汽车网)

雷军:汽车芯片将很快推出,预计下半年盈利。6月3日,小米创始人雷军在投资者大会上表示,小米将坚持反内卷、不打价格战。小米YU7标准版定价尚未确定,正式定价将在1-2天前公布,在YU7辅助驾驶的研发投入已超过35亿元。小米汽车业务亏损正在逐步收窄,预计今年第三到第四季度实现盈利。(来源:财联社)

小鹏汽车与华为合作,共创“世界最好”AR-HUD发布。6月4日,小鹏汽车宣布将与华为合作,共同打造AR-HUD(增强现实抬头显示系统),小鹏新车G7将首发搭载。“追光全景”HUD支持AR实景贴合,搭载自研LCoS成像模组及车规级芯片,色域达85% NTSC,亮度≥12000nit,对比度达1800:1。(来源:小鹏汽车)

特斯拉欧洲销量连跌五个月,中国市场销量连续第八个月下滑。6月4日路透社消息,特斯拉5月在欧洲主要市场(包括英国、德国、意大利、西班牙、葡萄牙、丹麦和瑞典)的销量持续下滑,连续第五个月表现低迷。在德国,特斯拉5月销量同比暴跌36.2%,而同期德国电动车整体销量却飙升44.9%;在英国,特斯拉销量下跌超过45%,被挤出电动车销量前四,位列第五。(来源:第一电动汽车网)

理想汽车自研SiC芯片突破:发现并解决隐藏“问题芯片”。6月5日,理想汽车在第37届ISPSD会议上发表了关于1200V汽车级碳化硅MOSFET芯片的论文,揭示了一类隐藏极深的“问题芯片”。这些芯片在严苛的工作环境下存在突然烧毁的风险,但因满足行业内现有测试标准而被视为合格产品。理想自研SiC芯片团队通过30万颗芯片的测试数据分析,发现了这类芯片,并提出了从碳化硅晶体生长工艺着手解决问题的办法,对提升SiC芯片可靠性具有重要意义。(来源:IT之家,第一电动汽车网)

小马智行与深圳西湖集团达成战略合作。在2025年(第三届)未来汽车先行者大会暨智能网联汽车商业化论坛上,小马智行与深圳西湖集团宣布达成战略合作,计划将在深圳合作打造自动驾驶出行服务车队,共同推动传统出租车行业“电动化到智能化”转型升级。这批L4级别自动驾驶车队将采用搭载小马智行第七代自动驾驶软硬件系统的量产车型。双方计划携手在深圳逐步落地千台级以上规模的车辆,实现“以自动驾驶技术提高车辆运行安全。(来源:财联社)

2.3 新车:比亚迪海豹06EV上市

3.投资建议

4.风险提示

技术发展不及预期;行业竞争加剧;政策落地不及预期。

文章来源

本文摘自:2025年6月10日发布的《汽车行业周报:长安汽车分立成央企,电动智能自主品牌加速成长》

吴 迪 / 汽车首席 (手机:15301617819)

SAC NO. S0820525010001

徐姝婧 / 联系人 (手机:17717282815)

SAC NO. S0820124090004

相关研究

《新势力新车周期来临,高端智能竞争加速——汽车行业周报(20250526-20250601)》2025-06-04

《小米YU7发布,智能配置普及加速——汽车行业周报(2025/05/19-2025/05/25)》2025-05-27

《小鹏官宣全新P7,智能汽车发展加速——汽车行业周报(2025/05/12-2025/05/18)》2025-05-19

《央行定向降准,激发汽车消费潜力——汽车行业周报(2025/05/05-2025/05/11)》2025-05-12

《特朗普补偿汽零关税,成本压力短期缓解——汽车行业周报(2025/04/28-2025/05/04)》2025-05-06

法律声明

分析师声明

本报告署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告采用信息和数据来自公开、合规渠道,所表述的观点均准确地反映了我们对标的证券和发行人的独立看法。研究报告对所涉及的证券或发行人的评价是分析师本人通过财务分析预测、数量化方法、或行业比较分析所得出的结论,但使用以上信息和分析方法可能存在局限性,请谨慎参考。

法律主体声明

本报告由爱建证券有限责任公司(以下统称为“爱建证券”)证券研究所制作,爱建证券具备中国证监会批复的证券投资咨询业务资格,接受中国证监会监管。

本报告是机密的,仅供我们的签约客户使用,爱建证券不因收件人收到本报告而视其为爱建证券的签约客户。本报告中的信息均来源于我们认为可靠的已公开资料,但爱建证券对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供签约客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,爱建证券及其关联人员均不承担任何法律责任。

本报告所载的意见、评估及预测仅为本报告出具日的观点和判断。该等意见、评估及预测后续可随时更改。过往的表现亦不应作为日后表现的预示和担保。在不同时期,爱建证券可能会发出与本报告所载意见、评估及预测不一致的研究报告。

>>>查看更多:股市要闻