(转自:山西证券研究所)

投资要点

行业动向:

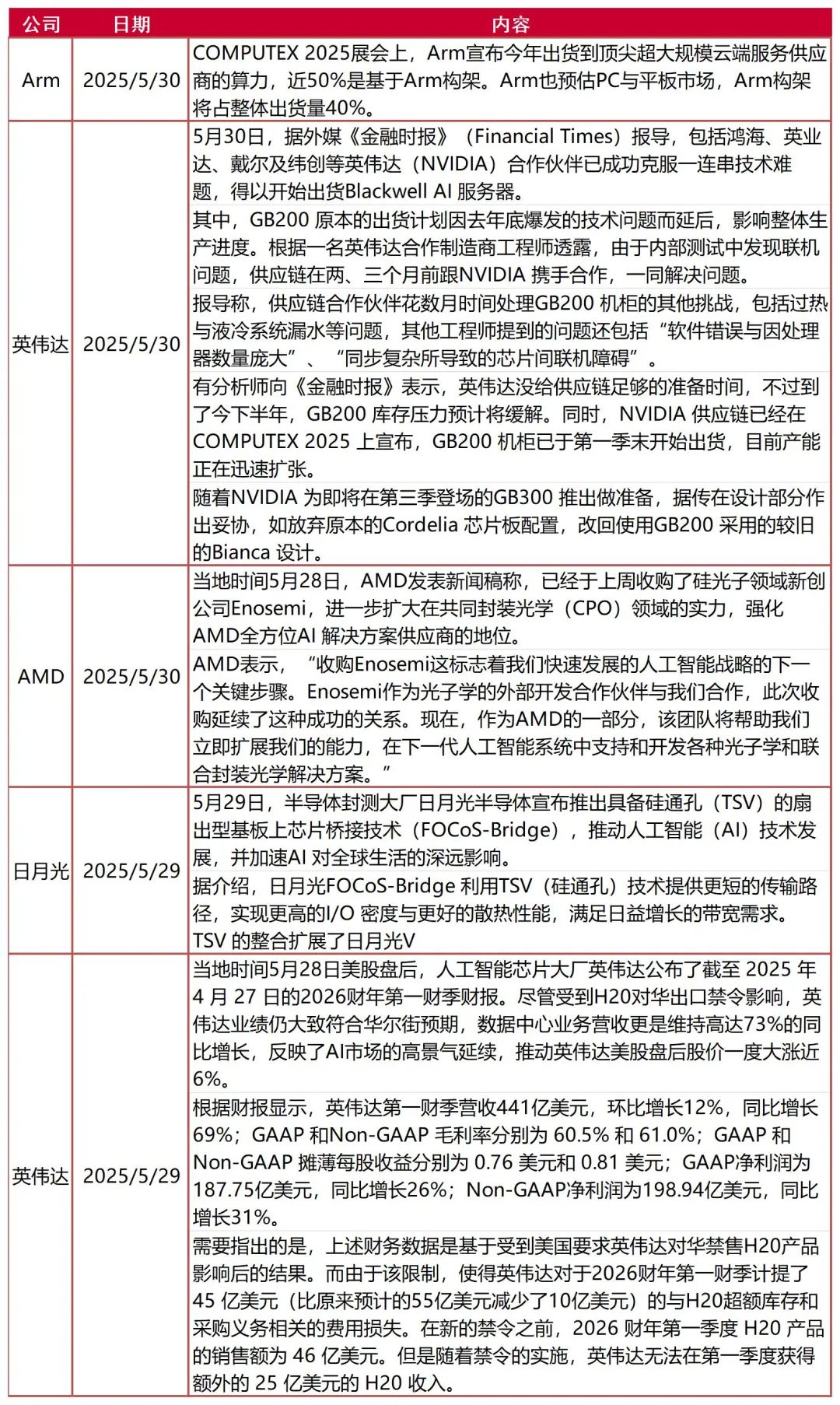

1)英伟达发布FY26Q1财报,Blackwell加速出货弥补了H20收入损失,网络恢复环比增长。

英伟达最新财季收入达到440亿美元,同比增长69%,其中数据中心收入达到390亿美元,同比增长73%。由于美国政府对H20的政策转变,英伟达在第一季度无法交付25亿美元的H20订单,并导致第二季度80亿美元的潜在收入损失。但英伟达已完成了从Hopper到Blackwell的动能完整切换,英伟达认为Blackwell机柜制造良率已得到了显著改善,机架出货量正以强劲的速度交付终端客户,比如主要CSP客户每周或部署近1000个NVL72机柜。英伟达宣布GB200将进一步提高产量,并且GB300预计在二季度晚些时候量产发货。英伟达在网络业务第一季度实现收入50亿美元,环比大幅增长64%,一部分由于搭配GB200的NVLINK产品的发货超过10亿美元,另一方面以SpectrumX为代表的Scaleout网络产品实现了强劲的环比和同比增长,目前SpectrumX年化收入已超过80亿美元,主要客户包括CoreWeave、微软、ORACLE、xAI等。我们认为,市场已对Blackwell机柜产能快速爬坡给出积极反馈,我们看好光模块、AEC、PCB、PSU等算力配套板块估值持续修复。

2)英伟达重视边缘计算,丰富工具链助力机器人、自动驾驶生态发展。

在一季度英伟达游戏收入达到创纪录的38亿美元,环比增长48%,同比增长42%,RTX 5060等Blackwell核心新产品促进了游戏玩家换机潮。在专业可视化业务,英伟达在computeX重点推出了DGX Spark以及DGX station,这些产品定位于AI开发者、初创团队、科研机构与高校等,英伟达正在将P级算力下沉到边缘侧,有望拉动本地智能体部署爆发。此外,面对元宇宙、自动驾驶训练、机器人仿真等边缘计算重点场景,英伟达展示了Omniverse、Cosmo、Issac等平台工具链的重要功能。我们认为,无人物流车、无人机、割草机器人受益于端到端自动驾驶模型的转变以及激光雷达等传感器成本的下降正在相关领域快速渗透,建议关注机器人/无人车控制器(大脑)、传感器和控制系统(小脑)以及机器人/车内网络(神经)等高成长性赛道。

3)5月30日工信部印发《算力互联互通行动计划》,以点成面带动国产算力发展。《行动计划》提出,到2026年建立较为完备的算力互联互通标准、标识和规则体系,到2028年基本实现全国公共算力标准化互联。《行动计划》强调,要建设多级算力互联互通平台,建设国家算力互联网服务平台、综合管理算力互联互通平台体系,建设区域、行业算力互联互通平台,推动超算互联网、中国算力网、各地和企业算力调度平台等标准化升级。我们认为算力网络的建设是发挥我国“自上而下”体制优势的重要抓手,对提升不同架构国产算力卡的利用率、政府和企业算力租赁业务持续性具有重大意义。根据中国移动此前发布的算力网络十大策源技术和场景,算力网络体系建设要聚焦“算效提升”、“广域互联调度”、“AI Native软硬协同垂直优化”三大方向,包括全向智感OISA(超节点)、全调度以太GSE、先进计算、广域高吞吐uRDMA、空芯光纤、算力路由、算网智脑、算力原生、异构混训、在网计算等多项关键技术。支持国内自主标准的网卡、交换芯片以及DCI光互联、空芯光纤等或是算力网络技术攻关重点。

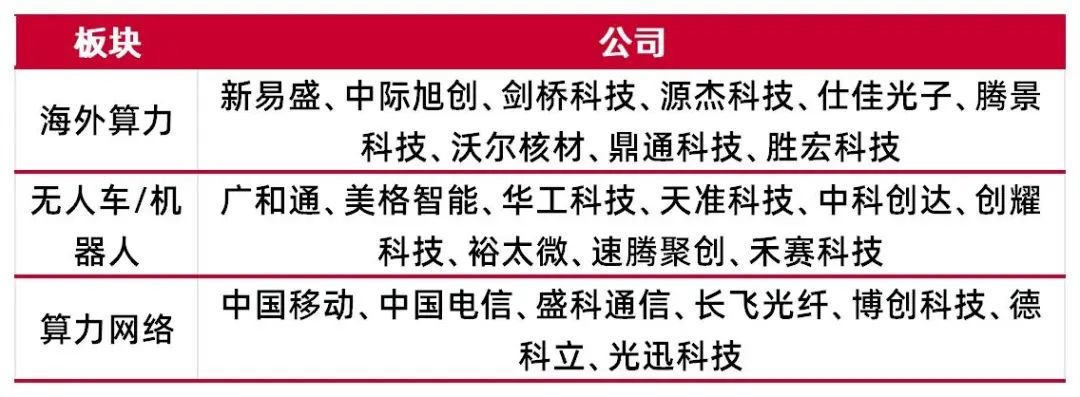

建议关注:海外算力:新易盛、中际旭创、剑桥科技、源杰科技、仕佳光子、腾景科技、沃尔核材、鼎通科技、胜宏科技。无人车/机器人:广和通、美格智能、华工科技、天准科技、中科创达、创耀科技、裕太微、速腾聚创、禾赛科技。算力网络:中国移动、中国电信、盛科通信、长飞光纤、博创科技、德科立、光迅科技。

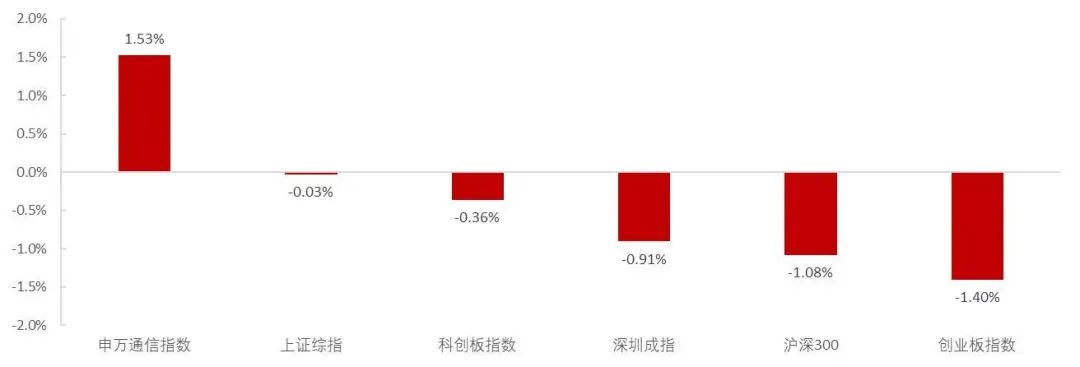

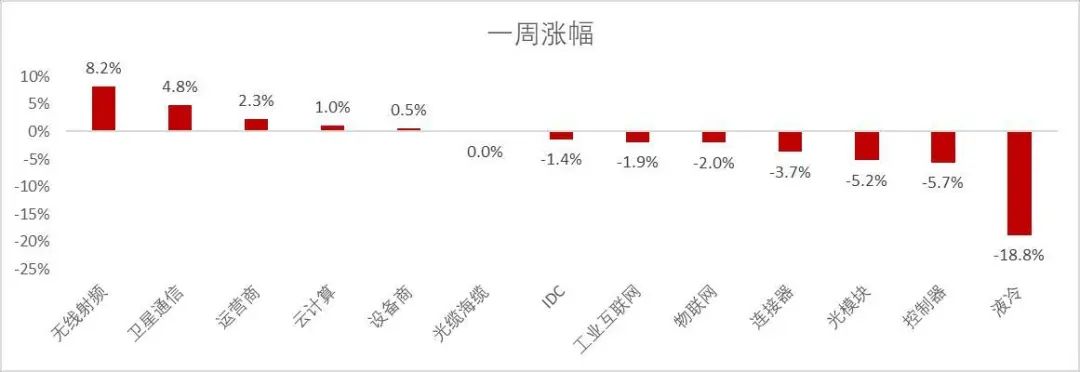

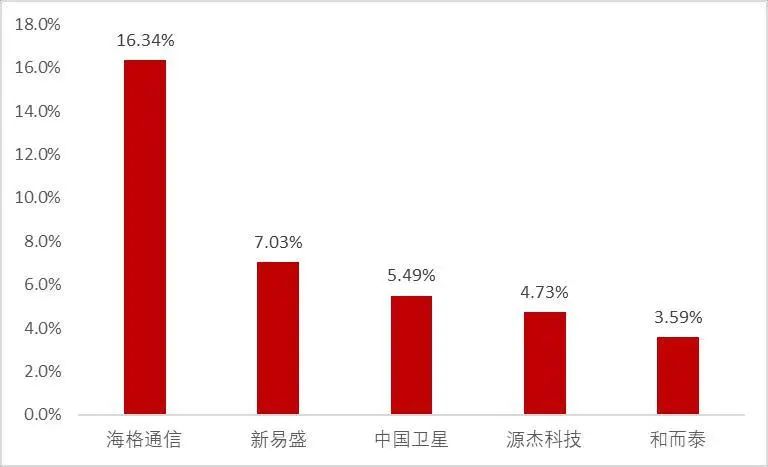

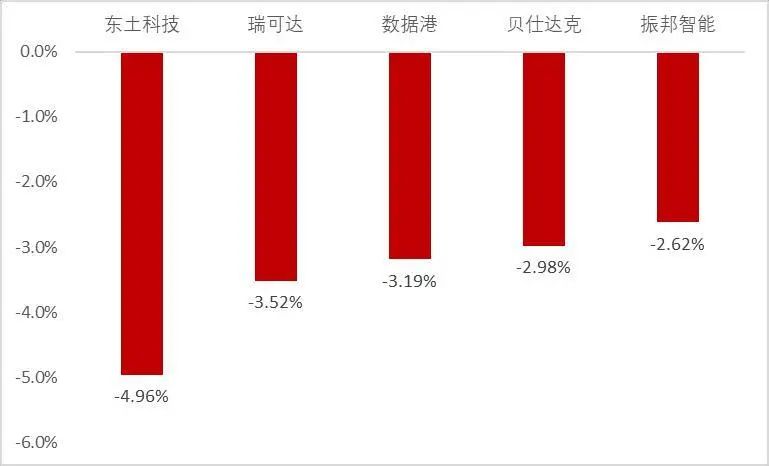

市场整体:本周(2025.5.26-2025.5.30)市场整体下跌,申万通信指数涨1.53%,上证综指跌0.03%,科创板指数跌0.36%,深圳成指跌0.91%,沪深300跌1.08%,创业板指数跌1.40%。细分板块中,周涨幅最高的前三板块为无线射频(+8.17%)、卫星通信(+4.82%)、运营商(+2.32%)。从个股情况看,海格通信、新易盛、中国卫星、源杰科技、和而泰涨幅领先,涨幅分别为+16.34%、+7.03%、+5.49%、+4.73%、+3.59%。东土科技、瑞可达、数据港、贝仕达克、振邦智能跌幅居前,跌幅分别为-4.96%、-3.52%、-3.19%、-2.98%、-2.62%。

风险提示:

海外算力需求不及预期,国内运营商和互联网投资不及预期,市场竞争激烈导致价格下降超出预期,外部制裁升级。

【周观点和投资建议】

周观点

1)英伟达发布FY26Q1财报,Blackwell加速出货弥补了H20收入损失,网络恢复环比增长。英伟达最新财季收入达到440亿美元,同比增长69%,其中数据中心收入达到390亿美元,同比增长73%。由于美国政府对H20的政策转变,英伟达在第一季度无法交付25亿美元的H20订单,并导致第二季度80亿美元的潜在收入损失。但英伟达已完成了从Hopper到Blackwell的动能完整切换,英伟达认为Blackwell机柜制造良率已得到了显著改善,机架出货量正以强劲的速度交付终端客户,比如主要CSP客户每周或部署近1000个NVL72机柜。英伟达宣布GB200将进一步提高产量,并且GB300预计在二季度晚些时候量产发货。英伟达在网络业务第一季度实现收入50亿美元,环比大幅增长64%,一部分由于搭配GB200的NVLINK产品的发货超过10亿美元,另一方面以SpectrumX为代表的Scaleout网络产品实现了强劲的环比和同比增长,目前SpectrumX年化收入已超过80亿美元,主要客户包括CoreWeave、微软、ORACLE、xAI等。我们认为,市场已对Blackwell机柜产能快速爬坡给出积极反馈,我们看好光模块、AEC、PCB、PSU等算力配套板块估值持续修复。

2)英伟达重视边缘计算,丰富工具链助力机器人、自动驾驶生态发展。在一季度英伟达游戏收入达到创纪录的38亿美元,环比增长48%,同比增长42%,RTX 5060等Blackwell核心新产品促进了游戏玩家换机潮。在专业可视化业务,英伟达在computeX重点推出了DGX Spark以及DGX station,这些产品定位于AI开发者、初创团队、科研机构与高校等,英伟达正在将P级算力下沉到边缘侧,有望拉动本地智能体部署爆发。此外,面对元宇宙、自动驾驶训练、机器人仿真等边缘计算重点场景,英伟达展示了Omniverse、Cosmo、Issac等平台工具链的重要功能。我们认为,无人物流车、无人机、割草机器人受益于端到端自动驾驶模型的转变以及激光雷达等传感器成本的下降正在相关领域快速渗透,建议关注机器人/无人车控制器(大脑)、传感器和控制系统(小脑)以及机器人/车内网络(神经)等高成长性赛道。

3)5月30日工信部印发《算力互联互通行动计划》,以点成面带动国产算力发展。《行动计划》提出,到2026年建立较为完备的算力互联互通标准、标识和规则体系,到2028年基本实现全国公共算力标准化互联。《行动计划》强调,要建设多级算力互联互通平台,建设国家算力互联网服务平台、综合管理算力互联互通平台体系,建设区域、行业算力互联互通平台,推动超算互联网、中国算力网、各地和企业算力调度平台等标准化升级。我们认为算力网络的建设是发挥我国“自上而下”体制优势的重要抓手,对提升不同架构国产算力卡的利用率、政府和企业算力租赁业务持续性具有重大意义。根据中国移动此前发布的算力网络十大策源技术和场景,算力网络体系建设要聚焦“算效提升”、“广域互联调度”、“AI Native软硬协同垂直优化”三大方向,包括全向智感OISA(超节点)、全调度以太GSE、先进计算、广域高吞吐uRDMA、空芯光纤、算力路由、算网智脑、算力原生、异构混训、在网计算等多项关键技术。支持国内自主标准的网卡、交换芯片以及DCI光互联、空芯光纤等或是算力网络技术攻关重点。

建议关注

表1:建议重点关注的公司

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所【行情回顾】

市场整体行情

本周(2025.5.26-2025.5.30)市场整体下跌,申万通信指数涨1.53%,上证综指跌0.03%,科创板指数跌0.36%,深圳成指跌0.91%,沪深300跌1.08%,创业板指数跌1.40%。细分板块中,周涨幅最高的前三板块为无线射频(+8.17%)、卫星通信(+4.82%)、运营商(+2.32%)。

图1:主要大盘和通信指数周涨跌幅

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所细分板块行情

涨跌幅

图2:周涨跌幅无线射频、卫星通信周表现领先

资料来源:Wind,山西证券研究所

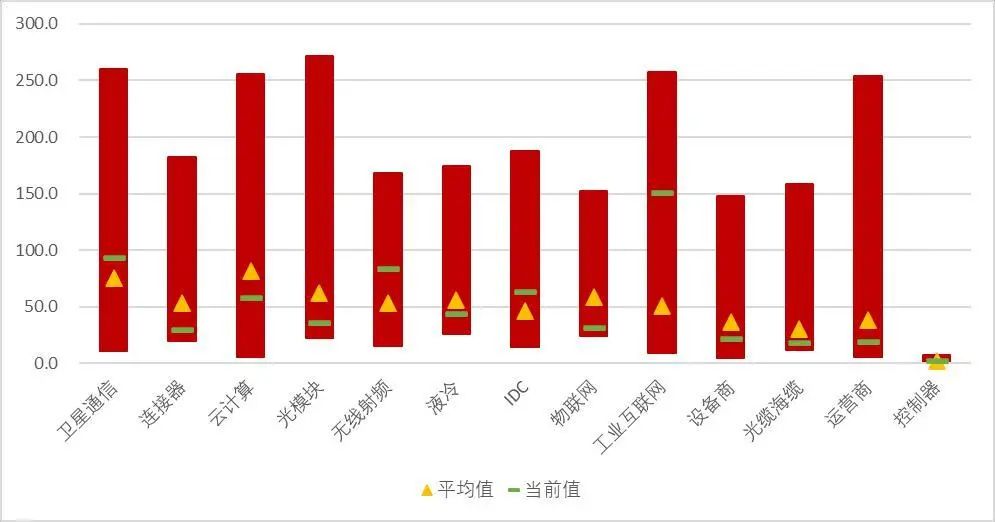

资料来源:Wind,山西证券研究所图3:月涨跌幅无线射频、工业互联网月表现领先

资料来源:wind,山西证券研究所

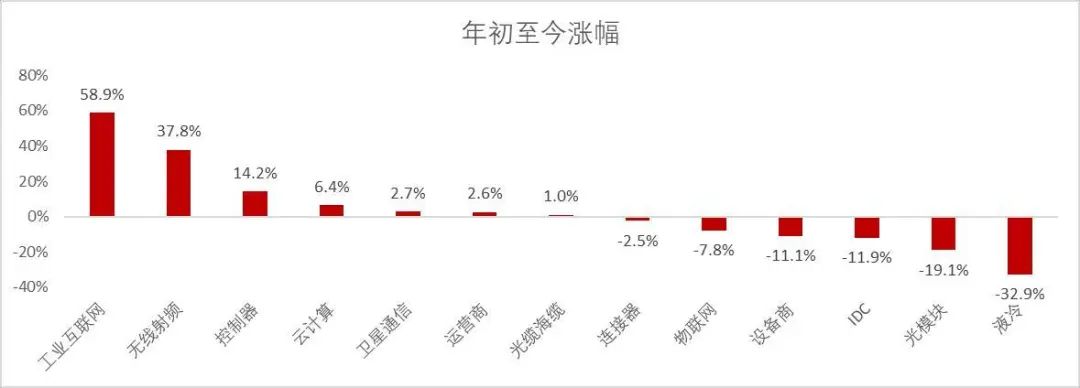

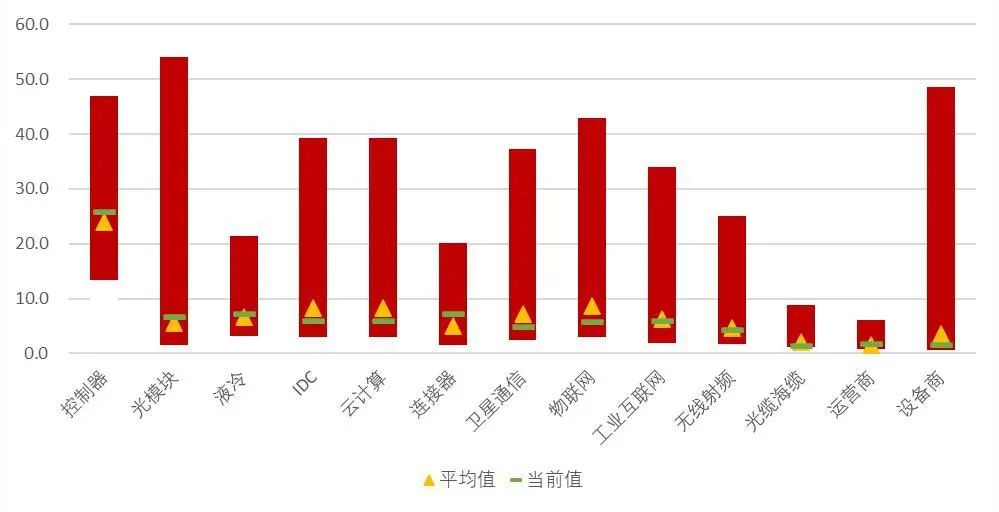

资料来源:wind,山西证券研究所图4:年涨跌幅工业互联网、无线射频、控制器年初至今表现领先

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所估值

图5:多数板块当前P/E低于历史平均水平

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图6:多数板块当前P/B低于历史平均水平

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所个股公司行情

从个股情况看,海格通信、新易盛、中国卫星、源杰科技、和而泰涨幅领先,涨幅分别为+16.34%、+7.03%、+5.49%、+4.73%、+3.59%。东土科技、瑞可达、数据港、贝仕达克、振邦智能跌幅居前,跌幅分别为-4.96%、-3.52%、-3.19%、-2.98%、-2.62%。

图7:本周个股涨幅前五(%)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图8:本周个股跌幅前五(%)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所海外动向

表2:海外最新动向

资料来源:芯智讯,山西证券研究所

资料来源:芯智讯,山西证券研究所风险提示:海外算力需求不及预期,国内运营商和互联网投资不及预期,市场竞争激烈导致价格下降超出预期,外部制裁升级。

分析师:高宇洋

执业登记编码:S0760523050002

分析师:张天

执业登记编码:S0760523120001

分析师:赵天宇

执业登记编码:S0760524060001

报告发布日期:2025年6月5日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

>>>查看更多:股市要闻