(转自:东海研究)

证券分析师:

杜永宏,执业证书编号:S0630522040001

赖菲虹,执业证书编号:S0630525050001

邮箱:lfhong@longone.com.cn

// 报告摘要 //

市场表现:

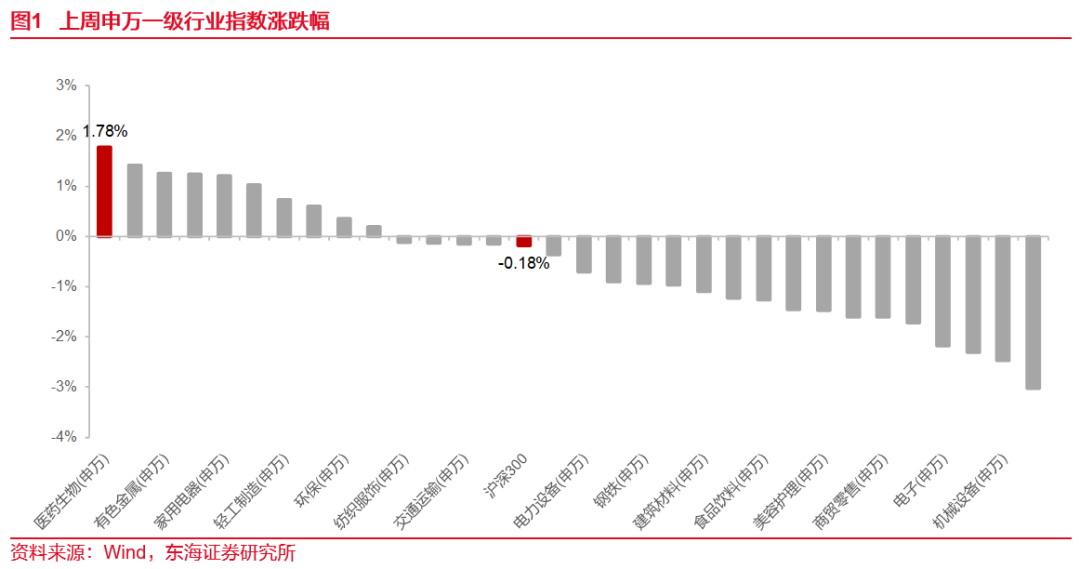

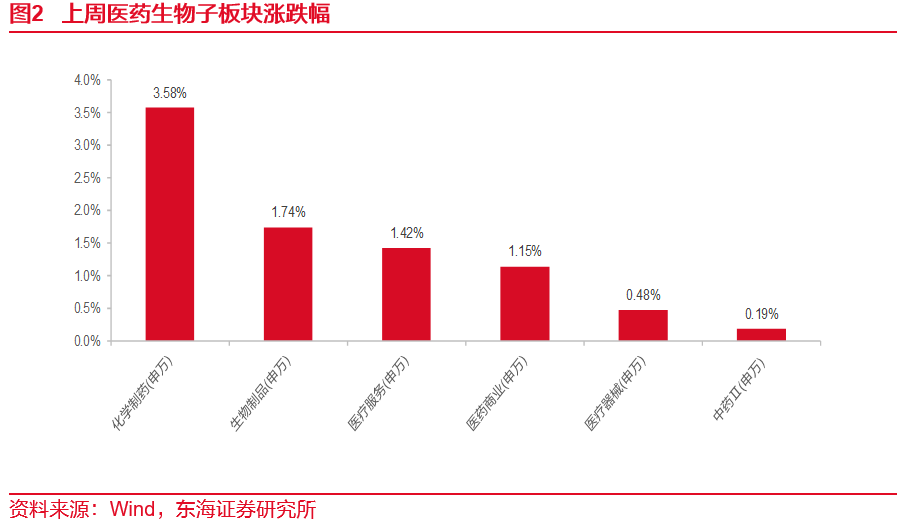

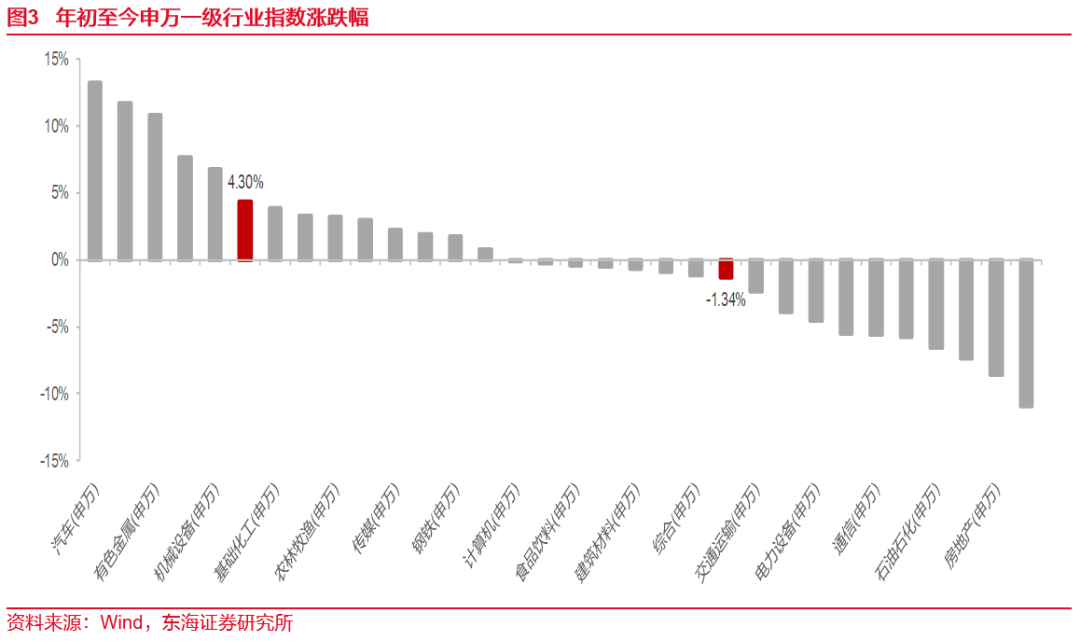

上周(05月19日-05月23日)医药生物板块整体上涨1.78%,在申万31个行业中排第1位,跑赢沪深300指数1.96个百分点。年初至今,医药生物板块整体上涨4.30%,在申万31个行业中排名第6位,跑赢沪深300指数5.64个百分点。当前医药生物板块PE估值为27.51倍,处于历史中低位水平,相对于沪深300的估值溢价为132%。子板块涨幅前三的为化学制药(申万)、生物制品(申万)、医疗服务(申万),涨幅分别为3.58%、1.74%、1.42%。个股方面,上周上涨的个股为274只(占比57.81%),下跌的个股183只(占比38.61%)。涨幅前五的个股分别为三生国健(99.96%)、海辰药业(51.55%)、舒泰神(49.23%)、永安药业(45.32%)、一心堂(37.95%)。

行业要闻:

5月20日,三生制药(01530.HK)宣布与辉瑞签署协议,将向辉瑞独家授予SSGJ-707(PD-1/VEGF双抗)在全球(不含中国内地)的开发、生产、商业化权利,以及对SSGJ-707在中国内地开展商业化的选择权。三生制药将获得12.5亿美元首付款,以及最高可达48亿美元的里程碑付款,并根据销售额收取两位数百分比的梯度销售分成。与此同时辉瑞将于协议生效日认购三生制药价值1亿美元的普通股股份。

投资建议:

本周医药生物板块涨幅居前,创新药板块个股表现强势。三生制药此次授权交易的首付款规模不仅创下了国产创新药BD交易的最高纪录,也进入了全球单一管线BD交易金额的前十,突显了国产创新药的显著竞争优势和市场潜力。我们认为,前沿创新-商业化-反哺研发的正向循环进一步得到验证,预计“License out+股权合作”将成为出海的主流模式,而具备充裕现金流+前沿管线布局的仿创结合药企正迎来新的估值重塑。此外,2025年美国临床肿瘤学会(ASCO)年会研究摘要题目已于5月23日对外公布,中国药企以70余项研究成果入选,国产创新药再次闪耀世界舞台,将迎来更多的关注与认可。创新药作为医药生物板块最具确定性引领性的细分板块,是核心投资主线;同时,建议关注器械设备、中药、连锁药店、医疗服务等细分板块的投资机会。

个股推荐组合:贝达药业、特宝生物、羚锐制药、老百姓、百普赛斯;

个股关注组合:科伦药业、丽珠集团、开立医疗、华厦眼科、千红制药

风险提示:行业政策风险;公司业绩不及预期风险;药械产品安全事件风险等。

// 正文 //

▌1.市场表现

上周(05月19日-05月23日)医药生物板块整体上涨1.78%,在申万31个行业中排第1位,跑赢沪深300指数1.96个百分点。子板块涨幅前三的为化学制药(申万)、生物制品(申万)、医疗服务(申万),涨幅分别为3.58%、1.74%、1.42%。

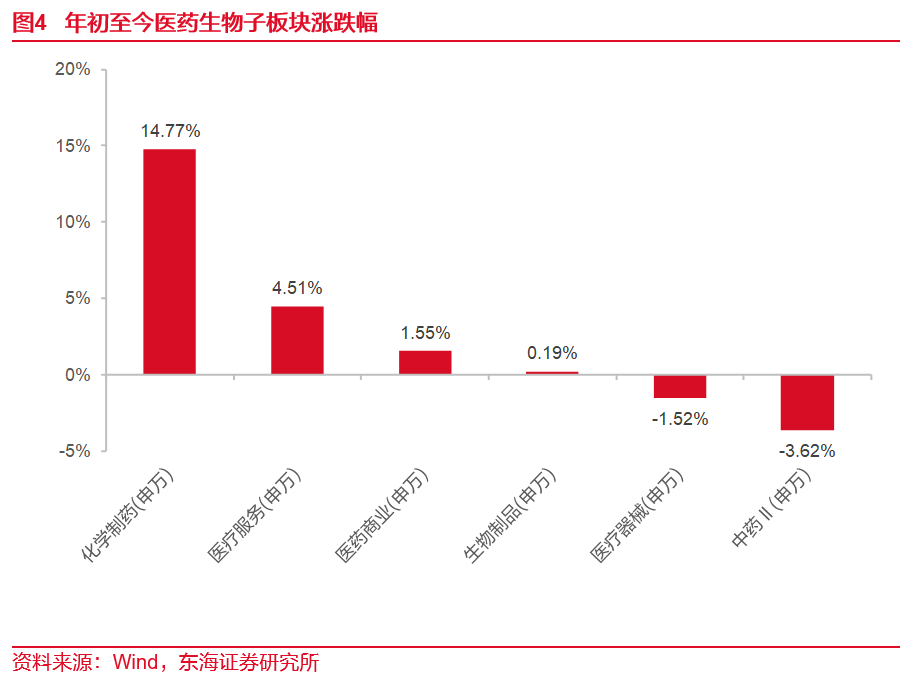

年初至今,医药生物板块整体上涨4.30%,在申万31个行业中排名第6位,跑赢沪深300指数5.64个百分点。子板块中,化学制药(申万)、医疗服务(申万)、医药商业(申万)、生物制品(申万)实现上涨,涨幅分别为14.77%、4.51%、1.55%、0.19%。

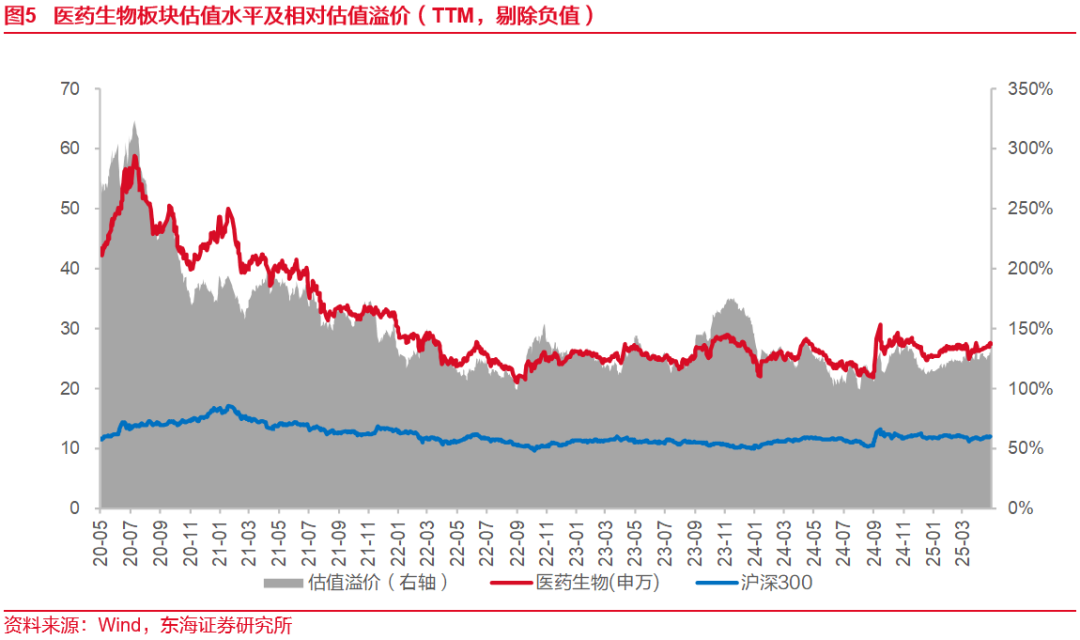

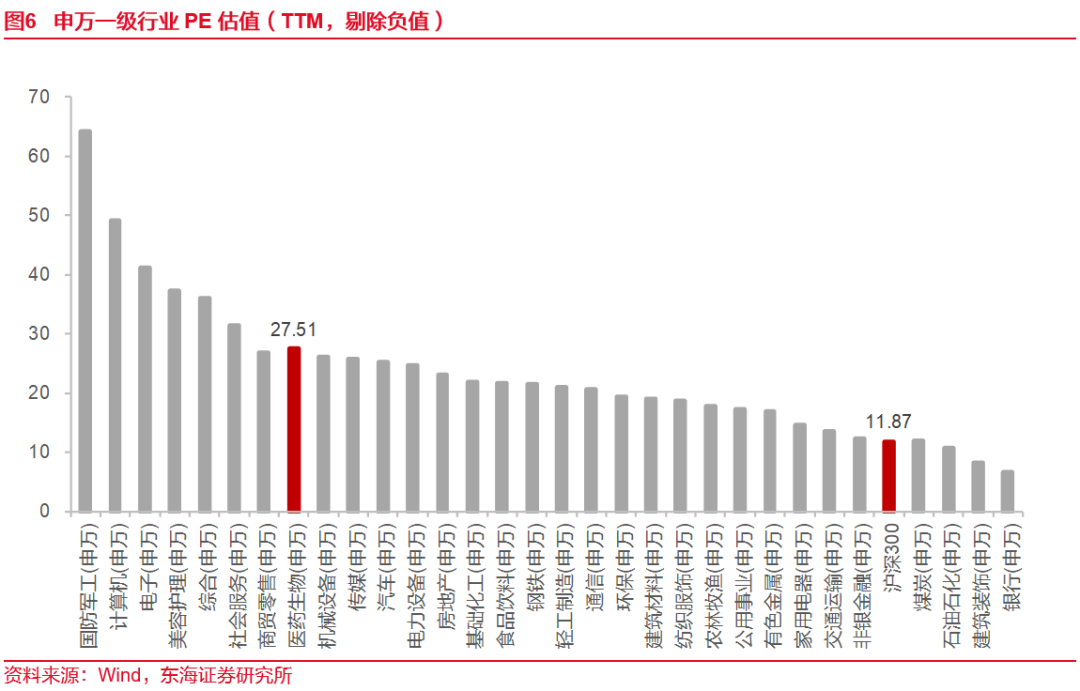

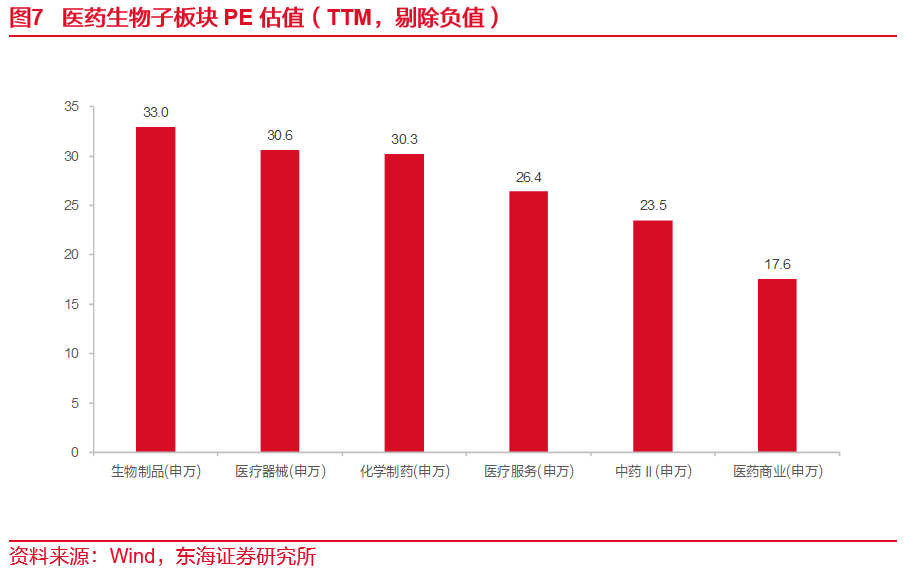

截至2025年05月23日,医药生物板块PE估值为27.51倍,处于历史中低位水平,相对于沪深300的估值溢价为132%。医药生物子板块中,生物制品(申万)、医疗器械(申万)、化学制药(申万)、医疗服务(申万)、中药Ⅱ(申万)、医药商业(申万)的PE估值分别为32.97倍、30.62倍、30.25倍、26.42倍、23.52倍、17.56倍。

个股方面,上周上涨的个股为274只(占比57.81%),下跌的个股183只(占比38.61%)。涨幅前五的个股分别为三生国健(99.96%)、海辰药业(51.55%)、舒泰神(49.23%)、永安药业(45.32%)、一心堂(37.95%);跌幅前五的个股分别为拱东医疗(-9.90%)、拓新药业(-8.68%)、天目药业(-8.65%)、万泽股份(-8.37%)、花园生物(-7.26%)。

▌2.行业要闻

三生制药将SSGJ-707授权给辉瑞,获12.5亿美元首付款及最高48亿美元里程碑付款

5月20日,三生制药(01530.HK)宣布与辉瑞签署协议,将向辉瑞独家授予SSGJ-707(PD-1/VEGF双抗)在全球(不含中国内地)的开发、生产、商业化权利,以及对SSGJ-707在中国内地开展商业化的选择权。三生制药将获得12.5亿美元首付款,以及最高可达48亿美元的里程碑付款,并根据销售额收取两位数百分比的梯度销售分成。与此同时辉瑞将于协议生效日认购三生制药价值1亿美元的普通股股份。(信息来源:三生制药官网)

2025年ASCO会议中国药企表现亮眼

2025年美国临床肿瘤学会(ASCO)年会上,中国药企的表现再次成为全球焦点,口头报告数量达73项,较2024年同比增长33%,占全球分享项目近10%,更在多瘤种治疗、前沿技术研发及国际合作方面展现了强劲实力。

中国生物制药以12项口头报告(包括4项最新突破性摘要LBA)创下中国药企单家公司纪录,涵盖肺癌、结直肠癌、宫颈癌等多个瘤种,涉及安罗替尼、贝莫苏拜单抗、TQB2102(HER2双抗ADC)等核心产品。此外,恒瑞医药、信达生物、科伦博泰等企业也有多项研究入选,如信达生物7项口头报告覆盖IBI363 (PD-1/IL-2双抗)、IBI343(CLDN18.2 ADC)等创新药,科伦博泰将公布6项研究结果,包括芦康沙妥珠单抗(TROP2 ADC)、塔戈利单抗(抗 PD-L1单抗)以及KL590586(下一代选择性 RET 抑制剂)的I/II/Ⅲ期数据。荣昌生物有20余项肿瘤管线成果入选,其中包括维迪西妥单抗和RC108(c-Met ADC)联合疗法的临床研究。恒瑞医药已确定有69项研究入选,涵盖数十个肿瘤领域,包括SHR-1826、SHR-A1912、SHR-A2102等多个ADC产品。

部分公司目前公布的核心数据汇总如下:

1. 信达生物

(1)IBI363(PD-1/IL-2α双抗):

非小细胞肺癌(NSCLC):3 mg/kg剂量组在鳞癌中确认ORR达36.7%,中位PFS 7.3个月;腺癌中ORR为24%,PFS 4.2个月;吸烟者ORR显著提升(29% vs 4%)

结直肠癌:单药OS达16.1个月,联合贝伐珠单抗无肝转移人群PFS为9.6个月

(2)IBI343(CLDN18.2 ADC)

胰腺癌:CLDN18.2高表达患者ORR 40%,中位总生存期(OS)12.1个月(二线治疗)。

(3)IBI310(CTLA-4单抗)

晚期神经内分泌肿瘤 (HG-NEN):联合信迪利单抗&索凡替尼方案,经治患者mPFS 为4.4个月,ORR为46.7%,12个月OS率为68.4%

2. 科伦博泰

(1)芦康沙妥珠单抗(SKB264,TROP2 ADC)

EGFR突变NSCLC:确认ORR 45.1%,中位PFS 6.9个月(多西他赛组为2.8个月),调整后中位OS未达,疾病进展风险降低70%。

三阴性乳腺癌:单药ORR 70.7%,DCR 92.7%,中位PFS 13.4个月;PD-L1低表达亚组ORR仍达71.9%。

联合塔戈利单抗1L治疗NSCLC:晚期非鳞NSCLC队列PFS 15.0个月,PD-L1高表达患者ORR 77.8%。

(2)KL590586(RET抑制剂)

甲状腺髓样癌(MTC):确认ORR为63.0%,中位PFS未达到,24个月PFS率为77.8%

3. 恒瑞医药

(1)瑞康曲妥珠单抗(SHR-A1811,HER2 ADC)

妇科肿瘤:对于复发型卵巢癌、子宫内膜癌或宫颈癌,ORR 分别为 56.1% 、 50.0% 和 63.6%,PFS 分别为8.5个月、5.6个月和10.7个月

三阴性乳腺癌(TNBC):总ORR为66.7%,PD-L1 阳性亚组的ORR为77.8%, 6个月PFS率为86.2%

(2)SHR-A1912(CD79b ADC)

B细胞非霍奇金淋巴瘤 (B-NHL):DLBCL、FL和MZL患者的ORR 分别为51.9% 、63.6%和66.7%

(3)SHR-A2102(nectin-4 ADC)

实体瘤:ORR 为35.2%,中位PFS为4.7个月;其中EGFR突变NSCLC ORR为43.5%,PFS为5.7个月;EGFR野生型NSCLC ORR为25.0%,PFS为4.3个月

4. 中国生物制药

(1) 贝莫苏拜单抗(TQB2450,PD-L1单抗)

头对头替雷利珠单抗联合化疗显著延长中位PFS(10.12个月vs. 7.79个月),试验组疾病进展/死亡风险降低36%

5. 亚盛医药

(1)Lisaftoclax(Bcl-2抑制剂)

髓系恶性肿瘤:联合阿扎胞苷治疗初治或维奈克拉耐药患者,ORR达64%(TN-MDS/CMML),维奈克拉难治AML患者ORR 17%。

6.诺诚健华

(1) ICP-B05(抗CCR8抗体):

复发/难治性皮肤 T 细胞淋巴瘤 (R/R CTCL):33%的患者达到部分缓解,6个月 PFS 率为 82.5%

(2)Zurletrectinib(泛TRK抑制剂)

儿童实体瘤:确认ORR为100%,33%的患者达到部分缓解

7.泽璟制药

(1)ZG006(DLL3×DLL3×CD3三抗)

小细胞肺癌(SCLC):I期剂量递增中,10mg及以上剂量组ORR 66.7%,DCR 88.9%

(信息来源:各公司官方微信公众号,ASCO官网)

▌3.投资建议

本周医药生物板块涨幅居前,创新药板块个股表现强势。三生制药此次授权交易的首付款规模不仅创下了国产创新药BD交易的最高纪录,也进入了全球单一管线BD交易金额的前十,突显了国产创新药的显著竞争优势和市场潜力。我们认为,前沿创新-商业化-反哺研发的正向循环进一步得到验证,预计“License out+股权合作”将成为出海的主流模式,而具备充裕现金流+前沿管线布局的仿创结合药企正迎来新的估值重塑。此外,2025年美国临床肿瘤学会(ASCO)年会研究摘要题目已于5月23日对外公布,中国药企以70余项研究成果入选,国产创新药再次闪耀世界舞台,将迎来更多的关注与认可。创新药作为医药生物板块最具确定性引领性的细分板块,是核心投资主线;同时,建议关注器械设备、中药、连锁药店、医疗服务等细分板块的投资机会。

个股推荐组合:贝达药业、特宝生物、羚锐制药、老百姓、百普赛斯;

个股关注组合:科伦药业、丽珠集团、开立医疗、华厦眼科、千红制药。

▌

4.风险提示

行业政策风险:医药生物行业政策推进具有不确定性,集采等政策的执行力度对行业整体影响较大。

公司业绩不及预期风险:医药生物上市公司可能存在业绩不及预期,外延并购整合进展不及预期,产品研发进展不及预期等风险。

药械产品安全事件风险:医药生物行业突发事件如药械产品安全事故等可能造成市场动荡,对板块整体可能产生较大影响。

// 报告信息 //

证券研究报告:《重磅BD交易再次带动创新药热度——医药生物行业周报(2025/05/19-2025/05/25)》

对外发布时间:2025年05月26日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

2.行业指数评级:

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。

>>>查看更多:股市要闻