(转自:山西证券研究所)

投资要点

数据拆解:

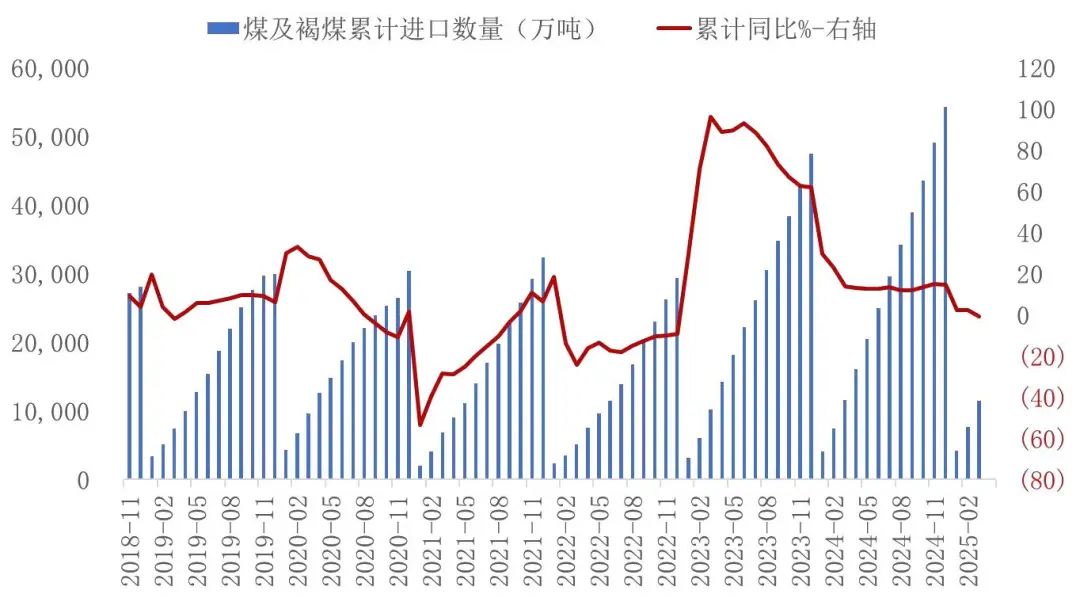

量价:前3月进口煤同比增速边际放缓,3月同比负增;前3月全口径煤炭进口价格较去年同期下降;3月价格同环比下降。2025年1-3月,煤及褐煤累计进口量实现1.15亿吨,同比减少0.90%;3月单月实现进口量3873万吨,同比减少6.40%,环比增长12.72%。2025年1-3月全口径煤炭进口均价录得81美元/吨,较去年均价降15.18%(对应降幅15美元/吨)。2025年3月进口煤价格录得74美元/吨,同比降25.55%(对应降幅22美元/吨),环比降6.43%(对应降幅6美元/吨)。

其中:动力煤方面,前3月进口同比下降,价格同比下降。炼焦煤方面,前3月进口同比增长,价格同比下降。褐煤方面,前3月进口量同比增长,进口价格同比下降。无烟煤方面,前3月进口量同比大幅提升,进口价格同比下降。

点评与投资建议:

进口结构变化。2025年以来进口煤结构最大变化是动力煤占比显著降低、褐煤占比显著提升。

进口结构变化反映“全球不确定性增加后对煤炭产业的冲击”。虽然分煤种进口结构的变化趋势与2022年相似,但考虑到进口量价的变化特征不一样,因此背后的逻辑截然不同。我们倾向于认为这一变化反映的深层次逻辑为“全球不确定性增加后对煤炭产业的冲击”,而非“全球抢煤”。

炼焦煤价格波动更大,贸易价差大幅收窄。从分煤种价格走势来看,2025年以来进口煤价格继续下调,其中对需求更敏感的炼焦煤波动更大。基于一季度进口煤量价特征来看,海外煤炭供需仍然呈现“平衡性宽松”状态,但贸易价差已经大幅收窄,限制了进口煤进一步大幅放量。

建议关注:资源价款指引煤炭上市公司估值,建议关注具备业绩支撑且被低估标的。非煤业务占比小的公司中【新集能源】、【昊华能源】、【中煤能源】显著被低估;非煤业务占比大的公司中【陕西能源】、【电投能源】更被低估;山西区域单吨成交资源价款普遍较高,建议关注【晋控煤业】、【华阳股份】。此外,回购增持再贷款和SFISF等货币工具市场案例不断落地,套息交易有望不断深化煤炭红利价值,建议关注弹性高股息品种和稳定高股息品种。稳定高股息品种方面,相对更看好【中国神华】、【陕西煤业】。弹性高股息品种方面,相对更看好【淮北矿业】、【平煤股份】。

风险提示:国内需求不及预期,国内供给显著增加,国际煤价大幅下跌。

【煤炭进口量数据拆解】

前3月进口煤同比增速边际放缓,3月同比负增。2025年1-3月,煤及褐煤累计进口量实现1.15亿吨,同比减少0.90%;3月单月实现进口量3873万吨,同比减少6.40%,环比增长12.72%。

图1:煤及褐煤累计进口量&增速

资料来源:海关总署,山西证券研究所

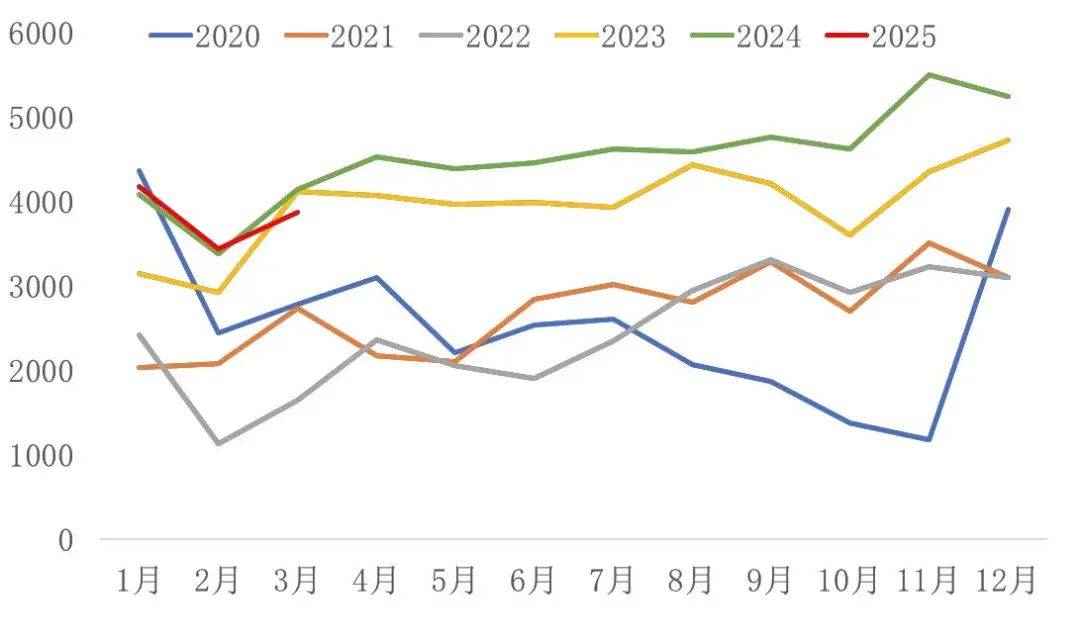

资料来源:海关总署,山西证券研究所图2:煤及褐煤进口量季节图表(万吨)

资料来源:海关总署,山西证券研究所

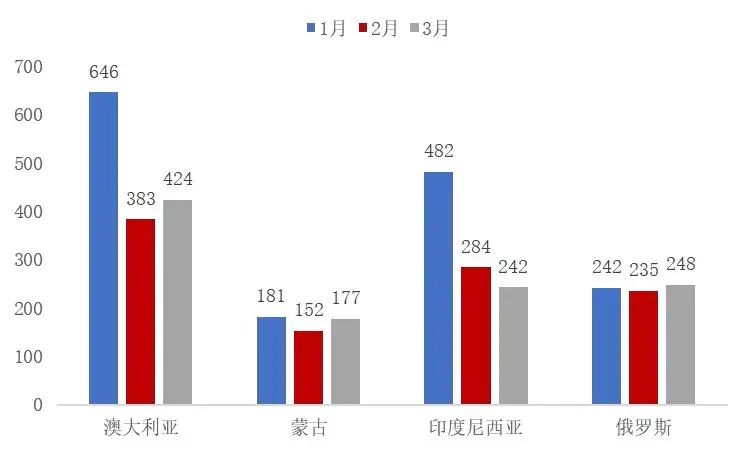

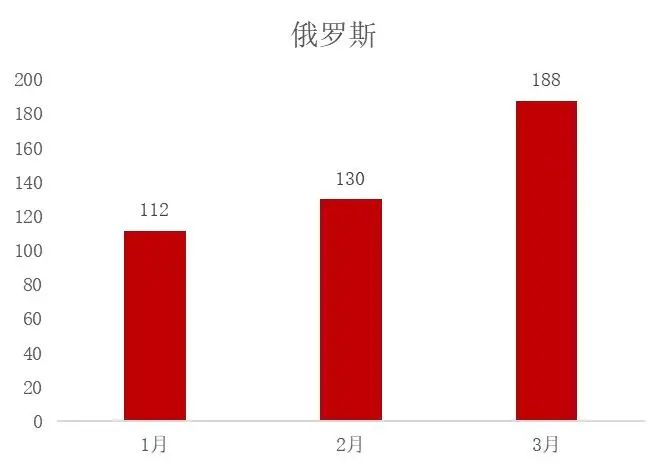

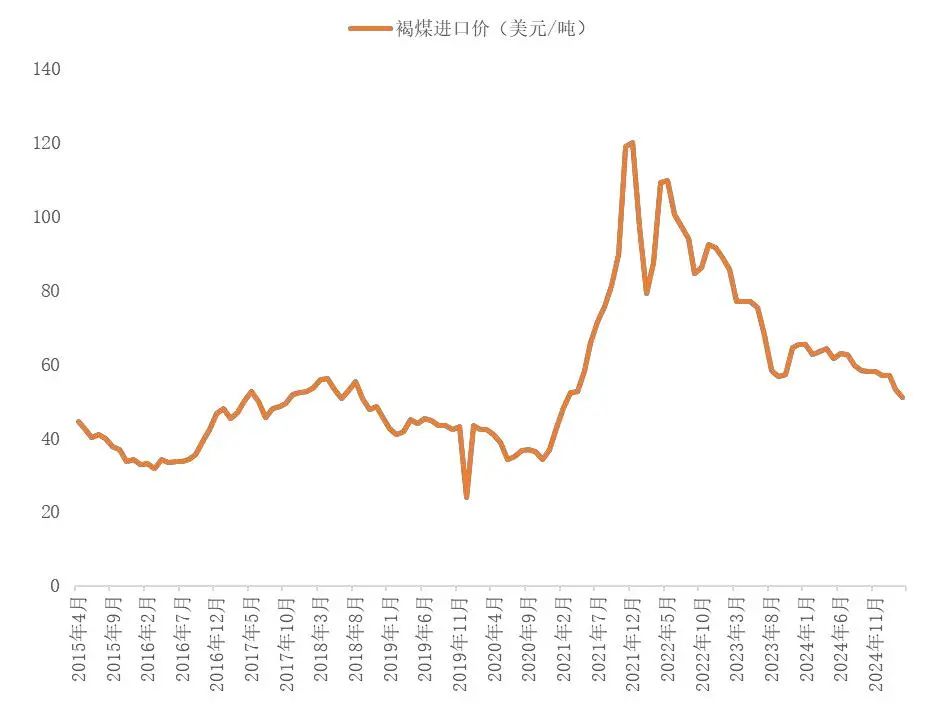

资料来源:海关总署,山西证券研究所前3月动力煤进口负增,印尼同比减量较大。1-3月动力煤进口量实现3719万吨,同比减少15.23%。3月动力煤进口量实现1098万吨,同比减少29.19%,环比增长4%。分国别来看,3月进口澳大利亚动力煤424万吨,同比减少15.04%,环比增长11%;进口蒙古动力煤177万吨,同比增长44%,环比增长16%;进口印度尼西亚动力煤242万吨,同比减少55.09%,环比减少14.63%,进口俄罗斯动力煤248万吨,同比减少18.64%,环比增长6%。

图3:动力煤进口量季节图表

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所图4:动力煤主要进口国月度分布(万吨)

资料来源:海关总署,山西证券研究所

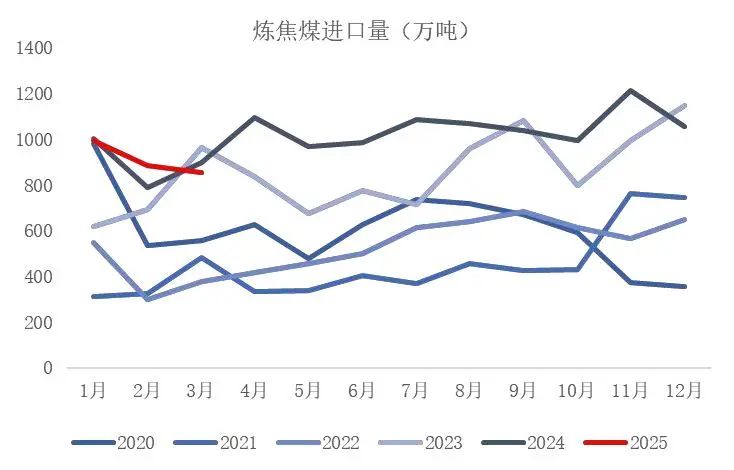

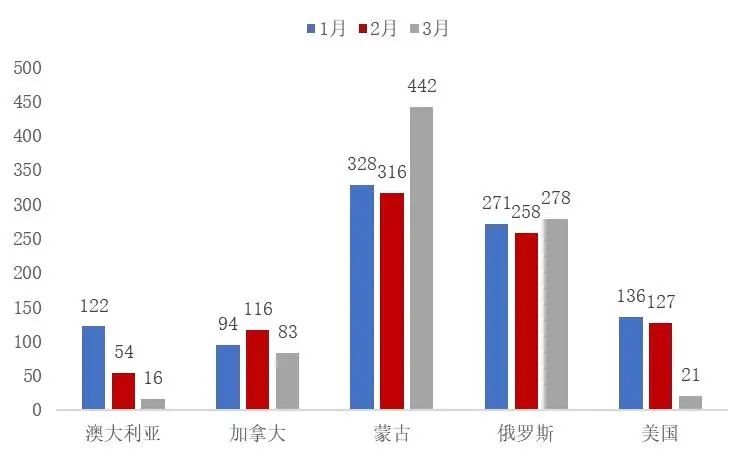

资料来源:海关总署,山西证券研究所前3月炼焦煤进口同比增长,主要供应国中蒙古减量较大。1-3月炼焦煤进口量实现2732万吨,同比增长2%。3月炼焦煤进口量实现856万吨,同比减少4.91%,环比减少3.26%。分国别来看,3月进口澳大利亚炼焦煤16万吨,同比增长40%,环比减少69.88%;进口加拿大炼焦煤83万吨,同比增长90%,环比减少28.72%;进口蒙古炼焦煤442万吨,同比减少12.73%,环比增长40%;进口俄罗斯炼焦煤278万吨,同比增长9%,环比增长8%;进口美国炼焦煤21万吨,同比减少62.34%,环比减少83.61%。

图5:炼焦煤进口量季节图表

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所图6:炼焦煤主要进口国月度分布(万吨)

资料来源:海关总署,山西证券研究所

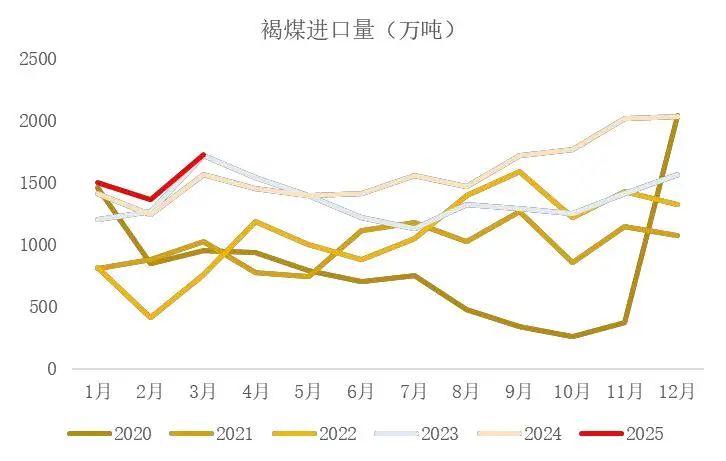

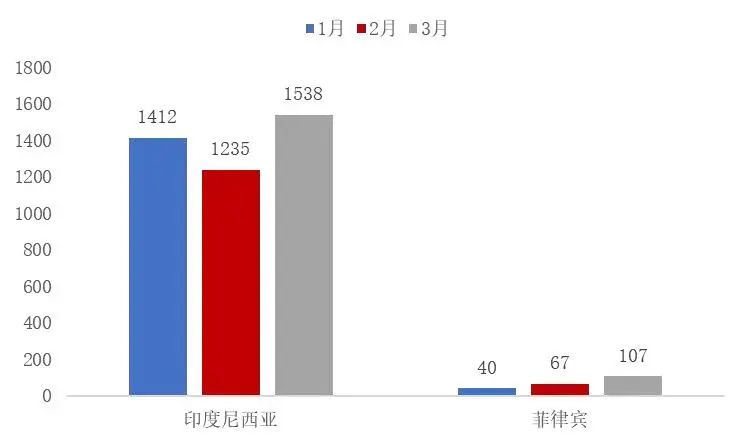

资料来源:海关总署,山西证券研究所前3月褐煤进口量同比增长,进口量主要由印尼贡献。1-3月褐煤进口量实现4584万吨,同比增长9%。3月褐煤进口量实现1723万吨,同比增长10%,环比增长27%。分国别来看,3月进口印尼褐煤1538万吨,同比增长8%,环比增长24%。

图7:褐煤进口量季节图表

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所图8:褐煤主要进口国月度分布(万吨)

资料来源:海关总署,山西证券研究所

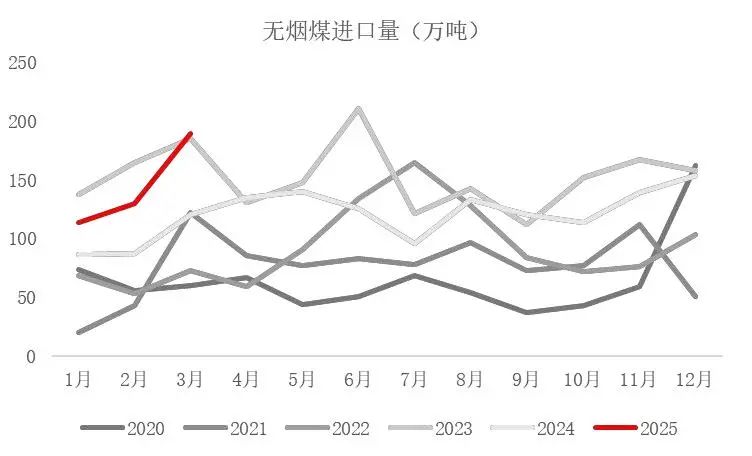

资料来源:海关总署,山西证券研究所前3月无烟煤进口量同比大幅提升,进口量主要由俄罗斯贡献。1-3月无烟煤进口量实现433万吨,同比增长47%。3月无烟煤进口量实现190万吨,同比增长57%,环比增长46%。分国别来看,3月进口俄罗斯无烟煤188万吨,同比增长59%,环比增长44%。

图9:无烟煤进口量季节图表

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所图10:无烟煤主要进口国月度分布(万吨)

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所【煤炭进口价数据拆解】

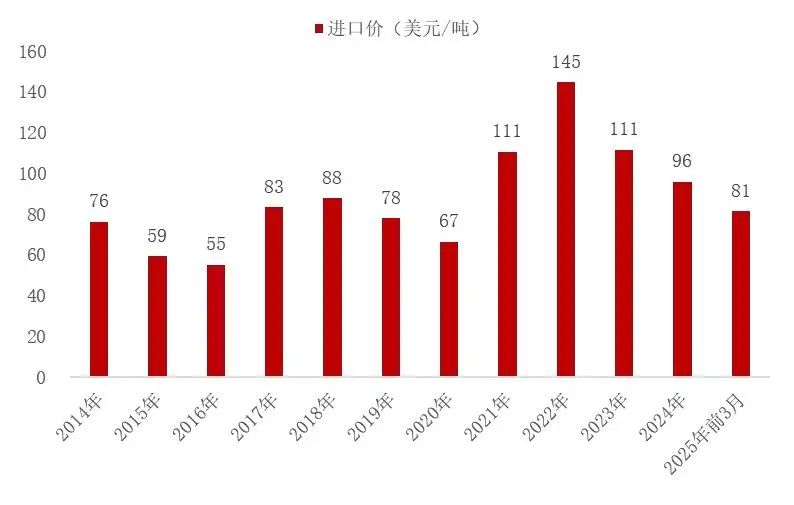

前3月全口径煤炭进口价格较去年同期下降;3月价格同环比下降。2025年1-3月全口径煤炭进口均价录得81美元/吨,较去年均价降15.18%(对应降幅15美元/吨)。2025年3月进口煤价格录得74美元/吨,同比降25.55%(对应降幅22美元/吨),环比降6.43%(对应降幅6美元/吨)。

图11:进口煤(全口径)价格走势

资料来源:海关总署,山西证券研究所

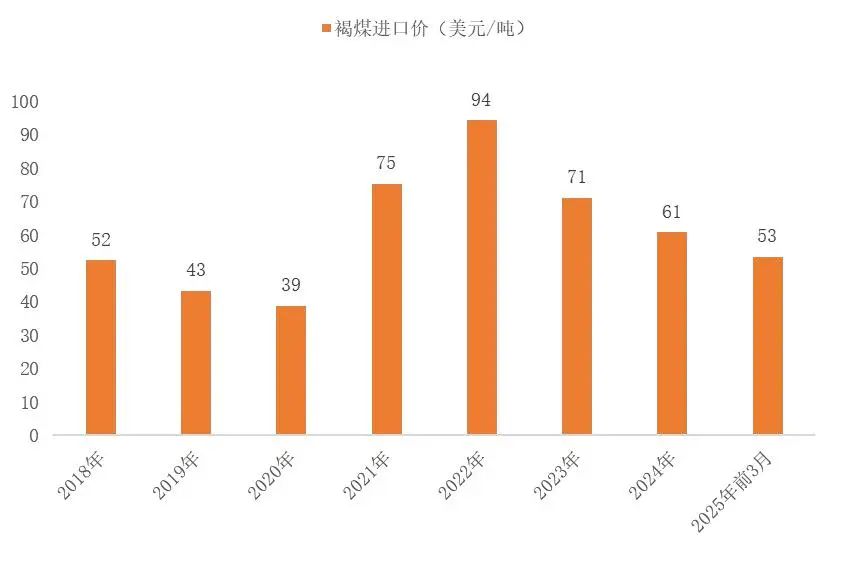

资料来源:海关总署,山西证券研究所图12:进口煤(全口径)年度均价

资料来源:海关总署,山西证券研究所

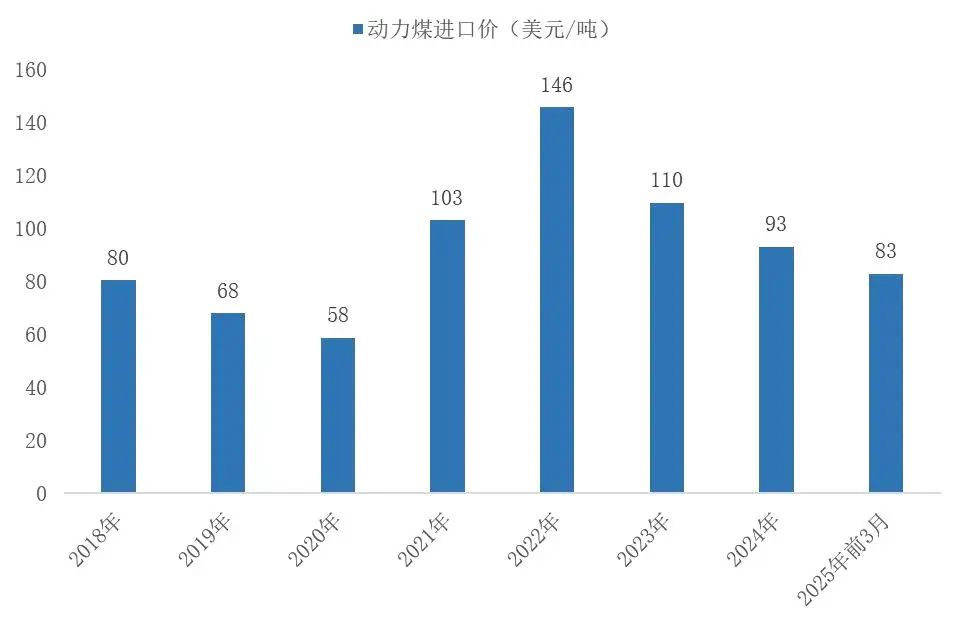

资料来源:海关总署,山西证券研究所前3月进口动力煤价格较去年均价有所下降,3月价格同环比下降。2025年1-3月进口动力煤均价录得83美元/吨,同比降11.01%(对应降幅10.23美元/吨)。2025年3月进口动力煤价格录得77美元/吨,同比降21.71%(对应降幅21美元/吨),环比降4.92%(对应降幅4美元/吨)。

图13:进口动力煤价格走势

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所图14:进口动力煤年度均价

资料来源:海关总署,山西证券研究所

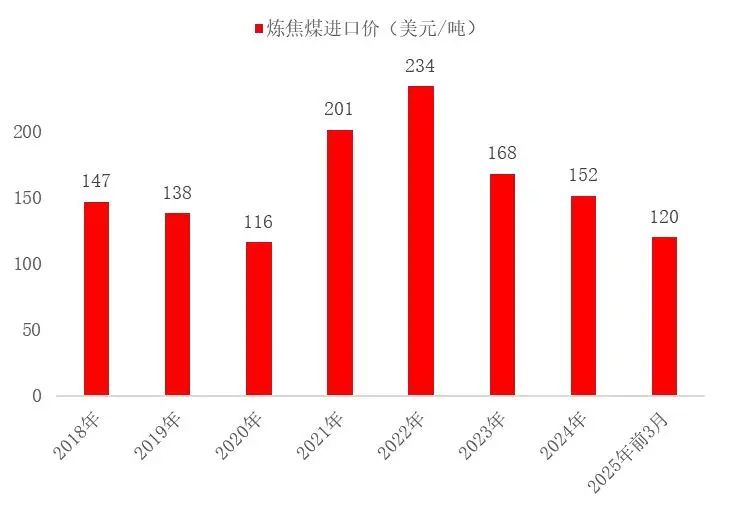

资料来源:海关总署,山西证券研究所前3月进口炼焦煤价格同比下降,3月价格同环比下降。2025年1-3月进口炼焦煤均价录得120美元/吨,较去年均价降20.82%(对应降幅31.55美元/吨)。2025年3月进口炼焦煤价格录得105美元/吨,同比降33.10%(对应降幅52美元/吨),环比降14.01%(对应降幅17美元/吨)。

图15:进口炼焦煤价格走势

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所图16:进口炼焦煤年度均价

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所前3月进口褐煤价格较去年均价下降,3月同环比下降。2025年1-3月进口褐煤均价录得53美元/吨,较去年均价降11.96%(对应降幅7美元/吨)。2025年3月进口褐煤价格录得51美元/吨,同比降19.60%(对应降幅12美元/吨),环比降4.00%(对应降幅2美元/吨)。

图17:进口褐煤价格走势

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所图18:进口褐煤年度均价

资料来源:海关总署,山西证券研究所

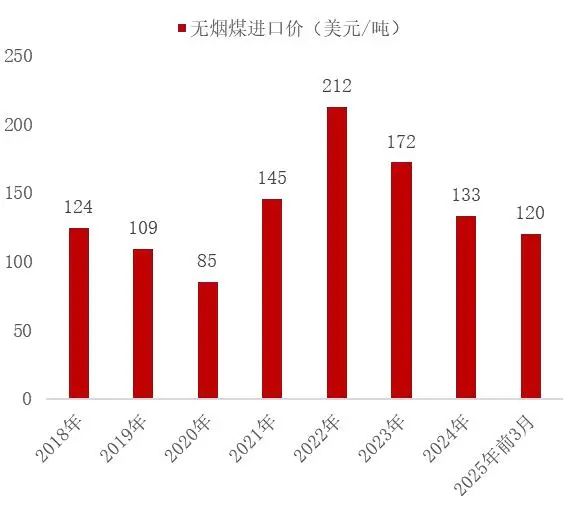

资料来源:海关总署,山西证券研究所前3月进口无烟煤价格较去年均价有所下降,3月同环比下降。2025年1-3月无烟煤均价录得120美元/吨,较去年均价降9.84%(对应降幅13美元/吨)。2025年3月进口无烟煤价格录得118美元/吨,同比降12.18%(对应降幅16美元/吨),环比降2.45%(对应降幅3美元/吨)。

图19:进口无烟煤价格走势

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所图20:进口无烟煤年度均价

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所【点评与投资建议 】

进口结构变化。2025年以来进口煤结构最大变化是动力煤占比显著降低、褐煤占比显著提升。其中,动力煤进口供应国中,印尼、俄国、澳大利亚、哥伦比亚、美国和南非均出现减量,蒙古低品质动力煤有所增加;褐煤进口供应国中,印尼小幅增量;炼焦煤进口供应国蒙古出现减量,市场份额被俄国、加拿大、澳大利亚和美国替代;无烟煤进口供应国中俄国持续增量。主要进口国中,印尼中高卡煤减少、低卡增加;俄国高价煤出口替代低价煤出口;蒙古焦煤大幅下降,动力煤有所增量;澳大利亚焦煤小幅增加,动力煤减量。次要进口国中,哥伦比亚、南非和美国等均有所减量。

进口结构变化反映“全球不确定性增加后对煤炭产业的冲击”。虽然分煤种进口结构的变化趋势与2022年相似,但考虑到进口量价的变化特征不一样,因此背后的逻辑截然不同。我们倾向于认为这一变化反映的深层次逻辑为“全球不确定性增加后对煤炭产业的冲击”,而非“全球抢煤”。主要进口供应国中,印尼和外蒙古降低了高品质煤炭的对华出口。印尼改变贸易煤结构是2025年以来印尼多次尝试加强对煤炭定价权的掌控所带来的影响,增加定价权的深层动机或与印尼财政压力相关。而这一举动导致印尼高卡煤国际竞争力下降,但能替代其低卡煤的品种较少,所以印尼低卡煤表现更具竞争力。未来若印尼煤炭税改落地,或将在一定程度上影响低卡煤产量,因此其低卡煤的对华输出是否能保持高增速值得观察。而绝大部分的外蒙古煤炭均出口至中国,因此外蒙古的煤炭的出口则对中国内需更为敏感。2025年一季度以来,受国内需求变化的影响,甘其毛都口岸堆煤场经常接近饱和,国内买家对外蒙古焦煤接受度明显降低,因此外蒙古的贸易煤结构从配焦煤逐步转向低品质动力煤。俄国一季度对华出口表现出的特征为“高价煤出口替代低价煤出口”,这一现象主要与其国内产业遭到冲击有关。考虑到煤价下降、美国制裁、物流瓶颈等因素,俄国很多煤炭企业陷入危机。在这样的背景下,仅出口低货值煤炭产品经济性较差。澳大利亚煤炭一季度对华出口小幅增加,结构上表现为动力煤减量和炼焦煤小幅增量,一方面中美摩擦后澳煤相对受益,另一方面澳洲焦煤品质较好,价格下行背景下澳焦煤市场竞争力或将增强。次要进口供应国中,随着国际煤价回落,哥伦比亚和南非等贸易距离较远的国家,其进口煤优势大幅下降;而美国因关税因素,预计未来将出现更大幅度减量。

炼焦煤价格波动更大,贸易价差大幅收窄。从分煤种价格走势来看,2025年以来进口煤价格继续下调,其中对需求更敏感的炼焦煤波动更大。基于一季度进口煤量价特征来看,海外煤炭供需仍然呈现“平衡性宽松”状态,但贸易价差已经大幅收窄,限制了进口煤进一步大幅放量。

建议关注:资源价款指引煤炭上市公司估值,建议关注具备业绩支撑且被低估标的。非煤业务占比小的公司中【新集能源】、【昊华能源】、【中煤能源】显著被低估;非煤业务占比大的公司中【陕西能源】、【电投能源】更被低估;山西区域单吨成交资源价款普遍较高,建议关注【晋控煤业】、【华阳股份】。此外,回购增持再贷款和SFISF等货币工具市场案例不断落地,套息交易有望不断深化煤炭红利价值,建议关注弹性高股息品种和稳定高股息品种。稳定高股息品种方面,相对更看好【中国神华】、【陕西煤业】。弹性高股息品种方面,相对更看好【淮北矿业】、【平煤股份】。

风险提示 :国内需求不及预期,国内供给显著增加,国际煤价大幅下跌。

研报分析师:胡博

执业登记编码:S0760522090003

研报分析师:刘贵军

执业登记编码:S0760519110001

报告发布日期:2025年5月23日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

>>>查看更多:股市要闻