(转自:山西证券研究所)

投资要点

动态数据跟踪

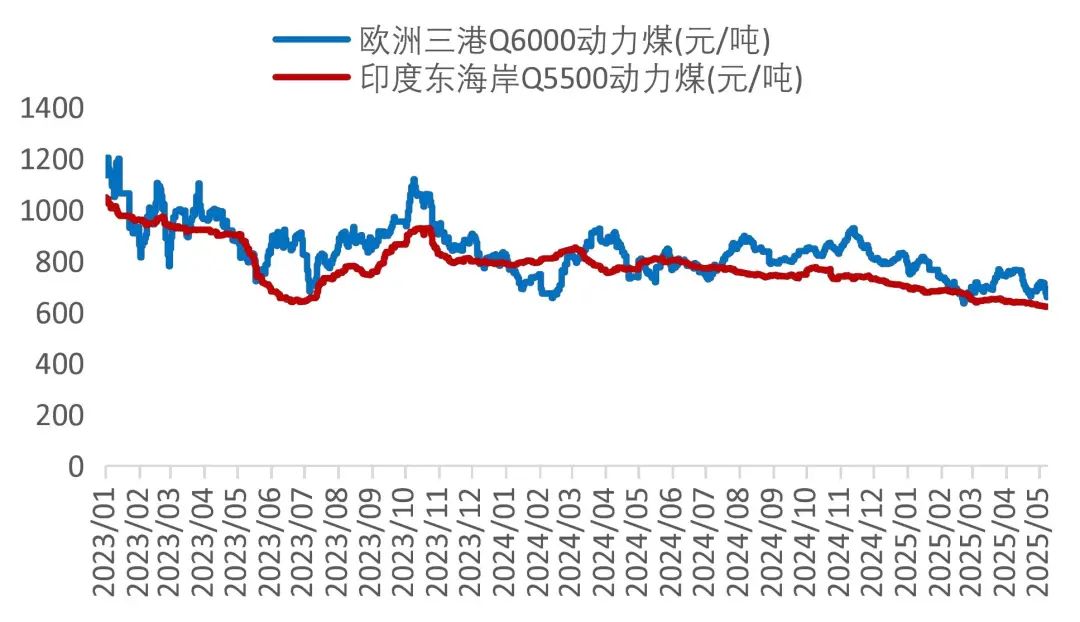

动力煤:库存走低,夏季备库需求待发。本周产地煤矿生产基本维持正常水平。需求方面,南方降雨频繁,水电出力增加,叠加北方气温回升,港口堆煤出货压力增加;下游复工及基建仍有待提高,工业原料用煤支撑减弱;北方港口煤炭调入低于调出,煤炭被动去库,港口煤价维持弱势。进入二季度中下旬,国际贸易环境有所改善,非电用煤需求或有所恢复;同时,内外贸价差倒挂,预计国内进口煤减少,临近夏季备库需求,国内动力煤价格中枢预计继续下降空间不大。截至5月16日,环渤海动力煤现货参考价629元/吨,周变化-2.18%;广州港山西优混610元/吨,周变化-8.96%;欧洲三港Q6000动力煤658.20元/吨,周变化-7.78%。5月16日,北方港口合计煤炭库存3047万吨,周变化-1.99%;长江八港煤炭库存763.00万吨,同比-0.52%;本周环渤海港口日均调入175.69万吨,调出181.79万吨,日均净调出6.10万吨。

冶金煤:外贸环境改善,冶金煤继续去库。煤矿冶金煤生产供应维持正常。需求方面,本周降准降息政策落地,中美日内瓦联合声明发布后,下游需求恢复,钢材表需增长,社会库存继续下降;但本周高炉开工、铁水产量下滑,冶金煤价格窄幅波动;后期预计提振内需政策空间较大,冶金煤需求改善预期,同时,下游冶金煤库存处于历年低位,冶金煤价格价格中枢进一步下降空间也不大。截至5月16日,京唐港主焦煤库提价1320元/吨,周持平;京唐港1/3焦煤库提价1110/吨,周变化-5.93%;日照港喷吹煤980元/吨,周变化-1.31%;澳大利亚峰景矿硬焦煤现货价204.00美元/吨,周持平。5月16日,国内独立焦化厂、247家样本钢厂炼焦煤总库存分别752.38万吨和791.02万吨,周变化分别-2.93%、+0.46%;喷吹煤库存405.14万吨,周变化-1.53%。247家样本钢厂高炉开工率84.64%,周变化+0.29个百分点;独立焦化厂焦炉开工率75.25%,周变化+0.22个百分点。

焦、钢产业链:开工提高,焦炭价格回落。本周焦煤价格下降,焦炭利润有所改善,焦炭企业开工率有所提高,叠加成本支撑减弱,焦炭价格提降。后期,宏观预期有望继续落地,外贸环境改善下游预期,基建、地产施工或将发力,钢材需求刚性仍存,焦炭价格预计下降空间不大。截至5月16日,天津港一级冶金焦均价1480元/吨,周变化-3.27%;港口平均焦、煤价差(焦炭-炼焦煤)249元/吨,周变化-9.45%。独立焦化厂、样本钢厂焦炭总库存分别65.48万吨和663.52万吨,周变化分别+0.581%、-1.08%;四港口焦炭总库存222.62万吨,周变化-1.30%;全国市场螺纹钢平均价格3333元/吨,周变化+0.97%;螺纹钢全社会、生产企业库存分别合计434.97万吨、185.03万吨,周变化分别-6.51%、-1.69%。

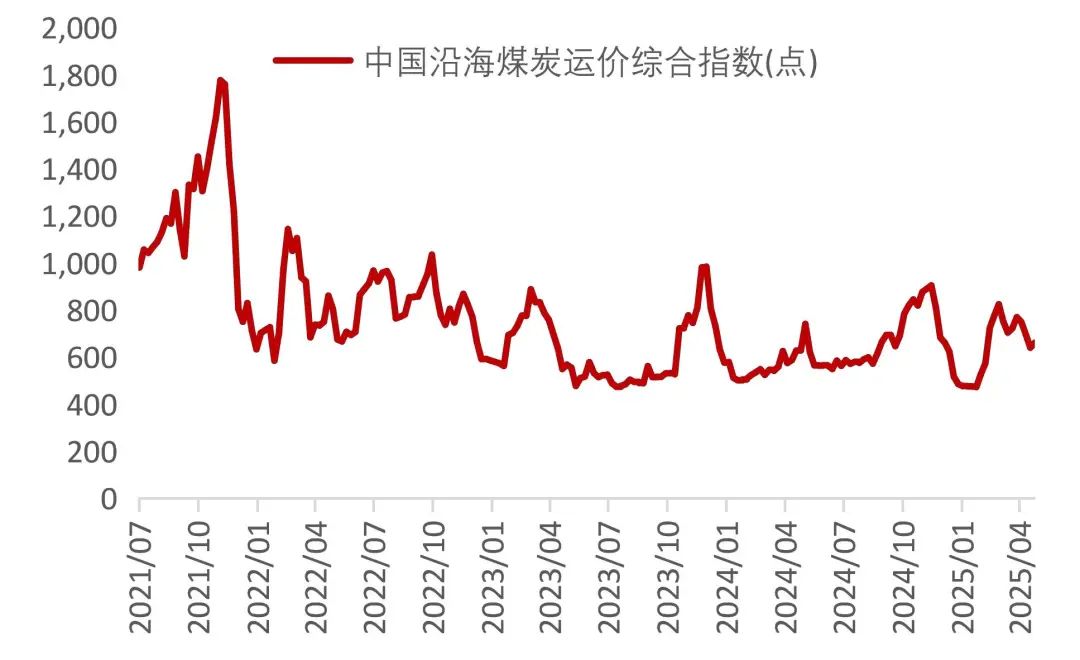

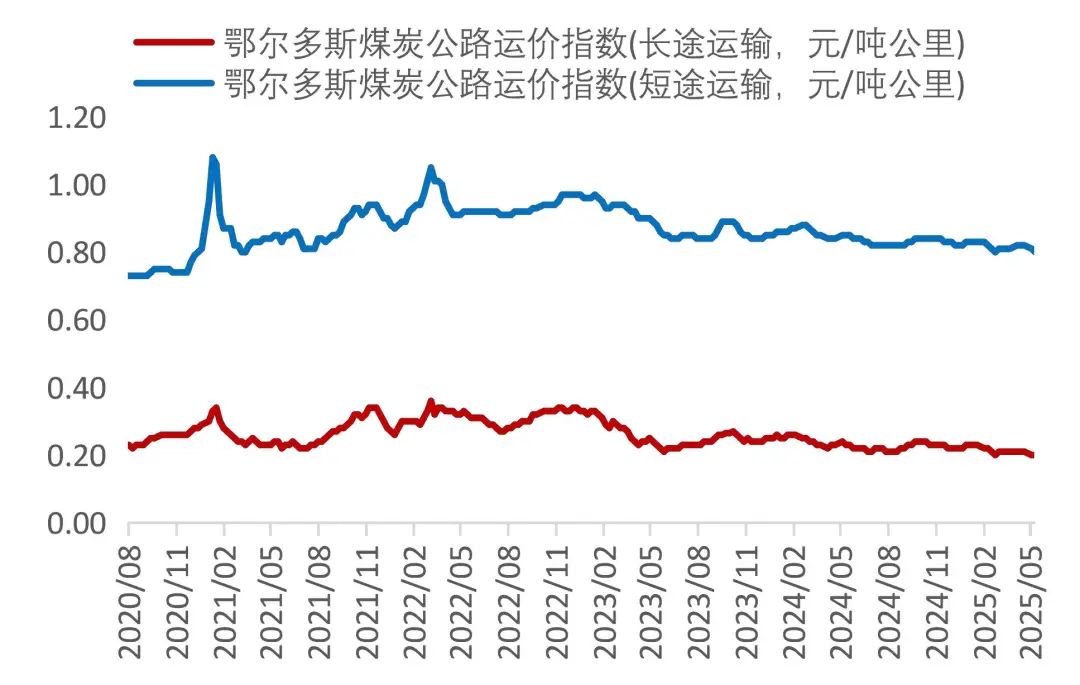

煤炭运输:备库需求增加,沿海运价企稳回升。节后,煤炭需求预期向好,港口库存去库,煤价新低,下游备库采购积极性有所改善,沿海煤炭运价持企稳回升。截止5月16日,中国沿海煤炭运价指数661.75点,周变化+3.34%。鄂尔多斯煤炭公路长途运输运价0.20元/吨·公里,周持平;5月16日,环渤海四港货船比40.60,周变化-15.94%。

煤炭板块行情回顾

本周煤炭板块随大盘回升,并跑赢主要指数;中信煤炭指数周五收报3244.52点,周变化+1.65%。子板块中煤炭采选Ⅱ(中信)周变化+1.73%;煤化工Ⅱ(中信)指数周变化+0.81%。煤炭采选个股普涨,大有能源、安源煤业、开滦股份、郑州煤电、晋控煤业涨幅居前;煤化工个股以涨为主,安泰集团、陕西黑猫、金能科技涨幅居前。

本周观点及投资建议

煤炭生产维持正常,同时,北方气温走高,港口被动去库,煤价有所下行,但临近夏季备库需求释放,叠加关税环境改善,非电需求有望回升;内外贸价格继续倒挂下,进口煤增速或将回落,国内动力煤价格进一步下跌空间不大,双焦价格弹性仍存。资金面来看,降准降息释放流动性,保险等长期资金入市大势所趋,叠加龙头煤企业绩尚可且日益重视投资者回报,向市场传递信心,煤炭板块回调后估值及股息率吸引力持续提升。投资建议:资源价款指引煤炭上市公司估值,建议关注具备业绩支撑且被低估标的。非煤业务占比小的公司中【新集能源】、【昊华能源】、【中煤能源】显著被低估;非煤业务占比大的公司中【陕西能源】、【电投能源】更被低估;山西区域单吨成交资源价款普遍较高,建议关注【晋控煤业】、【华阳股份】。此外,回购增持再贷款和SFISF等货币工具市场案例不断落地,套息交易有望不断深化煤炭红利价值,建议关注弹性高股息品种和稳定高股息品种。稳定高股息品种方面,相对更看好【中国神华】、【陕西煤业】。弹性高股息品种方面,相对更看好【淮北矿业】、【平煤股份】。

风险提示

供给释放超预期;需求端改善不及预期;欧盟煤炭缺口不及预期,进口煤大量涌入国内市场;价格强管控;煤企转型失败等。

【煤炭行业动态数据跟踪】

动力煤:库存走低,夏季备库需求待发

价格:截至5月16日,环渤海动力煤现货参考价629.00元/吨,周变化-2.18%;大同浑源动力煤车板价493元/吨,周变化-6.63%;广州港山西优混库提价610元/吨,周变化-8.96%;国际煤价方面,欧洲三港Q6000动力煤658.20元/吨,周变化-7.78%。

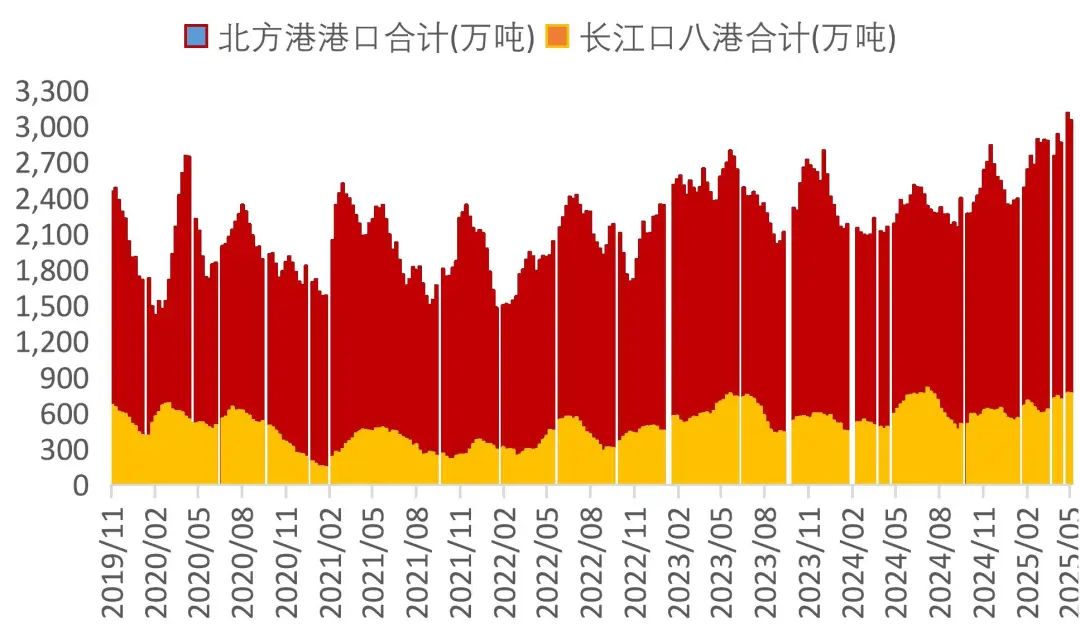

库存:港口方面,5月16日,北方港口煤炭库存合计3047.00万吨,周变化-1.99%;当周环渤海港口日均调入175.69万吨,周变化-13.98%;调出181.79万吨,周变化+4.23%;日均净调出6.10万吨。

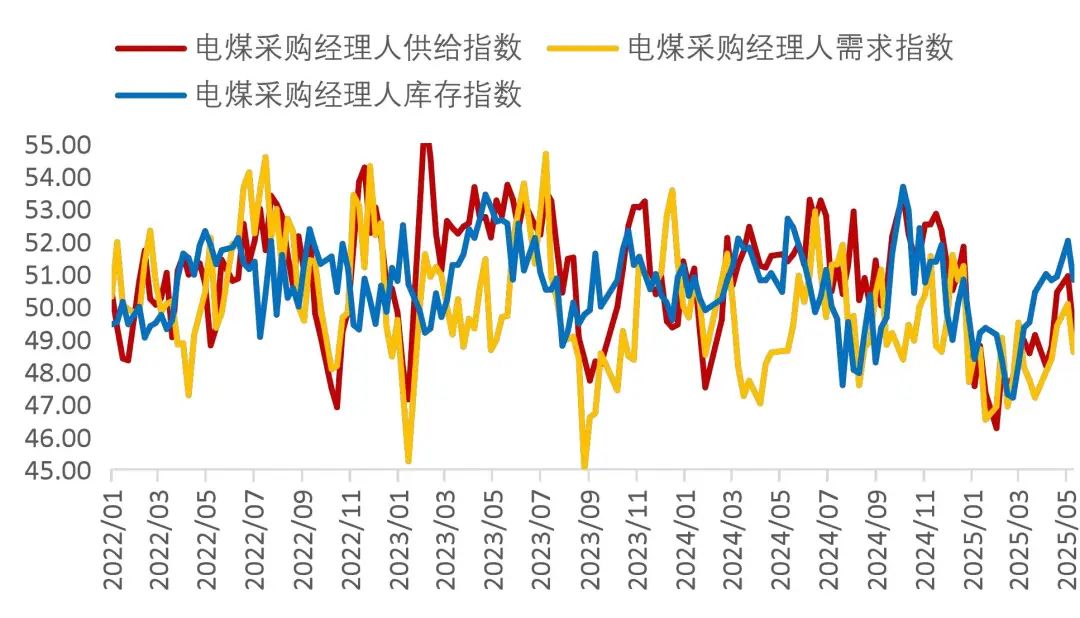

需求:5月15日,电煤采购经理人需求指数48.61点,周变化-1.47点(-2.94%)。

图1:大同浑源动力煤Q5500车板价

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图2:广州港山西优混Q5500库提价

资料来源:Wind,山西证券研究所

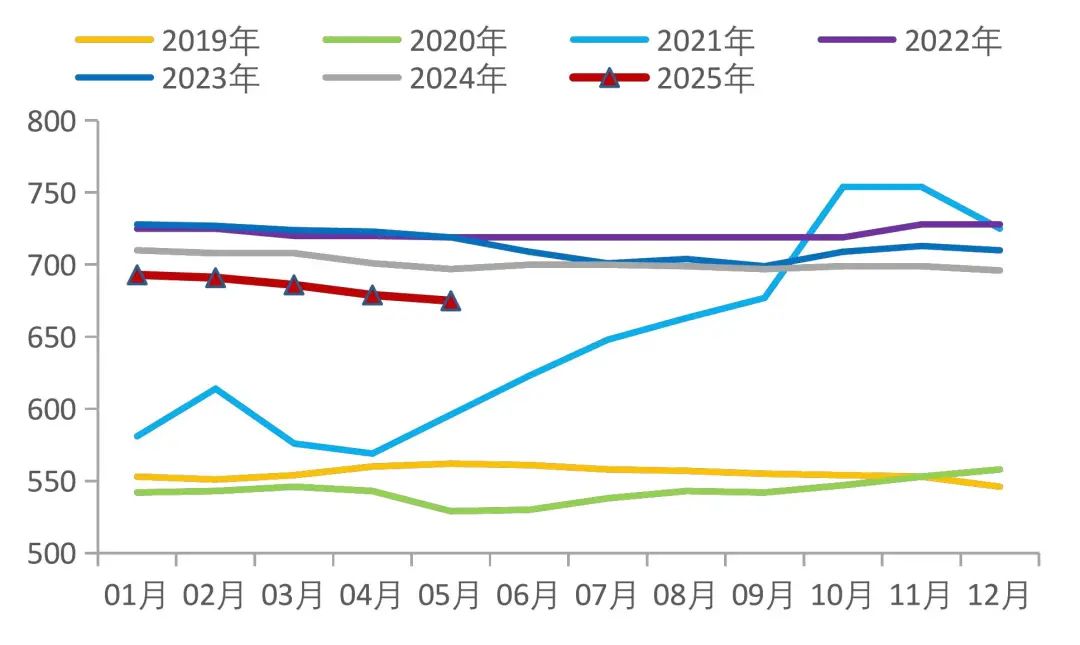

资料来源:Wind,山西证券研究所图3:秦皇岛动力煤5500年度长协价(元/吨)

资料来源:Wind,山西证券研究所

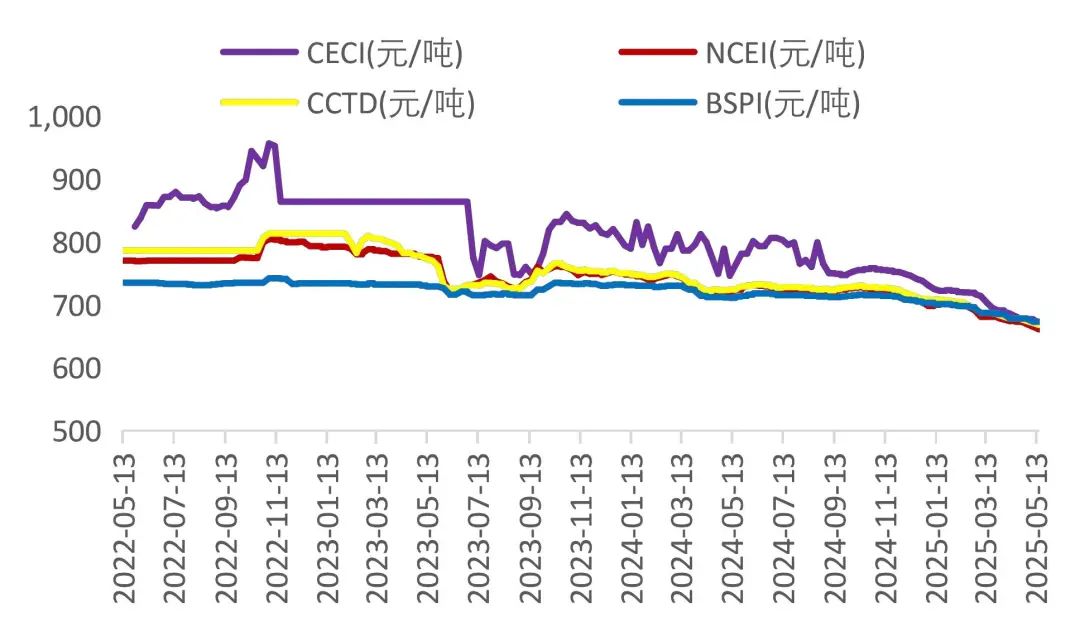

资料来源:Wind,山西证券研究所图4:长协月度调整挂钩指数(NCEI、CCTD、BSPI)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图5:国际煤炭价格走势

资料来源:Wind,山西证券研究所

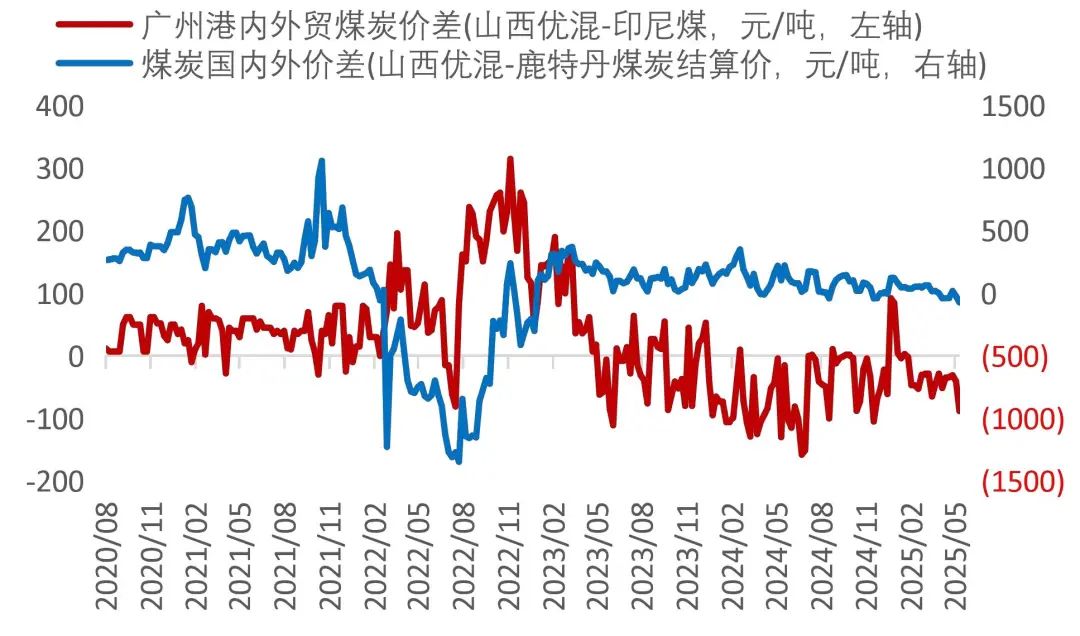

资料来源:Wind,山西证券研究所图6:海外价差与进口价差

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图7:环渤海九港煤炭库存合计

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所备注:北方港统计口径包括秦皇岛港、国投曹妃甸港、曹二期、华能曹妃甸、华电曹妃甸、国投京唐、京唐老港、京唐36-40码头、黄骅港、天津港、锦州港、丹东港、盘锦港、营口港、大连港、青岛港、龙口港、嘉祥港、岚山港、日照港。长江口八港统计口径包括如皋港、长宏国际、江阴港、扬子江、太和港、镇江东港、南京西坝、华能太仓。

图8:中国电煤采购经理人指数

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所冶金煤:外贸环境改善,冶金煤继续去库

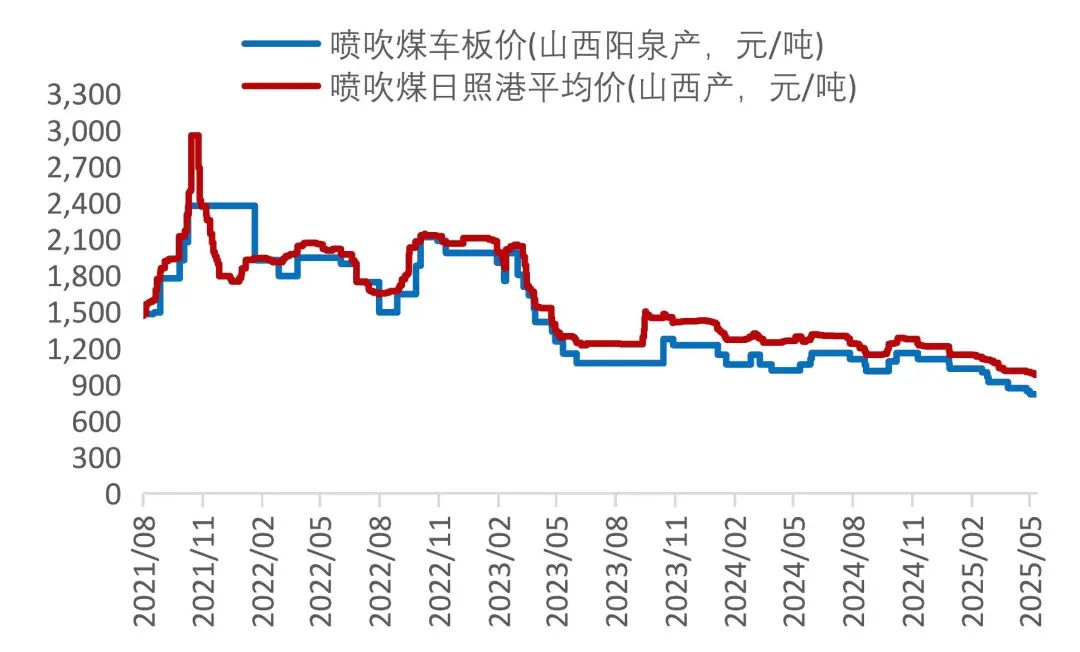

价格:截至5月16日,山西吕梁主焦煤车板价1180元/吨,周持平;京唐港主焦煤库提价1320元/吨,周持平;京唐港1/3焦煤库提价1110元/吨,周变化-5.93%;日照港喷吹煤980元/吨,周变化-1.31%;澳大利亚峰景矿硬焦煤现货价204.00元/吨,周持平。京唐港主焦煤内贸与进口平均价差+195元/吨,周持平。

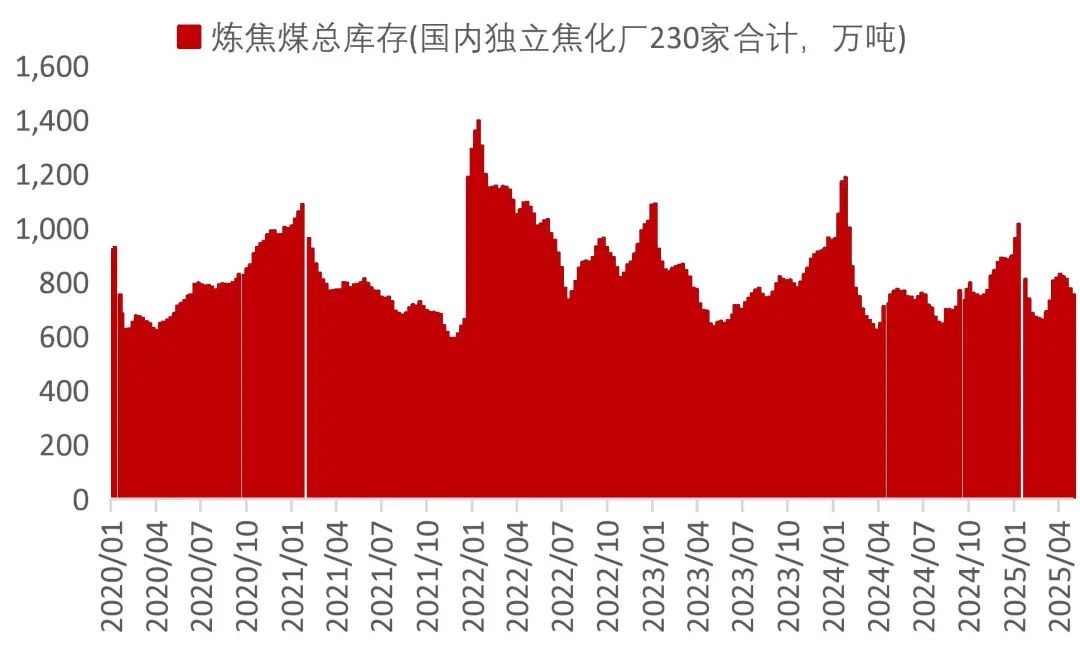

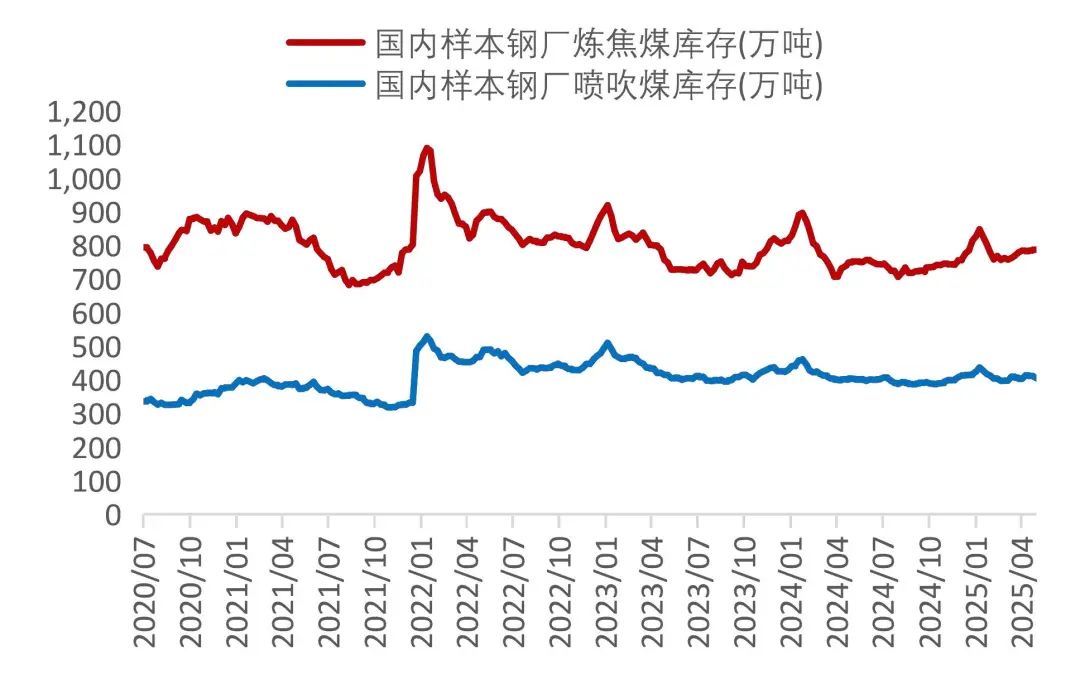

库存:截至5月16日,国内独立焦化厂、全国样本钢厂炼焦煤总库存分别752.38万吨和791.02万吨,周变化分别-2.93%、+0.46%;247家样本钢厂喷吹煤库存405.14万吨,周变化-1.53%。

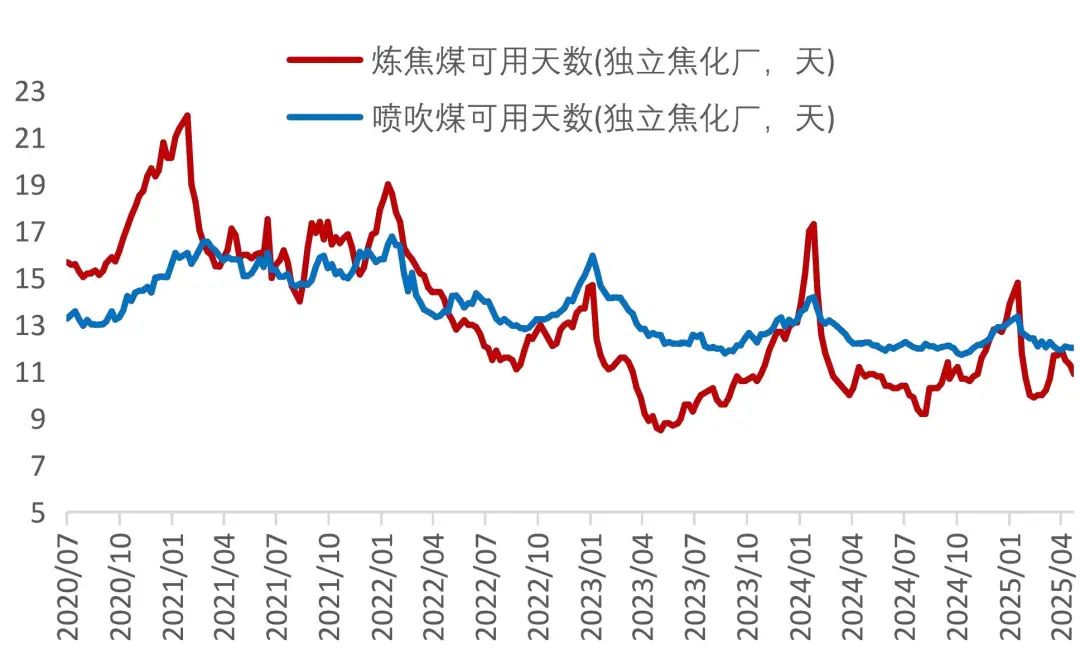

需求:截至5月16日,独立焦化厂炼焦煤库存可用天数10.60天,周变化-0.30天;样本钢厂炼焦煤、喷吹煤库存可用天数分别12.58和11.85天,周变化分别+0.07天和-0.19天。独立焦化厂焦炉开工率75.25%,周变化+0.22个百分点。

图9:产地焦煤价格

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图10:山西阳泉喷吹煤车板价及日照港平均价

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图11:京唐港主焦煤价格及内外贸价差

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图12:京唐港1/3焦煤价格及内外贸价差

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图13:独立焦化厂炼焦煤库存

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图14:样本钢厂炼焦煤、喷吹煤总库存

资料来源:Wind,山西证券研究所

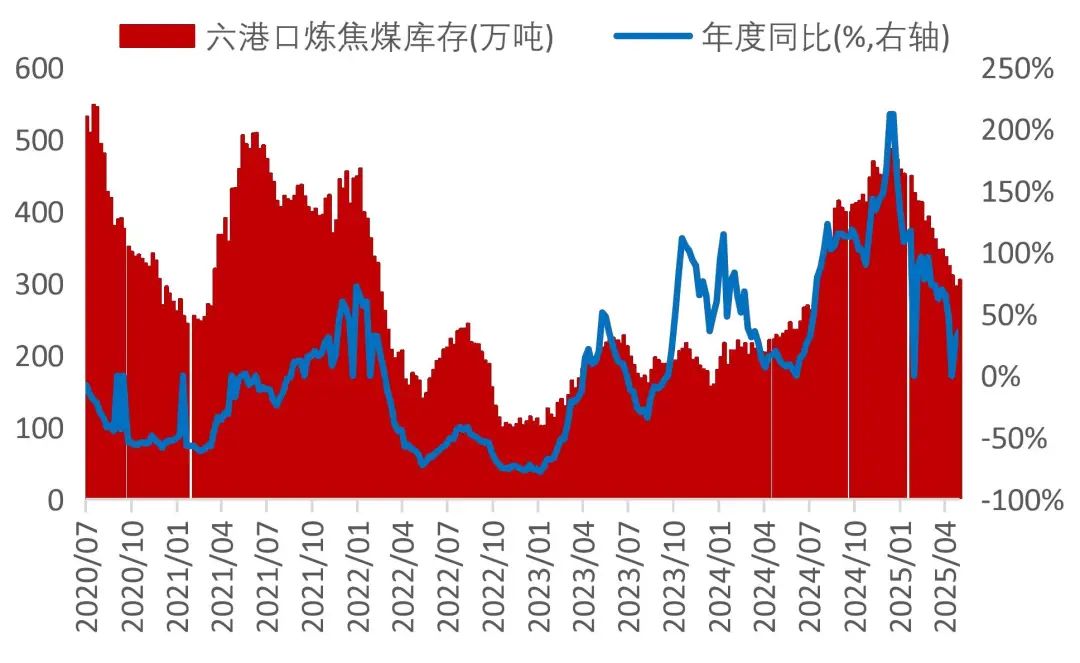

资料来源:Wind,山西证券研究所图15:六港口炼焦煤库存

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所备注:六港口包括京唐港、日照港、连云港、天津港、青岛港、湛江港

图16:炼焦煤、喷吹煤库存可用天数

资料来源:Wind,山西证券研究所

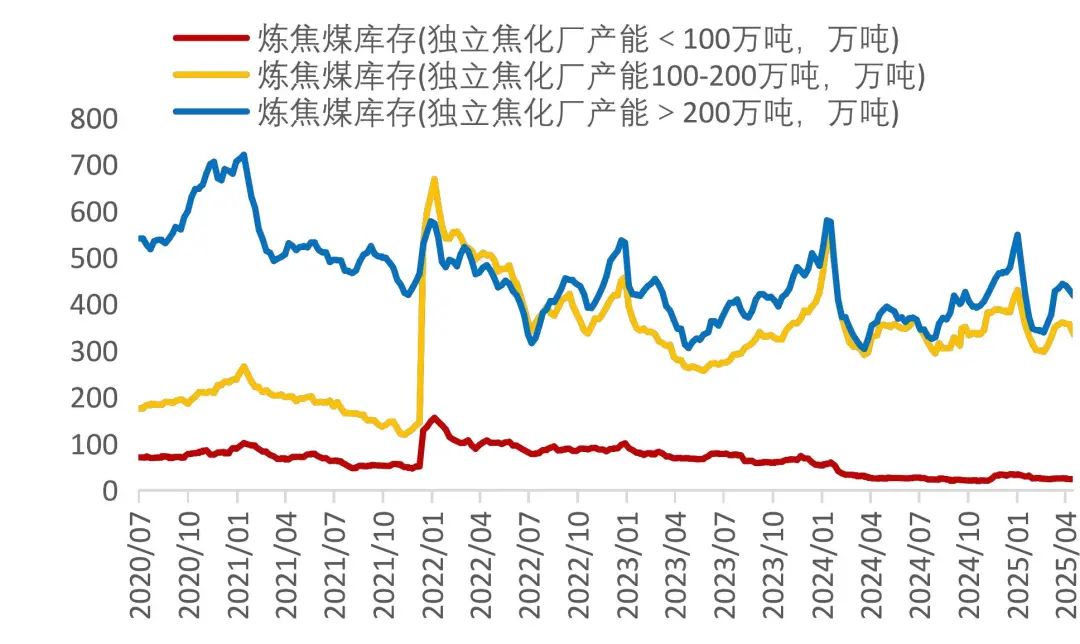

资料来源:Wind,山西证券研究所图17:不同产能焦化厂炼焦煤库存

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图18:独立焦化厂(230)焦炉开工率

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所焦钢产业链:开工提高,焦炭价格回落

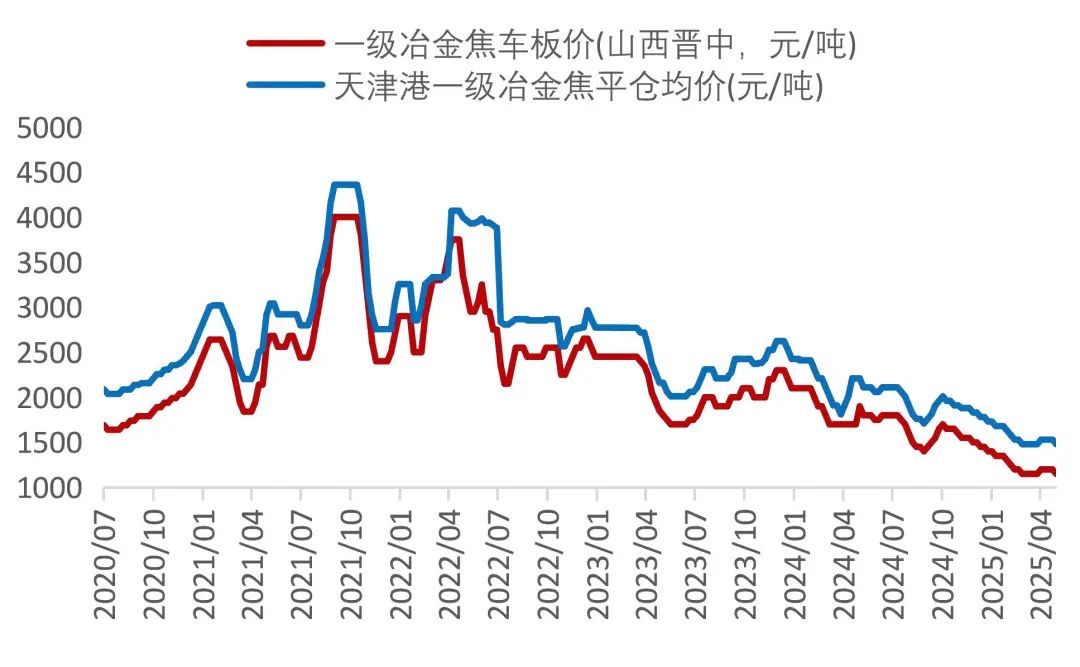

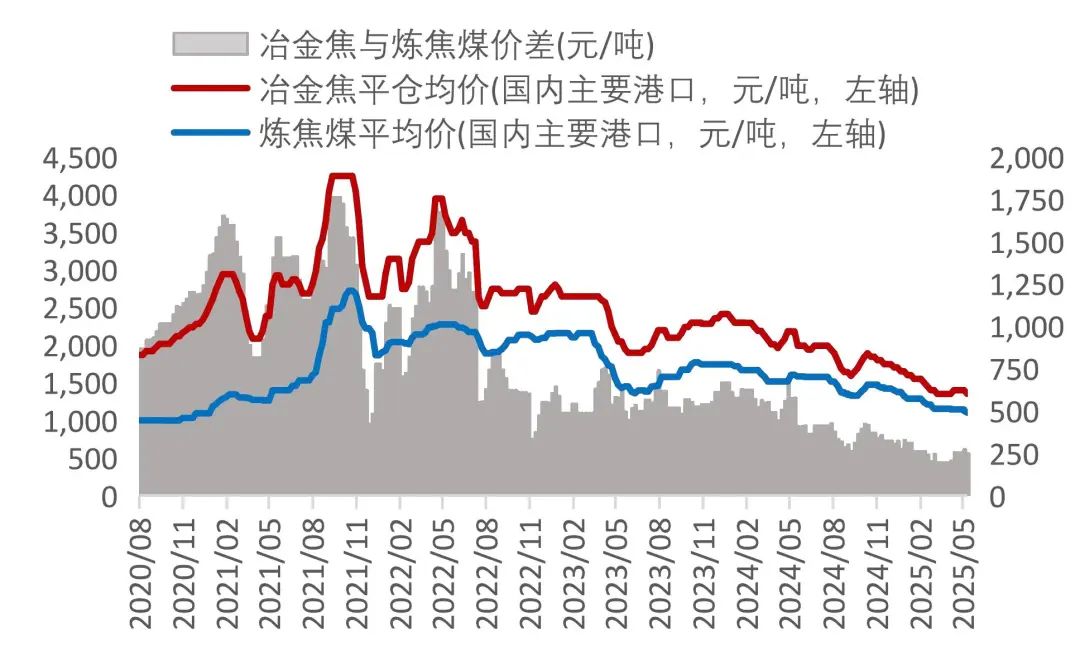

价格:5月16日,天津港一级冶金焦均价1480元/吨,周变化-3.27%;全国港口冶金焦与炼焦煤平均价的价差249元/吨,周变化-9.45%。

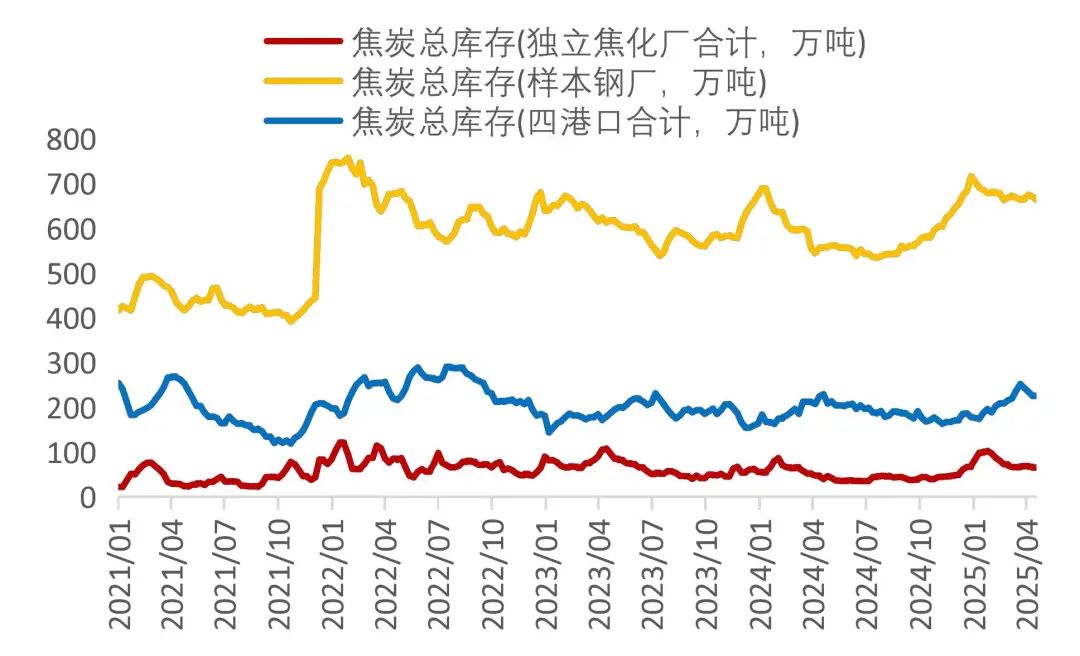

库存:5月16日,独立焦化厂焦炭总库存65.48万吨,周变化+0.58%;247家样本钢厂焦炭总库存663.52万吨,周变化-1.08%;四港口(天津港+日照港+青岛港+连云港)焦炭总库存222.62万吨,周变化-1.30%;样本钢厂焦炭库存可用天数12.01天,周变化-0.09天。

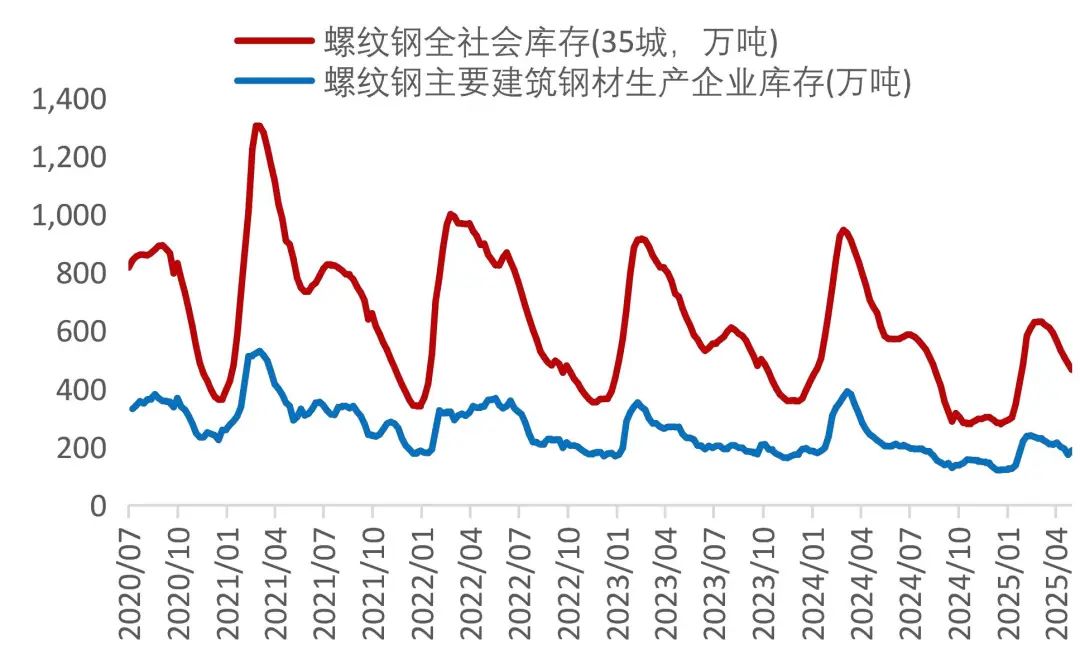

需求:5月16日,全国样本钢厂高炉开工率84.13%,周变化-0.51个百分点。下游价格方面,截至5月16日,全国市场螺纹钢平均价格3333元/吨,周变化+0.97%;全社会螺纹钢库存434.97万吨,周变化-6.51%。

图19:一级冶金焦价格

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图20:主要港口冶金焦与炼焦煤平均价的价差

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图21:样本钢厂、独立焦化厂及四港口焦炭库存

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所备注:四港口为“天津港+日照港+青岛港+连云港”

图22:样本钢厂焦炭库存可用天数

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图23:钢厂高炉开工率

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图24:螺纹钢全社会库存和钢材生产企业库存

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所煤炭运输:备库需求增加,沿海运价企稳回升

煤炭运价:5月16日,中国沿海煤炭运价指数661.75点,周变化+3.34%;鄂尔多斯煤炭公路长途运输0.20元/吨·公里,周持平。

货船比:截止5月16日,环渤海四港货船比40.60,周变化-15.94%。

图25:中国沿海煤炭运价指数

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图26:国际煤炭海运费(印尼南加-连云港)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图27:环渤海四港货船比历年比较

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图28:鄂尔多斯煤炭公路运价指数

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所煤炭相关期货:下游开工回落,双焦期价下行

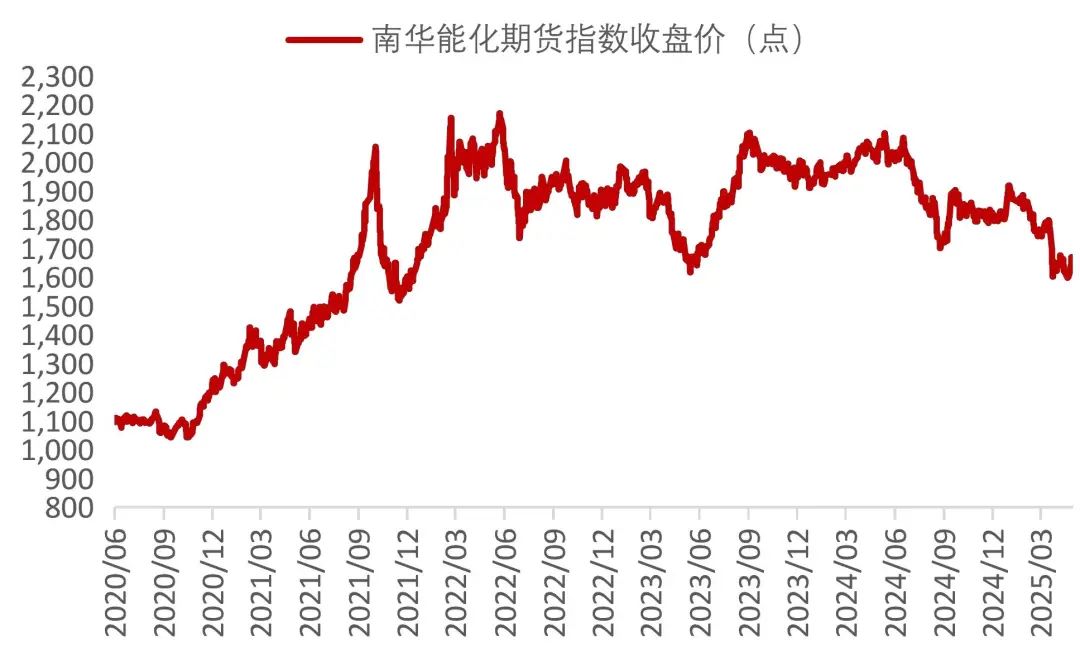

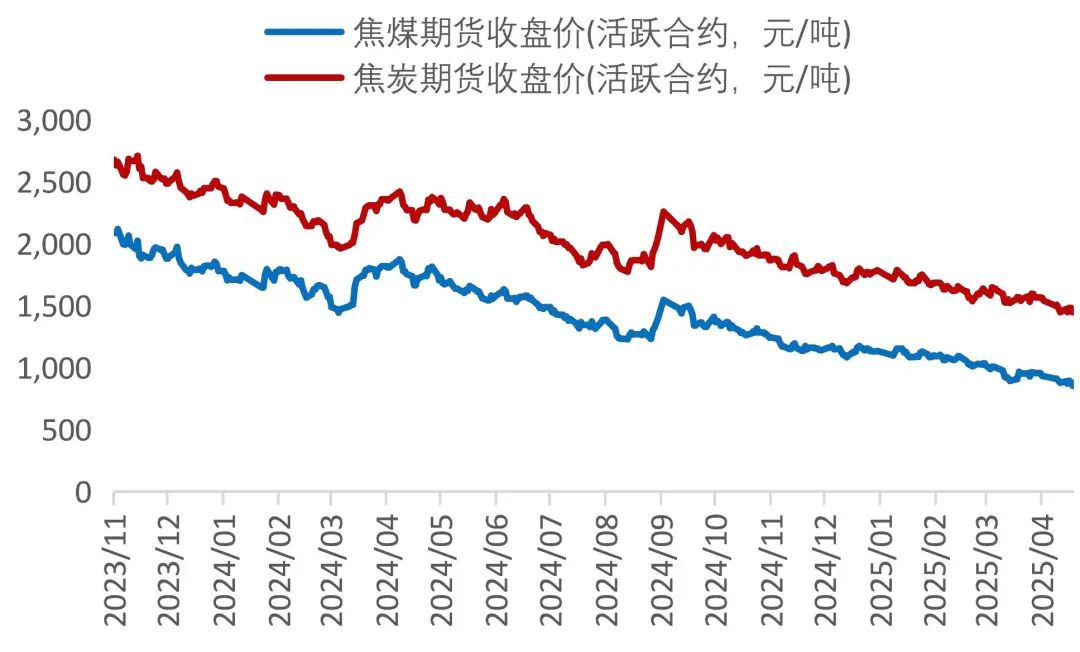

焦煤焦炭期货:5月16日,南华能化指数收盘1621.90点,周变化+0.84%;炼焦煤期货(活跃合约)收盘价852.50元/吨,周变化-2.85%;焦炭期货(活跃合约)收盘价1445.50元/吨,周变化-0.07%。

下游相关期货:5月16日,螺纹钢期货(活跃合约)收盘价3082.00元/吨,周持平;铁矿石期货(活跃合约)收盘价728.00元/吨,周变化+1.32%。

图29:南华能化指数收盘价

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图30:焦煤、焦炭期货收盘价

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图31:螺纹钢期货收盘价

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图32:铁矿石期货收盘价

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所【煤炭板块行情回顾】

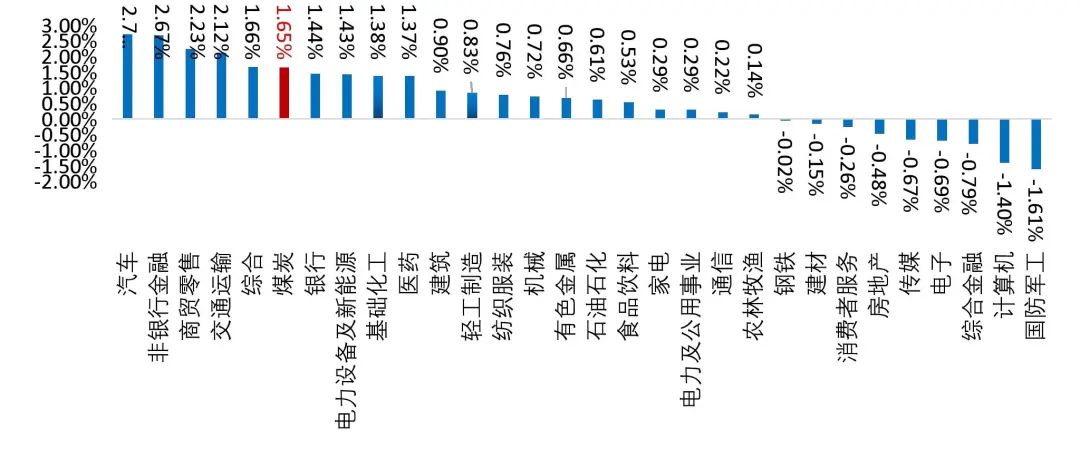

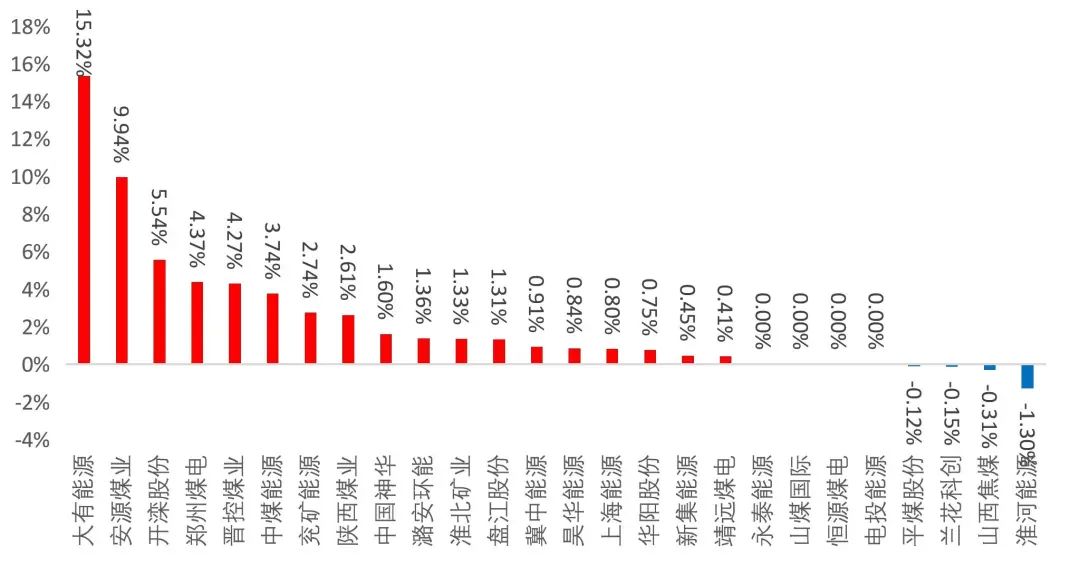

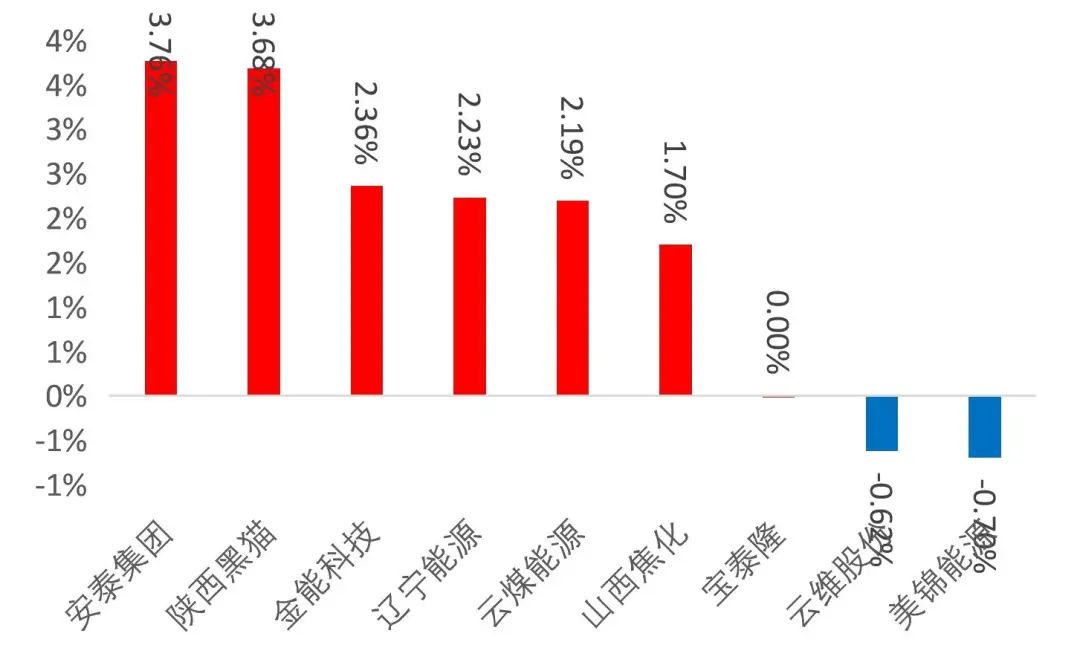

本周煤炭板块随大盘回升,并跑赢主要指数;中信煤炭指数周五收报3244.52点,周变化+1.65%。子板块中煤炭采选Ⅱ(中信)周变化+1.73%;煤化工Ⅱ(中信)指数周变化+0.81%。煤炭采选个股普涨,大有能源、安源煤业、开滦股份、郑州煤电、晋控煤业涨幅居前;煤化工个股以涨为主,安泰集团、陕西黑猫、金能科技涨幅居前。

表1:主要指数及煤炭板块指数一周表现

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图33:煤炭指数与沪深300比较

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图34:中信一级行业指数周涨跌幅排名

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图35:中信煤炭开采洗选板块个股周涨跌幅排序

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图36:中信煤化工板块周涨幅排序

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所【行业要闻汇总】

【李强:加快推进全国统一大市场建设】

5月15日,国务院召开做强国内大循环工作推进会,中共中央政治局常委、国务院总理李强在会上强调,要深入贯彻习近平经济思想,按照党中央决策部署,深刻认识和准确把握当前经济形势,把发展的战略立足点放在做强国内大循环上,以国内大循环的内在稳定性和长期成长性对冲国际循环的不确定性,推动我国经济行稳致远,努力实现高质量发展。中共中央政治局常委、国务院副总理丁薛祥主持会议。国务院副总理张国清、刘国中,国务委员王小洪、吴政隆、谌贻琴出席会议。李强指出,内需为主导、内部可循环是大国经济的独有优势。要围绕加快构建新发展格局,把做强国内大循环摆到更加突出的位置,统筹实施扩大内需战略和深化供给侧结构性改革,不断提升经济循环的质量和层次,促进国内市场和国际市场高效联通,以国内大循环更好牵引国际循环。结合现阶段我国发展实际,做强国内大循环重点要体现在四个方面。一是资源要素的高效配置,进一步消除地方保护和市场分割,深化要素市场化配置改革,加快推进全国统一大市场建设。二是科技创新和产业创新的深度融合,加强关键核心技术和前沿技术攻关,推进科技成果产业化应用,打造一批新产业新赛道。三是产业链供应链的自主完备,发挥各地优势加强专业化分工、地区间协作,持续补链强链拓链,增强产业发展韧性。四是供给和需求的动态平衡,加快补齐消费短板,推动经济政策着力点更多转向惠民生、促消费,以消费升级引领产业升级,以优质供给更好满足需求。

--资料来源:中国政府网

【事关城市更新,中办、国办重磅部署!】

中共中央办公厅、国务院办公厅近日印发《关于持续推进城市更新行动的意见》,要求坚持稳中求进工作总基调,转变城市开发建设方式,建立可持续的城市更新模式和政策法规,大力实施城市更新,促进城市结构优化、功能完善、文脉赓续、品质提升,打造宜居、韧性、智慧城市。主要目标是:到2030年,城市更新行动实施取得重要进展,城市更新体制机制不断完善,城市开发建设方式转型初见成效,安全发展基础更加牢固,服务效能不断提高,人居环境明显改善,经济业态更加丰富,文化遗产有效保护,风貌特色更加彰显,城市成为人民群众高品质生活的空间。意见提出八项主要任务,包括:加强既有建筑改造利用,推进城镇老旧小区整治改造,开展完整社区建设,推进老旧街区、老旧厂区、城中村等更新改造,完善城市功能,加强城市基础设施建设改造,修复城市生态系统,保护传承城市历史文化。此外,意见还提出加强支撑保障,包括:建立健全城市更新实施机制,完善用地政策,建立房屋使用全生命周期安全管理制度,健全多元化投融资方式,建立政府引导、市场运作、公众参与的城市更新可持续模式,健全法规标准。

--资料来源:央视

【山东全力加强煤炭全链条清洁高效利用】

近日,山东省发展和改革委员会、山东省工业和信息化厅、山东省能源局等6部门联合印发《山东省关于加强煤炭清洁高效利用的实施方案》(以下简称《方案》),全面加强煤炭全链条清洁高效利用。《方案》提出,到2030年,煤炭绿色智能开发能力明显增强,生产能耗强度逐步下降,储运结构持续优化,商品煤质量稳步提升,重点领域用煤效能和清洁化水平全面提升,与生态优先、节约集约、绿色低碳发展相适应的煤炭清洁高效利用体系基本建成。《方案》指出,鼓励企业开展商业性煤炭资源勘查,加强煤炭资源分类分级评价和煤矿精细化勘查。统筹资源禀赋、输送通道、消费需求等因素,科学划定煤炭资源国家规划矿区、重点开采区,不断优化矿区规划布局。持续推进绿色矿山建设,建成一批符合生态环保要求、资源节约利用、智能高效的大中型绿色煤矿。新建煤矿原则上按照智能化标准设计建设,生产煤矿要在现有智能化建设的成果上,在推进开采系统智能决策自主运行、掘进系统工艺设备高效协同方面,持续提升智能化水平。新建煤矿应当同步建设配套的洗选设施,加快生产煤矿现有配套洗选设施改造升级。

--资料来源:中国煤炭报

【数字孪生,让煤炭采选全程“看得见”】

走进安徽淮北矿业集团杨柳矿调度指挥中心,LED屏幕上,数字孪生系统正以毫米级精度还原井下世界:井下1033工作面采煤机截割轨迹、1.3公里皮带运输线煤流速度、巷道瓦斯浓度等数据实时跳动。“过去,人工处理数据效率低。如今,这座‘透明矿山’日均可处理结构化数据10万余条,实现了数据实时、精准处理。”杨柳矿智能化办公室主任张辉说。淮北矿业集团下属煤矿、选煤厂众多,日常数据信息处理量庞大。为推进煤炭产业数字化转型,淮北矿业集团利用数字孪生技术对煤矿生产洗选过程进行全面、精确模拟和映射,加速推进数字孪生系统在杨柳矿、涡北选煤厂、临涣选煤厂等矿厂成熟应用。“数字孪生系统的核心是虚实映射技术架构,依托写实化建模技术,融合各设备运行参数、人员定位数据以及环境监测信息,可以构建1∶1三维虚拟模型,即创建一个几乎与真实环境完全相同的虚拟环境,进而实现生产全要素可视化追溯。”淮北矿业集团传媒科技公司数字化团队技术研发负责人王磊说。数字孪生技术源于数据和真实环境的可视化,要求技术人员不仅要懂数据、懂孪生,还要懂工业设备、应用场景、业务流程和工艺流程。为了尽可能真实还原各煤矿、选煤厂的复杂生产环境,传媒科技公司数字化团队扎根一线,为各类煤炭生产、洗选设备的高精度三维建模采集数据。经过几年持续攻关,传媒科技公司研发出涵盖瓦斯、人员定位等11大类数据,集成安全监测、生产调度等9大系统的数字孪生系统,实现了数据采集、数字化模型、通信等核心技术的100%自主化。

--资料来源:中国煤炭报

【时隔近70年再建的第二条中蒙跨境铁路中蒙甘其毛都至嘎舒苏海图铁路开工建设】

2025年5月14日,中蒙两国共同见证了嘎顺苏海图-甘其毛都口岸跨境铁路的开工仪式,这一项目标志着继1956年二连浩特至扎门乌德铁路通车后,时隔近70年中蒙第二条跨境铁路的实质性建设。这条全长8081米的铁路项目历经17年谈判、60余轮磋商,最终破局并进入实施阶段,不仅将极大提升蒙古国煤炭等矿产资源的出口能力,更将重塑中蒙经贸合作格局,对"一带一路"倡议在东北亚地区的推进具有里程碑意义。嘎顺苏海图-甘其毛都口岸跨境铁路项目的历史可追溯至2004年,这一构想源于蒙古国寻求突破矿产出口运输瓶颈的战略需求。蒙古作为资源富集国家,煤炭出口占其出口总量的90%以上,然而长期以来,其矿产运输严重依赖效率低下且受季节性限制的公路运输。2024年数据显示,蒙古国货运中公路运输占比高达64.9%,而铁路运输仅为35%,年运输量4590万吨,这种不平衡的运输结构严重制约了蒙古经济的可持续发展。

--资料来源:电煤圈

【上市公司重要公告简述】

【大有能源:关于全资子公司停产的公告】

2025 年 5 月 15 日,河南大有能源股份有限公司(以下简称“公司”)全资子公司义马煤业集团孟津煤矿有限责任公司(以下简称“孟津煤矿”)16 时 30 分左右发生一起事故,造成1 人死亡。事故发生在二 2-11040 采煤工作面下安全出口附近,初步查明是由于采煤机割煤期间碰到钻杆,钻杆弹射砸伤一名工人,受伤工人于17 时30分左右升井救治,20 时左右在医院确认死亡,具体原因有待进一步调查。按照有关规定,矿井在此期间停止除通风、排水、瓦斯检查外的一切作业活动。

--资料来源:公司公告

【昊华能源:关于诉讼进展暨二审(终审)判决结果的公告】

案件所处的诉讼阶段:二审(终审)已判决,已收到北京市高级人民法院(以下简称:“法院”)民事判决书。涉诉企业:上诉人北京昊华能源股份有限公司(以下简称“昊华能源”“公司”或“上诉人”);被上诉人山西中博房地产开发有限公司(以下简称“山西中博”);第三人杭锦旗西部能源开发有限公司(以下简称“西部能源”)。昊华能源和山西中博分别持有西部能源 60%和 40%股权。上市公司所处的当事人地位:昊华能源为本次诉讼案件上诉人。判决结果:驳回上诉,维持原判。是否会对上市公司损益产生负面影响:本案判决为二审终审判决,不会对公司生产经营及本期利润产生影响。

--资料来源:公司公告

【云维股份:关于重大资产重组进展的公告】

云南云维股份有限公司(以下简称“公司”或“云维股份”)拟通过发行股份及支付现金的方式购买云南省电力投资有限公司(以下简称“云南电投”)、云南小龙潭矿务局有限责任公司(以下简称“小龙潭矿务局”)、云南合和(集团)股份有限公司合计持有的云南能投红河发电有限公司(以下简称“标的公司”)100%股权(以下简称“本次交易”)。本次交易的交易对方云南电投、小龙潭矿务局为公司控股股东控制的其他企业,根据《上市规则》等相关规定,云南电投、小龙潭矿务局构成上市公司的关联方,因此,本次交易构成关联交易。此外,本次交易预计构成《上市公司重大资产重组管理办法》规定的重大资产重组,本次交易不会导致公司实际控制人变更。截至本公告披露之日,本次交易涉及的尽职调查、审计和评估等相关工作正在持续推进当中,目前尚未完成。公司将依据本次交易的工作进展情况,严格按照《上市公司重大资产重组管理办法》《上海证券交易所上市公司自律监管指引第 6 号——重大资产重组》等法律法规和规范性文件的有关规定,及时履行审议程序和信息披露义务。

--资料来源:公司公告

【冀中能源:关于控股股东及其一致行动人增持公司股份触及 1%的提示性公告 】

本次权益变动属于冀中能源股份有限公司(以下简称“公司”)控股股东冀中能源集团有限责任公司(以下简称“冀中能源集团”)增持公司股份,不触及要约收购。本次权益变动不会使公司控股股东及实际控制人发生变化。公司控股股东冀中能源集团在 2024 年 11 月 29 日至 2025 年 5月 14 日期间,通过深圳证券交易所交易系统以集中竞价方式累计增持公司股票 31,183,101 股,占公司总股本的 0.88%。本次权益变动后,冀中能源集团及其一致行动人持有公司股份的比例由 57.16%增加至 58.04%。

--资料来源:公司公告

【平煤股份:关于召开 2024 年度暨2025 年第一季度业绩暨现金分红说明会的公告】

--资料来源:公司公告

【下周观点及投资建议】

煤炭生产维持正常,同时,北方气温走高,港口被动去库,煤价有所下行,但临近夏季备库需求释放,叠加关税环境改善,非电需求有望回升;内外贸价格继续倒挂下,进口煤增速或将回落,国内动力煤价格进一步下跌空间不大,双焦价格弹性仍存。资金面来看,降准降息释放流动性,保险等长期资金入市大势所趋,叠加龙头煤企业绩尚可且日益重视投资者回报,向市场传递信心,煤炭板块回调后估值及股息率吸引力持续提升。投资建议:资源价款指引煤炭上市公司估值,建议关注具备业绩支撑且被低估标的。非煤业务占比小的公司中【新集能源】、【昊华能源】、【中煤能源】显著被低估;非煤业务占比大的公司中【陕西能源】、【电投能源】更被低估;山西区域单吨成交资源价款普遍较高,建议关注【晋控煤业】、【华阳股份】。此外,回购增持再贷款和SFISF等货币工具市场案例不断落地,套息交易有望不断深化煤炭红利价值,建议关注弹性高股息品种和稳定高股息品种。稳定高股息品种方面,相对更看好【中国神华】、【陕西煤业】。弹性高股息品种方面,相对更看好【淮北矿业】、【平煤股份】。

风险提示:供给释放超预期;需求端改善不及预期;欧盟煤炭缺口不及预期,进口煤大量涌入国内市场;价格强管控;煤企转型失败;等。

分析师:胡博

执业登记编码:S0760522090003

分析师:刘贵军

执业登记编码:S0760519110001

报告发布日期:2025年5月19日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

>>>查看更多:股市要闻