(转自:东海研究)

证券分析师:

姚星辰,执业证书编号:S0630523010001

联系人:

吴康辉,邮箱:wkh@longone.com.cn

// 报告摘要 //

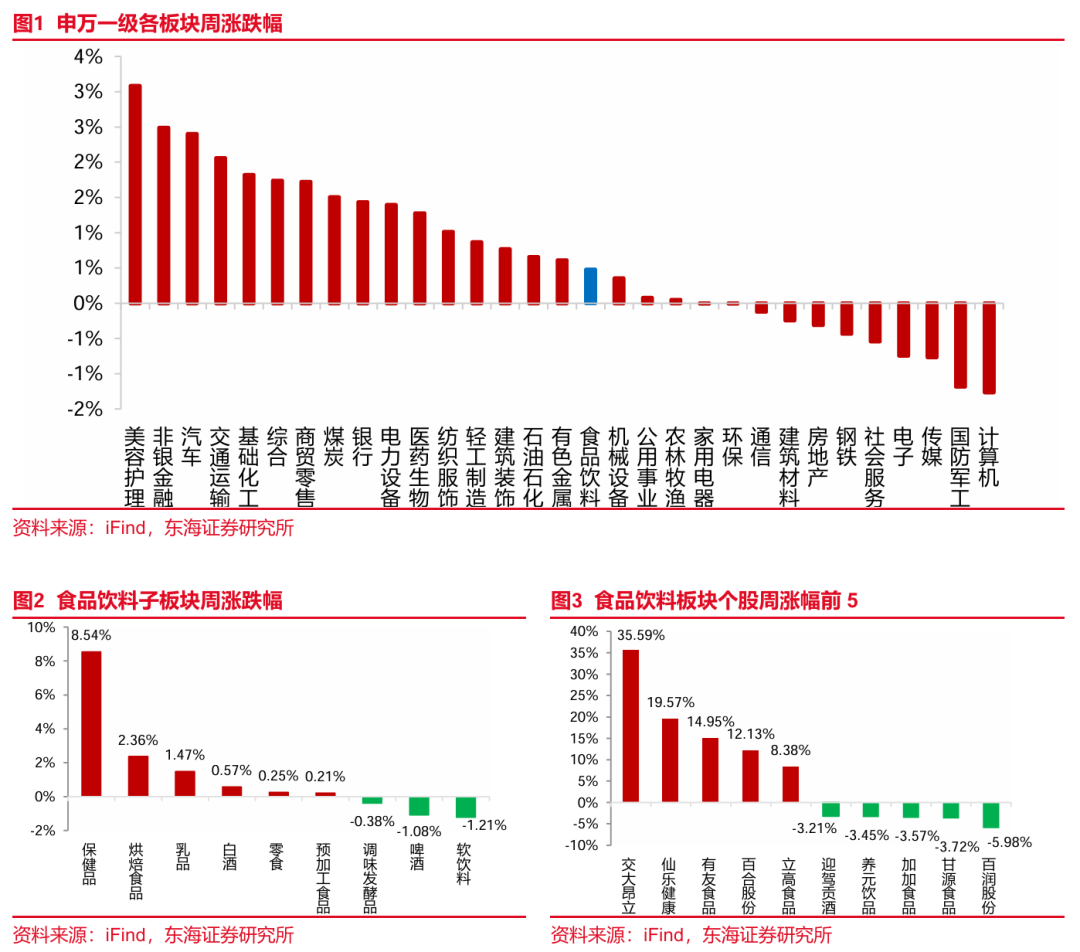

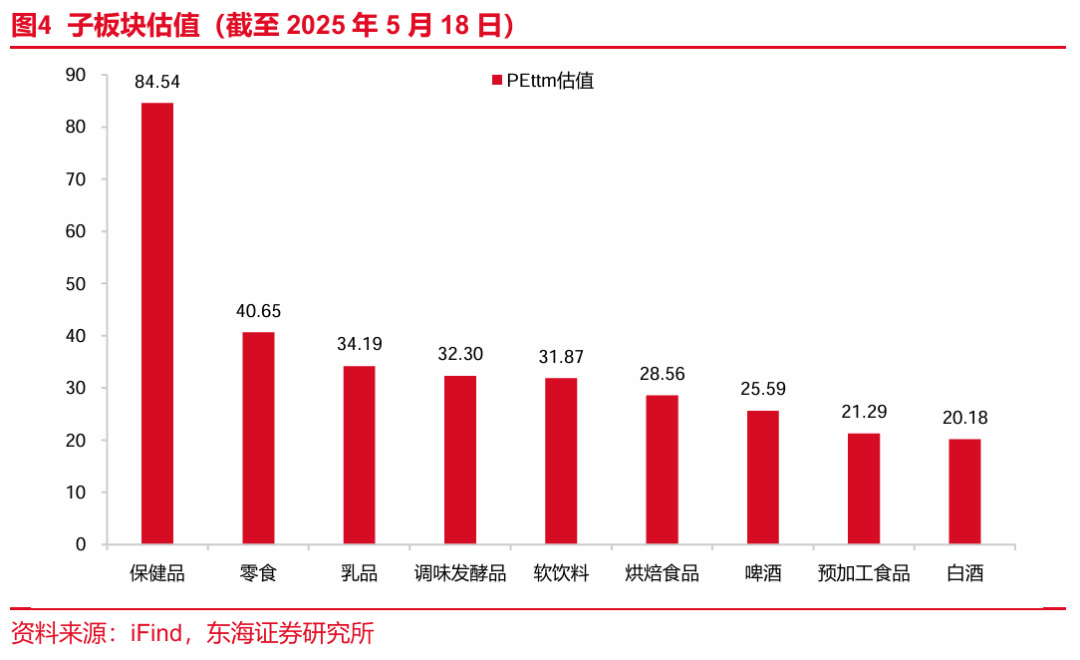

二级市场表现:上周食品饮料板块上涨0.48%,跑输沪深300指数0.64个百分点,食品饮料板块在31个申万一级板块中排名第17位。子板块方面,上周保健品表现亮眼,上涨8.54%。个股方面,上周涨幅前五为交大昂立、仙乐健康、有友食品、百合股份、立高食品,分别为35.59%、19.57%、14.95%、12.13%、8.38%,跌幅前五为迎驾贡酒、养元饮品、加加食品、甘源食品、百润股份,分别为-3.21%、-3.45%、-3.57%、-3.72%、-5.98%。

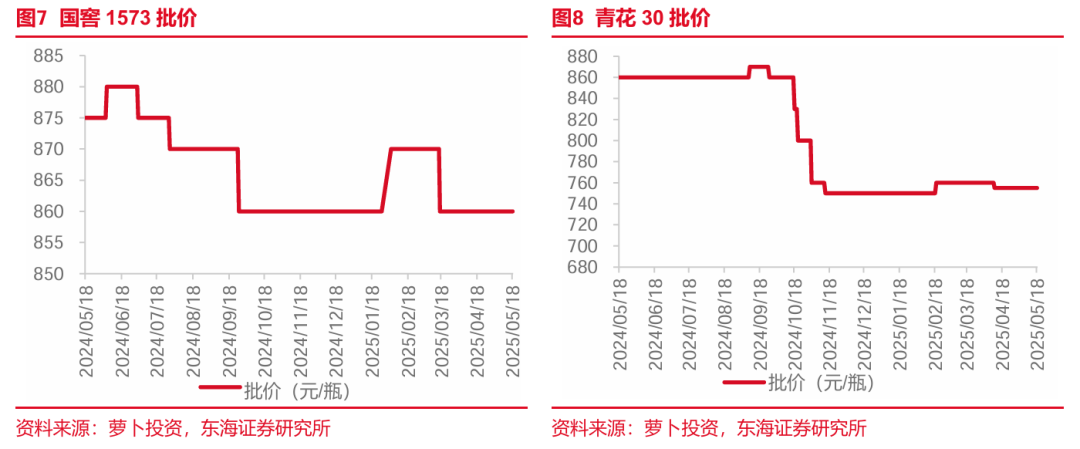

白酒:行业淡季调整,酒企积极破局。当前处于白酒消费淡季,在行业调整的背景下,酒企通过渠道拓展、精细化运营、产品创新等方式寻求发展。贵州茅台:茅台酒社会电商渠道市场营销座谈会议指出,今年1-4月,茅台酒市场稳定增长,主流电商渠道茅台酒销售表现亮眼,同比增长超30%。泸州老窖:公司与经销商密切合作,围绕消费者开瓶为核心,动态调整销售指标及市场政策,保障客户合理利润空间,确保市场良性发展。公司以终端配额制为基础开展渠道库存管理,现阶段渠道库存情况安全可控。批价更新:上周飞天茅台批价小幅下跌。截至5月18日,2024年茅台散飞批价2120元,周、月环比持平;2024年茅台原箱批价2180元,周环比下降10元、月环比上升40元。五粮液普五批价为950元,周、月环比持平。国窖1573批价860元,批价周、月环比持平。白酒板块估值处于底部区间,且基本面预期较低,风险充分释放,期待后续政策持续加码带动白酒需求修复。白酒行业竞争加剧,酒企业绩分化明显,市场份额向头部加速集中,建议关注高端酒和区域龙头。

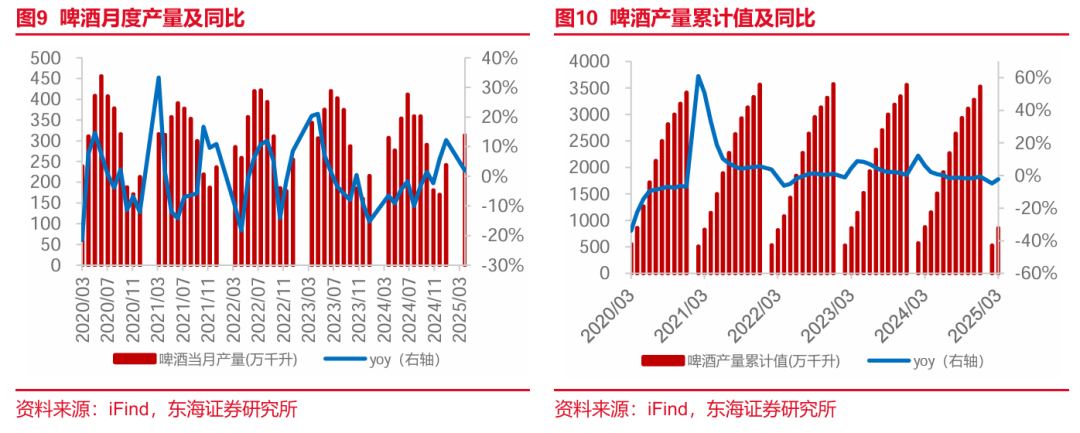

啤酒:气温升高,关注销量边际改善。根据国家统计局数据,2025年1-3月中国规模以上啤酒企业产量累计854.1万千升,同比-2.2%,淡季行业积极消化库存。部分啤酒企业一季度销量迎来快速增长,行业整体销量稳健。随着天气温度升高及消费政策持续刺激下,啤酒销量有望迎来边际改善,叠加大麦成本持续下行,盈利端有较强确定性。

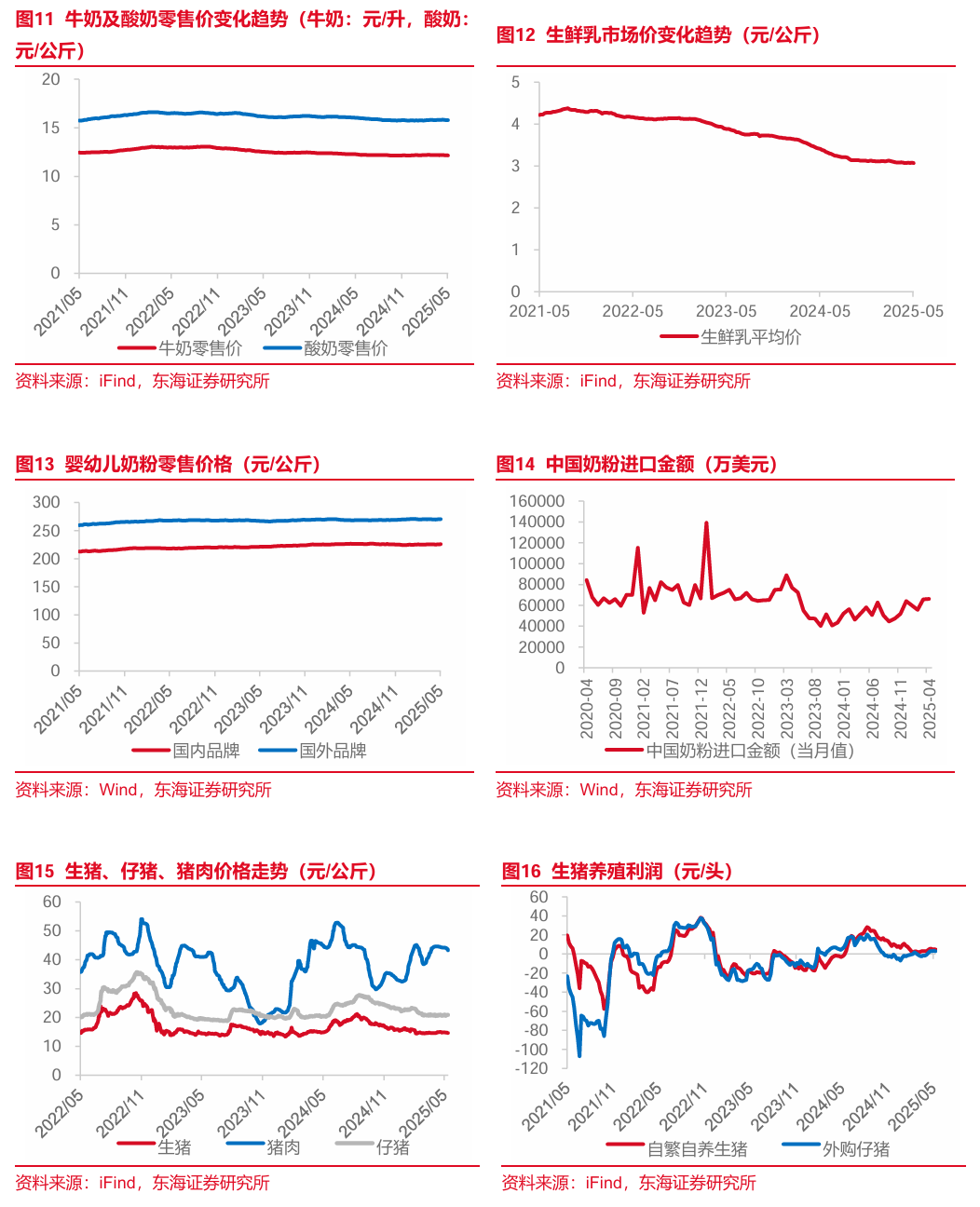

大众品:(1)零食:零食板块呈现高景气度和高成长性,强品类与新渠道催化市场情绪。其中,魔芋品类发展势头良好,具备健康属性且兼顾味觉体验,受消费者青睐,产品放量带动行业快速增长。其他品类如鹌鹑蛋含有高蛋白、维生素等营养成分,销售表现突出。(2)餐饮供应链:在消费券等政策刺激下,餐饮场景有望回暖,餐饮供应链为核心受益板块。长期来看,行业为稀缺成长赛道,一方面餐饮企业“三高”痛点日益突出(高人工、高原材料成本、高租金),成本控制需求强烈;另一方面,对比成熟市场,我国连锁化率仍有较大提升空间。建议关注经营韧性强+低估值的安井食品、千味央厨。(3)乳制品:在生育等政策推动下,乳制品需求向好,行业渗透率仍有提升空间。饲料成本上涨、原奶价格持续低位将加速上游牧场产能去化,原奶供需格局逐步改善,奶价有望逐步企稳,静待周期拐点到来。当前乳企渠道库存调整到位,奶价企稳有望带动盈利回升,建议关注头部乳企伊利股份及低温业务快速增长的新乳业。

投资建议:白酒板块建议关注高端酒和区域龙头,个股建议关注贵州茅台、五粮液、泸州老窖、山西汾酒、今世缘、迎驾贡酒、古井贡酒等。啤酒板块建议关注高端化核心标的青岛啤酒。零食板块高景气度延续,建议关注盐津铺子、甘源食品、劲仔食品。餐饮供应链建议关注经营韧性强+低估值的安井食品、千味央厨。乳制品板块建议关注头部乳企伊利股份及低温业务快速增长的新乳业。

风险提示:宏观经济增长不及预期;竞争加剧的影响;食品安全的影响。

// 正文 //

▌1.二级市场表现

1.1板块及个股表现

上周食品饮料板块上涨0.48%,跑输沪深300指数0.64个百分点,食品饮料板块在31个申万一级板块中排名第17位。子板块方面,上周保健品表现亮眼,上涨8.54%。个股方面,上周涨幅前五为交大昂立、仙乐健康、有友食品、百合股份、立高食品,分别为35.59%、19.57%、14.95%、12.13%、8.38%,跌幅前五为迎驾贡酒、养元饮品、加加食品、甘源食品、百润股份,分别为-3.21%、-3.45%、-3.57%、-3.72%、-5.98%。

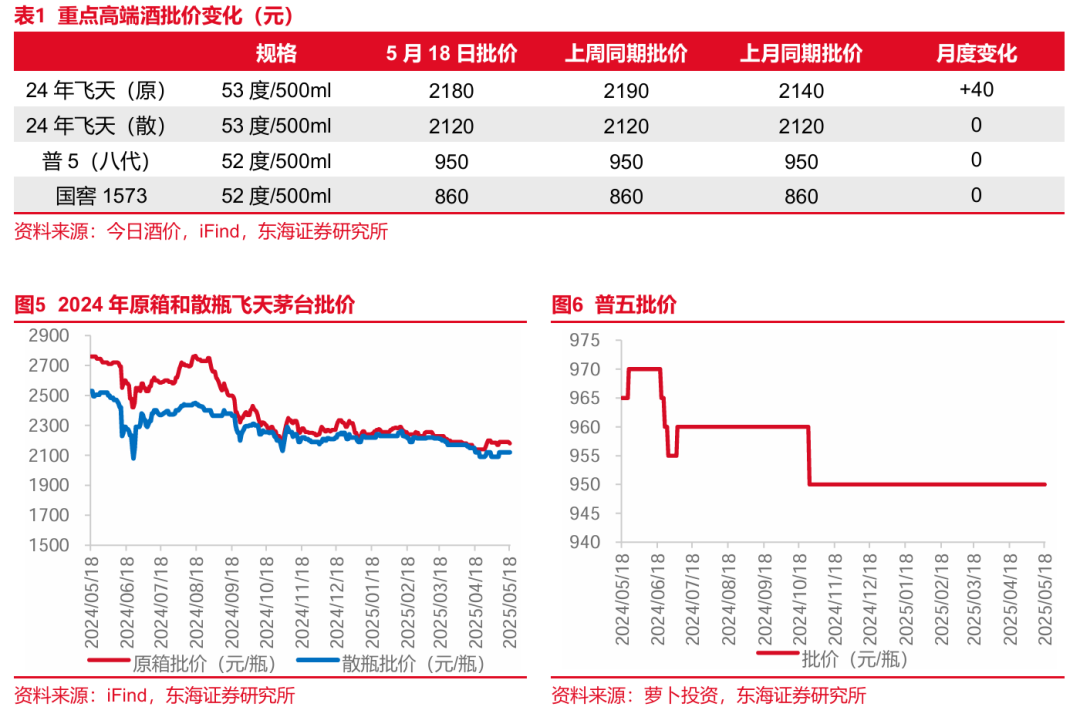

1.2估值情况

▌2.主要消费品及原材料价格

2.1白酒价格

2.2啤酒数据

中国规模以上啤酒企业2025年3月产量为312.8万千升,同比上升1.9%。2025年1-3月中国规模以上啤酒企业产量累计854.1万千升,同比-2.2%。

2.3上游原材料数据

乳制品价格:截至2025年5月9日,牛奶零售价12.16元/升,周环-0.08%,同比-0.82%;酸奶零售价15.78元/公斤,周环比-0.13%,同比-1.50%;生鲜乳3.07元/公斤,同比-10.00%;国内品牌婴幼儿奶粉零售价225.79元/公斤,国外品牌270.45元/公斤。另外4月中国奶粉进口金额为66112.9万美元。

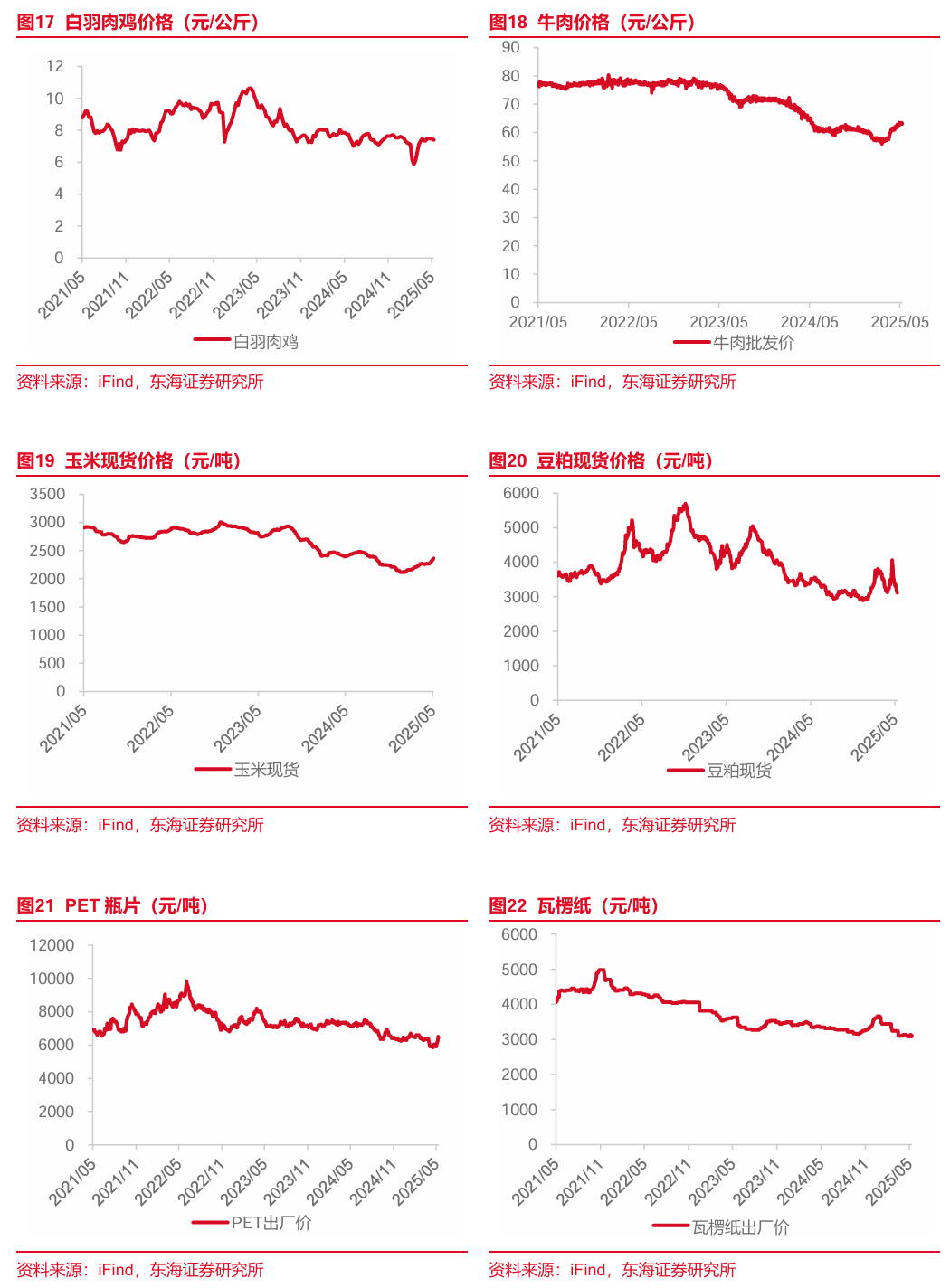

畜禽价格:截至2025年5月16日,生猪14.61元/公斤,周环比-1.42%,同比-4.76%;仔猪20.94元/公斤,周环比+1.55%,同比+1.90%;猪肉价格43.31元/公斤,周环比-1.90%,同比-1.88%;白羽肉鸡7.40元/公斤,周环比-0.67%,同比-4.52%;牛肉63.12元/公斤,周环比-0.27%,同比+0.16%。

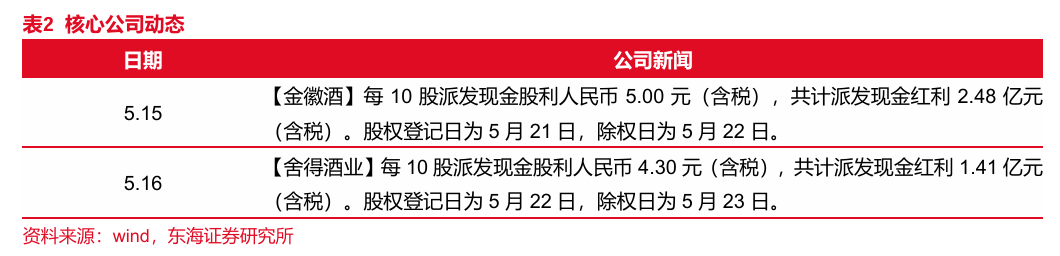

农产品价格:截至2025年5月16日,玉米2374.90元/吨,周环比+0.48%,同比-1.63%;豆粕3115.71元/吨,周环比-5.93%,同比-11.18%。

包材价格:截至2025年5月16日,PET瓶片6450吨,周环比+5.74%,同比-9.79%;瓦楞纸3110元/吨,周环比-0.64%,同比-7.03%。

▌3.行业动态

广州市一季度啤酒产量下降1.6%

5月14日,中国国际啤酒网发布消息,2025年3月,广州市规模以上企业啤酒产量8.39万千升,同比增长7.8%;2025年1-3月,广州市规模以上企业累计啤酒产量19.14万千升,同比下降1.6%。

(信息来源:微酒)

山东省一季度啤酒产量增长9%

5月11日,中国国际啤酒网发布消息,2025年第一季度,山东省规模以上企业累计啤酒产量120.5万千升,同比增长9.0%。

(信息来源:微酒)

▌4.核心公司动态

▌5.风险提示

(1)宏观经济增长不及预期:消费受宏观经济发展水平影响较大,如果经济增长不及预期,将影响企业生产经营和居民收入水平,最终导致消费力减弱。

(2)竞争加剧的影响:在消费弱复苏的背景下,消费者更注重质价比,消费市场竞争愈发激烈,如果公司不能紧跟市场发展趋势,满足客户的需求变化,最终将影响业绩。

(3)食品安全的影响:食饮行业安全对公司甚至行业影响较大,如果部分公司食饮安全出现问题,可能对估值及长期基本面带来影响。

// 报告信息 //

证券研究报告:《白酒底部区间,大众品关注高成长性赛道——食品饮料行业周报(2025/5/12-2025/5/18)》

对外发布时间:2025年05月19日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

2.行业指数评级:

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。

>>>查看更多:股市要闻