(转自:国金证券研究所)

摘要

回顾2024年,资本市场IT方面,证券公司经营略有回暖,资产管理公司依旧承压,B端券商IT公司收入、利润有所下滑;2024年A股日均成交额为10,634亿元,同比增长21.2%,交投情绪明显改善,收益于市场回暖,C端炒股软件公司营收同比增长。银行IT方面,2024年国有六大行及股份制银行金融科技投入同比下降,受客户需求节奏放缓、部分项目实施及验收周期拉长,19家上市银行IT公司营收、扣非归母净利润合计同比下滑。

2025年Q1金融IT公司整体经营呈现回暖迹象。其中,资本市场IT营收合计同比下滑8.87%,但毛利润合计同比增长10.84%;扣非归母净利润合计较上年同期扭亏为盈,经营质量有所改善;我们统计的19家银行IT公司,25Q1营收同比增长5.30%,但毛利润、扣非归母净利润分别同比下降4.85%、15.20%。

我们认为,信创、AI、出海有望成为25年金融IT公司增长的主要驱动力:

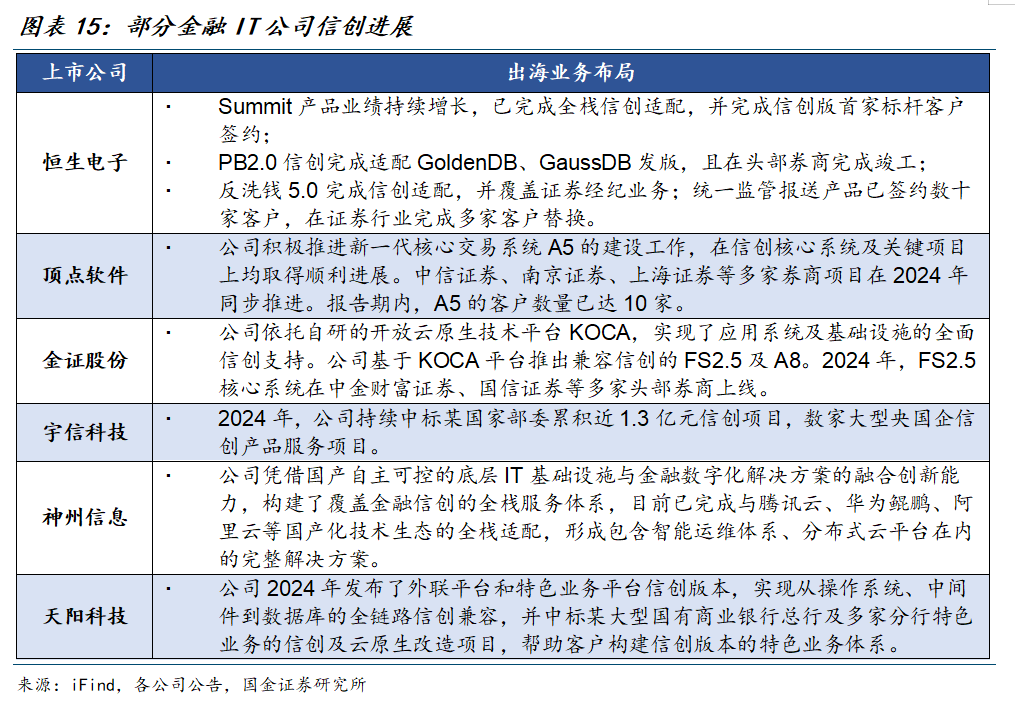

信创方面,券商核心系统信创改造有望加速推进,银行信创改造预计向中小行下沉。恒生电子、顶点软件等均已实现产品信创适配,且完成标杆项目树立,后续替换有望提速。银行IT方面,宇信科技24年累计中标信创项目1.3亿元,长亮科技、天阳科技也已实现产品全链路信创兼容。

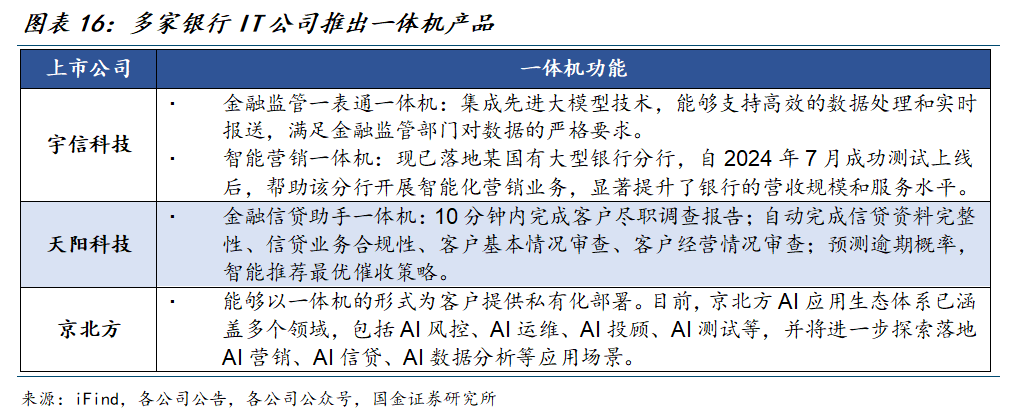

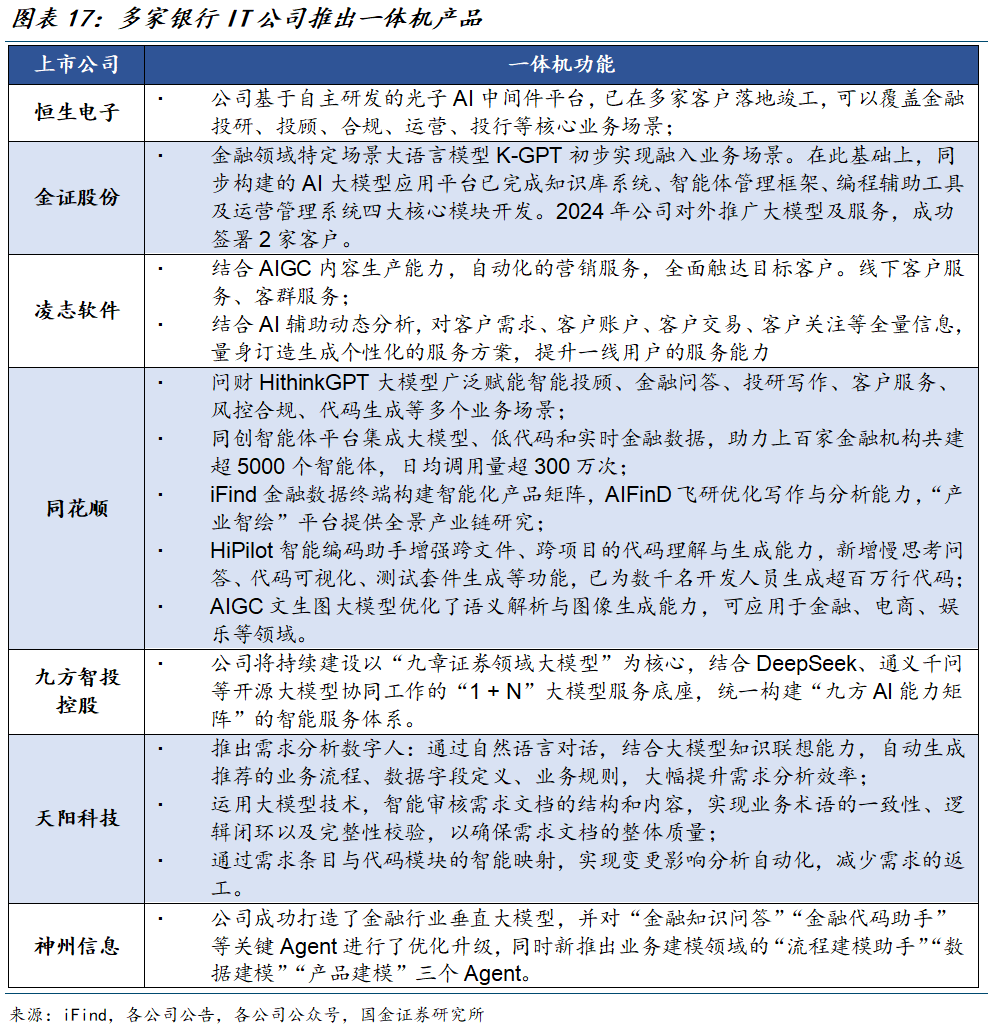

AI方面,DeepSeek带动大模型性价比显著提升,2025年被认为是AI的“商业化元年”,金融IT公司的AI布局可分为3类:1)直接提供一体机,通过软硬一体的方式帮助客户快速进行大模型部署,目前宇信科技、天阳科技、京北方等公司结合自身优势领域已推出相关产品,服务监管、营销、信贷等场景;2)为既有产品线提供更多AI功能,包括为券商提供投研、营销、智能体等服务,为C端炒股软件用户提供智能金融问答、投研写作等功能,帮助银行提高业务流程审核效率;3)开发代码助手提升自身人效,目前恒生电子、天阳科技、神州信息、长亮科技、凌志软件等均已推出代码生成产品。

出海方面,支付类公司境外布局较早,新大陆、新国都、广电运通境外营收占比均超15%。银行IT公司也有相应的出海布局,主要以东南亚为主,目前还处于树立标杆案例、拓展市场的阶段,其中长亮科技、宇信科技及神州信息出海布局较早。资本市场IT公司中,金融信息服务公司相对出海较早,如大智慧2024年境外营收占比已达29.4%,同花顺积极拓展北美、欧洲、中东、东南亚市场。

当前金融科技公司积极寻求信创、AI落地、出海等增长点。我们认为C端炒股软件公司有望随着资本市场交投持续活跃保持较高景气度,建议关注指南针、九方智投控股。伴随券商、银行经营回暖,叠加信创改造深化、积极拥抱AI,对IT投入有望恢复增长,建议关注恒生电子、顶点软件、宇信科技。

风险提示

宏观经济及资本市场变动;费用控制不及预期;行业竞争加剧风险;新产品落地推广或信创推进不及预期;AI产品推广不及预期。

+

目录

1. 2024年资本市场IT收入略有承压,有望随券商经营回暖而改善

1.1 2024年证券公司经营回暖,资本管理公司略有承压

1.2 券商IT投入同比微增,信息技术人员占比有所提升

1.3 2024年C端资本市场IT公司表现较好,B端公司经营承压

2. 大型银行IT投资略有下降,银行IT收入有所承压

2.1 国有六大行及股份制银行近年IT投入增速放缓

2.2 银行IT公司整体营收增速放缓,人员增长为业绩回暖提供支撑

3. 2025年金融科技公司继续积极探索信创及AI等增长点

3.1 2025Q1金融IT公司整体经营呈现回暖迹象

3.2 信创标杆持续树立,落地推广有望提速

3.3 积极布局AI产品,下游需求预计高增

3.4 推进技术出海,标杆案例持续落地

4. 投资建议

5. 风险提示

正文

1. 2024年资本市场IT收入略有承压,有望随券商经营回暖而改善

1.1 2024年证券公司经营回暖,资本管理公司略有承压

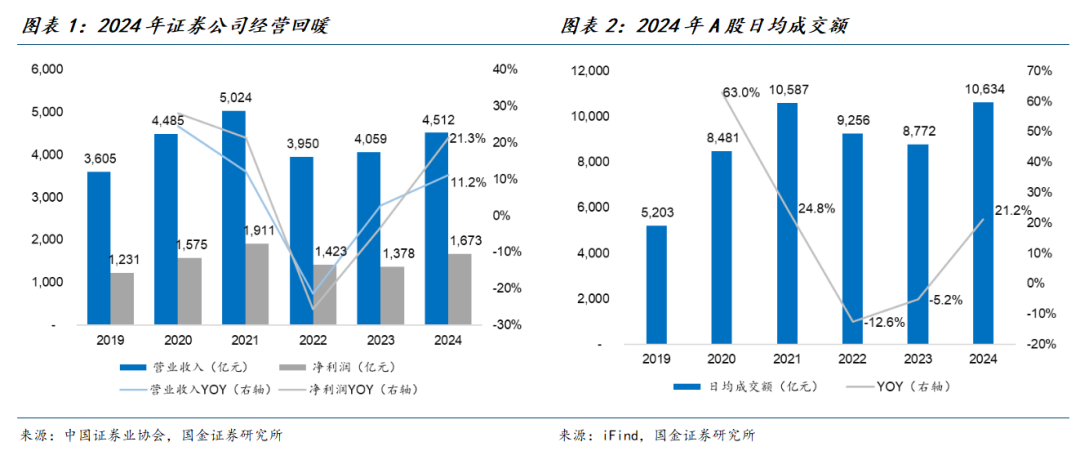

2024年证券公司经营略有回暖,资本市场交易活跃度明显提升。根据中国证券业协会统计,2024年150家证券公司共计实现营收4,512亿元,同比增长11.2%;实现净利润1,673亿元,同比增长21.3%,整体经营较2023年有所回暖。2024年A股日均成交额为10,634亿元,同比增长21.2%,交投情绪明显改善。

资产管理公司2024年经营略有承压。2024年,iFind统计的199家资产管理公司管理费用为1,251亿元,同比下降7.4%。36家基金公司披露了2019-2024年的营业收入及净利润,2024年其总营收为869亿元,较上年同期基本持平;净利润为244亿元,同比增长6.0%。整体而言,2024年资产管理公司经营表现较2023年略降,但显著优于2020年。

1.2 券商IT投入同比微增,信息技术人员占比有所提升

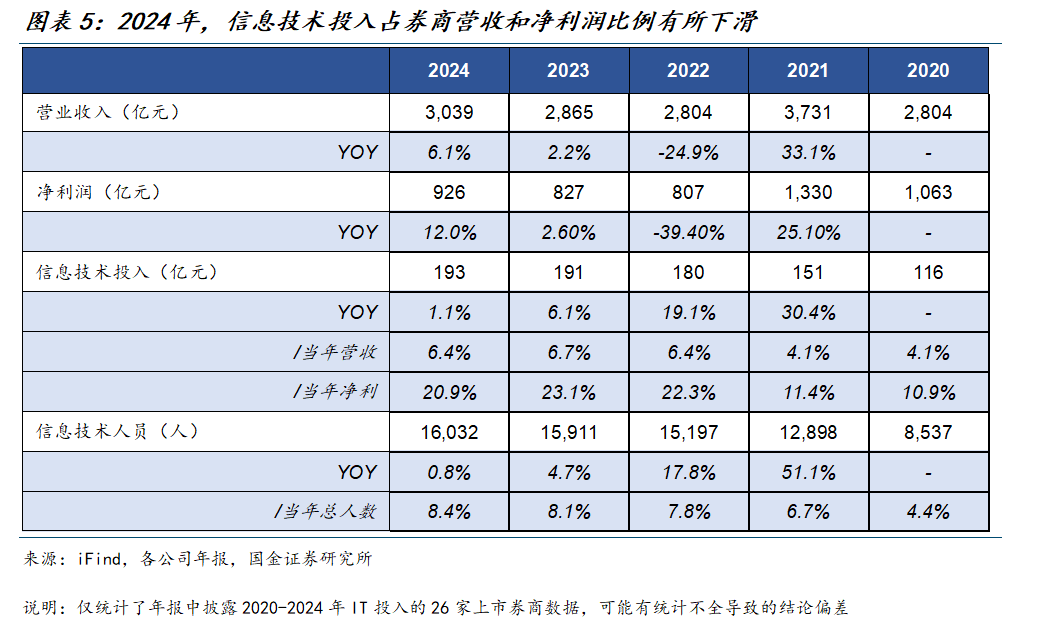

A股上市券商中,有26家在年报中披露了2020-2024年信息技术投入金额及信息技术人员数量。2023年,这26家样本公司IT投入总额占券商信息技术投入总额的46.1%、信息技术人员之和占券商信息技术人员的44.3%,我们认为样本具有一定代表性。具体分析如下:

1)2024年,作为样本的26家券商营业收入同比增长6.1%,净利润同比增长12.0%,信息技术投入金额同比增长1.1%,低于营收及净利润增速,预计受到24年前三季度资本市场景气度下行影响,券商IT投入占比有所下降;信息技术人员数量同比增长0.8%,但占当年总人数比重达8.4%,较上年同期提升0.3pct。

2)2023年6月,中国证券业协会发布了《证券公司网络和信息安全三年提升计划(2023-2025)》,鼓励有条件的证券公司在2023-2025三个年度信息科技平均投入金额不少于上述三个年度平均净利润的10%或平均营业收入的7%,并保持稳定的资金投入。从2024年样本券商的信息技术投入情况来看,2024年26家样本券商信息技术投入金额均超过当年净利润的10%,满足协会要求;13家券商信息技术投入金额超过当年收入的7%。

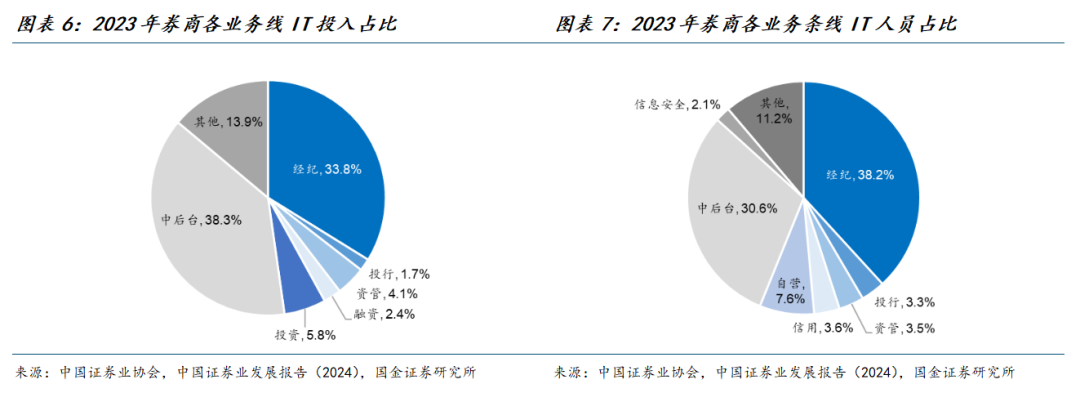

从投入结构的角度,由于中国证券业协会最新一期仅披露了2023年的券商IT投入情况,因而我们对2023年券商IT投入情况进行拆分。2023年,证券行业IT投入达415.41亿元,同比增长10%,其中软件投入为81.4亿元,同比增长7.54%,相比2022年增速下降;占整体IT投入比重的19.6%。

1.3 2024年C端资本市场IT公司表现较好,B端公司经营承压

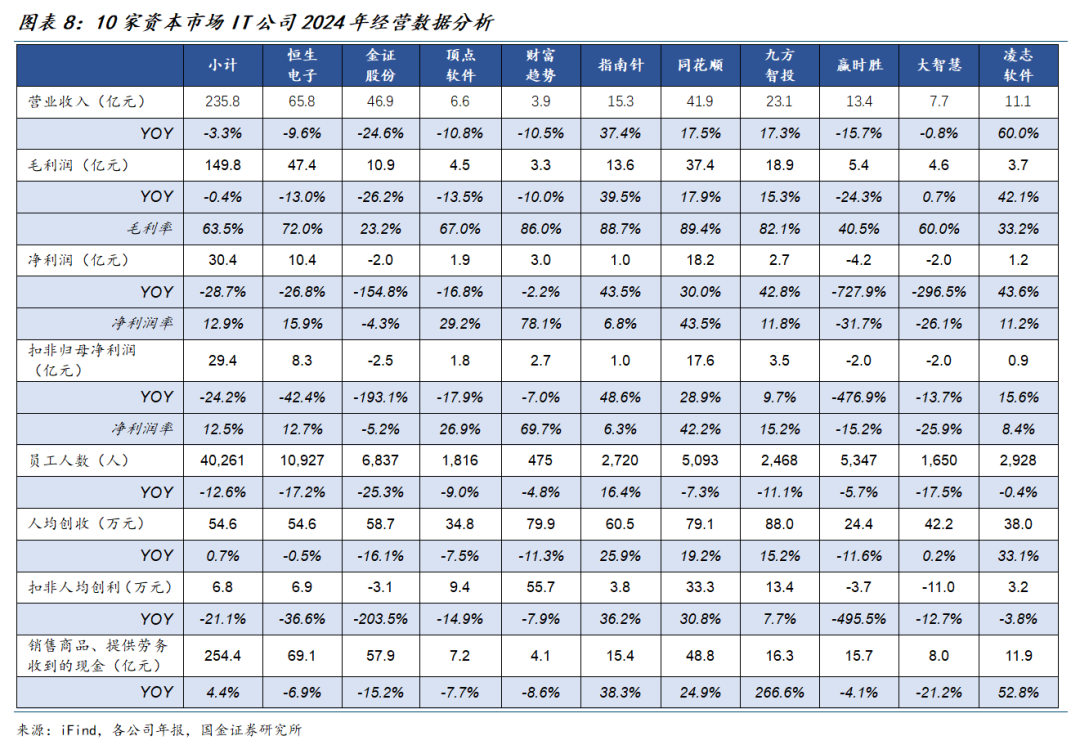

我们梳理了10家资本市场IT公司的2024年报,分析如下:

1)2024年,10家资本市场IT公司总营收为235.8亿元,同比下降3.3%;毛利润为149.8亿元,同比下降0.4%;整体毛利率为63.5%,较2023年提升1.9pct。

受益于2024Q4资本市场回暖,指南针、同花顺、九方智投控股营收增速超过15%,财富趋势的C端证券信息服务收入同比增长9.9%。除凌志软件由于收购并表导致营收高增外,B端资本市场IT公司营收均同比下降。

2)2024年,10家资本市场IT公司净利润之和为30.4亿元,同比下降28.7%;扣非归母净利润之和为29.4,同比下降24.2%。主要由于B端资本市场IT的经营表现对整体扣非归母净利润形成拖累。

3)2024年,10家资本市场IT公司总人数为4.0万人,同比下降12.6%,其中金正股份、大智慧、恒生电子员工人数同比下降15%+;仅指南针员工人数同比增长。

人效方面,10家资本市场IT公司人均创收为54.6万元,同比增长0.7%;人均扣非创利为6.8万元,同比下降21.1%。其中指南针、同花顺、九方智投控股同时实现了人均创收和人均扣非创利的增长,其他公司人效均有不同程度的承压。

4)现金流方面, 10家资本市场IT公司销售商品、提供劳务收到的现金之和为254.4亿元,同比增长4.4%,除指南针、同花顺、九方智投控股、凌志软件外,销售商品、提供劳务收到的现金均同比下降。

2. 大型银行IT投资略有下降,银行IT收入有所承压

2.1 国有六大行及股份制银行近年IT投入增速放缓

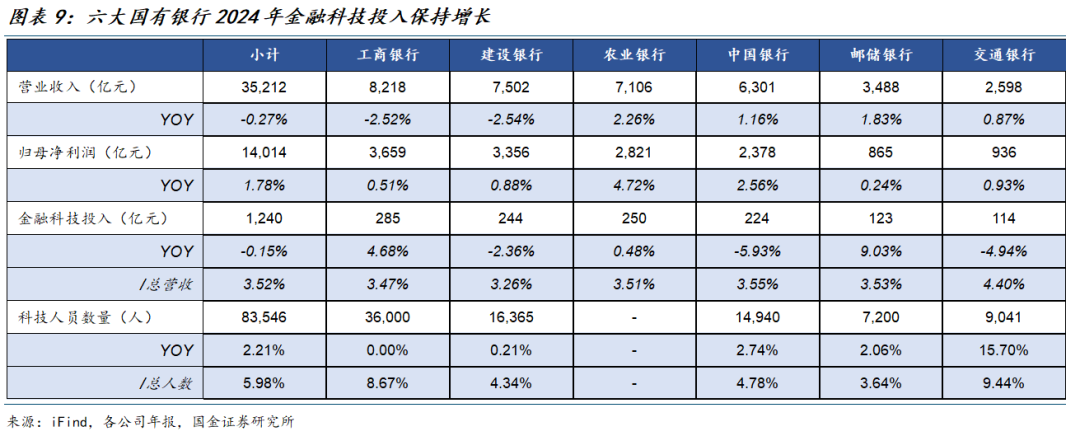

1)国有六大行整体IT投入略有下降:

整体IT投入方面:2024年国有六大行共计在金融科技领域投入1,240亿元,同比略降0.15%,变动趋势与营收、归母净利润增速基本一致。六大行金融科技投入占营收比重保持上升态势,2024年占比为3.52%,较上年增长0.05pct。

自有金融科技人员方面:2024年农业银行未披露科技人员数量,其余5家银行科技人员数量合计为8.35万人,同比增长2.21%,占员工总数比重达5.98%。其中,交通银行金融科技人员同比增长15.7%,占员工总数的9.44%,较上年同期提升1.15pct。

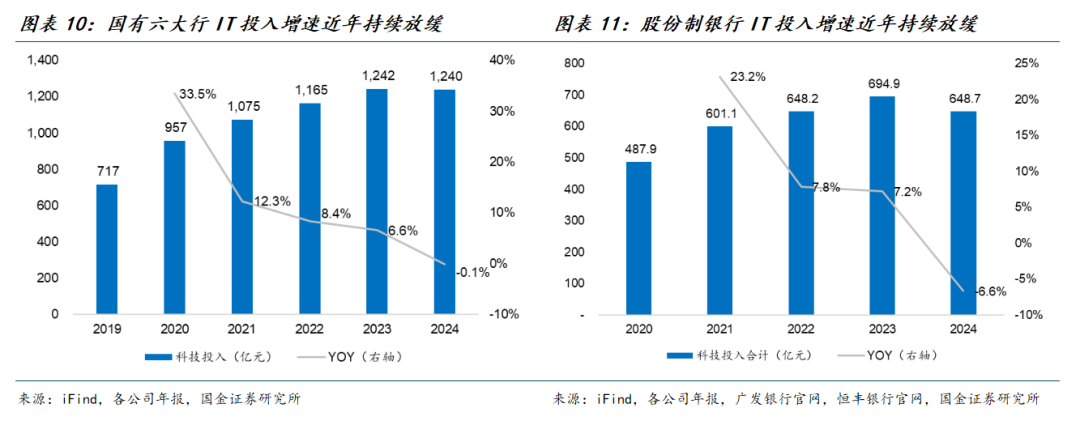

2)2021-2024年间,国有六大行与股份制银行IT投入均呈现增长放缓的趋势,我们认为可能由于国有大行及股份制银行信创升级已较为深入,预计之后信创工作会向中小行全面铺开。

2.2 银行IT公司整体营收增速放缓,人员增长为业绩回暖提供支撑

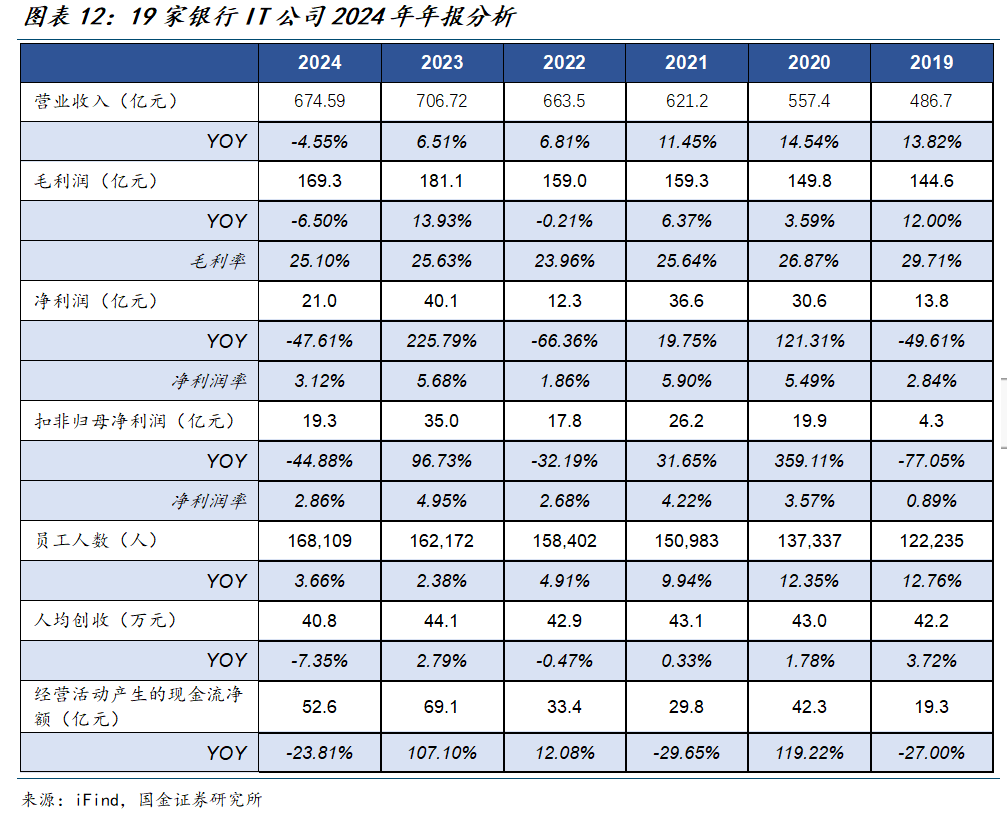

我们梳理了19家银行IT公司的2024年报,分析如下:

1)2024年银行IT公司总营收为674.59亿元,同比下降4.55%,近年收入增速呈现放缓趋势,但仍高于股份制银行IT投入增速,我们判断市场集中度有所提升。2024年银行IT公司毛利润之和为169.3亿元,同比下降6.50%;毛利率为25.10%,优于2022年。

2)2023年银行IT公司扣非归母净利润之和为19.3亿元,同比下降44.88%;扣非归母净利润率为2.86%,较上年同期下降2.11pct。主要系银行科技投入下降,以及部分公司项目实施及验收周期较长所致。

3)2023年银行IT公司总人数为16.8万人,同比增长3.7%,板块人员增速自2019年开始逐年放缓。受到营收增速下降影响,2024年银行IT人均创收为40.8万元,同比下降7.35%。

3. 2025年金融科技公司继续积极探索信创及AI等增长点

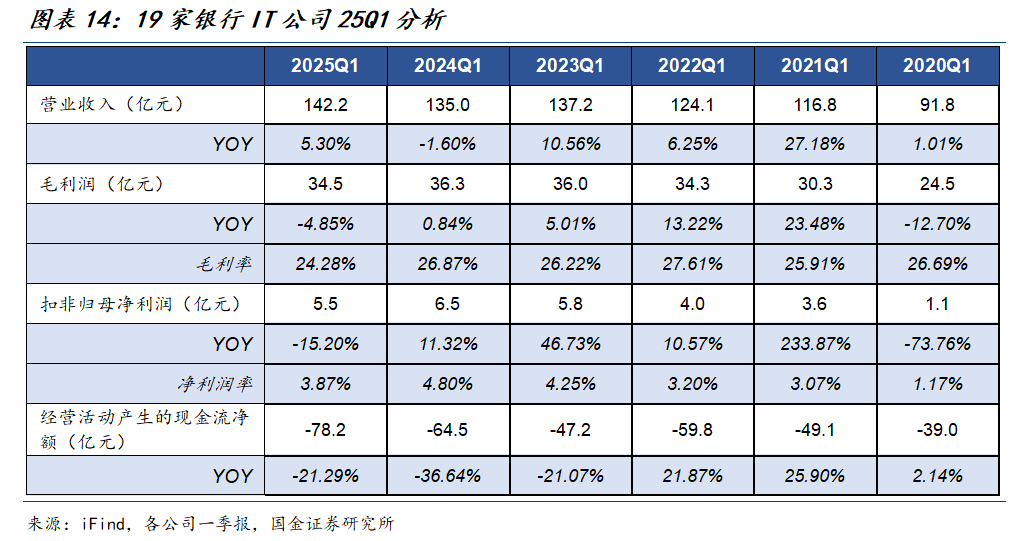

3.1 2025Q1金融IT公司整体经营呈现回暖迹象

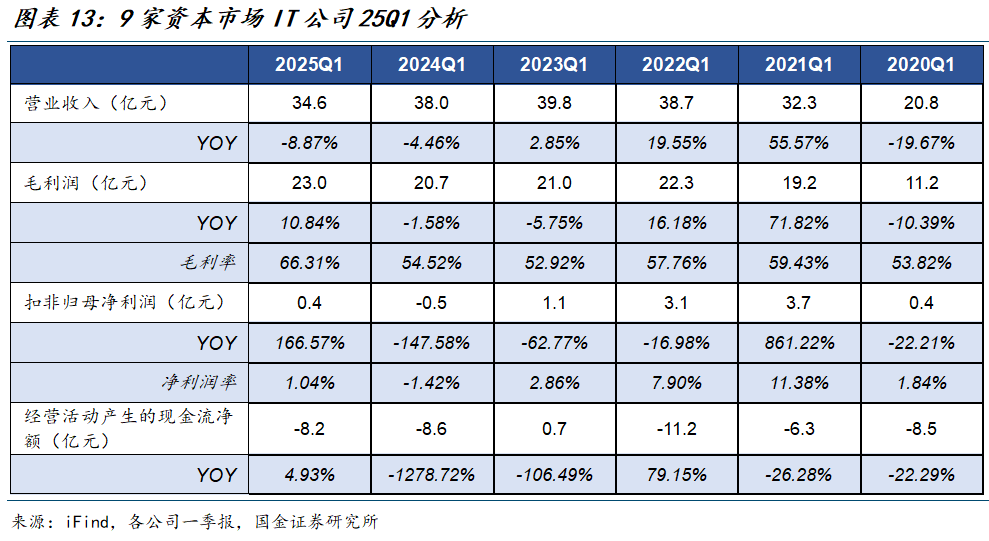

资本市场IT公司:2025年第一季度,8家资本市场IT公司(九方智投控股为港股公司,未披露一季报)总营收为34.6亿元,同比下滑8.87%;但毛利润之和为23.0亿元,同比增长10.84%。其中指南针由于推进高端产品营销,2025年一季度实现营收5.42亿元,同比增长84.7%;同花顺受益于A股成交量高企,营收同比增长20.9%。

2025年一季度,8家资本市场IT公司扣非归母净利润之和为0.4亿元,较上年同期扭亏为盈,除恒生电子、金证股份、财富趋势外,其余公司均实现扣非归母净利润同比增长或亏损缩窄。现金流方面,2025年一季度资本市场IT公司经营活动产生的现金流净额为-8.2亿元,较上年同期现金缺口有所缩窄,其中指南针经营活动产生的现金流量净额同比减少71.27%,主要系麦高证券代理买卖证券收到的现金净额减少所致。

银行IT公司:2025年第一季度,19家银行IT公司总营收为142.2亿元,同比增长5.30%;毛利润为34.5亿元,同比下滑4.85%,其中,中科金财、先进数通、兆日科技、神州信息营收增速超过20%。扣非归母净利润合计为5.5亿元,同比下降15.20%,其中11家银行IT公司一季度亏损。经营活动产生的现金流量净额为-78.2亿元,较上年同期先进缺口扩大,其中8家公司经营活动现金流量净额有所好转,其他公司均出现不同程度的恶化。

3.2 信创标杆持续树立,落地推广有望提速

信创是金融科技公司近年增长的重要驱动力之一,当前各领域边缘系统推进较快,核心系统均处于树立标杆的进程中;随着标杆案例逐步树立,整体深化落地有望持续。如券商基金端核心交易系统信创版本就在产品打磨和标杆推广的过程中,银行核心业务系统在大行及股份制银行推进相对较快、预计将在中小行扩大改造范围。

3.3 积极布局AI产品,下游需求预计高增

2024年金融机构针对AI主要处于探索和测试阶段,金融IT公司的精力主要集中在大模型训练基座上。2025年随着DeepSeek R1发布,大模型的推理需求明显增加,让金融机构真正看到了AI技术在业务场景落地的可能性,被市场预测为AI的“商业化元年”。目前金融IT公司进行的AI布局可分为三类:

直接为金融机构提供一体机:一体机将硬件与软件深度融合,能够高效解决传统模式下系统搭建复杂、数据安全风险高以及难以适配多样化业务场景等难题,可实现AI大模型快速部署应用。目前宇信科技、天阳科技、京北方等公司结合自己优势领域已推出相关产品,服务监管、营销、信贷等场景。

为既有产品线提供更多AI功能:面向证券公司,恒生电子、金证股份提供投研赋能、智能体开发、营销服务自动化等功能;面向金融市场C端用户,同花顺、九方智投控股分别提供问财“HithinkGPT大模型”、“九章证券领域大模型”,提供智能金融问答、投研写作等服务,有望提升平台用户黏性;面向银行,天阳科技、神州信息等使用AI赋能流程管理、提高业务审核效率。

开发代码助手提升自身人效:恒生电子、天阳科技、神州信息、长亮科技、凌志软件等多家上市公司开发代码生成产品,可通过自然语言辅助处理代码、进行自动化测试和运维诊断,有望改善公司人效。

3.4 推进技术出海,标杆案例持续落地

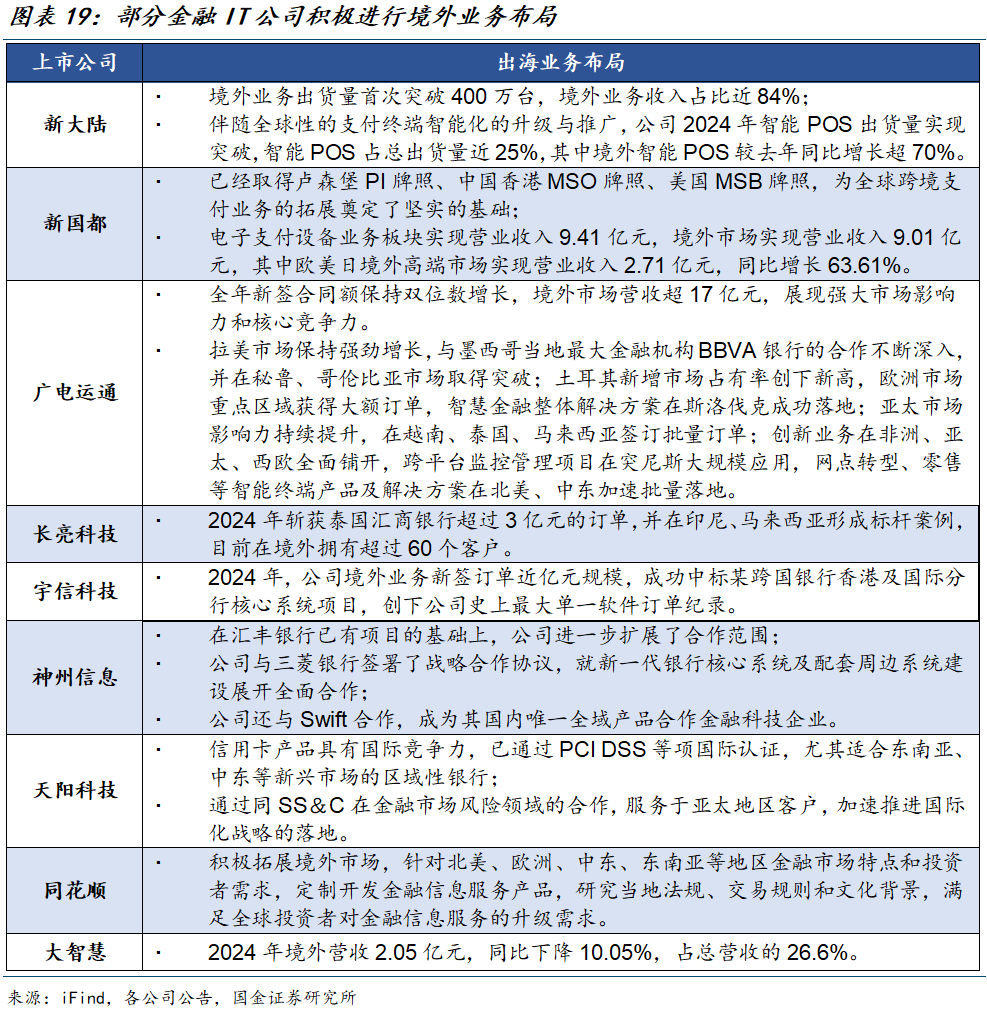

出于积极寻找新增长点的考虑,大部分金融科技公司加大了出海布局。支付类公司境外布局较早,新大陆、新国都、广电运通境外营收占比均超过总营收的15%。银行IT公司也有相应的出海布局,主要以东南亚为主;目前还处于树立标杆案例、拓展市场的阶段,其中长亮科技、宇信科技及神州信息出海布局较早。资本市场IT公司中,金融信息服务公司相对出海较早,如大智慧2024年境外营收占比已达29.4%,同花顺积极拓展北美、欧洲、中东、东南亚市场。

当前金融科技公司下游客户经营略有承压,各家金融科技公司均采取提质增效的措施,并积极寻求信创、AI落地、出海等增长点。

我们认为C端炒股软件公司有望随着资本市场交投持续活跃保持较高景气度,建议关注指南针、同花顺、九方智投控股、财富趋势。

伴随券商、银行经营回暖,叠加信创改造深化、积极拥抱AI,对IT投入有望恢复增长,建议关注恒生电子、顶点软件、宇信科技、天阳科技、京北方、神州信息。

风险提示

宏观经济及资本市场变动

若下游金融行业受到宏观经济、资本市场波动等因素的影响,金融行业营收或付款速度可能会相应受到印象,从而影响当年IT预算、以及下游金融IT公司的回款进度。

费用控制不及预期

由于当前金融 IT 行业需求增速放缓,若金融 IT 公司未能根据需求而适当进行费用控制,可能会使得扣非净利润或经营活动现金流量净额表现不及预期。

行业竞争加剧风险

若金融IT 公司对新业务或新技术洞察不足,竞争格局可能发生变化。随行业竞争加剧,部分公司可能会存在牺牲盈利换取市场、或市占率下滑的风险。

新产品落地推广或信创推进不及预期

金融 IT 公司新产品落地节奏受到行业政策及下游金融机构业务开展进度的影响,若 AI

等新产品标杆落地或行业信创推进不及预期,可能会对行业需求产生影响。

AI产品推广不及预期

若金融IT公司在垂域大模型训练、AI应用产品等领域研发进展不及预期,可能对行业需求产生影响。

+

证券研究报告:《金融科技板块小结:经营有所承压,信创+AI+出海有望驱动增长 》

报告日期:2025年05月15日

>>>查看更多:股市要闻