(来源:华鑫研究)

▌ 聚合MDI、磷酸二铵等涨幅居前,煤焦油、硫酸等跌幅较大

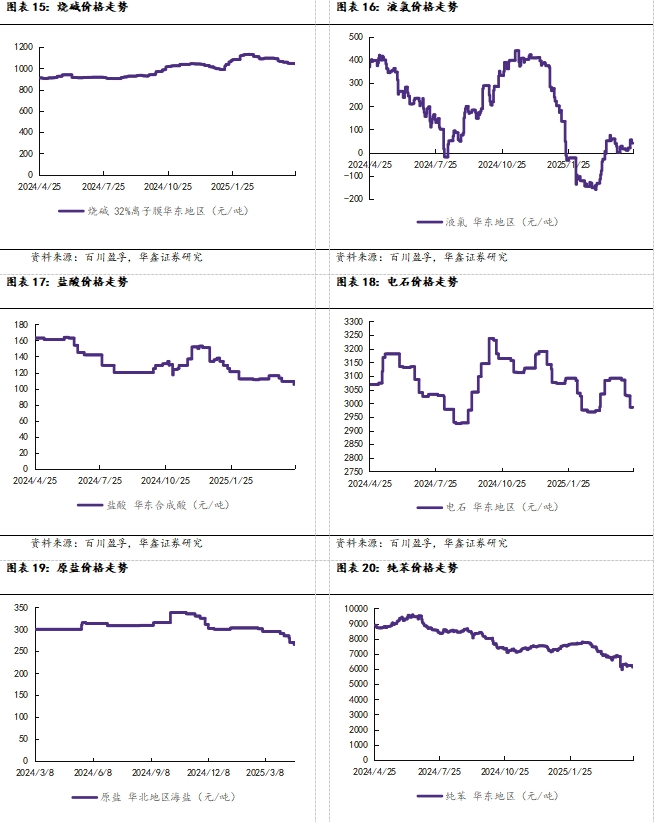

本周涨幅较大的产品:聚合MDI(华东烟台万华,7.64%),磷酸二铵(美国海湾,3.57%),国际石脑油(新加坡,2.72%),国内汽油(上海中石化93#,2.50%),双酚A(华东,1.92%),三氯吡啶醇钠(华东地区,1.56%),国内柴油(上海中石化0#,1.47%),PTA(华东,1.28%),尿素(波罗的海(小粒散装),1.15%),国际汽油(新加坡,0.95%)。

本周跌幅较大的产品:煤焦油(江苏工厂,-11.11%),硫酸(杭州颜料化工厂105%,-9.72%),天然气(NYMEX天然气(期货),-6.87%),DMF(华东,-6.11%),K37二氯甲烷(华东地区,-5.66%),丁二烯(上海石化,-5.38%),环氧丙烷(华东,-5.30%),炭黑(江西黑豹N330,-5.22%),苯胺(华东地区,-5.19%),丙烯腈(华东AN,-5.11%)。

▌ 本周观点:欧佩克近期多轮补偿性减产,国际油价震荡企稳中,建议关注进口替代、纯内需、高股息等方向

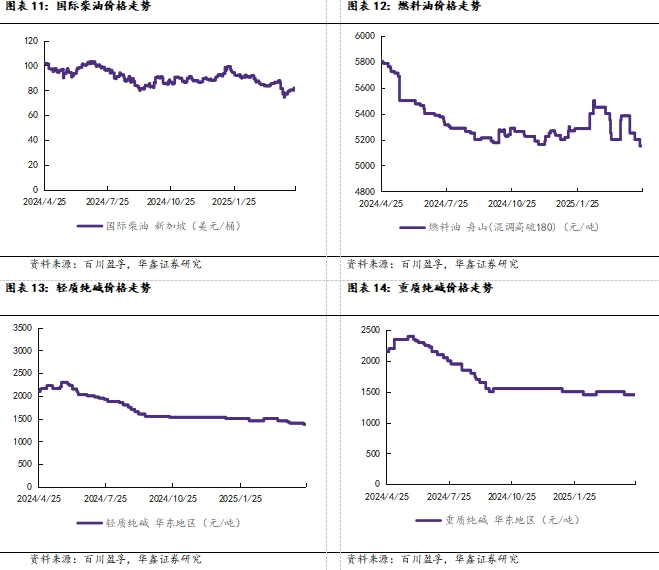

近期欧佩克多轮补偿性减产计划公布,国际油价震荡企稳中。截至4月25日收盘,WTI原油价格为63.02美元/桶,较上周下滑2.57%;布伦特原油价格为66.87美元/桶,较上周下滑1.60%。短期内油价下跌倒逼欧佩克加大执行补偿性减产规划的力度,也可以从中看出欧佩克维持油价的决心。预计2025年国际油价中枢值将在70美金。鉴于当前国际局势不确定性增加和对油价企稳的预期,我们看好具有高股息特征的中国石化、中国石油、中国海油。

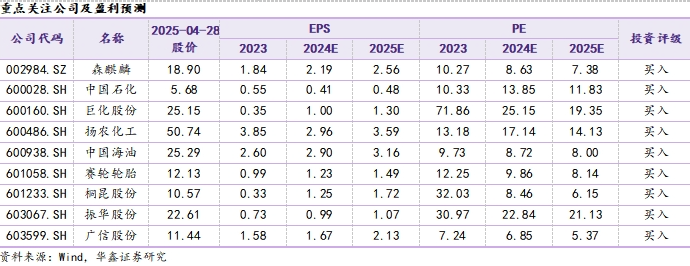

化工产品价格方面,本周部分产品有所反弹,其中本周上涨较多的有:聚合MDI上涨7.64%,磷酸二铵上涨3.57%,国际石脑油上涨2.72%,国内汽油上涨2.50%等,但仍有不少产品价格下跌,其中煤焦油下跌11.11%,硫酸下跌9.72%,天然气下跌6.87%, DMF 下跌6.11%。从化工行业年报业绩表现来看,行业整体仍处于弱势,各细分子行业业绩涨跌不一。主要原因是受行业过去两年产能扩张进入新一轮产能周期以及需求偏弱影响,但也有部分子行业表现超预期,例如轮胎行业、润滑油行业、涂料行业等。除了建议继续关注业绩有望持续超预期的轮胎等行业之外,建议重视进口替代、纯内需、高股息资产等方向的投资机会。具体建议如下:中美关税对垒已经落地,新旧增长极切换节点再次显现。首先是轮胎行业受益于全球化布局和丰富的关税斗争经验,抗压表现明显好于预期(东南亚暂停对等关税,墨西哥、摩洛哥等关税豁免),优于其他受关税影响较深的行业。近期轮胎行业与其他受关税影响行业一道深度回调,建议关注森麒麟、赛轮轮胎等超跌后的机会;第二,国内部分化工品受到进口关税影响价格上升或者进口产品获取困难,倒逼国产加速进口替代。我们认为存在加速进口替代的化工品有润滑油添加剂(瑞丰新材)、成核剂(呈和科技)、间位芳纶(泰和新材)、特殊涂料(松井股份)等;第三,国际贸易受阻背景下,内循环将被赋予更多增长责任和期待。我国氮肥、磷肥、复合肥能够实现自给自足,基本不受关税影响。此外,全球煤化工产业链集中于我国,同样受关税影响小。因此建议关注化学肥料(华鲁恒升、新洋丰、云天化、亚钾国际)、煤化工(宝丰能源、华鲁恒升)等板块及标的。最后,在贸易摩擦和地缘政治局势紧张的大背景下,避险情绪逐步上升,红利资产优势凸显。我们继续看好具有最高资产质量和高股息率特征的三桶油。此外,化工行业中云天化、兴发集团、龙佰集团等细分子领域龙头企业也有5%左右股息率,在红利资产中具有较强吸引力。

下游需求不及预期;原料价格或大幅波动;环保政策大幅变动;推荐关注标的业绩不及预期。

化工行业投资建议

本周涨幅较大的产品:聚合MDI(华东烟台万华,7.64%),磷酸二铵(美国海湾,3.57%),国际石脑油(新加坡,2.72%),国内汽油(上海中石化93#,2.50%),双酚A(华东,1.92%),三氯吡啶醇钠(华东地区,1.56%),国内柴油(上海中石化0#,1.47%),PTA(华东,1.28%),尿素(波罗的海(小粒散装),1.15%),国际汽油(新加坡,0.95%)。

本周跌幅较大的产品:煤焦油(江苏工厂,-11.11%),硫酸(杭州颜料化工厂105%,-9.72%),天然气(NYMEX天然气(期货),-6.87%),DMF(华东,-6.11%),K37二氯甲烷(华东地区,-5.66%),丁二烯(上海石化,-5.38%),环氧丙烷(华东,-5.30%),炭黑(江西黑豹N330,-5.22%),苯胺(华东地区,-5.19%),丙烯腈(华东AN,-5.11%)。

本周观点:欧佩克近期多轮补偿性减产,国际油价震荡企稳中,建议关注进口替代、纯内需、高股息等方向

判断理由:近期欧佩克多轮补偿性减产计划公布,国际油价震荡企稳中。截至4月25日收盘,WTI原油价格为63.02美元/桶,较上周下滑2.57%;布伦特原油价格为66.87美元/桶,较上周下滑1.60%。短期内油价下跌倒逼欧佩克加大执行补偿性减产规划的力度,也可以从中看出欧佩克维持油价的决心。预计2025年国际油价中枢值将在70美金。鉴于当前国际局势不确定性增加和对油价企稳的预期,我们看好具有高股息特征的中国石化、中国石油、中国海油。

化工产品价格方面,本周部分产品有所反弹,其中本周上涨较多的有:聚合MDI上涨7.64%,磷酸二铵上涨3.57%,国际石脑油上涨2.72%,国内汽油上涨2.50%等,但仍有不少产品价格下跌,其中煤焦油下跌11.11%,硫酸下跌9.72%,天然气下跌6.87%, DMF 下跌6.11%。从化工行业年报业绩表现来看,行业整体仍处于弱势,各细分子行业业绩涨跌不一。主要原因是受行业过去两年产能扩张进入新一轮产能周期以及需求偏弱影响,但也有部分子行业表现超预期,例如轮胎行业、润滑油行业、涂料行业等。除了建议继续关注业绩有望持续超预期的轮胎等行业之外,建议重视进口替代、纯内需、高股息资产等方向的投资机会。具体建议如下:中美关税对垒已经落地,新旧增长极切换节点再次显现。首先是轮胎行业受益于全球化布局和丰富的关税斗争经验,抗压表现明显好于预期(东南亚暂停对等关税,墨西哥、摩洛哥等关税豁免),优于其他受关税影响较深的行业。近期轮胎行业与其他受关税影响行业一道深度回调,建议关注森麒麟、赛轮轮胎等超跌后的机会;第二,国内部分化工品受到进口关税影响价格上升或者进口产品获取困难,倒逼国产加速进口替代。我们认为存在加速进口替代的化工品有润滑油添加剂(瑞丰新材)、成核剂(呈和科技)、间位芳纶(泰和新材)、特殊涂料(松井股份)等;第三,国际贸易受阻背景下,内循环将被赋予更多增长责任和期待。我国氮肥、磷肥、复合肥能够实现自给自足,基本不受关税影响。此外,全球煤化工产业链集中于我国,同样受关税影响小。因此建议关注化学肥料(华鲁恒升、新洋丰、云天化、亚钾国际)、煤化工(宝丰能源、华鲁恒升)等板块及标的。最后,在贸易摩擦和地缘政治局势紧张的大背景下,避险情绪逐步上升,红利资产优势凸显。我们继续看好具有最高资产质量和高股息率特征的三桶油。此外,化工行业中云天化、兴发集团、龙佰集团等细分子领域龙头企业也有5%左右股息率,在红利资产中具有较强吸引力。

行业跟踪

(1)国际油价涨跌互现,地炼汽柴弱势运行

本周供应端扰动反复,国际油价涨跌互现。周前期,特朗普加大对伊朗能源出口施压力度,叠加欧佩克产油国补偿性减产计划,供应担忧加剧;而美伊会谈相对积极,对伊朗石油供应担忧有所缓解,加上特朗普想解雇美联储主席,市场避险情绪打压,国际油价先涨后跌。周后期,美国发布对伊朗的新制裁,加上美国股市风险偏好回升,国际油价反弹上涨,但欧佩克+成员国提议在6月加快增产,加之EIA原油库存增加,国际油价承压下跌。总体来看,与上周末价格相比,本周末油价涨跌不一;与上周均价相比,本周均价环比上涨。截至4月25日收盘,布伦特原油价格为66.87美元/桶,较上周下跌1.60%;WTI原油价格为63.02美元/桶,较上周下跌2.57%。本周,美国对伊朗的新制裁及欧佩克+可能继续增产等消息扰动,周内油价波动加剧。地缘及政策方面,美伊会谈推迟至下周举行,俄乌停火谈判也持续,若谈判进展顺利,将施压市场;但特朗普对华关税强硬态度有所软化,后续可能进行关税谈判,可能缓解关税的担忧。宏观面上,特朗普对美联储主席的态度导致市场风险偏好波动较大,对油市造成扰动,下周宏观影响或不大。基本面上,地缘政策造成供应端的扰动或持续,上周欧佩克+成员国进行补偿性减产计划,而本周市场传出欧佩克+将在6月加快增产,这表明欧佩克+内部存在分歧,加之EIA原油库存增加,供应增加预期不利市场;此外,关税政策不确定引发经济前景及需求担忧持续令油市施压。后续需关注与中东局势有关国的会谈、关税谈判、欧佩克+增产动态、EIA库存等。

本周地炼汽柴油价格涨跌震荡调整。山东地炼汽油市场均价为7781元/吨,较上周均价下跌54元/吨,跌幅0.69%,柴油市场均价为6514元/吨,较上周均价下跌27元/吨,跌幅0.41%;其他地炼汽油市场均价为8001元/吨,较上周同期均价下跌5元/吨,跌幅0.06%,柴油市场均价为6802元/吨,较上周均价下跌49元/吨,跌幅0.72%。国际原油价格较上周上涨,成本面偏好指引。周前期,原油成本面上升,下游存买涨心里,炼厂汽柴价格随之调涨; 后原油休市无指引,炼厂出货水平较低,汽柴油价格下调让利优先出货,跌至业者心里位置,成交氛围有所好转,市场价格小幅推涨。目前市场刚需采购趋稳,大单需求仍然谨慎,缺乏多头投机需求跟进,存弱势下行压力,故汽柴价格较上周小跌。汽油方面,随着春季私家车出行需求逐渐集中,五一假期前的备货需求为汽油销售注入了新活力,但新能源汽车对汽油替代占比不断增强,叠加市场基本面因素,整体汽油需求增长较为缓慢;柴油方面,临近五一假期,物流运输活动频繁,货物运输量增加,柴油用于物流运输的需求也随之上升,工矿、基建等行业活跃度提升,对柴油的刚需保持稳定,市场成交氛围阶段性火热。综合来看,成本面维持震荡,中下游入市冒险行为谨慎,加上资源供应端依旧充裕,炼厂相对提高生产负荷,成品油市场行情窄幅动荡。地炼成品油方面:地缘政策造成供应端的扰动或持续,上周欧佩克+成员国进行补偿性减产计划,而本周市场传出欧佩克+将在6月加快增产,这表明欧佩克+内部存在分歧,加之EIA原油库存增加,供应增加预期不利市场;关税政策不确定引发经济前景及需求担忧持续令油市施压。短期来看,五一假期前,下游业者通常会提前备货,随着需求的增加,库存可能继续下降,贸易商和加油站等为了维持正常的经营,会有补货需求,进而推动地炼出货增长,炼厂价格或维持坚挺。目前炼厂整体开工负荷依旧不大,后期随着需求上升,主营炼厂检修地炼有一定优势所在,生产或有所增加,预计开工率或有小涨。汽油方面,气温适宜,是春季出行的高峰期,私家车自驾游、短途旅游等活动增多,汽油消费进入传统旺季,促使汽油需求增加;柴油方面,春耕机械用油延续,五一假期临近,物流运输行业为了满足节日期间的物资供应,运输量会大幅增加,或带动柴油需求增长。

(2)下游买兴不足,丙烷市场逐步下行

本周丙烷市场平均价格逐步下行。本周丙烷市场均价为5230元/吨,较市场均价下跌53元/吨,跌幅1.00%。上周国内丙烷市场均价5282元/吨。本周前期受华东低价货源冲击,炼厂出货一般,库存逐渐累积,且下游受气温及装置利润影响,需求欠佳,补货积极性不高,炼厂为刺激销售有所下调,但效果一般。之后受局部供应减量影响,虽下游买兴一般,但刚需补货下低价库存有所回落,丙烷市场低价回稳,部分高价补跌,市场谨慎情绪仍存。周后期,炼厂库存压力逐渐缓解,无意续跌,但受进口货源影响,个别炼厂出货仍然欠佳,加之民用气市场牵制燃烧端需求,市场交投活跃度不高,整体动力不强,丙烷市场逐渐回稳。综上所述,短期内原油价格或低位震荡,市场心态支撑有限。目前市场需求整体一般,但临近五一假期下游或存一定备货需求,或稍有提振,但同时炼厂也存一定排库需求,加之市场供应或有提升,场内空好交织,预计短期内国内丙烷市场主流或先涨后跌。

(3)下游需求疲软,动力煤市场价格走势下行

本周国内动力煤市场价格偏弱运行,动力煤市场均价为571元/吨,较上周价格下跌5元/吨,跌幅为0.87%。供应端:主产地大部分煤矿维持正常生产水平,但随着本月生产任务完成,少数煤矿或减产停产,煤炭供应量或有小幅收缩,不过港口库存有待释放,预计供应端利好支撑一般。需求端:电厂方面,下游电厂用煤淡季持续,叠加汛期水力发电或有增加,电厂日耗难有提升,对市场煤需求有限;非电方面,下游建材、化工等终端行业采购较稳稳定,维持刚需采买节奏,需求释放程度有限。预计需求端利好支撑有限。总的来看,供应端或有收缩,但下游需求难有改观,市场利好支撑有限,预计下周动力煤市场价格弱稳运行,后续需关注下游实际补库需求以及市场供应情况。

(4)聚乙烯市场延续跌势,聚丙烯粉料市场重心下行

本周国内聚乙烯市场价格延续跌势,市场成交活跃度尚可。聚乙烯LLDPE(7042)市场均价为7365元/吨,与上次相比小幅下跌101元/吨,跌幅1.35%。LLDPE(7042)市场价格在7330-8000元/吨之间,LDPE(2426H)市场价格在8750-9700元/吨之间,HDPE(6095)市场均价格7430-8150元/吨之间,区间波动范围下调40-250元/吨不等。综合来看,欧佩克+内部存在分歧,加之EIA原油库存增加;关税政策不确定引发经济前景及需求担忧,持续令油市施压,预计下周国际原油价格或继续在低位的区间震荡。下游询盘近期有所增加,但倾向于询盘低价进口货源,汽运货源优势不显,预计下周乙烯市场大稳小动。成本面支撑有限、供需面支撑亦有限,近期宏观面对市场影响较多,叠加期货市场波动等多重因素影响,聚乙烯价格或将窄幅整理为主。

本周聚丙烯粉料市场重心下行。聚丙烯粉料市场均价为7095元/吨,较上周均价下跌62元/吨,跌幅0.87%。周内粉料市场均价最高点在7142元/吨,最低点在7095元/吨,本周市场行情弱势延续。本周聚丙烯期货盘面整体弱势运行,明显打压业者心态,部分粉料企业不堪压力停车检修或降负荷转产,场内粉料商家积极出货,当前需求端跟进疲软,下游订单跟进不足,接货积极性较差。粉料商家让利积极出货为主,由于成本压力仍存,粉料商家让利空间有限,实单以灵活商谈为主,下游对低价也多刚需维持,当前市场交投淡稳运行。山东地区粉料主流价格在7000-7040元/吨左右。综合来看,下周成本端丙烯单体或将弱势整理后小幅走高。粉料企业市场供应量充足,下游需求疲软。聚丙烯期货走势有一定不可预见性,但对粉料市场有一定的指导作用,需持续关注。综上所述,预计下周聚丙烯粉料延续弱势震荡,具体仍需观测期货端变动。

(5)周内PTA市场区间震荡,涤纶长丝市场延续下行走势

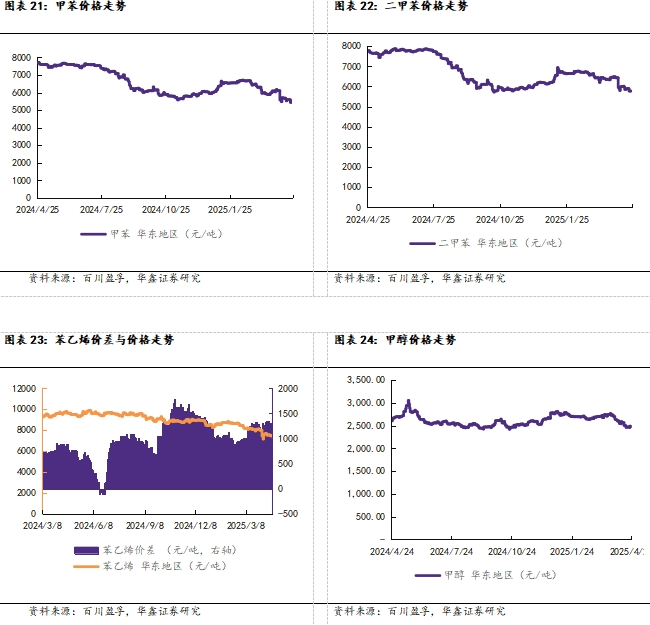

本周PTA市场区间震荡。华东市场周均价4325.71元/吨,环比上涨0.36%;CFR中国周均价为573.25美元/吨,环比上涨1.25%。周内供应端扰动反复,国际油价涨跌互现,成本端支撑一般;PTA自身来看,周内两套PTA装置重启至稳定运行,市场供应明显提升,同时终端订单仍未见起色,聚酯端库存压力明显,且聚酯工厂不断有减产预期,业者情绪一般,故下游市场对原料端采买多维持刚需,PTA供需端未见明显支撑。市场整体驱动有限,周内PTA市场低位震荡。综合来看,下周国际油价或维持低位震荡格局,成本端未见明显驱动,而PTA自身供需格局表现尚可,其现货端存一定利好支撑,预计下周PTA市场偏暖整理。

本周涤纶长丝市场价格下跌,涤纶长丝POY市场均价为6278.57元/吨,较上周均价下跌135.72元/吨;FDY市场均价为6507.14元/吨,较上周均价下跌157.15元/吨;DTY市场均价为7628.57元/吨,较上周均价下跌135.72元/吨。本周供应端扰动反复,国际油价涨跌互现,聚酯原料市场随油价震荡运行,成本面支撑较为有限,且下游纺织订单数量稀少,需求面弱势依旧,长丝市场库存水平不断抬升,企业出货意愿增强,场内实单商谈重心逐渐松动,下游织企谨慎刚需采购,场内交投氛围一般。而后,特朗普对华态度缓和,承认美对自华进口商品关税过高,宏观氛围有所提振,考虑长丝价格处于低位水平,部分下游用户存在抄底补货操作,市场局部产销数据明显提升,经采购后,持续跟进动力不足,场内交易活跃度回落,临近五一假期下游多有轮休、放假计划,长丝企业多稳盘出货为主,部分品种视情况控制优惠,市场重心横盘整理。综合来看,成本端存偏暖预期,但考虑五一假期临近,长丝企业或仍以出货为主,场内业者对于后市心态谨慎,预计下周涤纶长丝市场走势仍显僵持。

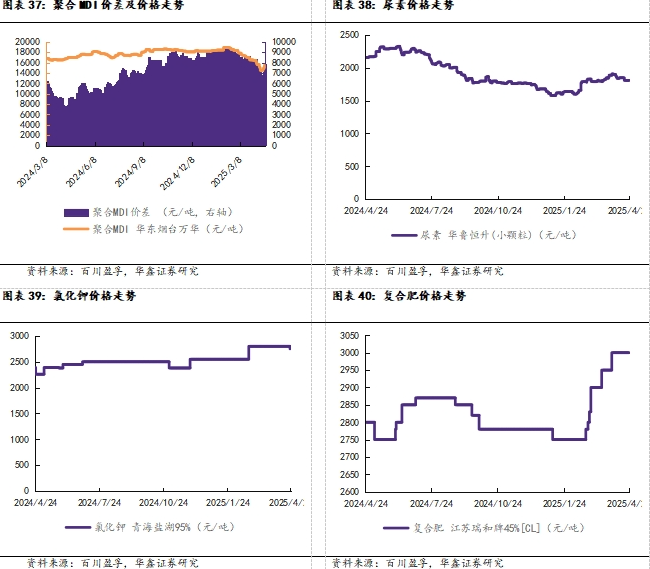

(6)尿素行情延续跌势,复合肥市场供需双重走弱

本周国内尿素市场行情延续跌势,价格重心继续下移。尿素市场均价为1817元/吨,较上周下跌40元/吨,跌幅2.15%。主产区山东及两河中小颗粒主流成交价在1770-1810元/吨,较上周下跌10-60元/吨不等。周内虽然期货短暂反弹带动工厂试探性提价,但高价成交遇阻后价格转而继续回落,尿素行情缺乏实际上行动力。当前夏季肥备货尚未启动,农业需求仍处空档期;复合肥行业开工持续下滑,工业需求萎缩;加之企业库存环比增加,尿素日产继续回升,市场供需矛盾加剧。下游在“买涨不买跌”心态主导下,仅保持逢低小单补货,市场陷入“降价-成交弱-再降价”循环。整体来看,市场行情僵持,预计短期内尿素行情震荡偏弱运行。综合来看,当前在高供给、弱需求及库存增加的三重压制下,市场成交氛围清淡,五一节前企业为缓解收单压力,降价吸单策略或将延续,预计短期内尿素市场价格震荡下行,下周山东及两河中小颗粒成交价在1750-1830元/吨。需继续关注期货价格走势对现货市场情绪的指引。同时一旦下游集中补货,尿素行情或有窄幅反弹的预期。

本周国内复合肥市场弱势僵持,中大厂在前期待发的支持及原料成本高位的情况下,报价维稳,局部单议情况增多,明稳暗降,平衡肥价格松动30元/吨左右,3*15氯基市场均价2560元/吨,较上周末跌幅0.39%;3*15硫基市场均价2985元/吨,较上周末跌幅0.27%。45含量硝硫基平衡肥出厂价格参考3250-3600元/吨,价格维稳,下游按需采购。原料尿素窄幅震荡下跌,山东及河南、河北地区高氮肥低端价格松动明显,夏季玉米肥40含量高氮肥出厂报价参考1920-2200元/吨。本周复合肥市场行情波动有限,行情多空交织,主要耕种区夏肥市场到货均在5成及以上,但基层农户采购尚未启动,经销商补仓需求清淡,同时,原料价格震荡走跌,难以给复合肥市场带来备肥信心,加之西南、华南地区持续干旱影响用肥进度,因而复合肥市场疲态难改,肥厂收单及出货持续不畅,经销商询价、提货情绪低迷。预计下周复合肥市场弱势观望,价格弱稳松动,中大厂报价持稳,但迫于收单及出货压力的增加,单议、灵活成交情况或将增加,部分厂家酝酿5月初出台新价,目前仍以执行前期订单出货为主,供需两侧僵持博弈,等待新一轮补仓需求释放。

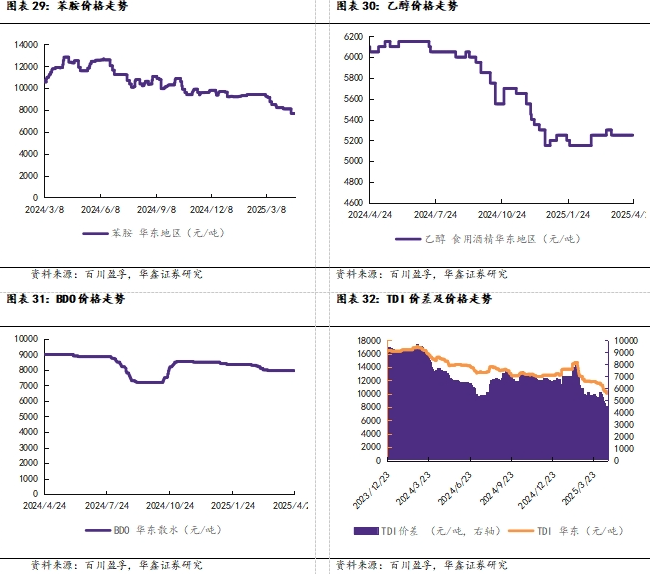

(7)聚合MDI市场持续上涨,TDI市场区间整理

本周国内聚合MDI市场持续上涨。当前聚合MDI市场均价15000元/吨,较上周价格上涨900元/吨,涨幅为6.38%。北方大厂维持不接单状态,上海主流厂家纷纷提前检修时间,供方利好消息支撑下,场内现货呈紧张状态。临近假期,下游企业备货意愿上涨,且在“买涨不买跌”的心态下,入市询盘积极性提高,场内成交情况得到明显好转。多方因素发酵下,聚合MDI持续上扬,市场仍保持无序升温状态。当前PM200商谈价15500-16000元/吨左右,上海货商谈价14900-15500元/吨左右,进口货15000元/吨左右,具体可谈(含税桶装自价)。厂家稳价提振效果明显,场内现货稀少的情况下,价格持续推涨。同时,需求端表现良好,下游企业在心态因素及节前备货需求的影响下,提高入市积极性,场内成交氛围欣然可慰。但仍需注意,供需矛盾仍是决定市场的关键因素,持续观察下游跟进情况至关重要。预计下周聚合MDI市场保持稳中上扬趋势,波动区间 200-600元/吨。临近月底,需关注厂家结挂价发布情况。

本周国内TDI市场窄幅整理。国内TDI市场均价为10281.25元/吨,较上周下跌0.78%。供应端,国内多家工厂通过降负生产或减少国内供货量释放挺价信号,如上海B工厂明确4月底结算价不低于11000元/吨,叠加社会库存持续消耗,持货商低价出货意愿降低,报盘试探性上移。但需求端表现疲软,国内海绵及涂料行业开工率维持低位,终端订单增量有限,且前期高价原料库存仍未完全消化,下游企业采购以刚需小单为主,压价情绪明显。总体来看,供方挺价与需方压价形成对峙,市场交投僵持,TDI价格区间波动。目前TDI国产货源含税市场执行9900-10300元/吨左右,上海货源含税执行10400-10600元/吨附近。供应端,工厂减产挺价策略延续,供应收紧预期仍存支撑。但需求端难见实质性改善:海绵企业五一节前备货意愿低于预期,涂料行业采购仍以“小单高频”模式为主。此外,月底临近,业者多观望工厂结算政策,交投活跃度或将进一步下降。综合来看,市场多空因素交织,预计短期TDI价格震荡区间。

(8)磷矿石市场价格区间整理,企业观望出货为主

本周,磷矿石市场价格区间整理,企业观望出货为主。30%品位的磷矿石市场均价为1020元/吨,28%品位的磷矿石市场均价为949元/吨,而25%品位的磷矿石市场均价为785元/吨,与上周相比,价格持平。河北地区受环保政策影响开采受限,下游需求较好,南方企业持续拿货,个别企业磷精粉报价上涨10元/吨,其他主流市场暂无调价动向,稳价整理为主。磷矿石市场成交量减少,场内观望气氛浓厚需求端:临近四月底,春耕市场进入尾声,磷肥采购操作谨慎,多维持少量刚需买入,随用随采,场内新单采购力度有限,小单商谈为主。叠加出口政策尚未有明确消息,市场心态焦灼,磷矿石业者心态转弱,看空情绪增加。供应端:目前国内各产区磷矿开采正常,整体库存处于较低位水平,高品位磷矿紧缺状态持续。短期来看,磷矿石整体供应稳定,矿山发运正常,主发前期订单。由此来看,具体的价格走向还要随时关注磷矿石市场变化,建议近期关注磷肥开工负荷、出口配额政策及国际关税对磷矿石影响。

(9)场内看空心态居多,EVA市场继续下行

本周国内EVA市场颓势不改,报盘继续下探。国内EVA周度市场均价为11343元/吨,较上周均价下跌0.7%。首先供应端石化出厂价格稳中下调,叠加部分竞拍货源宽幅走低,下游发泡工厂小单压价采购,市场信心更为崩塌,报盘重心继续下跌,市场低价频出,成交围绕商谈,业者心态迷茫疲累。截至收盘:软料参考10900-11400元/吨,硬料参考10950-11400元/吨。下周国内EVA市场或延续弱势运行,需求方面难有良好改善,石化承压或继续跟随市场调整,供应端利好有限,而需求短期难言乐观,市场整体信心不足,供需矛盾或继续加大。预计短线国内EVA市场或维持偏弱震荡格局。

(10)纯碱市场释放利好信号,市场价格先降后稳

本周国内纯碱现货市场价格先降后稳。当前轻质纯碱市场均价为1319元/吨,较上周价格下跌2.10%;重质纯碱市场均价为1462元/吨,较上周价格持平。本周纯碱市场价格重心有所下行,周初,纯碱市场情绪偏弱,场内成交氛围冷清,华中、华东、西北等各区域碱厂实际成交价格陆续下调,区域低价拖拽市场价格走跌,加之期货盘面走势震荡下行,场内期限商价格仍具有一定竞争优势,市场低价货源频出,中下游厂商采购观望情绪加重。周内后期,纯碱期货夜盘行情逆转,主力合约SA509走势强势上行,现货市场止跌企稳,碱厂存一定挺价情绪,后随期货盘面持续上涨,5月碱厂检修计划释放,市场成交氛围回暖,需求端采购积极性有所提升,加之节前部分下游厂商存一定补库需求,碱厂新单签订情况较好,其中个别碱厂执行控制接单或试探性上调,区域价格低位补涨。综合看来,本周纯碱期货盘面先跌后涨,市场情绪稍有提振,从业者多存稳价挺市心态。综合来看,预计下周纯碱市场或挺价观望。若纯碱期货盘面走势维持稳中偏强,在后市检修预期提振下,纯碱市场情绪或将偏强观望,但场内新增产能仍存释放预期,且纯碱行业库存高位,场内供需矛盾短期难以改善,预计下周纯碱市场价格或调整有限。

(11)下游衍生弱势气息,钛白粉企业拼价格筹码

本周下游衍生弱势气息,钛白粉企业拼价格筹码。硫酸法金红石型钛白粉市场主流报价为14300-16100元/吨,结合市场报价情况经过加权计算市场均价为15038元/吨,环比上周下降0.35%。橡塑展后市场交易愈发低迷,多数企业开始以优惠价吸引买方下单,但需求疲软,并未有效跟进。一方面国内采购需求已经于三、四月集中释放,另一方面国内贸易商就行业第三轮企业官宣涨价期间加紧出货,当前价格下行阶段毫无追加订单意愿。现行少数企业意图凭借率先降价形成的短期价差收割零散刚需订单,但买方观望心态浓厚,更期待5月有更低价格流出。整体来看,市场报价混乱,行情下行趋势确定,但大厂政策还未公布,震荡整理节奏延续。综合来看,清明节后,在关税政策引发的避险情绪下,下游采购需求明显消极许多。贸易商销售节奏多有提前,致使当前市场出货价格十分混乱。伴随下月部分厂家复工复产,华东地区货物有增量补充,现货供应相较国内工厂排单情况来看略显宽松,市场价格或将继续窄幅下行。

(12)制冷剂R134a市场高位盘整,制冷剂R32市场偏强运行

本周,国内制冷剂R134a市场维持高位推涨,业者看涨氛围不减。供应端,受配额政策限制,市场整体供应有限,散水货源紧张,企业惜售待涨情绪浓厚。需求端,车用空调市场进入旺季,新能源汽车产销持续增长,对R134a采购量稳步提升。同时,海外市场需求表现旺盛,3月出口订单环比增长。当前制冷剂R134a市场存利好支撑,企业挺价心态坚定,报盘价格继续上扬可能性偏大。主流企业出厂参考报价在46000-48000元/吨,实单成交存在差异。下周制冷剂R134a市场预计延续上涨趋势。伴随配额余量逐步消耗,企业控量销售,市场流通货源减少。车用空调旺季,叠加出口订单增加,需求端支撑强劲,季度内企业继续提价意愿较强。

本周,国内制冷剂R32市场偏强运行,旺季需求强劲,价格持续攀升。二季度空调厂家生产进入旺季,受终端行业备货带动,制冷剂R32需求增幅较为明显,企业装置维持高负荷生产,保供长协订单为主。受生产配额制度约束,目前市场供应偏紧,制冷剂R32市场延续货紧价高局面,卖方市场特性显现,生产企业话语权提升,挺价惜售情绪加重,推动制冷剂R32价格重心持续上移。主流企业出厂参考报价在48000-50500元/吨,实单成交存在差异。下周制冷剂R32市场预计维持偏强态势。目前在供需基本面持续向好、成本支撑尚存的背景下,R32价格仍有上行空间。当前行业景气度延续,企业继续拉涨态度强烈。

1.1

个股跟踪

1.2

华鑫化工投资组合

价格异动:聚合MDI、磷酸二铵等涨幅居前,煤焦油、硫酸等跌幅较大

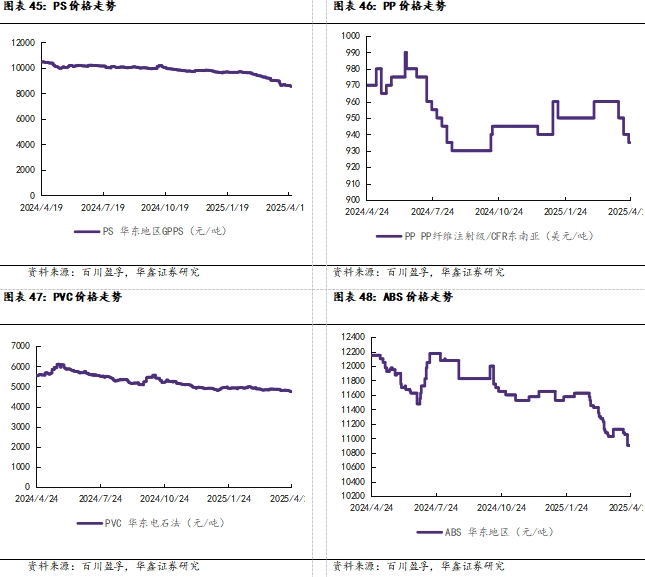

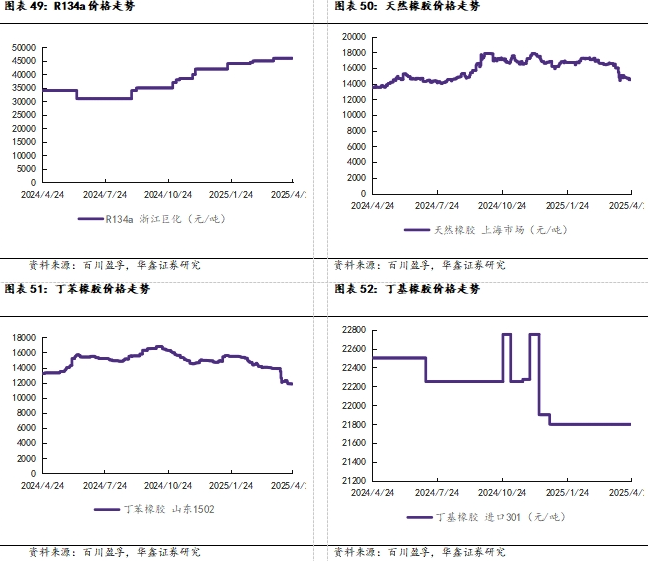

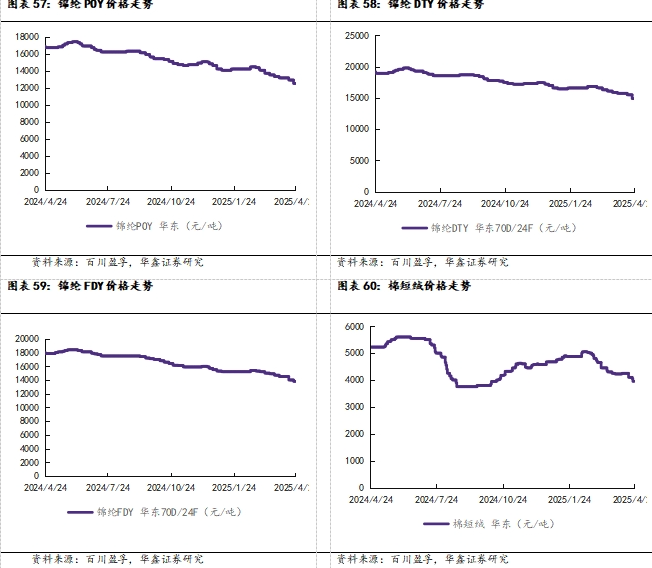

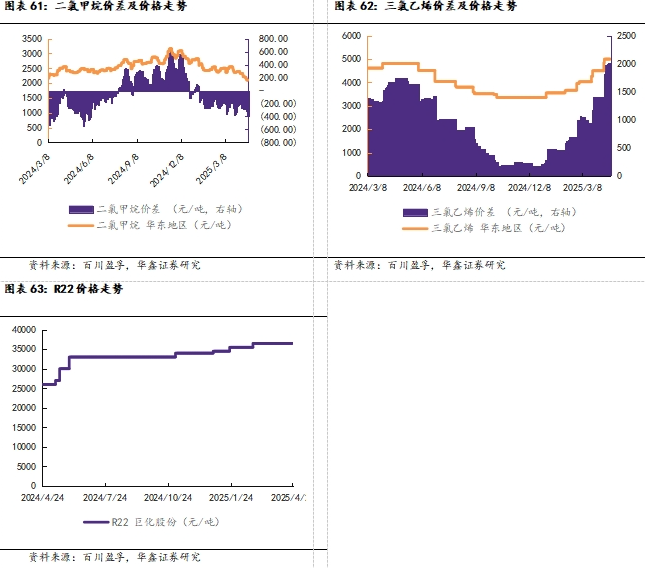

重点覆盖化工产品价格走势

(1)下游需求不及预期

(2)原料价格或大幅波动

(3)环保政策大幅变动

证券研究报告:《三氯乙烯、燃料油等涨幅居前,建议关注进口替代、纯内需、高股息等方向 —基础化工行业周报》

对外发布时间:2025年4月28日

发布机构:华鑫证券

本报告分析师:

张伟保 SAC编号:S1050523110001

本报告联系人:

高铭谦 SAC编号:S1050124080006

化工组简介

张伟保:华南理工大学化工硕士,13年化工行业研究经验,其中三年卖方研究经验,十年买方研究经验,善于通过供求关系以及竞争变化来判断行业和公司发展趋势,致力于推荐具有长期竞争力的优质公司。2023年加入华鑫证券研究所,担任化工行业首席分析师。

高铭谦:伦敦国王学院金融硕士,2024年加入华鑫证券研究所。

覃前:大连理工大学化工学士,金融硕士,2024年加入华鑫证券研究所。

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

法律声明

本微信平台所载内容仅供华鑫证券的客户参考使用。因本资料暂时无法设置访问限制,若您并非华鑫证券的客户,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!

>>>查看更多:股市要闻