(来源:华鑫研究)

▌黄金:美国经济滞涨风险增大,金价支撑仍然强劲

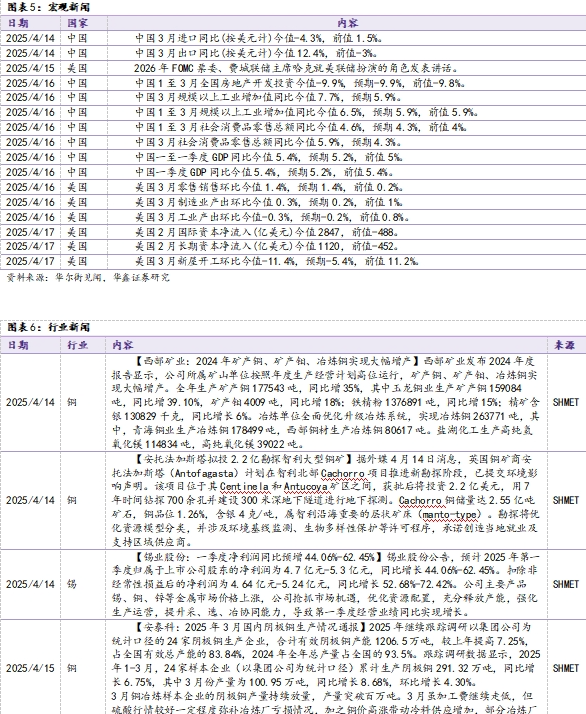

数据方面,美国3月制造业产出环比今值0.3%,预期0.2%,前值1%;美国3月零售销售环比今值1.4%,预期1.4%,前值0.2%;美国3月工业产出环比今值-0.3%,预期-0.2%,前值0.8%;美国2月国际资本净流入(亿美元)今值2847,前值-488;美国2月长期资本净流入(亿美元)今值1120,前值-452;美国3月新屋开工环比今值-11.4%,预期-5.4%,前值11.2%。

数据方面,重磅数据不多。需要关注美国零售销售数据,3月环比为1.4%,符合预期,显示美国消费仍有韧性。

美联储主席鲍威尔本周讲话内容对通胀表现一定担忧。美联储主席鲍威尔本周在芝加哥经济俱乐部做了演讲和问答。其在问答中表示“随着经济放缓,失业率大概率会攀升;与此同时,由于关税的实施以及部分关税负担最终转嫁给公众,通胀也可能上升。这是极有可能发生的情况”。

根据CME FedWatch工具仍然显示美联储2025年降息次数仍保持为4次,降息时点分别在6月、7月、9月和12月,各降息25BP。

总结而言,由于关税影响,美国经济陷入滞涨风险增大,年内降息次数保持在4次,总计幅度为100BP金价支撑仍然较为强劲。

▌铜、铝:关税利空影响还存在,微观消费向好,铜铝价格或以震荡为主

国内宏观:中国3月进口同比(按美元计)今值-4.3%,前值1.5%;中国3月出口同比(按美元计)今值12.4%,前值-3%;中国1至3月全国房地产开发投资今值-9.9%,预期-9.9%,前值-9.8%;中国3月规模以上工业增加值同比今值7.7%,预期5.9%;中国1至3月规模以上工业增加值同比今值6.5%,预期5.9%,前值5.9%;中国1至3月社会消费品零售总额同比今值4.6%,预期4.3%,前值4%;中国3月社会消费品零售总额同比今值5.9%,预期4.3%;中国一至一季度GDP同比今值5.4%,预期5.2%,前值5%;中国一季度GDP同比今值5.4%,预期5.2%,前值5.4%。

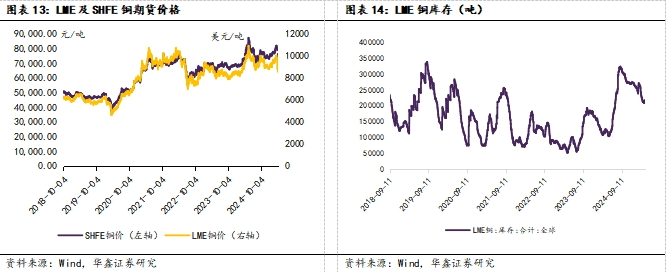

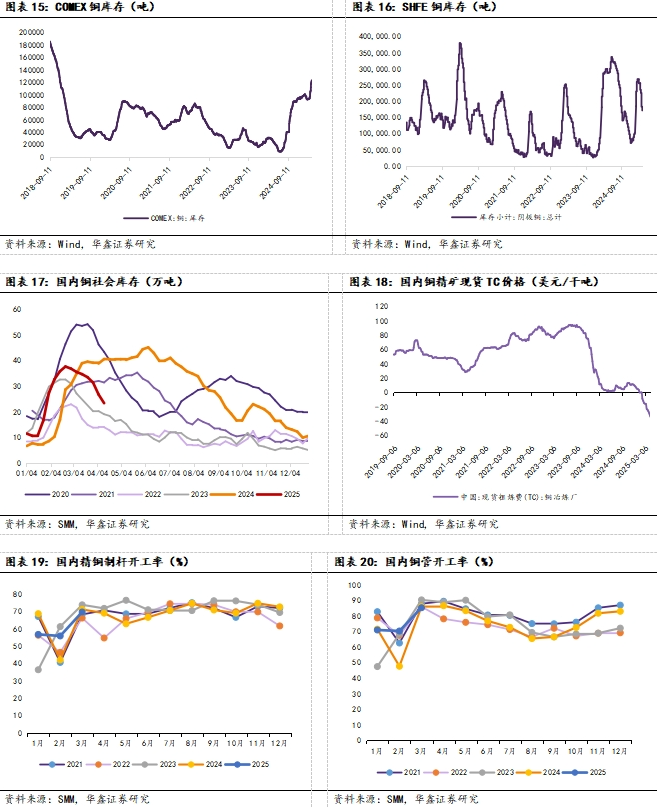

铜:价格方面,本周LME铜收盘价9132美元/吨,环比4月11日-27美元/吨,跌幅0.29%。SHFE铜收盘价76220元/吨,环比4月11日+850元/吨,涨幅1.13%。库存方面,LME库存为213400吨(环比4月11日+4625吨,同比+89525吨);COMEX库存为123127吨(环比4月11日+5306吨,同比+94957吨);SHFE库存为171611吨(环比4月11日-11330吨)。2025年4月17日,SMM统计国内电解铜社会库存23.34万吨,环比4月10日-3.38万吨,同比-17.18万吨。

冶炼方面,中国铜精矿TC现货本周价格为-33.65美元/干吨,环比-4.15美元/干吨;

下游方面,国内本周精铜制杆开工率为78.07%,环比+3.32pct;再生铜制杆开工率为22%,环比-7.85pct。电线电缆开工率为87.71%,环比+3.04pct。

总结而言,微观层面,近两周铜价相对低位,刺激下游需求,国内铜社会库存去化较快,下游开工率提升较快。后续铜价来看,短期需求向好,但是关税影响或还未传导至上游铜铝等原材料端,铜价走势预计偏震荡。

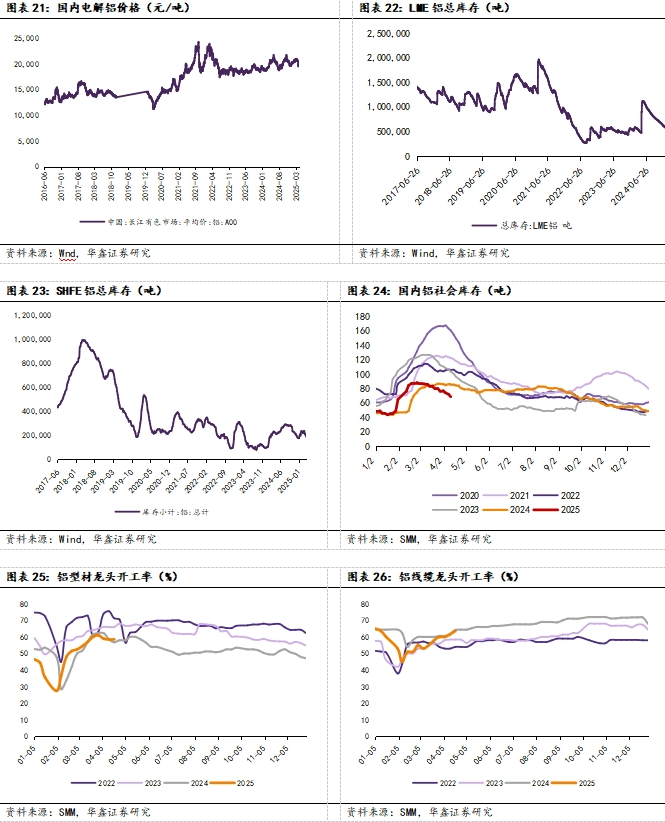

铝:价格方面,国内电解铝价格为19890元/吨,环比4月11日330元/吨,涨幅1.69%。库存方面,本周LME铝库存为434150吨(环比4月11日-8075吨,同比-69850吨);国内上期所库存为190468吨(环比4月11日-15159吨,同比-32117吨);2025年4月17日,SMM国内社会铝库存为68.9万吨,环比4月10日-5.5万吨。

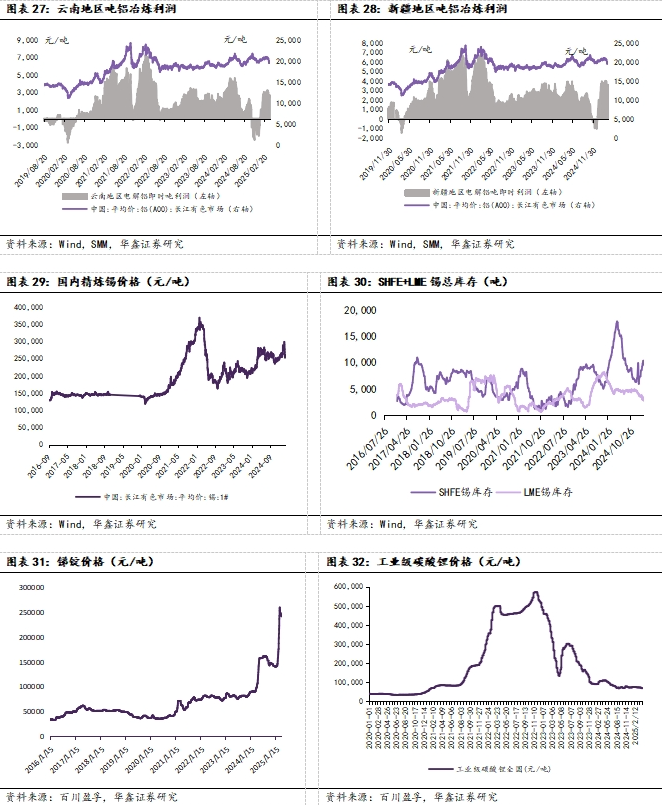

利润方面,云南地区电解铝即时冶炼利润为2674元/吨,环比4月11日+292元/吨。新疆地区电解铝即时冶炼利润为3587元/吨,环比4月11日+292元/吨。

下游方面,国内本周铝型材龙头企业开工率为58.5%,环比持平;国内本周铝线缆龙头企业开工率为63.6%,环比+2.0pct。

综合而言,宏观面,周期内特朗普宣布“美对华个别商品关税加征至245%”,美国关税不确定性仍存,全球贸易壁垒增加,短期或将对中国出口业务有消极影响。基本面,国内铝锭库存去化给予铝期货与现货升水支撑,短期内4月铝加工板块开工率仍处高位,但后续订单已出现下滑预期,预计国内铝价震荡运行为主。

▌锡:供应扰动加剧,预计锡价走势偏强

价格方面,国内精炼锡价格为256380元/吨,环比4月11日+3440元/吨,涨幅1.36%。库存方面,本周国内上期所库存为9571吨,环比4月11日-806吨;LME库存为2850吨,环比4月11日-290吨。

锡价预计偏弱震荡为主。供应方面,Alphamin Resources表示,在反政府武装从附近的瓦里卡莱镇撤退后,该公司位于刚果(金)东部的Bisie矿周二恢复了锡生产,为盘面带来利空影响。需求方面,美国正式宣布将关税税率由125%提升至245%,直接冲击中国电子产业链出口预期。

▌ 锑:成交偏弱,锑价维持偏弱走势

根据百川盈孚数据,价格方面,本周国内锑锭价格为241500元/吨,环比4月11日-4000元/吨。

锑价格在僵持条件下小幅下调,市场成交量有限,中小厂迫于成本压力叠加跌价恐慌,会有低价流入市场的现象,大厂挺价意愿相对较强,商家调价谨慎,市场整体活跃程度一般,下游需求疲软,询价成交冷清,前期订单仍在交货期内,下游买方刚需补货,多持观望谨慎态度,因此锑锭价格小幅下调。预计后市锑价偏弱震荡为主。

▌行业评级及投资策略

黄金:美联储仍处于降息周期,黄金将维持上涨走势。维持黄金行业“推荐”投资评级。

铜:短期铜价调整但是空间有限,维持铜行业“推荐”投资评级。

铝:节后复工,铝价走势偏强。维持铝行业“推荐”投资评级。

锡:供应扰动加剧,预计锡价走势偏强。维持锡行业“推荐”投资评级。

锑:原料偏紧缺,锑价看涨情绪浓。维持锑行业“推荐”投资评级。

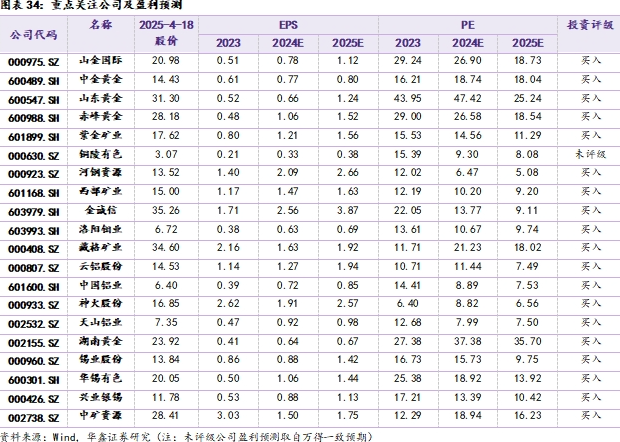

▌重点推荐个股

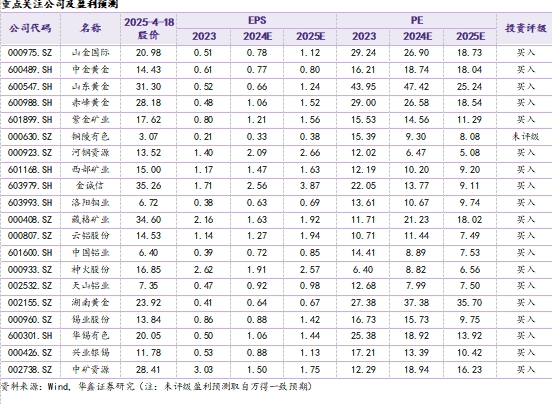

黄金行业推荐中金黄金,山东黄金,赤峰黄金,山金国际。铜行业推荐紫金矿业,洛阳钼业,金诚信,西部矿业,河钢资源,藏格矿业。铝行业推荐神火股份,云铝股份,天山铝业。锑行业推荐湖南黄金,华锡有色。锡行业推荐锡业股份,华锡有色,兴业银锡。

▌ 风险提示

1)美国通胀再度大幅走高;2)美联储降息幅度不及预期;3)国内铜需求恢复不及预期;4)电解铝产能意外停产影响上市公司产能;5)铝需求不及预期;6)海外锑矿投产超预期,锑需求不及预期等;7)锡需求不及预期;8)锡矿投产进度超预期等;9)推荐公司业绩不及预期等。

一周行情回顾

1.1

板块回顾

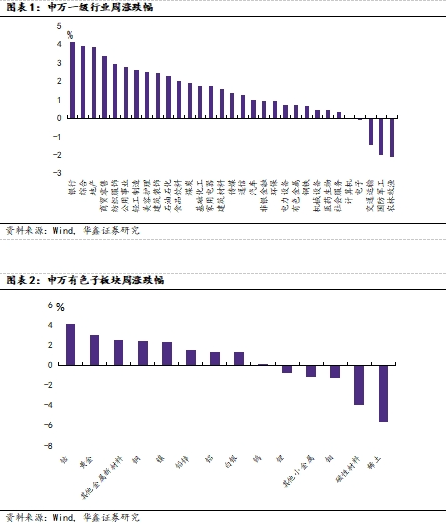

周度(2025.04.14-2025.04.18)有色金属(申万)行业板块周涨幅为0.75%,在所有的申万一级行业中涨跌幅处于下游位置。

在申万有色金属板块三级子行业中,整体呈现下跌趋势。涨幅前三位的子板块为钴(+4.13%)、黄金(+3.07%)、其他金属新材料(+2.54%),跌幅前三位的子板块为钼(-1.20%)、磁性材料(-3.91%)、稀土(-5.62%)。

1.2

个股回顾

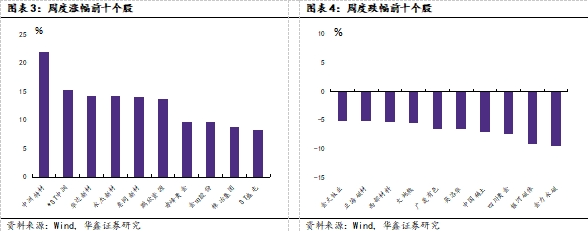

周度涨幅前十个股分别是中洲特材(+21.89%)、*ST中润(+15.26%)、华达新材(+14.27%)、永杰新材(+14.24%)、惠同新材(+14.13%)、鹏欣资源(+13.70%)、赤峰黄金(+9.65%)、金田股份(+9.62%)、株冶集团(+8.76%)、ST盛屯(+8.33%)。

周度跌幅前十个股分别是金天钛业(-5.04%)、正海磁材(-5.13%)、西部材料(-5.22%)、大地熊(-5.51%)、广晟有色(-6.48%)、英洛华(-6.53%)、中国稀土(-7.08%)、四川黄金(-7.31%)、银河磁体(-9.11%)、金力永磁(-9.53%)。

宏观及行业新闻

国内方面,中国3月进口同比(按美元计) 今值-4.3%,前值1.5%;中国3月出口同比(按美元计)今值12.4%,前值-3%;中国1至3月全国房地产开发投资今值-9.9%,预期-9.9%,前值-9.8%;中国3月规模以上工业增加值同比今值7.7%,预期5.9%;中国1至3月规模以上工业增加值同比今值6.5%,预期5.9%,前值5.9%;中国1至3月社会消费品零售总额同比今值4.6%,预期4.3%,前值4%;中国3月社会消费品零售总额同比今值5.9%,预期4.3%;中国一至一季度GDP同比今值5.4%,预期5.2%,前值5%;中国一季度GDP同比今值5.4%,预期5.2%,前值5.4%。

海外方面,2026年FOMC票委、费城联储主席哈克就美联储扮演的角色发表讲话;美国3月制造业产出环比今值0.3%,预期0.2%,前值1%;美国3月零售销售环比今值1.4%,预期1.4%,前值0.2%;美国3月工业产出环比今值-0.3%,预期-0.2%,前值0.8%;美国2月国际资本净流入(亿美元)今值2847,前值-488;美国2月长期资本净流入(亿美元)今值1120,前值-452;美国3月新屋开工环比今值-11.4%,预期-5.4%,前值11.2%。

贵金属市场重点数据

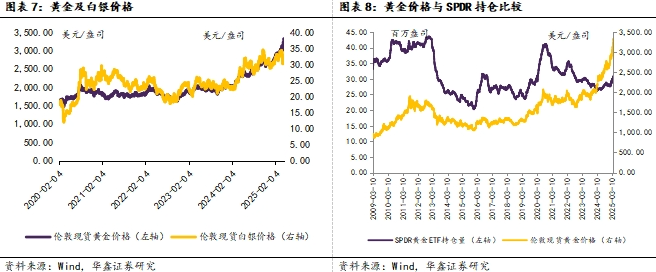

周内金价上涨:周内伦敦黄金价格为3305.65美元/盎司,环比4月11日+75.15美元/盎司,涨幅为2.33%。周内伦敦白银价格为32.31美元/盎司,环比4月11日+1.04美元/盎司,涨幅为3.33%。

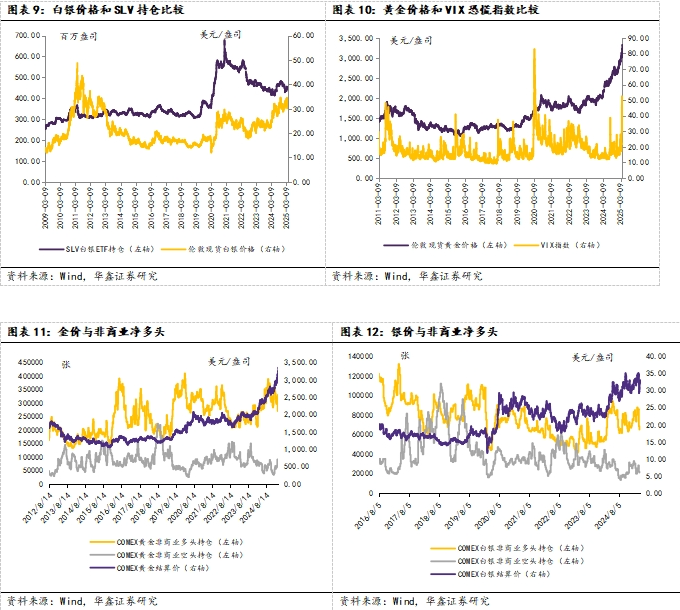

持仓方面:本周SPDR黄金ETF持仓为3062万盎司,环比4月11日-3万盎司。本周SLV白银ETF持仓为4.54亿盎司,环比4月11日+473万盎司。

工业金属数据

铜:价格方面,本周LME铜收盘价9132美元/吨,环比4月11日-27美元/吨,跌幅0.29%。SHFE铜收盘价76220元/吨,环比4月11日+850元/吨,涨幅1.13%。库存方面,LME库存为213400吨(环比4月11日+4625吨,同比+89525吨);COMEX库存为123127吨(环比4月11日+5306吨,同比+94957吨);SHFE库存为171611吨(环比4月11日-11330吨)。2025年4月17日,SMM统计国内电解铜社会库存23.34万吨,环比4月10日-3.38万吨,同比-17.18万吨。

中国铜精矿TC现货本周价格为-33.65美元/干吨,环比-4.15美元/干吨。下游方面,国内3月精铜制杆开工率为69.65%比+13.81pct。3月铜管开工率为85.23%,环比+14.95pct。

铝:价格方面,国内电解铝价格为19890元/吨,环比4月11日330元/吨,涨幅1.69%。库存方面,本周LME铝库存为434150吨(环比4月11日-8075吨,同比-69850吨);国内上期所库存为190468吨(环比4月11日-15159吨,同比-32117吨);2025年4月17日,SMM国内社会铝库存为68.9万吨,环比4月10日-5.5万吨。

利润方面,云南地区电解铝即时冶炼利润为2674元/吨,环比4月11日+292元/吨。新疆地区电解铝即时冶炼利润为3587元/吨,环比4月11日+292元/吨。

下游方面,国内本周铝型材龙头企业开工率为58.5%,环比持平;国内本周铝线缆龙头企业开工率为63.6%,环比+2.0pct。

锡:价格方面,国内精炼锡价格为256380元/吨,环比4月11日+3440元/吨,涨幅1.36%。库存方面,本周国内上期所库存为9571吨,环比4月11日-806吨;LME库存为2850吨,环比4月11日-290吨。

锑:根据百川盈孚数据,价格方面,本周国内锑锭价格为241500元/吨,环比4月11日-4000元/吨。

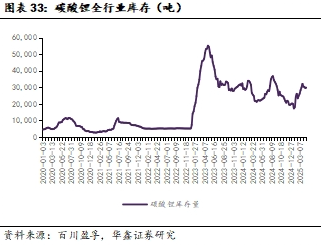

锂:根据百川盈孚数据,价格方面,本周国内工业级碳酸锂价格为6.85万元/吨,环比4月11日-250元/吨,跌幅为0.36%。库存方面,本周国内碳酸锂全行业库存29700吨,环比+230吨。

行业评级及投资策略

黄金:美联储仍处于降息周期,黄金将维持上涨走势。维持黄金行业“推荐”投资评级。

铜:短期铜价调整但是空间有限,维持铜行业“推荐”投资评级。

铝:节后复工,铝价走势偏强。维持铝行业“推荐”投资评级。

锡:供应扰动加剧,预计锡价走势偏强。维持锡行业“推荐”投资评级。

锑:原料偏紧缺,锑价看涨情绪浓。维持锑行业“推荐”投资评级。

重点推荐个股

黄金行业推荐中金黄金,山东黄金,赤峰黄金,山金国际。铜行业推荐紫金矿业,洛阳钼业,金诚信,西部矿业,河钢资源,藏格矿业。铝行业推荐神火股份,云铝股份,天山铝业。锑行业推荐湖南黄金,华锡有色。锡行业推荐锡业股份,华锡有色,兴业银锡。

1)美国通胀再度大幅走高;2)美联储加息幅度超预期;3)国内铜需求恢复不及预期;4)电解铝产能意外停产影响上市公司产能;5)铝需求不及预期;6)海外锑矿投产超预期,锑需求不及预期等;7)锡需求不及预期;8)锡矿投产进度超预期等;9)海外锂矿投产进度超预期;10)锂盐需求不及预期;11)推荐公司业绩不及预期等。

证券研究报告:《关税影响美国经济滞涨风险增大,金价支撑仍然强劲—有色金属行业周报》

对外发布时间:2025年4月21日

本报告分析师:

傅鸿浩 SAC编号:S1050521120004

杜飞 SAC编号:S1050523070001

新材料组简介

傅鸿浩:所长助理、碳中和组长,电力设备首席分析师,中国科学院工学硕士,央企战略与6年新能源研究经验。

杜飞:碳中和组成员,中山大学理学学士,香港中文大学理学硕士,负责有色及新材料研究工作。曾就职于江铜集团金瑞期货,具备3年有色金属期货研究经验。

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

法律声明

本微信平台所载内容仅供华鑫证券的客户参考使用。因本资料暂时无法设置访问限制,若您并非华鑫证券的客户,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!

>>>查看更多:股市要闻