摘要:穿越周期的“酱茅”

来源:朝阳资本论

作者:没有坏玉米

3月26日晚间,海天味业(603288)发布2025年年报:营业收入288.73亿元,同比增长7.32%;归母净利润70.38亿元,同比增长10.95%。两项核心指标均创下历史新高。

这份财报发布后,公司A股次日上涨超过7%。

在消费市场整体疲弱的这一年,这样的数字确实让人眼前一亮。

但放眼整个调味品行业,2025年是一个典型的“分化之年”——天味食品2025年营收下滑0.79%、净利润下滑8.79%,涪陵榨菜增收不增利、净利润下降3.93%,千禾味业、中炬高新前三季度数据同样承压。

在多数同行增长放缓甚至下滑的背景下,海天味业是目前唯一实现营收和净利润双增长且保持两位数增速的龙头企业。

这份逆势增长的“成绩单”,究竟是穿越周期的实力印证,还是行业分化下的暂时领先?细读财报,这家调味品龙头企业的增长逻辑,正在发生微妙的变化。

“酱油帝国”的底色

压舱石与裂痕

要理解海天味业现在的位置,得先搞清楚它是靠什么吃饭的。

说到底,这是一家靠“三大件”撑起来的公司。2025年,酱油实现营收149.34亿元,占总营收的51.7%,同比增长8.55%;蚝油营收48.68亿元,同比增长5.48%;调味酱营收29.17亿元,同比增长9.29%。三大品类加起来贡献了超过82%的收入。

从行业地位看,海天味业的领先优势依然稳固。根据弗若斯特沙利文报告,2024年公司以4.8%的市占率稳居中国调味品市场第一,其中酱油市占率约13.2%、蚝油市占率约40.2%,均居行业第一,两大品类销量位列全球第一。2025年胡润食品行业百强榜显示,公司以2450亿元价值稳居调味品行业榜首,而排名第二的李锦记价值1150亿元。

应用场景上,海天味业的产品覆盖了家庭厨房、餐饮后厨、食品工业三个领域。公司拥有7个年销售额超过10亿元的产品系列,超过30个亿元级产品系列。

而在渠道端,线下渠道仍是绝对主力,2025年贡献营收257.6亿元,同比增长7.85%,占总营收的89.2%。线上渠道虽然增速达到31.87%,但营收仅16.39亿元,占比不足6%。

财报里还有一些不太起眼的变化值得留意。

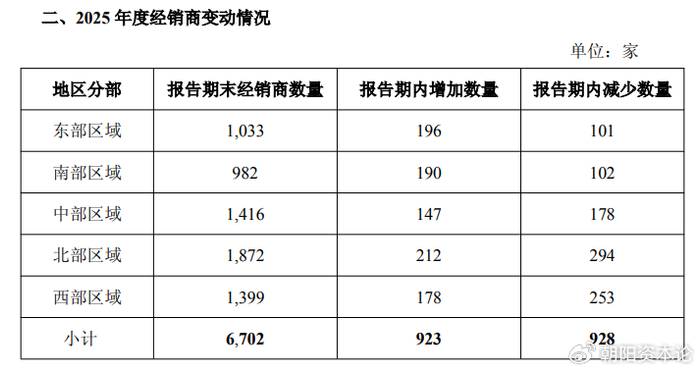

2025年,公司新增经销商923家,减少928家,净减少5家,截至报告期末经销商总数为6702家。这是经销商数量连续第三年处于调整通道。

虽然公司解释这是“汰换低效经销商、优化团队质量”的主动行为,但一个无法回避的问题是:当渠道网络开始收缩,往往意味着终端的动销,已经不像以前那么顺畅了。

增长的B面

成本红利还能吃多久

这次财报最亮眼的数据,莫过于主营业务毛利率从38.62%提升到了41.78%,净利率也涨到了24.40%。

但这份盈利能力回升的功劳,有多少是经营效率带来的,有多少是“老天赏饭吃”?

答案是后者占了不小比重。2025年,大豆、糖、包装这些原材料的价格普遍在下行,直接材料成本下降成了毛利率回升的核心原因。

事实上,从2024年开始,海天味业就已经搭上了这轮原材料周期的顺风车。问题在于,原材料价格不会一直在低位待着。一旦成本周期反转,毛利率还能不能守得住40%这条线,才是真正的考验。

不过,海天味业在成本控制上也并非全无自己的护城河。

2025年1月,公司高明生产基地获评全球酱油酿造行业首家“灯塔工厂”,这也是全球调味品行业唯一的灯塔工厂认证。通过AI智能选豆、大数据发酵调控、24小时在线光谱检测等技术,海天味业的制造费用和直接人工成本占营业成本两项指标,均优于多数同行。这套数字化能力,正是其区别于中小竞争对手的硬实力所在。

与此同时,费用端的变化也值得多看两眼。

2025年,销售费用同比增长18.7%,远高于营收7.32%的增速。这说明为了维持增长,公司正在花更多钱去做市场——这在竞争加剧的环境下当然可以理解,但也从侧面反映出,光靠品牌力和渠道的自然增长,已经不太够了。

产品结构方面,酱油、蚝油、调味酱三大核心品类的增速分别是8.55%、5.48%、9.29%。蚝油作为第二大品类,增速已经掉到个位数,这是成熟品类增长乏力的典型信号。

其他品类(醋、料酒、复合调味料等)虽然保持了14.55%的增长,但46.8亿元的营收规模,跟酱油149亿元的体量比起来,短期内还很难扛起增长的大旗。

前路未卜

健康化浪潮与出海迷局

站在现在看未来,海天味业面前摆着两个绕不开的变量:一个是国内市场的健康化消费趋势,一个是国际化的真实进展。

先说健康化。2025年,以有机、薄盐为代表的健康品类产品,营收同比增速达到48.3%,远超公司整体水平,显示出健康化产品正在成为新的增长点。

图源:公司2025年报

但这一产品线也面临政策风险——国家规定到2027年3月,预包装食品不能再打“零添加”“不添加”这类宣传语。虽然还可以往“减盐”“有机”这些方向转,但没了“零添加”这个标签,消费者的认知和产品的定位,都需要重新校准。

更麻烦的是,健康化这条赛道上,海天味业并不是唯一的玩家。

千禾味业靠着“零添加”的差异化定位,早就在高端市场扎下了根。2025年上半年,千禾整体业绩虽然承压,但在健康产品线上的品牌认知度依然不弱;李锦记薄盐酱油占据超60%的市场份额;厨邦减盐30%特级生抽等产品也在加速布局。海天要想在这个领域站住脚,光靠产品创新还不够,还得重新打一场品牌心智的攻坚战。

图:海天味业港股市值

国际化方面,2025年6月,海天味业(03288)在港交所主板上市,募资超92亿港元,其中约20%计划投向海外产能和渠道建设。

按照规划,未来三年要把海外收入占比提高到15%。当前,公司印尼生产基地已启动建设,东南亚其他国家及欧洲基地仍在规划中,短期内不但贡献不了利润,反而会推高费用,摊薄ROE。

海外市场的挑战不止于此。据了解,李锦记正联合冠名厨师综艺、升级“了不起的中国味”弘扬计划,加速中餐国际化。与此同时,味好美、卡夫亨氏等国际巨头在全球调味品市场占据前四席位,海天要打入西方主流市场,还需突破口味适配、本地化运营和文化认同等多重壁垒。

当然,海天味业手里也不是没牌可打。全球唯一的酱油酿造“灯塔工厂”、超过1000项授权专利、每年3%的研发投入占比,这些都是它的底牌。

但问题是,当赛道从增量转向存量,从蓝海转向红海,光靠规模和效率的优势,能不能对冲掉核心品类增长失速、新增长曲线还没长成的困境?

这份年报确实交出了一份不错的成绩单,但也把海天的“中年焦虑”摆在了台面上。对于这家行业龙头来说,真正的考验或许才刚刚开始。

>>>查看更多:股市要闻