2025年11月21日,易思维(杭州)科技股份有限公司(下称“易思维”)科创板IPO过会,同于同日提交注册。

在当前IPO审核提速的背景下,易思维的顺利上市似乎已成板上钉钉的事实。但公司一系列反常操作与潜在风险,正饱受却市场热议:

实控人郭寅临上市密集套现近9000万,个人年薪仅8.25万远低于同行及核心团队;公司业绩高度依赖政府补贴与税收优惠,剔除政策“输血”后盈利堪忧;现有产能利用率降至72.26%,却计划将超半数募资用于大额扩产,叠加行业竞争加剧与回款压力,上市后的可持续发展面临多重考验。

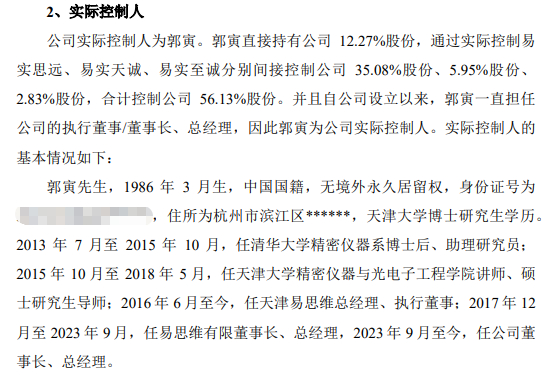

易思维成立于2017年,由天津大学精密测试技术及仪器国家重点实验室出身的郭寅与三位校友(尹仕斌、庄洵、郭磊)共同创立。截至招股书签署日,郭寅通过直接及间接方式合计控制公司56.13%股权,身兼董事长、总经理及核心技术人员数职,是公司绝对核心。

但这位核心人物的两大操作却与行业惯例相悖。

一方面是薪酬显著偏低、合理性待考:

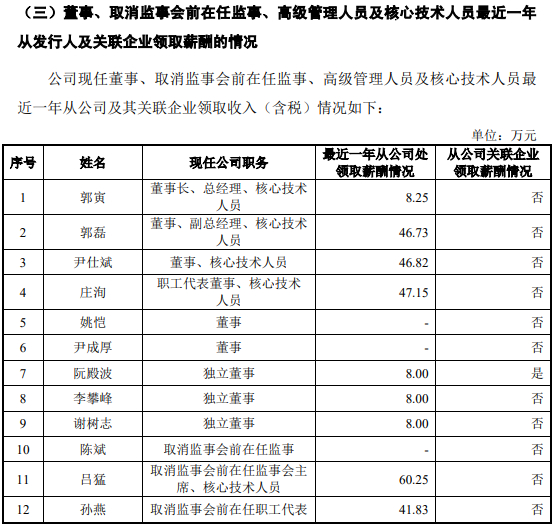

据招股书披露,2024年郭寅从公司领取的年薪仅8.25万元,且未从关联企业获得任何薪酬,这一金额不仅远低于三位联合创始人(年薪均超46万元)及公司其他核心技术人员,更与同行业可比公司高管薪酬差距悬殊——据年报披露,凌云光董事长姚毅2024年年薪81.7万、海康威视董事长胡扬忠215.53万元、奥普特董事长卢胜年70万元,郭寅的年薪不足同行十分之一。

另一方面是实控人临上市前密集转让股权“套现”:

招股书显示,2022年至2025年4月,郭寅通过多次股权转让累计套现约8821万元。其中,2024年12月至2025年4月的半年间,他集中向多位外部投资者转让股权,短短数月变现3000万元。

尤其2025年4月的交易更具争议——距公司6月IPO申报稿被上交所受理仅2个月,郭寅便与叶建毅、许建飞签订《股份转让协议》,以500万元、1500万元对价分别转让0.19%、0.56%股权,单此一笔套现2000万元,被市场直指“突击套现”。

尽管易思维解释称,股份转让是“引入外部财务投资者,入股价格结合未来成长性和历史估值确定”,公司也提及郭寅“存在个人资金需求”,但这与多数企业实控人“长期持股、共享上市后发展红利”的常规操作背道而驰,难免让外界质疑其对公司未来发展的信心。

2、业绩“虚胖”:补贴+税收优惠撑起8成净利,2025年首现亏损

招股书显示,作为专注汽车制造机器视觉设备的企业,易思维以2024年中国汽车制造、整车制造机器视觉市场13.7%、22.5%的市占率稳居行业第一。受益于“汽车制造机器视觉国产替代”的行业红利,公司近年营收和净利润看似呈快速增长态势。

2022年至2024年,营业收入从2.23亿元增长至3.92亿元,归母净利润从640.12万元攀升至6103.86万元。

但剥开增长外衣,公司盈利结构呈现明显特征——利润对政府补助与税收优惠的“政策输血”存在较高依赖。

招股书数据显示,2022年至2025年上半年,易思维获得的税收优惠合计1.05亿元,计入当期损益的政府补助合计1.04亿元,两项资金总和达2.09亿元,是同期归母净利润的1.41倍。

分年度来看,2022年税收优惠与政府补助合计占当期净利润比例高达872.18%,2024年两项金额合计7318.16万元,仍占当期归母净利润的86.59%,意味着报告期内超八成净利来自政策红利。

2025年,随着政府补助等非经常性损益同比减少1245.63万元,公司业绩同步出现显著波动:上半年归属净利润亏损485.51万元,扣除非经常性损益后净利润亏损987.19万元;前三季度亏损进一步扩大,净利润达-937.17万元,同比减少551.52万元,扣非净利润-1318.50万元。从数据表现来看,非经常性损益的变动与公司业绩走势呈现较强关联性。

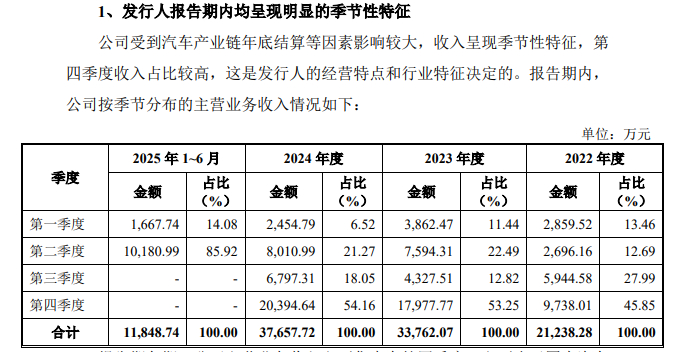

此外,公司收入季节性波动也加剧了业绩不稳定性。2022年至2024年,易思维第四季度销售收入占比持续攀升,分别达45.23%、52.09%、53.84%,2023年起超五成收入集中于第四季度。

尽管易思维解释称,这是“受汽车产业链下游客户‘年底结算’行业惯例影响”,但叠加2024年国内汽车行业陷入价格战(新能源车与燃油车平均降价幅度分别达9.2%和6.8%),公司当年营收增速从2023年的58.98%骤降至10.58%,业绩增长的可持续性进一步受考。

3、扩产争议凸显:产能利用率72%仍砸7亿扩产,多重风险遭上市委问询

在业绩依赖补贴、收入增长承压的背景下,易思维的募投计划更添争议。

招股书显示,公司拟将IPO募资的58.07%(合计7.05亿元)投入“机器视觉产品产业化基地项目”,项目建成后预计年产2195套视觉检测系统、230套视觉测量系统、3000套视觉引导系统,产能将实现大幅提升。

但招股书披露的产能数据却与扩产计划形成鲜明反差:2022年至2025年上半年,公司产能从4046个持续收缩至2044个,产量从3475个降至1477个;产能利用率虽此前维持在85%以上,但2025年上半年已降至72.26%,未达满负荷状态。

更值得关注的是,2024年国内汽车行业整体产能利用率仅约59%,行业处于产能过剩的调整期,在此背景下,易思维大额扩产的必要性、市场需求支撑及产能消化路径,均成为市场质疑的焦点。

此次上会,上市委也直击核心风险:

一方面要求易思维结合汽车整车制造机器视觉领域的市场空间、技术壁垒、竞争格局及下游客户需求,说明未来业绩是否存在大幅波动风险;

另一方面聚焦公司收入确认准确性,要求结合收入季节性波动、验收标准及回款情况,说明收入确认是否与同行业可比公司一致。

除了扩产争议,易思维的回款问题也逐渐凸显。

招股书显示,2025年上半年,公司应收账款、合同资产合计达2.13亿元,占当期营收的170.42%,创历史新高,其中逾期应收账款达5154万元,坏账风险持续积聚。

同时,行业竞争压力不断加大:国际巨头基恩士、康耐视加速本土化布局,国内奥普特、天准科技等企业持续施压,而易思维的新业务拓展乏力,轨交与航空领域收入占比不足4%(2024年轨交业务仅788万元),尚未形成第二增长曲线。

多重风险叠加下,易思维即便成功通关,上市后的发展仍需面临诸多挑战。

EBD

>>>查看更多:股市要闻