文章来源:器械之友,未经械友授权不得转载

第六批国采开标进入倒计时,最新消息公布。

距离第六批国采开标仅剩4天!药物涂层球囊、泌尿介入两大热门赛道的联合申报信息已正式公布,供应清单确认截止在即,行业格局或将迎来新调整。

01关键节点敲定!

联合申报信息+报量数据全公开

1月7日,国家组织高值医用耗材联合采购办公室发布重磅通知:不仅公布了药物涂层球囊类、泌尿介入类耗材的企业联合申报信息及各品种年度需求量汇总,还明确要求相关企业在1月12日17:00前完成供应清单确认,错过可就没机会了。

先划重点报量数据(直接看核心,不用翻冗长表格):

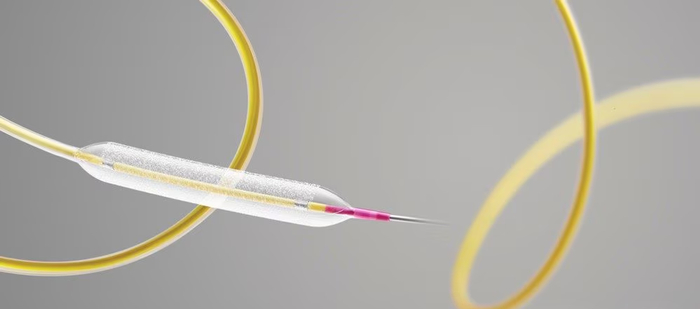

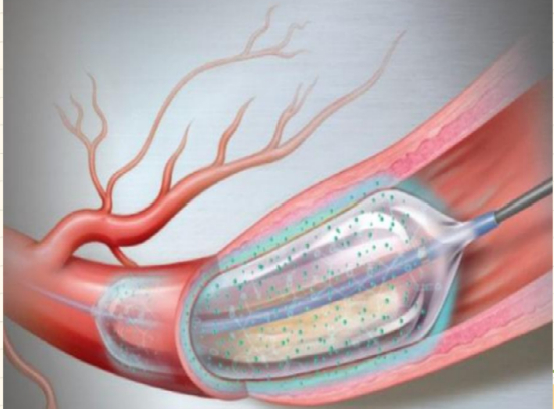

1.药物涂层球囊类:需求旺盛,细分品类分化明显

•冠脉药物涂层球囊:年度需求61.5万个(最大头)

•外周血管类(动静脉瘘透析通路):6884个

•外周血管类(膝上部位):6.1万个

•外周血管类(膝下部位):7002个

企业份额方面,国产占绝对主导:冠脉药球里,垠艺生物(18%)、乐普医疗(16%)领跑;膝上药球先瑞达(30%)、归创通桥(25%)、心脉医疗(16%)稳居前三;膝下药球更夸张,先瑞达一家占80%,乐普医疗占20%,外资几乎没份额。

2.泌尿介入类:品类多、需求大,国产逐步崛起

•输尿管介入导丝:137.2万个(需求最高)

•普通输尿管介入鞘:50万个

•带压力测量功能输尿管介入鞘:4.9万个

•输尿管球囊扩张导管:1.5万个

•泌尿取石网篮:28.4万个

•普通一次性输尿管软镜导管:32.6万个

•带压力测量功能软镜导管:1.8万个

•肾造套件:18.8万套

这里必须提维力医疗——堪称泌尿介入国产龙头,在输尿管介入鞘(14%)、球囊扩张导管(16%)、取石网篮(10%)等多个品类中份额领先,外资品牌如Cook、Bard则分散占据部分市场。

3.报价规则有亮点:中选概率更高,还防低价恶性竞争

这次国采规则对企业很友好:采用多轮报价+多重复活机制,还引入了“锚点价”(按同竞价单元入围均价60%和最低报价取高值),同时要求企业承诺不低于成本报价。简单说,企业不仅更容易中选,还能避免“血拼低价”,合理报价就能拿到份额,预期更稳了。

02开标倒计时!

两大赛道进入“国产主导”新阶段

药物涂层球囊和泌尿介入,都是患者基数大、竞争激烈的黄金赛道。虽然此前都经历过地方集采(比如药物球囊从2万降到6000-8000元),但全国性国采的影响力远超地方,新一轮降价后,市场放量将是大概率事件。

1.药物涂层球囊:国产率高,渗透率还有大空间

目前国内已有10家企业的药物涂层球囊获批上市(先瑞达2016年最早获批),国产率稳居高位。从报量就能看出:冠脉药球国产占比超70%,膝上药球超80%,膝下更是100%国产。

更关键的是渗透率——2019年国内膝上DCB手术才1.2万例,2021年使用量约29万个,预计2030年将突破200万个。随着国采降价,更多患者能用上,国产企业的市场份额还能再涨。

2.泌尿介入:双集采叠加,国产迎来替代良机

泌尿介入是非血管介入里的大市场,全球规模2024年已达408亿美元,预计2032年将增至659亿美元。

国内市场目前是“国产+外资共治”:国产有维力医疗、英诺伟、瑞邦医疗等,外资则有波科、泰利福、库克等。

现在行业正面临“国采+区域联盟集采”双重叠加。核心产品输尿管支架已纳入重庆牵头的26省联盟集采。

随着老龄化加剧、微创外科普及,再加上集采降价倒逼渗透率提升,国产企业凭借性价比优势,替代外资的速度会更快,市场结构将彻底改写。

距离开标越来越近,药物涂层球囊、泌尿介入两大赛道的竞争已进入白热化。从报量和规则来看,国产企业无疑占据了天时地利,接下来就看报价策略了。

后续开标结果、中选价格、企业格局变化,我们会第一时间跟进,若您也关注此类信息,可以关注一下械友。

注:以上内容仅供参考,不构成投资建议,本文中对官方政策的相关解读,仅代表本平台观点,内容以官方文件为准。

>>>查看更多:股市要闻