文章来源:医药精英论坛,未经械友授权不得转载

800多名员工人均分百万,20名核心高管分超10亿,实控人独揽4.31亿——联影医疗这波员工持股平台减持,确实看的让人羡慕了。

而且,两年时间里,五大员工持股平台减持公司股份合计超26亿元,这个数字,比公司2024全年加2025年前三季度的净利润总和还要多!

就在减持的同时,联影高调跨界超声领域,这是要与行业老大迈瑞医疗正面交锋了。

问题来了,联影医疗为何业绩回暖的节点,开启大规模减持?

跨界超声赛道,又能否撑起公司的下一阶段增长?这家国产高端医疗设备龙头的,又要有新挑战了。

一、两年26亿

联影医疗的这波减持,可以说是教科书级别的“财富兑现”。

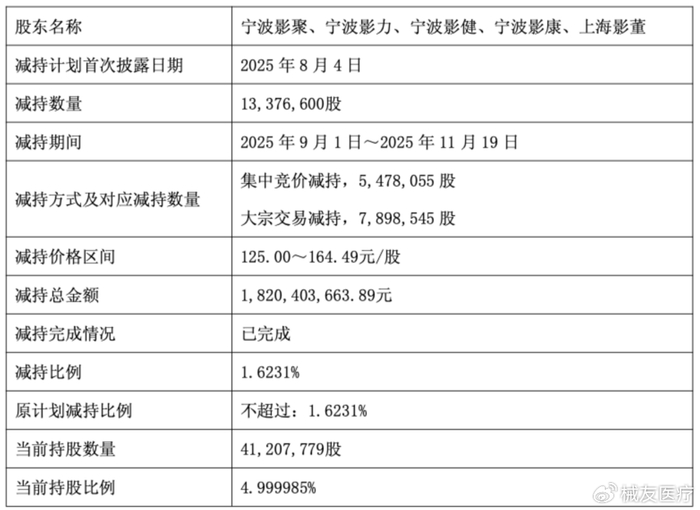

2025年9-11月,宁波影聚、宁波影力等五大员工持股平台,通过集中竞价和大宗交易的方式减持股份,减持价格区间在125元-164.49元,最终减持18.2亿元。

减持完成后,五大平台合计持股比例从6.62%降到4.999985%,精准跌破5%的监管红线,正式退出主要股东行列。

图 / 联影医疗公司公告

这意味着什么?

往后这些平台再减持,既不用及时披露,也不受限售比例约束,相当于彻底从股权结构“前台”退到了“幕后”。

而这场财富盛宴的分配,更是让人直呼“羡慕”。

根据上市招股书的持股比例推算,实控人薛敏能分得4.31亿元,20名核心高管合计入账10.4亿元,剩下的800多名普通员工,人均能拿到百万级收益。

如果按2021年上市时的持股成本算,这些股份的账面回报足足超过50倍。

要知道,2024年联影医疗才刚经历了成立以来的首次营收利润双下滑,营收同比降了近10%,经营现金流还首次转为净流出。

2025年前三季度业绩刚回暖,营收增长27.4%、净利润增长67.4%,第二轮更大规模的减持就跟上了,而且减持期正好卡在股价近一年高位区间。

图 / Wind(单位:万元)

二、业绩回暖,也有隐忧

现金流,2022年公司经营活动现金流净额还有6.82亿元,到2024年直接变成净流出6.19亿元,2025年前三季度虽然恢复为正,但也只有1.07亿元,远低于同期的利润水平。

期末现金余额也从年初的近60亿元,降到了43.8亿元,少了整整15亿元。

钱都去哪了?

一方面是持续加码的固定资产投入,2025年前三季度在固定资产、无形资产等方面的投入超16亿元,上海嘉定基地扩建、印度和东南亚生产枢纽建设都在推进,光是和达实智能签约的智能园区项目就花了3800万元。

另一方面,回款难题越来越突出。

2025年三季度末,公司应收账款高达52.1亿元,同比增长25.29%;应收账款周转天数从2023年三季度的84天,飙升到145天,存货周转天数也从278天涨到338天。

其实,这和行业大环境脱不开关系。

联影的客户主要是公立医院,医保控费趋严,医院采购和结算保守。联影一台磁共振或CT设备中标价普遍在2000万元以上,大订单回款慢,对现金流的考验可想而知。

所以,联影把目光投向了海外。

2025年前三季度海外收入19.93亿元,同比增长42%,占总营收的22.5%,其中北美市场增速超50%,累计装机近500台套。

但海外业务的回款周期更长,从注册认证到售后搭建,整个流程下来,资金回笼速度远不如国内。

三、跨界超声领域

瑞医疗正面交锋

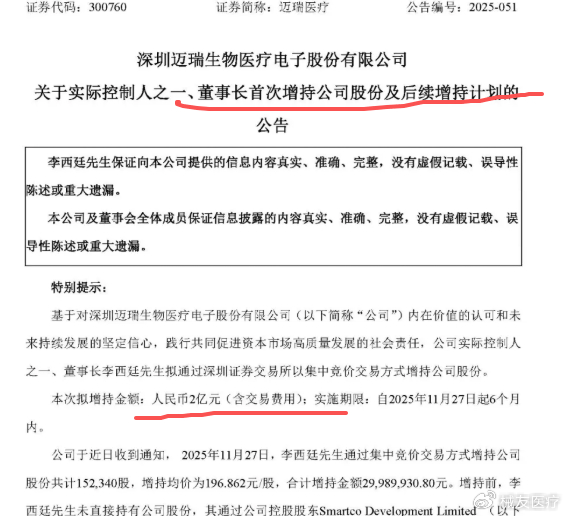

就在联影披露减持的同一天,老对手迈瑞医疗传来了实控人增持的消息。迈瑞董事长李西廷斥资近3000万元增持,还计划未来半年再增持不少于2亿元,一减一增之间,两家公司的态度对比格外鲜明。

而真正的火药味,来自联影的跨界动作——11月正式推出自研超声系列产品,直接杀入迈瑞的“基本盘”。

过去,联影和迈瑞是国产医疗设备的“红蓝配”,联影专攻CT、磁共振等高端影像设备,迈瑞则在超声、监护仪领域称王,业务互补,甚至还在2016年有过战略合作。

但现在,行业竞争加剧,两家巨头不得不正面相遇。

迈瑞的超声业务有多强?

长期稳居国内第一梯队,市占率超四分之一,2024年医学影像板块74.98亿元营收里,超声贡献了大头,是公司现金流的重要来源。

而联影敢跨界,靠的是在CT和磁共振领域积累的图像算法和系统架构,新推出的超声产品嵌入了AI算法模块,主打“技术同源”的差异化优势。

而且超声市场确实是块香饽饽。

2025年国内超声市场快速反弹,前七个月招投标销售额就达106亿元,接近2024年全年水平;

江苏、广东等医疗大省的设备更新项目里,超声也是核心采购品类。

更关键的是,超声设备采购决策周期短、回款快,正好能缓解联影的现金流压力。

但这场对决,联影的压力不小。

截至12月6日,迈瑞市值2454亿元,是联影1076亿元的两倍多;

前三季度迈瑞经营活动现金流超72亿元,现金余额170亿元,而联影现金流仅1.07亿元,家底差距悬殊。

总结

不管联影还是迈瑞,现在都有压力。

国内医疗行业调整持续中。

卫健委数据显示,2024年全国医疗卫生费用同比增长仅0.35%,创历史最低;2025年前三季度国内医疗器械市场也只微涨0.4%,医院采购预算收紧已成常态。

海外市场上,想要从GE、飞利浦等巨头抢市场,难度不用说了。

迈瑞虽然国际化布局早,海外收入占比超一半,但也面临毛利率下滑的压力;联影海外增速快,但高端市场的品牌和技术壁垒,也不是短时间能突破的。

但是巨头对打,一定能倒逼技术进步,我们拭目以待吧。

注:以上内容仅供参考,不构成投资建议,本文中对官方政策的相关解读,仅代表本平台观点,内容以官方文件为准。

>>>查看更多:股市要闻